提供流動性就代表了總是和市場做反向的操作,總是傾向去持有更多的弱勢資產

作者:十四君

本文源於十四正在撰寫的《UniSwap 從 V1 到 V3 的去中心化交易所之路》中用作資料援引,也發現市面文章的推導公式都頗為複雜,且重要邏輯轉換缺乏描述,而無常損失又是 Dex 中 AMM 的重要部分,故單獨成文。

如讀者對無常損失以及對應影響有興趣的,亦可直接跳轉文末閱讀白話版本

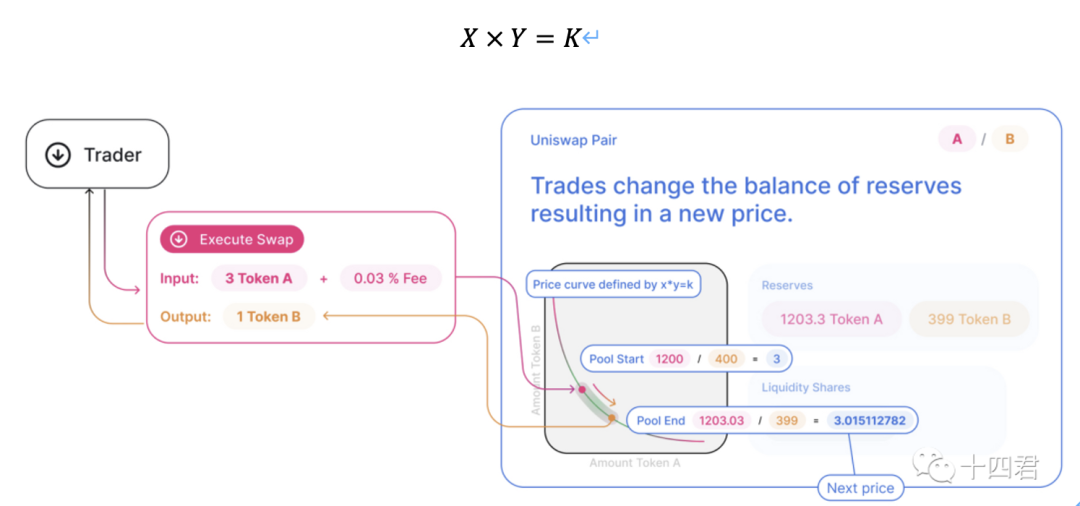

本文推導基於 AMM 經典恆積公式

AMM 機制簡介可閱讀:一文講清-NFT 市場新秀 SudoSwap 的 AMM 機制-創新挑戰與局限

部分公式中虛線系公式編輯器誤操作,無實際意義

如需 word 源文檔可在公眾號後台回复 “無常損失” 獲取

Part 1: 計算初始持有價值

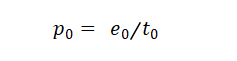

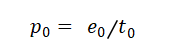

假定我持有若干 e0(ETH) 以及若干 t0(Token),初始兩者價值相等,如 1 e0 = 10 t0,用公式表達其 token 的價格(用 ETH 本位計)則 p0 為:

則我持有的總價值(用 ETH 計)等於數量*價格為:

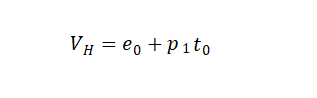

如果未進行 Uniswap 注入 Lp 的行為,則未來即使 token 對比 Eth 的價值變動,產生了新的價格,則我介時的資產總值 VH 為:

Part 2:為 UniSwap 注入流動性

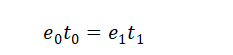

我們可以將 ETH 和代幣兩者按一定比例注入流動性,這裡方便計算假定為按總值各佔 50% 的注入,流動性池會給我們 Lp 的憑證,如 10 個 LpToken 用於證明我們佔據當前總流動性的分紅權益股份。由於恆積公式,只有註入和抽離 LP 會改變 K 值(本文中均不算手續費收入)

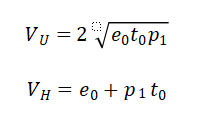

所以可以推導出計算當前 e1 的數量公式:

最終

如此綜合計算我們可以提取的流動性價值 VU 是

此處得出 VU 的將構成後續無常損失部分的被減數,因此特地為 VU 推導了上訴的兩個採用 e1 以及不採用 e1 的公式

Part 3:無常損失公式推導

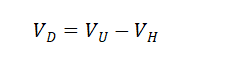

依據 Part1 我們得出了保持持有當前 token 的價值 VH,

依據 Part2 我們得出了不用持有而是投入 Uniswap 做 LP 的總價值 VU,

顯而易見:Divergence loss(無常損失或者發散損失)應該是 VD

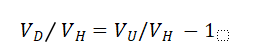

由於價值漲跌應該依據其對於原始價值的比值,所以我們把等式兩邊都除以 VH

此處帶入上文 Part1 和 2 結論中的 VH 與 VU 詳細公式

所以無常損失率 VD/VH 為:

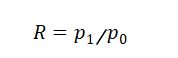

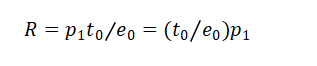

這時最關鍵的一步,無常損失發生在有價格差的兩個時間段上,所以我們來帶入價格的變化率 R,其等於兩個時間的價格相除

結合 Part1 中的公式

所以 R 也等於

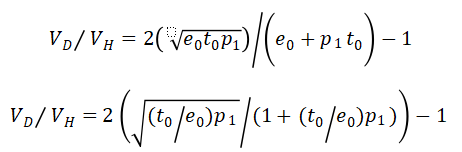

結合無常損失率 VD/VH 我們將核心部分都乘以 e0 來形成只有 R 的最終公式

這樣則可以化簡出只有 R 來表示的無常損失率

由於最終無常損失率值和 R 值有關係,則也意味著只要 R 有變動,無論增加還是減少,都將產生無常損失,並且按倍數衡量是一個對等的數值

Part 4 圖表化無常損失公式

我們可以通過繪圖工具來呈現這個公式的結果,雖然下圖看似是一個非對稱的曲線,但實際上是對稱的,因為他是一個相對的倍率,即對於原價值的 1ETH=100Dai 而言,跌到 1ETH=50Dai 是下跌 1 倍,等於漲到 1ETH=200Dai 則是上漲 1 倍,其無常損失是相同的均為 5.72%

如何理解無常損失?

- 無常是什麼意思?

首先他是命名不恰當,之前選擇 “無常”(impermanent loss)這個詞是因為如果價格背離被逆轉,那麼由於價格背離造成的損失也會被逆轉,後來更多的文章會採用(divergence loss)來描述他。

- 無常損失在何時發生?

如果價格回到與流動性提供者增加流動性時相同的價值,這種損失就會消失。這種損失只有在流動性提供者撤回其流動性時才會實現,並且是基於存款和取款之間的價格差異

- 無常損失會超過導致 LP 入不敷出嗎?

流動性提供者的實際回報,其實是價格差異造成的背離損失與交易所交易的累計費用之間的平衡。

如上圖,該賬戶自成為 LP 以來,與僅持有原始資金相比,該賬戶一直處於淨負頭寸(黃線)。這是由於在此期間 ETH 價格變動(綠線)造成的巨大背離損失(藍線)。然而,自始至終總費用一直在穩步累積(紅線)。隨著 ETH 價格接近提供流動性的價格,大部分損失會被扭轉。

- 無常損失究竟來源何處?

向市場提供流動性做 LP,即成為做市商,實際上是和市場中的用戶做對手盤。而 AMM(自動化做市商)是被動的和市場中的用戶做對手盤,即當市場中大部分人看好 ETH 的後續市場,則會用 DAI 買入 ETH,你的流動性池子會被動的增加 DAI 而減少 ETH。

所以,提供流動性就代表了總是和市場做反向的操作,總是傾向去持有更多的弱勢資產(當 ETH 上漲為強勢資產,DAI 就是弱勢資產)。於是當 ETH 上漲,你的流動性會不斷提前拋出 ETH,而拿到更多的 DAI,這些被提前拋出的 ETH 就成了無常損失的來源,即這個時候無常損失可以理解為你在 ETH 上的踏空損失,或者是被外部套利者拿走了池內的價值。

相關資料

https://uniswap.org/whitepaper.pdf

https://pintail.medium.com/understanding-uniswap-returns-cc593f3499ef

https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

https://hackmd.io/@HaydenAdams/HJ9jLsfTz

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。