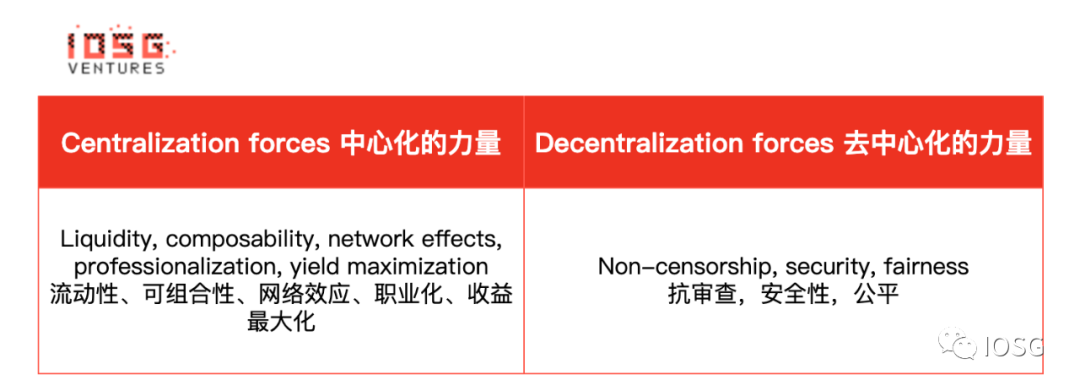

如果沒有意識形態(去中心化)的顧慮,由於流動性、可組合性、網絡效應、專業化和收益最大化,這可能是一個贏家通吃的市場類型。

作者: Momir, IOSG Ventures

封面: Lido

本文為 IOSG 原創內容,僅做行業學習交流之用,不構成任何投資參考。如需引用,請註明來源,轉載請聯繫 IOSG 團隊獲取授權及轉載須知。

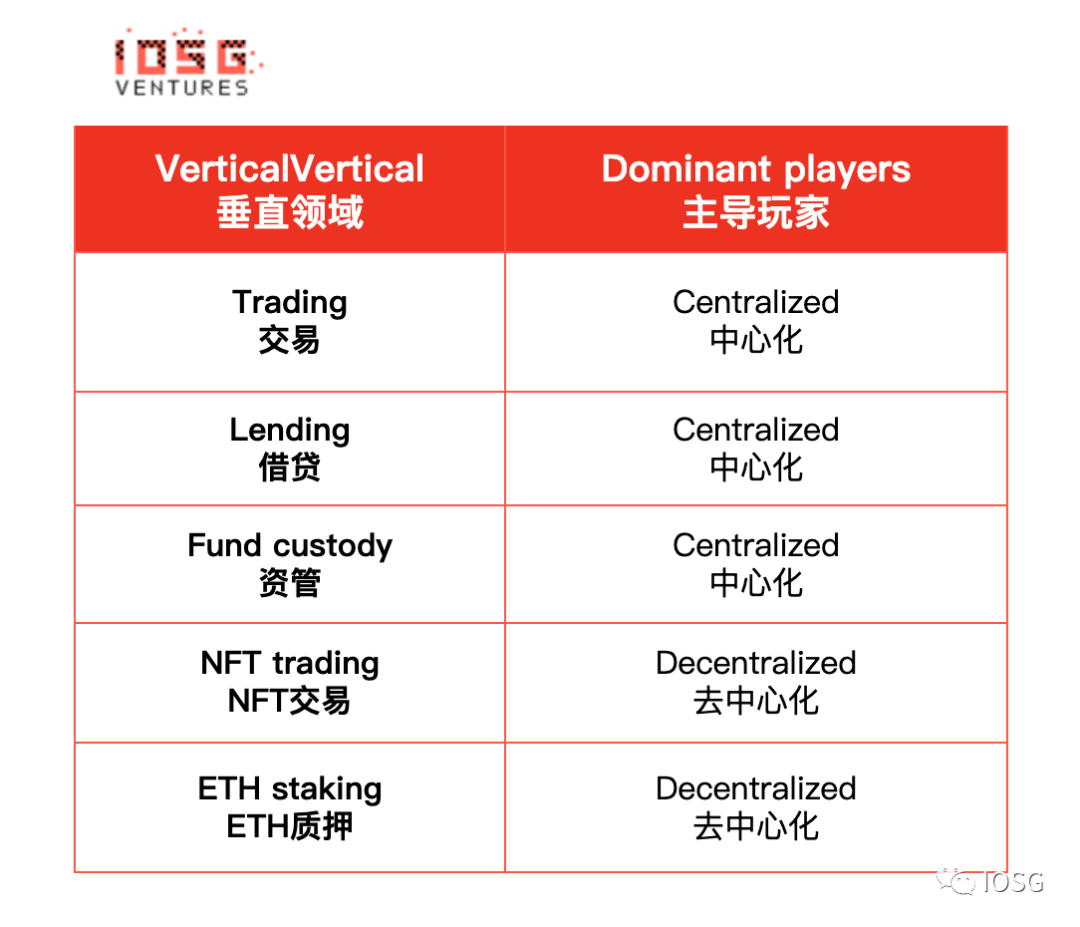

市場機會

流動性質押是一個贏家通吃的市場嗎?

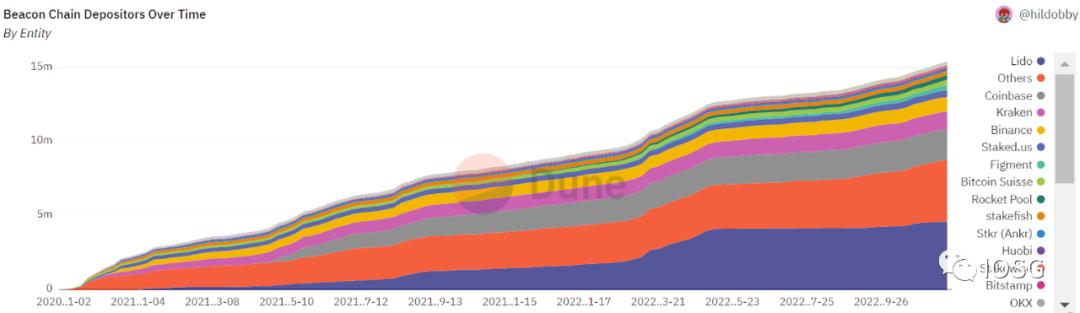

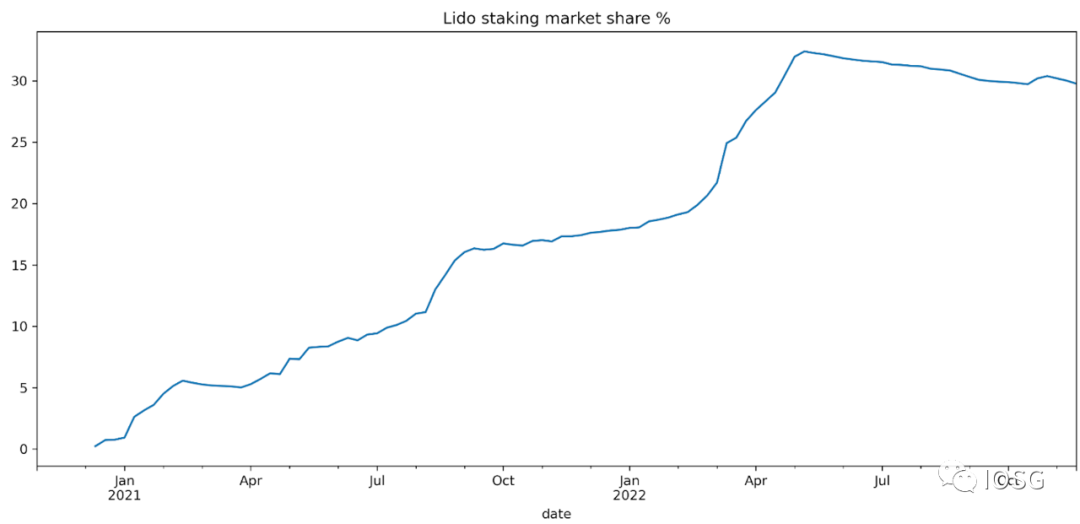

如果中心化交易所在 ETH 質押市場上占主導地位,那將違背以太坊建設去中心化網絡的目標。如下圖所示,Lido 是 ETH 質押領域的頭部項目,佔據了大約 30% 的市場份額。

儘管如此,社區中還是存在一部分聲音限制 Lido 的市場份額。比如 Vitalik 就認為 staking 項目(包括中心化與去中心化的)應該對他們控制的 staking 數量進行自我限制,他建議 15% 作為他們的上限門檻。

如果沒有意識形態(去中心化)的顧慮,由於流動性、可組合性、網絡效應、專業化和收益最大化,這可能是一個贏家通吃的市場類型。

Lido 能佔領多少市場份額?

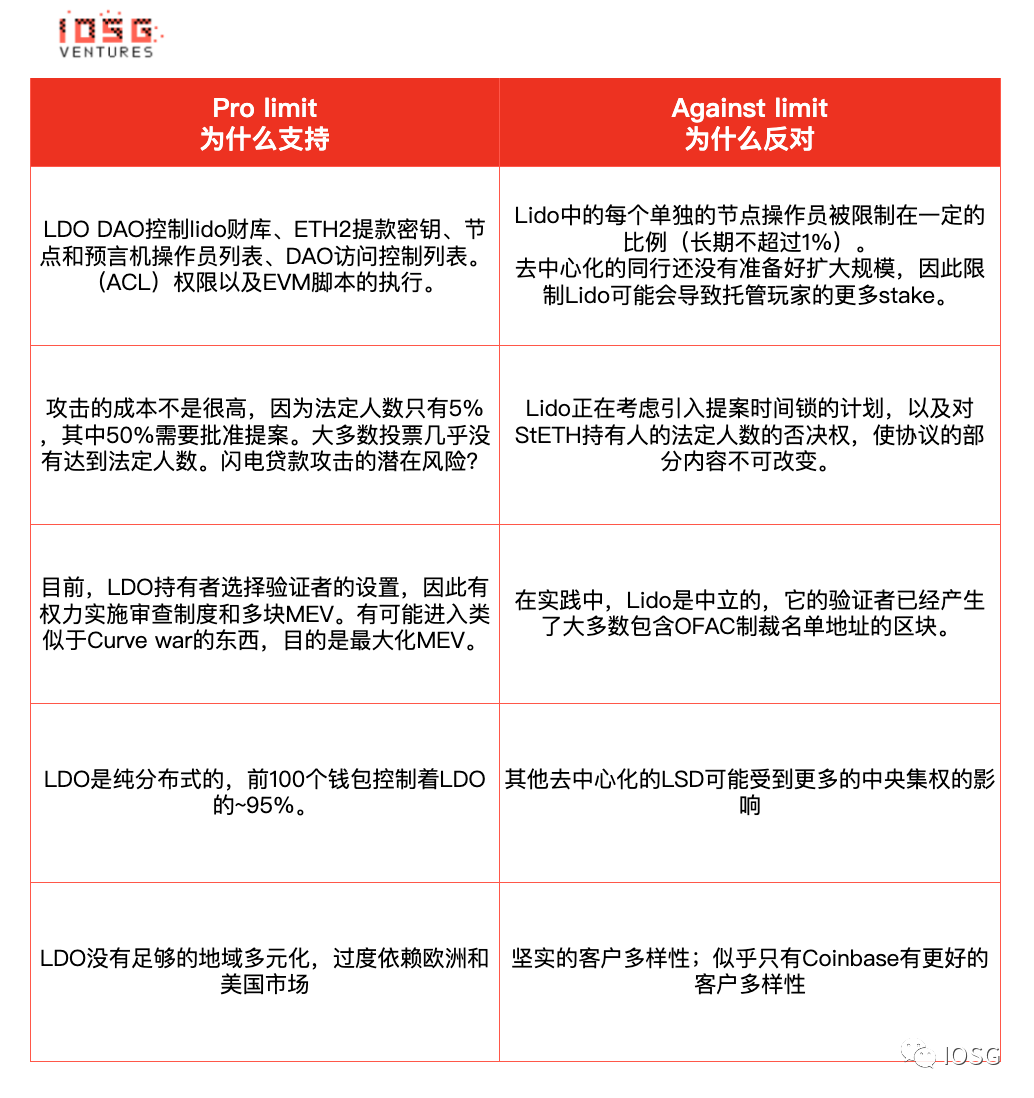

限制單個項目的市場份額的支持與反對的呼聲主要論點總結如下:

總結:

1: Lido 不會施加任何自我限制措施。

2: IMO 認為 Lido 分叉是不可避免的,但這樣的分叉能佔領多少市場是很難預料的,這取決於很多因素。比如 LDO 的治理行動,時機,來自分叉的治理創新,等等。

3: 由於來自去中心化、中心化玩家的競爭,以及社區的壓力,預計 Lido 在最好的情況下能佔領 50% 的 staking 市場。

4: 最現實的情況是,Lido 維持現狀佔據大約 30% 的市場份額。許多 Lido 儲戶選擇 Lido 的部分原因是為了挖礦獎勵,也可能有不可忽視的一部分 ETH 被押在槓桿上,這兩類用戶可能會在提款功能啟用後優先提款。

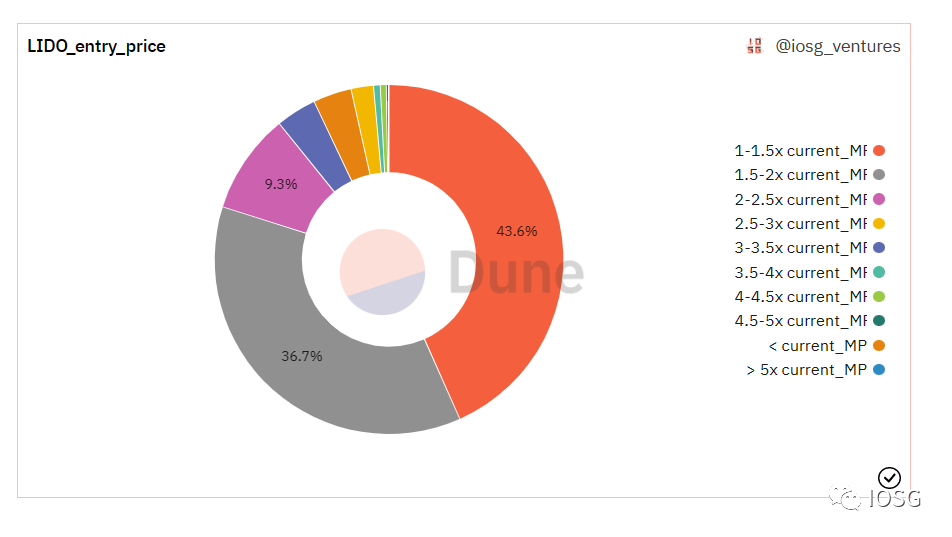

5: 與此同時,當取款功能被啟用時,我們也期待著新的儲戶的流入。理由是在這種情況下,ETH LSD(流動性質押衍生品)的交易應該更接近錨定價值,對 LSD 的市場流動性的擔憂也會減少,因為在 27 小時內用戶可以轉換回 ETH。因此,取款功能將: – 允許投機者(yield farmers,槓桿用戶)將他們的存款取出來,但又能增加整體的市場信心,使 staking 更具吸引力。- 使占主導地位的 LSD 相對於其他解決方案將失去一些優勢,由於質押的機會成本較低。- CEX 有可能提供允許即時提款的產品(無需等待 27 小時),從而在便利性上贏得用戶。使用以下公式我們可以粗略地計算出市場隱含的預期。*(1/aave_earn * stETH_discount)365 stETH 目前的定價表明,提款將在大約 460 天后才會啟用。

飛速增長的市場

在一眾 POS 鏈中,以太坊目前具有最低的質押率。這很可能是因為以下原因:

- 在協議層面無法直接質押,用戶需要接受智能合約或託管解決方案帶來附加風險

- 質押的以太坊無法贖回

- 以太坊是一種更主流的資產,擁有比其他任何 POS 代幣都更去中心化的社區,但也更受投機者例如對沖基金的關注

隨著時間的推移,隨著新的智能合約經過實戰檢驗,並且隨著提款的確定性越來越高,我們可以預期會有更大份額的 ETH 被質押。然而,如果看到超過 50% 的 ETH 被質押,我會感到驚訝。

ETH 持有者的決策思路如下所示:我是否應該投資?如果是,我應該使用驗證者節點池嗎?如果是,我應該選擇去中心化版本嗎?如果是,我應該選擇 Lido 嗎?

LSD 中流動性的重要性

一些人指出,最具流動性的質押衍生品——stETH 與主要 DeFi 協議的整合所產生的網絡效應可能會讓 Lido 贏得所有的市場。例如,如果您想獲得流動性質押衍生品,您可能會選擇:

- 具有最佳市場流動性,方便退出的

- 最深的流動性使 LSD 成為許多 DeFi 協議中的抵押品,為其持有者提供更多用例

- 更多用例將使此類代幣更具流動性

如前所述,由於機會成本較高,流動性在目前無法提款的時刻更加重要。但總的來說,用戶對參與再質押有多大興趣?或者更簡單的問題,用戶是否有興趣在鏈上應用程序中使用 ETH?我們經歷了由 DeFi、NFT 和遊戲項目驅動的主要牛市,這些項目分發了大量激勵措施來吸引新用戶。然而,儘管有所有這些用例和激勵措施,只有一小部分 ETH 被用於智能合約。據 Nansen 稱,2021 年 10 月,使用量約為 450 萬 wETH(要參與鏈上經濟,用戶必須 Wrap 他們的 ETH),不到 ETH 總供應量的 4%。

另一件事,雖然不是那麼令人擔憂但這裡有必要指出:並非所有 DeFi 協議都支持 rebase 代幣,這就是為什麼 Lido 本質上有兩個標準:stETH 和 wrapped stETH(後者通常定價較高,因為它會產生獎勵可以在 unwrap 時解鎖)。

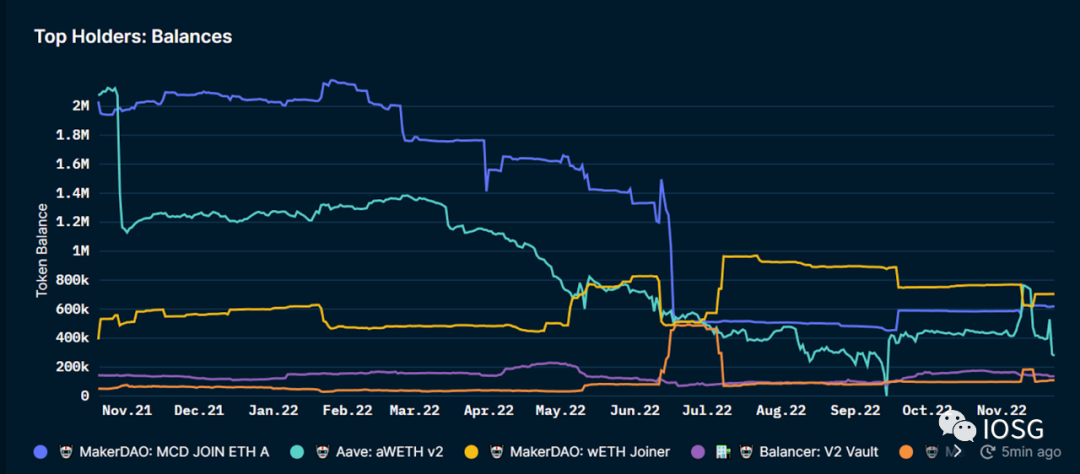

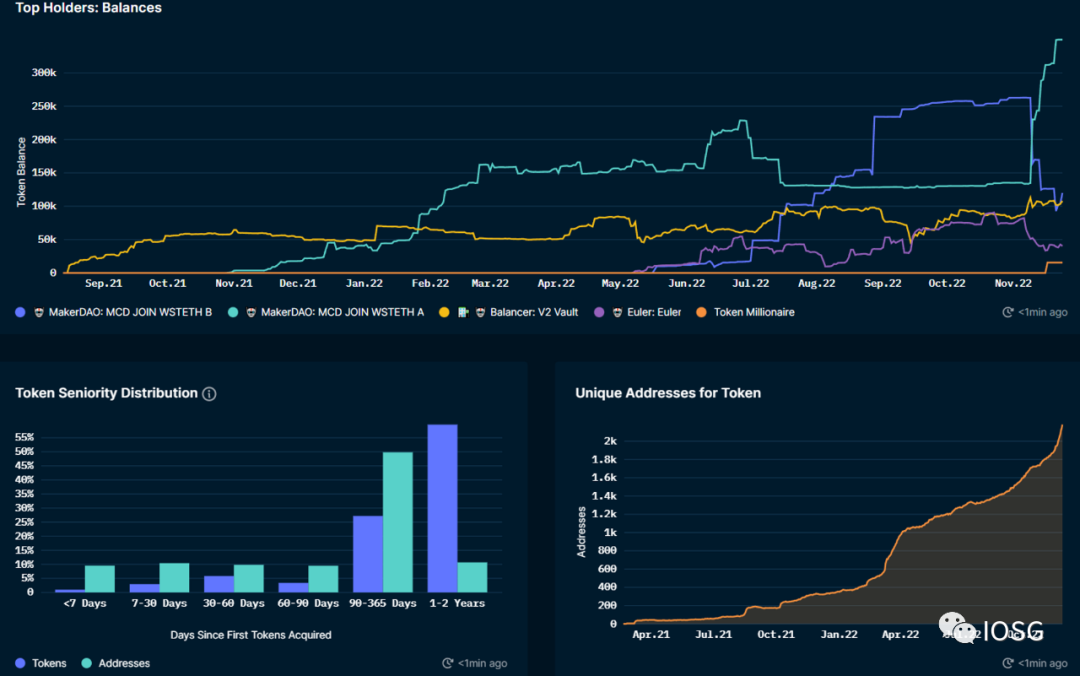

下圖表明,一些最大的 DeFi 協議不支持 stETH 標準,這就是為什麼我們可以看到 Wrap 的 stETH 被用於 MakerDAO、Balancer、Euler 等。儘管 Wrap 和 Unwrap 不是一個重大障礙,但它確實會影響用戶體驗。

另一方面,大多數 stETH 代幣都在 AAVE 和 Curve.fi 上。

LDO vs ETH

- 在很大程度上,LDO 價格受以太坊活動和 ETH 價格的影響

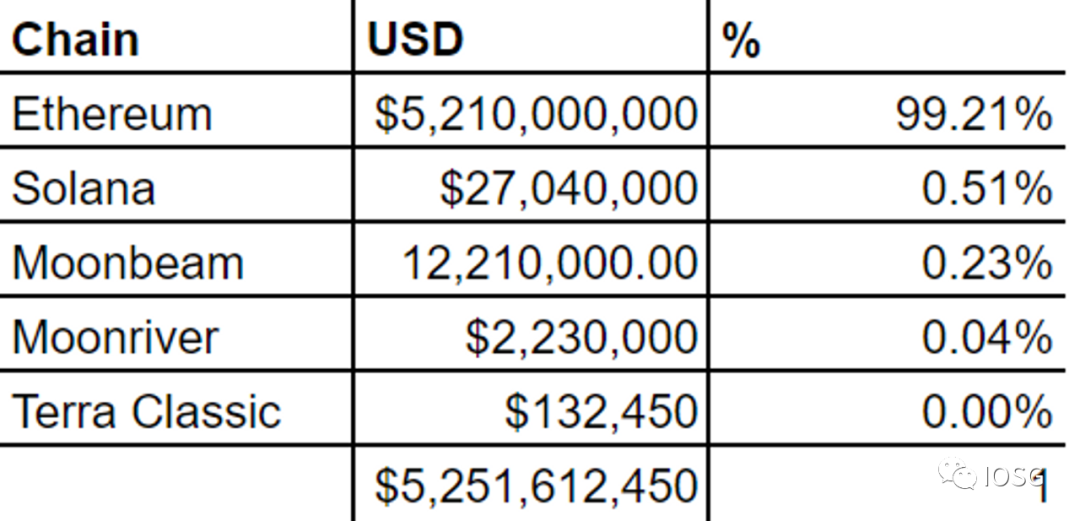

- 以太坊是 Lido 的目標市場。超過 99% 的 Lido 鎖倉在以太坊上

- Lido 手續費來源於以太坊通貨膨脹獎勵和交易手續費(Priority Fees)

- Lido 收益等於在 Lido 上收集的總質押獎勵的 5%(90% 分配給 stETH 提供者,5% 分配給節點運營商)

- 以太坊每天分配 1700ETH 作為質押獎勵(大約佔 ETH 供應量的 0.5%),其中大約 30% 流向 Lido(根據他們的市場份額,假設其他條件相同)

雖然 Lido 高度依賴以太坊基本面,但我們可以看到,即使由 ETH 支撐價值,Lido 也經歷了顯著的波動。這可能是由於市場重新定價了 Lido 在以太坊生態系統中的定位以及 LSD 垂直市場的估計市場規模。

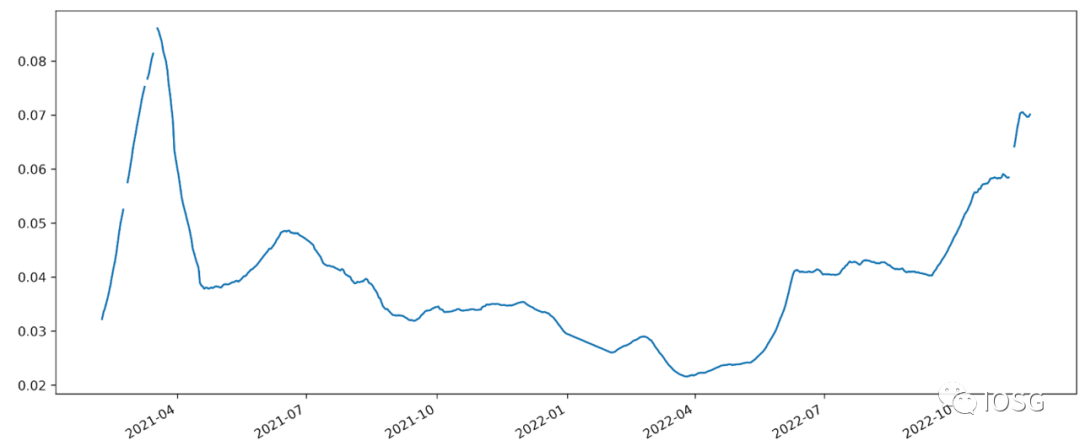

以太坊通脹獎勵

由於 ETH 通貨膨脹通常佔 Lido 收入的大部分,因此了解其動態也很重要。

使用來自 https://ultrasound.money/ 的數據點,我們估計 TVL 增加 1%,基礎獎勵 APY 減少了 0.41%。

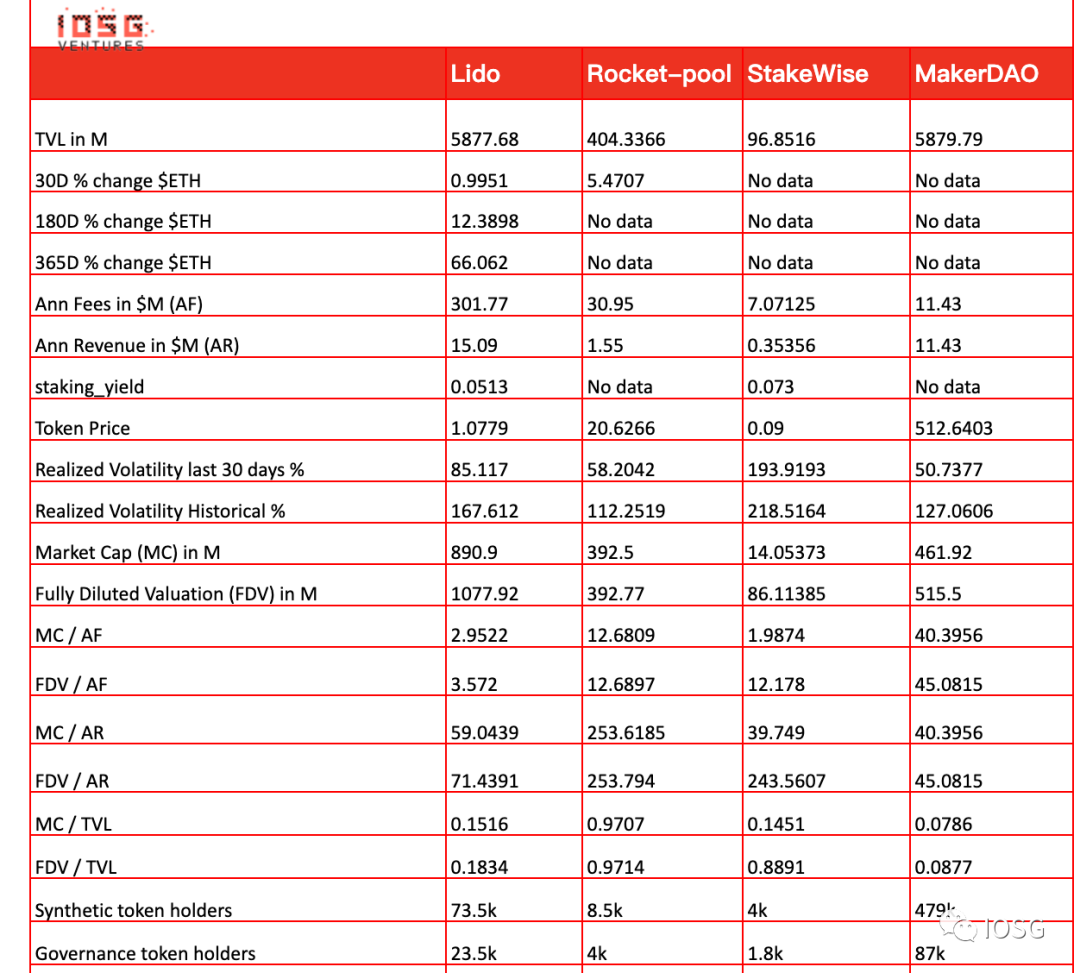

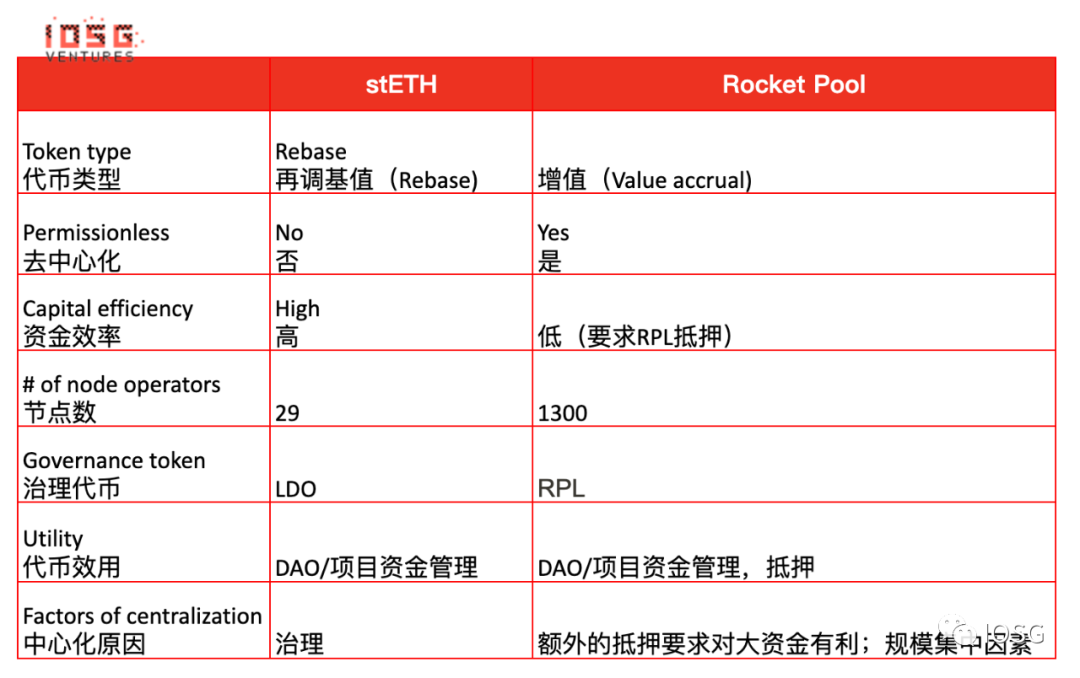

對標競爭對手

定量比較:為了有一個更成熟的競爭對手作為基準,我們還將 MakerDAO 添加到表中,因為本質上 LSD 與合成資產最相似,其中 stETH 是一種合成資產。如果有一天 Lido 決定支持鑄造由質押的 ETH 支持的合成穩定幣,我不會感到驚訝。

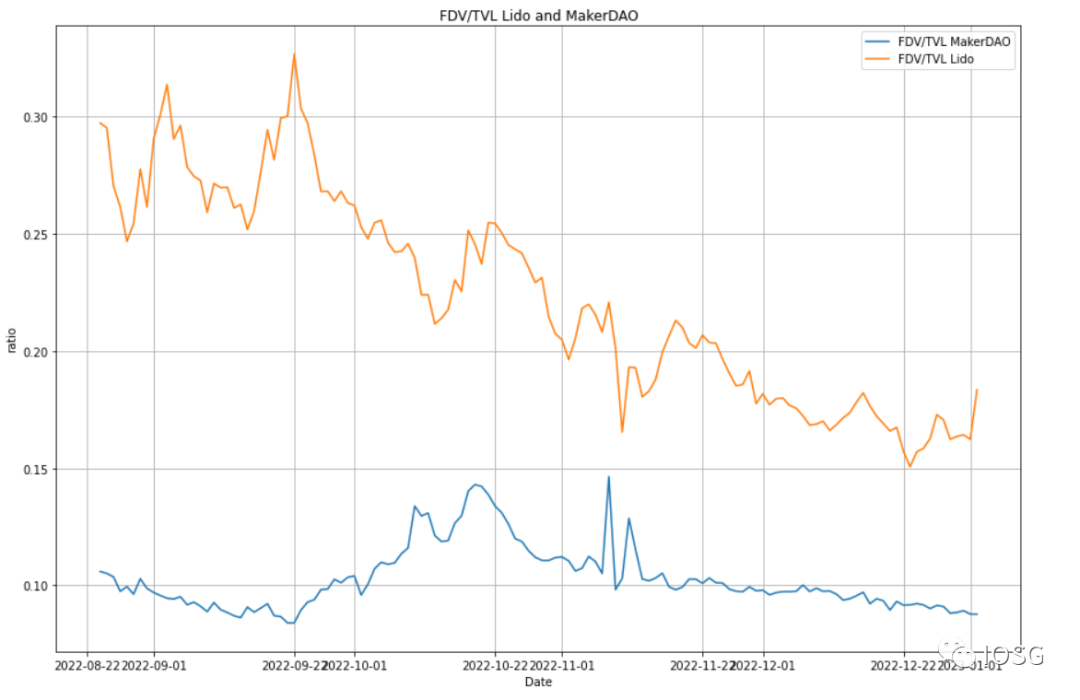

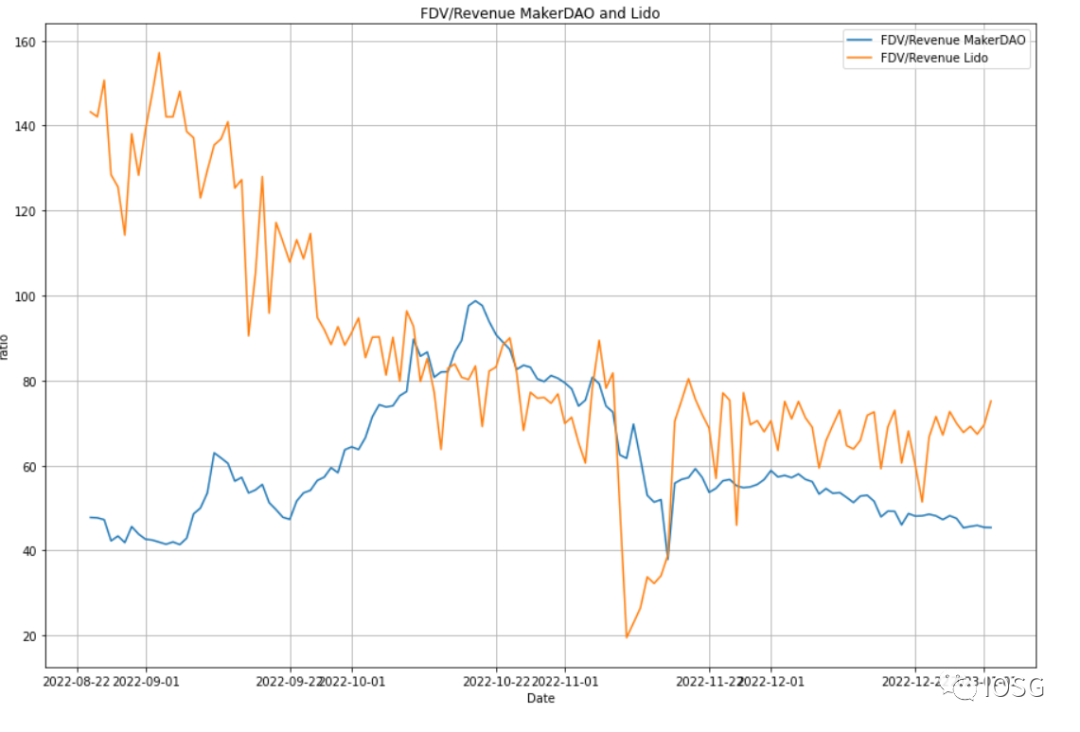

代幣健康(行為金融/市場心理學)

如何解讀這些數據?

- 誠實的回答:不清楚。

- 可能的直覺– 處置效應,指投資者傾向於過早賣出盈利代幣而長期持有虧損代幣的現象

定向比較

總結

- 我們估計質押的 ETH 至多會占到 ETH 總量的 50%

- 由於來自社區的挑戰和競爭對手的出現,我們合理地估計 Lido 流動性質押的市場份額會在 35% 左右

- 在 Lido 開放流動提款後,我們估計槓桿交易者和挖礦參與者將會提出 ETH,雖然提款大體上應該會創造一個提升質押興趣的環境。順利提款也會降低 LSD 的價值主張

- 開放提款可能會發生在距現在一年後的時間

Lido 優勢

- ETH 流動性質押頭號項目,先手優勢和堅實的護城河

- 相較於競爭對手項目,Lido 具有安全性,流動性,可組合性,網絡效應,專業化/效率優勢。Lido 大概率能維持最主要去中心化流動性質押平台的地位

- 歷來無審查的記錄

- 公開透明的路線圖,按照路線圖實施、開發的記錄

Lido 缺點

- 若 Lido 不引入某些限制,治理攻擊的成本不會很高

- 存在驗證者通過參與 LDO 代幣戰爭以操縱獎勵分享機制的風險

- LDO 代幣不夠去中心化

- 漫長的熊市將導致低質押收益率和少部分質押的 ETH

- 流動性的意義可能被高估:許多 ETH 持有者根本對再抵押和使用鏈上資產不感興趣;一旦啟用提款,LSD 將失去一些價值主張

- Lido 分叉是不可避免的,目前還不確定它的威脅有多大

- Lido 目標市場規模在很大程度上由 ETH 市值決定。Lido 是間接押注 ETH,然而,在風險調整的基礎上,ETH 可能是比 Lido 更好的投資選擇

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。