2022 再見

作者: 0x1,IOBC Capital

封面: Photo by Ray Hennessy on Unsplash

正值年末,想與大家共同回顧加密貨幣行業這一年的發展,作為一家 Crypto Fund,IOBC 從創立伊始就致力於陪創業者一起進窄門、走遠路、見微光,經歷了 2022 年整個行業的跌宕起伏,我們至今矢志不渝。

Crypto 的敘事歷程

如果從 2009 年比特幣的誕生開始看 Crypto 的發展演變,主要可以分為以下幾個階段:

2009-2014 年: 為對抗貨幣貶值而推崇的數字黃金的敘事

這個週期主要以 “數字貨幣”、“數字黃金”、“價值載體” 為主流敘事。在 Bitcoin 之外,出現了許多比特幣的模仿幣,比如 Litecoin 等。

2015-2018 年:以 “世界計算機” 為最終目標的智能合約公鏈的敘事

這個週期主要以 “世界計算機”、“智能合約”、“公鏈” 為主流敘事。在 Ethereum 橫空出世後,先後又出現了包括 EOS、Tron、Cardano 等多個公鏈項目。

2019-2022 年:百花齊放的 Web3 應用創新的敘事

作為區塊鏈行業的一員,在給行業外的人介紹區塊鏈的時候,我相信大多數人都被問過這樣一句話:區塊鏈有什麼具體的應用嗎?

Bitcoin 算是區塊鏈的第一個應用。我們現在更多的是強調 Bitcoin 的 “價值儲藏” 屬性,將其比喻為 “數字黃金”。其支付屬性、流通屬性,雖然已經沒多少人講了,但其實也獲得了一些發展。閃電網絡通道中的 BTC 數量從 2018 年的 26 個 BTC 增長到最高 5000 餘個 BTC,同時目前閃電網絡中有約 1.2 萬個節點在運行,還有約 8.5 萬個連接節點的通道。當然,相較於跨鏈到以太坊等公鏈生態的 Wrapped BTC,閃電網絡的規模還是非常小。

如果說前面兩個週期區塊鏈的應用層確實乏善可陳,2019-2022 年這個週期區塊鏈的應用層創新算是有了實質性的發展:

最引人注目的應用敘事當屬 DeFi:DeFi 實現了私人財產的自由融通,在 Crypto 的發展歷程中非常重要。DeFi 領域的多個細分賽道均出現了獨角獸級別項目,鏈上交易協議 Uniswap、聚合交易協議 1inch、鏈上儲蓄借貸協議 Compound 及 AAVE、合成資產協議 Synthetix、穩定幣 DAI、鏈上永續合約協議 dYdX 等;

破圈效果顯著的 NFT:NFT 的受眾人群並非典型的幣圈受眾,很多明星、00 後這樣的新面孔活躍其中,這種破圈效果對整個行業都非常可貴。除了 NFT 本身外,NFTFi 也獲得了一定程度的發展,NFT 借貸、NFT 租賃紛紛在周期末嶄露頭角;

頻出爆款的 GameFi:Axie Infinity 的巨大成功引爆 Play to Earn 模式後,行業內出現了短暫的 GameFi 熱,不過這個時期的鏈遊項目金融屬性偏重、遊戲屬性差強人意,真實破圈效果有限。無論是 Axie Infinity 的買 Axie NFT 玩賺、抑或 Stepn 的買跑鞋 NFT 玩賺,本質上仍然有很強的金融屬性;

應用的集大成者 Metaverse:元宇宙的浪潮應該算是 Web2 吹過來的,Meta 大力進軍元宇宙一度引爆 Metaverse 的投資熱。據 IT 桔子數據,2022 年全球元宇宙產業發生了 704 筆融資,總金額達 868.67 億美元。Web3 的 Metaverse 主要有 The Sandbox、Decentraland、Otherside,這幾個項目均有不錯的市場影響力。也許 Metaverse 還沒有真正的爆發,未來元宇宙在社交、購物、娛樂等生活的方方面面可能還會帶來更大的改變。

Crypto 的主流新敘事

當下,Crypto 的主流新敘事主要包括:Infrastructure 的 L2 擴容、模塊化區塊鏈、賬戶抽象,應用層的 DAO、Social 和鏈上衍生品交易協議,Appchain/RollApps 對 “胖協議、瘦應用” 理論的衝擊也值得關注。

1、基礎設施有望在未來 2 年基本準備就緒

每一次的危機、風波事後看都在刺激、推動行業的技術發展:

● 312 流動性危機引發的鏈上抵押借貸協議穿倉,暴露了以太坊網絡擁堵、去中心化預言機匱乏的問題,一定程度上刺激了 ETH2.0 和 Layer2 擴容的敘事發展,以及預言機的價值發現;

● EOS、Solana 等明星公鏈相繼發展失利,暴露了單片區塊鏈的性能局限性,一定程度上刺激了模塊化區塊鏈的敘事發展。

Layer2 擴容的敘事,目前已經成為行業最主流敘事。具體而言,幾個頭部的 ZK Rollups 項目集中在 2023 年 Q1、Q2 上線主網,一級市場投資機會應該已經基本結束,二級市場投資機會有可能在 Q4 出現。zk 領域除了這些頭部的 ZK Rollups 項目外,zkRollup 硬件加速這個細分賽道也非常值得關注。補齊硬件加速這個 “木板”,才能讓 ZK Rollups 的木桶有更高的零知識證明效率,才能有更多 ZK 應用成熟落地。

模塊化區塊鏈的先行項目是 Celestia、Fuel 等,最初的敘事是在 Cosmos 生態,但目前來看,Ethereum、Near 等生態也正在擁抱模塊化趨勢。

今年 9 月 15 日,Ethereum 成功 Merge,共識機制由 PoW 轉變為 PoS。標誌著以太坊正式結束了 ETH1.0(Frontier、Homestead、Metropolis、Serenity)的 Roadmap,正式進入 ETH2.0(The Merge、The Surge、The Scourge、The Verge、The Purge、The Splurge)的新征程。

透過現像看本質,ETH2.0 的 Roadmap 透露出兩點主要訊息:Ethereum 將以 Rollup 為核心擴容方案、Layer2 的數據可用性將以 Danksharding 方式解決。這最終反映的是以太坊實際上已經在擁抱模塊化區塊鏈—— Ethereum L1 將成為共識層和結算層,Rollups L2 成為執行層,Blob 取代 Calldata 承載一部分 Layer2 的數據可用性(目前尚未出現專注於 Ethererum 生態的數據可用性層頭部項目,這裡未來可能有機會)。

此外,賬戶抽象(Account Abstraction)的概念在今年的波哥大 Devcon 上成為了熱議話題。賬戶抽象的目的是希望使以太坊的賬戶一般化,使項目擁有更高的自由度,拓展賬戶的可能性。Layer2 將是賬戶抽象的試驗田,StarkNet、zkSync2.0 都已經引入了賬戶抽象的功能。

2、Appchain/RollApps 可能帶來 “胖應用”

Crypto 行業自從開始講 Web3 的敘事以來,行業內普遍認同 Web3 遵循 “胖協議、瘦應用” 理論。底層公鏈捕獲了生態內的多數價值,應用層捕獲的價值反而相對更少。比如 Ethereum 生態的那麼多 DeFi 協議,用戶使用這些協議都需要支付 Gas 費,但這些 Gas 費並不是由應用層捕獲,而是由 Ethereum 捕獲。

這個現像在短期內不會改變,但長期可能受到衝擊。Web3 未來如果確有千萬級用戶流量湧入,有較大概率是先發生在應用層、而不是底層基礎設施。同時,很有意思的是,一些發展得很好的應用層項目,成為獨角獸後可能會傾向於做自己的底層鍊或者 Appchain。

- Axie Infinity 自研了 Roninchain。Axie 這個鏈遊高峰期有超過 2500 萬遊戲玩家,社區金庫擁有超過 20 億美元的資產,它在應用層取得巨大成功後,並沒有滿足於此,而是自研了 RoninChain 這個以太坊側鏈,專門供區塊鏈遊戲使用;

- DYDX 則要做自己的 Appchain。作為鏈上交易衍生品協議的龍頭,其 V4 版本正在基於 Cosmos SDK 和 Tendermint 做自己的 Appchain。DYDX 如果遷移到 Cosmos 成為 Appchain 之後能夠更加成功的話,有可能會帶來應用層獨角獸項目做 Appchain 的風潮。

- Stepn 則走了一條弱化 “鏈” 的影響,並在多鏈部署的路線。Stepn 先基於 Solana 鏈發行跑鞋 NFT,後增加部署了 BSC 鏈。價值捕獲方面,通過銷售跑鞋 NFT 的模式把項目價值基本捕獲在了項目中,而且通過增加部署 BSC 鏈這種類似遊戲領域的 “滾服” 操作,相繼把 Solana 和 BSC 鏈的用戶群體吸引過來了。雖然受局部地區清退影響、加上 Stepn 的 GST 本身作為 “拋壓承接幣” 難免陷入價格死亡螺旋,Stepn 後期的吸引力逐漸衰弱。但在區塊鏈行業的發展歷程來看,Stepn 毫無疑問是應用層的一個成功案例。

這樣的案例可能還會有更多,Appchain/RollApps 的敘事比較契合超級應用的技術支撐需求和利益訴求。

3、應用創新還需爆款突圍

正如 Vitalik 在近期的文章中所述,“今天的世界不再是那個世界”。區塊鏈行業的基礎設施已經快要準備好了,可能已經能夠基本滿足現階段的應用需求。此時更應該考慮應用層的探索和創新。除了 DeFi、NFT、GameFi、Metaverse 外,DAO、DID 和 Social 也在近兩年有一些聲音,但可能需要在下一個週期才會獲得更多的發展成果。

DAO 的發展現狀在前面文章《DAO:Web3 的組織結構新範式》中曾經講過,主要分為 Protocol DAO、Venture DAO、Creator DAO、Guild DAO、Charity DAO 等,目前有些 Protocol DAO 項目的市值相對比較靠前,但以 DAO 本身、DAO 特點成為獨角獸的 DAO 項目尚未出現。

DID 賽道確實有很多創業者想在這個賽道做項目,尚未出現現象級獨角獸項目,但我們非常看好 DID 賽道在下一個週期裡的表現。

Social 賽道也有一些項目在佈局,包括專注於 Social 領域的基礎設施 DeSo、Crossbell 等,還有中間件層的 RSS3、Lens Protocol 等,DID 其實也是發展 Web3 的 Social 非常重要的基礎。

此外,基於 Layer2 的鏈上衍生品交易協議可能也有爆發的機會,畢竟下一個週期的底層基礎設施的性能有望獲得大幅提升,能夠滿足鏈上衍生品交易協議的性能需求。

總而言之,還是很期待能夠有創新的應用層爆款項目在下一個週期中跑出來的。

IOBC Portfolio 項目進展

Layerzero:正在專注於構建更好的工具和開發環境

Layerzero 的 Pre-Crime 尚未對外開放的時候,就已經在 5 月份保護了 Stargate。現在 Pre-Crime 已經上線,並向所有應用程序開放。允許開發人員通過為所有消息設置他們自己的不變量來定義他們自己的自定義安全保證。

Layerzero 測試網上的合約穩步上升到了 7000 多個活躍合約,為了更好地服務這些開發者,Layerzero 正在專注於構建最好的工具和開發環境。目前,Layerzero Scan 已經上線,它支持開發人員和用戶將跨鏈的兩個事務綁定在一起,並在一個界面中拉取 State、Status 和 Timing in one interface。這將為基於 Layerzero 的開發人員提供更好的用戶體驗,也是未來幾年向社區提供的眾多工具中的第一個。

Layerzero 已經完成了 ULNv2 升級。ULNv2 包含對非 EVM 鏈的支持、Layerzero Scan、Gas 效率提高 20% 以上所需的支持,並修補了與潛在鏈路徑破壞相關的 ULNv1 的安全問題。此外,除了最初的七個鏈外還拓展了 Aptos、Moonbeam、Harmony、Swimmer 和 DFK 等五個主網。

Fandom:與多家韓國娛樂公司簽署 MOU,可通過韓國 Tiktok 賬戶直接購買 NFT

Fandom Korea Co.Ltd 年中與韓國娛樂公司 Yooborn Company 簽署了諒解備忘錄,合作共同策劃和發現 NFT 內容。Yooborn Company 有包括趙宇鎮、姜基英、李元根、趙赫俊、林和榮、申賢等在內的大牌演員。

此外,Fandom 還與韓國娛樂機構 H&Entertainment 簽署了 MOU,該公司有朱智勳、鄭麗媛、尹樸、千宇熙、郭東妍、鄭秀貞等眾多演員。

Fandom 致力於通過 NFT 為粉絲和創作者提供紐帶,從而形成良性的創作者經濟生態系統。目前 Fandom 已經與韓國 TikTok 建立合作,用戶可以通過 TikTok Korea 賬戶直接購買 NFT。

bloXroute:近期上線了 5 個 Private Relays,並正在開發一些新功能

bloXroute 近期上線了德國、加州、香港、深圳和日本等共 5 個 Private Relays,並正在開發以下功能:Tx Status、Tx Bump、Tx Nonce Monitoring、EthReceipts Stream、OnBlock Event Stream 等。此外,還為 Txtrace 報告添加了更多節點。

接下來,bloXroute 還將開發許多新功能。比如:

- 將開發 Go light Gateway 以提高 Feeds and Sending transactions 的速度;

- 並將在交易 “風暴” 期間提高 BDN 的性能;

- 將發布顯示交易來源和傳播信息的 BDN Performance 儀表板;

- 引入結合了企業功能和 Private Relays 訪問權限的新計劃。

Eizperchain:正在開發 Mobile 版本,計劃明年第二季度發布 Beta Test

Eizperchain 之前已經完成了 PC 版本遊戲的公測,數據顯示大多數玩家來自美國、俄羅斯、印度和烏克蘭,而不是印度尼西亞。這一方面證明 Eizperchain 有機會在全球範圍內為人所知,另一方面也刺激了 Eizperchain 加速推出 Mobile 版本。

因為最初 Eizperchain 是計劃將目標市場集中在印度尼西亞和東南亞地區。印度尼西亞有超過 1.7 億遊戲玩家,其中 6000 萬是 Esports Athletes(其中 90% 是 Mobile 玩家)。印度尼西亞的 PC 擁有者數量沒有智能手機用戶多,所以 Eizperchain 接下來將加速推動 Mobile 版本的開發。按計劃將在近期推出 Pre-alpha Test,在 2023 年 6 月(最遲 9 月)發布 Beta Test。

Elfin Kingdom:已經發布 Mobile Pre-release Test 版本

近期,Elfin Kingdom 的移動預發布版本終於上線了。在接下來的一個月裡,將會有一系列的贈品活動,包括 Bug Bounty、The New Elfin Swidomflame Blind Box Giveaway 等。

Duelistking:近日發布了年度回顧,有 25000+人加入 CloseAlpha

Duelistking 在近日發布了年度回顧,主要同步了在市場和產品開發方面的進度。

市場方面,Duelistking 與 19 個合作夥伴建立了合作關係(比如 Good Game Guild 等遊戲公會),分別在 8 月和 10 月舉辦了 2 場錦標賽,有 2000+註冊參與者、200+現場觀眾、30+合作夥伴;產品開發方面,Duelistking 集成了 BNB 鏈以增加流通中的超過 50 萬個 NFT 的流動性,此外還發布了 Alpha 版本和 v4 Card version,有超過 25000 人加入 CloseAlpha;

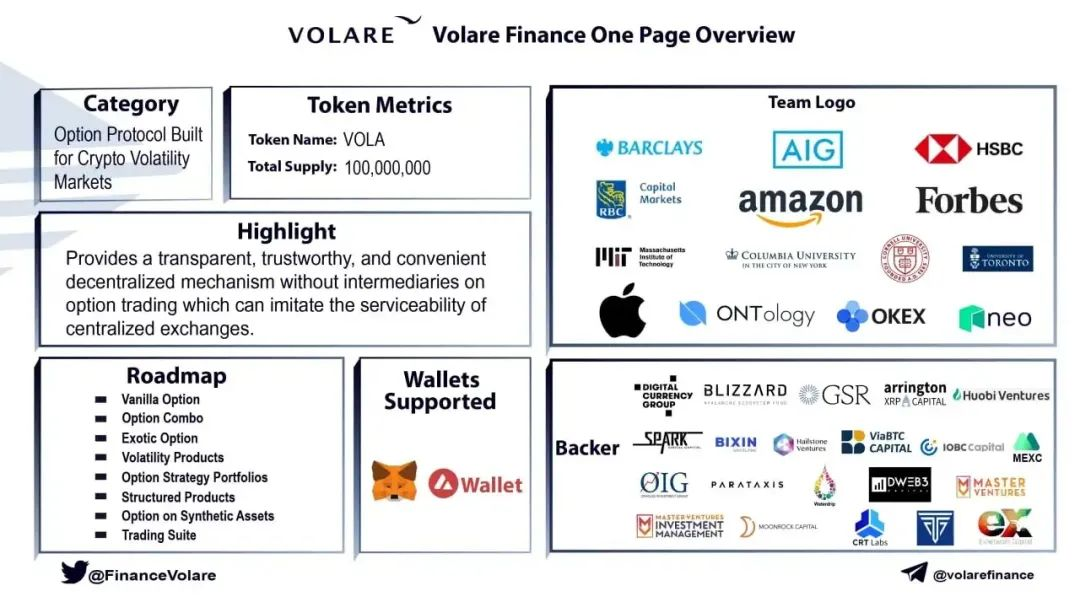

Volare Finance:上線了 Avalanche Fuji 測試網,並推出了交易競賽

Volare Finance 是一個期權交易提供商。截至目前已經吸引了超過 600 萬美元的融資。

Volare Finance 在今年年中上線了在 Avalanche Fuji 的測試網,並推出了交易競賽。此外,Volare Finance 整合了 Chainlink 價格信息以幫助保護期權交易。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。