本篇文章將進一步地深入探討具體的錢包解決方案。

封面: Photo by Shubham's Web3 on Unsplash

寫在前面

在前文 web3 通行證:一文讀懂去中心化錢包的過去、現在和未來中,我們詳細闡述了 Web3 錢包的源起、分類和優缺點對比,以及最前沿的 ERC-4337 賬戶抽象和 MPC 多方計算的背景介紹,可以看到實現賬戶抽象的智能合約錢包和 MPC 錢包已經成為了創業的熱點,而老牌 EOA 錢包仍然佔據著去中心話錢包的龍頭地位。錢包賽道前景廣闊且有巨大的發展空間,未來很可能會出現一個擁有數億級用戶的頂級應用,那麼目前這個賽道裡已經出現了哪些頂尖玩家?

那麼本篇文章將進一步地深入探討具體的錢包解決方案。首先我們需要問的是,錢包要解決的痛點是什麼?行業內頂尖的錢包應用和最前沿的錢包應用都是怎麼設計的,他們的規模、運營狀況如何,分別又有什麼功能和特性?

接下來本文將深入到具體的錢包項目之中,並對市面上有競爭力或有特點的錢包應用展開分析。本文將遵循以下的分析框架進行,同時根據錢包應用的特色、規模、功能性等維度做出取捨和排名;每種類別的錢包應用將被挑選出 2 至 3 個錢包應用進行介紹,並將選出作者認為 top 級別最值得關注的錢包應用詳細展開。

錢包應用分析框架

- 項目概況

- 基礎信息(產品名稱、基礎介紹、融資信息、產品形態)

- 規模數據

- 活躍用戶數

- 社區活躍度

- 交易情況

- 戰略定位分析

- 項目長期目標

- 產品形態&運營方式

- 業務盈收模式

- 產品分析

- 功能性(哪些能力,滿足了用戶哪些需求、完善度等)

- 安全性(單點失效問題、私鑰保管問題、多簽問題等)

- 易用性(web2 用戶友好度、gas 費情況、生態情況如 Dapp 支持度、公鏈支持數等)

聲明:

本人和以下出現的項目均無任何利益相關,未在以下任一項目方任職或有投融資關係(未來不一定,歡迎項目方私下交流聯繫:)

如果本文作者內容有疏漏、錯誤的地方歡迎項目團隊或其他朋友指正,我會第一時間修改完善。另外因不可避免的信息繭房,我無法遍歷所有應用,如果你有更棒的優秀項目推薦我會持續更新此文。

下面進入正文。

目錄

- 錢包面臨什麼問題

- 資產保管(安全性、易用性、功能性)

- web3 流量突破口

- 解決方案:頂級錢包應用詳細拆解

- 普通 EOA 錢包:MetaMask、Bitkeep

- 智能合約錢包:Gnosis Safe、Argent

- MPC 錢包:ZenGo、OpenBlock、Bitizen

- 調研結論總結

一、背景介紹:錢包面臨什麼問題

(一)資產保管

1. 安全性

錢包最重要的功能就是保管我們的鏈上資產,解決安全性的問題一定是排在首位的。那麼目前錢包在安全方面都面臨哪些問題和挑戰?

(1)私鑰控制權問題。

首先,去中心化錢包要解決的最核心的問題即私鑰控制權問題,私鑰掌握在用戶手中意味著用戶真正掌握控制了自己的資產,去中心化錢包也是為此而生的。

(2)私鑰存儲安全性問題。

主流的錢包也就是軟件錢包都是網絡環境,在輸入助記詞/導入私鑰時難免會遇到一些網絡安全風險導致私鑰洩漏被盜。而硬件錢包通過硬件設備在加密的離線環境中存儲私鑰,從而創造了一個安全的私鑰保存環境,也就降低了丟失風險。

(3)私鑰單點失效問題。

單點失效用通俗語言來解釋就是遺失私鑰的單方面完全風險問題。舉個例子,比如弄丟了私鑰,你就再也無法找回資產,或者黑客盜走私鑰可直接轉移所有資產等。像是普通的 EOA 錢包就無法解決單點失效問題,一旦私鑰丟失就無法找回。硬件錢包也是一樣的,硬件錢包只是降低了私鑰丟失的風險,但丟失硬件後錢包同樣無法找回,即並沒有解決單點失效問題。

單點失效目前已經有了多種解法,比如多重簽名、MPC 私鑰分片、社交恢復等都可以解決這個問題。下面具體功能介紹時會詳細展開。

(4)授權安全性(dapp 交互安全性)問題。

授權顧名思義就是授予某物某種權限。權限可以是一次性的也可以永久授權,像是授予某個合約比如 NFT 交易平台劃轉交易,這就是授權的一種。因為涉及到和 dapp 交互,有一些釣魚網站會偽裝自己,授權劃走用戶的資產,因此要求我們在交易時保持警惕。

這裡也順便提一下盲簽,盲簽就是在無法在確認/簽名之前查看關鍵的合約信息,比如操作、價格、接收地址等直接簽名,所以也就造成了安全風險。更多安全問題強推 @evilcos 餘弦老師的科普。

就在我寫這篇文章的這兩天,因為密集查數據看項目,我(作者本人)常用的一個地址估計不小心點了釣魚網站,資產就全部被盜走了,黑客間隔時間很短的劃走了我錢包裡的多個代幣,本人損失了 200 刀左右。所以告誡大家一定一定注意授權或者簽名的信息!要不然交學費真的只是早晚問題。

2. 易用性

1)gas 費問題。

gas 費是用戶在區塊鏈世界轉賬交易繞不開的一個話題。gas 價格的高低和區塊的擁堵程度有關,也就是和當前交易的熱度有關。用戶在鏈上交互的頻率也會受 gas 高低影響,怎麼能夠通過模型設計幫助用戶節省 gas 也是交易型錢包需要解決的問題之一。

另外還有一個重要的問題,正如之前所提到的智能合約錢包和 EOA 錢包的主要區別之一就是智能合約錢包的交互行為都發生在鏈上,創建智能合約錢包也需要 gas,因此會比 EOA 錢包支付更多的 gas 費。這也是目前智能合約錢包的一大問題點所在。

(2)公鏈支持度。

在區塊鏈世界中,各大 Dapp 部署在不同的公鏈上,用戶訪問他們則需要在不同的公鏈(網絡)切換,這也是公鏈爆發後錢包需要承擔的另外一個新的使命,承擔起鏈接各大公鏈的鏈接橋樑。

對公鏈的支持度也成了錢包易用程度不可或缺的評判標準。

3. 功能性

功能是否齊全,滿足用戶多樣化訴求,是否有類似 web2 原生錢包的體驗等,比如:

(1)快捷轉賬。

(2)每日交易限額。

(3)免密支付。

(4)可信聯繫人等。

(二)web3 流量突破口

在 20 年到來之前,crypto 錢包賽道一直不溫不火,甚至 MetaMask 早期推出時就是面向開發者而非普通用戶的。但 20 年末、21 年我們贏來了 Defi、NFT、Gamefi 的大爆發, 隨著 dapp 的蓬勃發展,wallet 行業也迎來了夏天。在鏈接 dapp 時都需要鏈上地址,這時候鏈接錢包就成了各大 dapp 主流的解決方案,錢包第二個大功用–“流量入口” 的魔力就顯現了。

然而,web3 到目前為止仍然只是少數人的遊戲。

如圖一所示,目前四大公鏈的日活地址數分別為:Ethereum 350k、Solana 180k、Polygon 370k、BSC 1.1million 左右。需要注意的是地址數不等於用戶數,一個用戶可以擁有 n 個不同鏈的多個地址,所以去重估計日活用戶不會超過 200 萬*(29/11/2022 數據)*

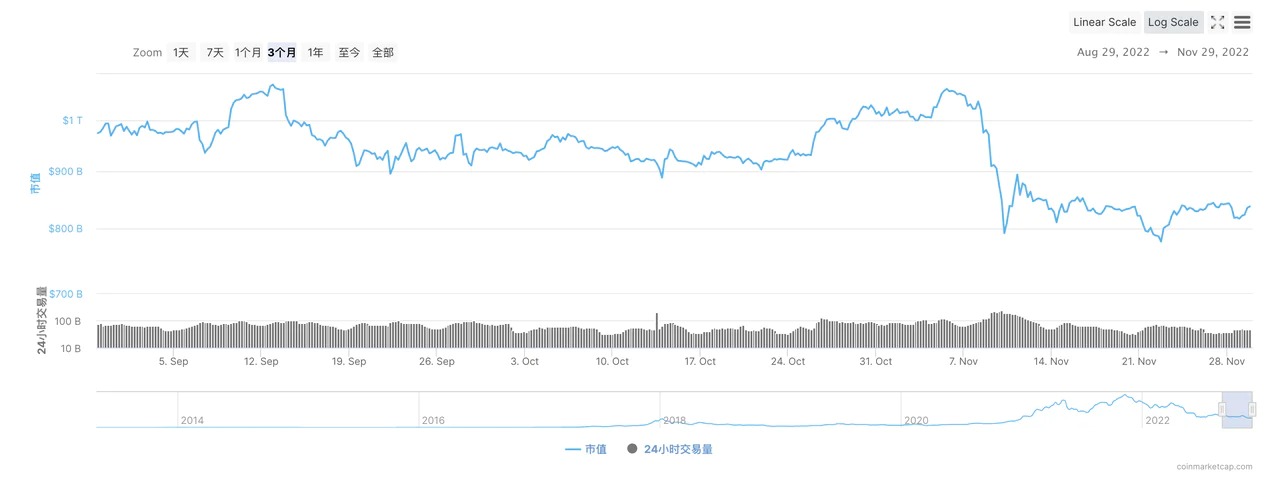

而加密市場的總市值在 820 billion 左右*(見圖二),而蘋果目前是 2.3trillion ,也就是只有蘋果 1/3 的市值。(29/11/2022 數據)*

從以上數據我們可以看到 crypto 無論是用戶規模還是市場體量目前都是仍處於非常早期的階段。如果說 web3 一定會到來,那麼怎麼更好的承接來自 web2 世界數十倍數百倍的用戶的到來,是 web3 入口-也就是錢包應用要攻克的問題。

當然,這個問題也可以交給更下層的 dapp 應用來解決,wallet 做好 sdk 接入即可。無論怎樣,wallet 作為一級入口把手在了 web3 大門外,給用戶分發入場票,勢必會吃到一波超級紅利。

二、解決方案:頂級應用詳細分解

那麼,現在已有的錢包應用是怎麼解決資產保管問題的,又是怎麼為承接更多流量而發力的,讓我們繼續深入拆解詳細的錢包解決方案。

如果你對於錢包類型,什麼是 EOA 錢包、智能合約錢包等不甚理解的話一定要回去看前面寫過的這篇科普文,下面不再單獨做名詞解釋。

(一)普通 EOA 錢包

MetaMask

1. 基礎介紹

- MetaMask 是目前應用最為廣泛的去中心化錢包,被譽為是世界上最優秀最好用的以太坊開源錢包,隸屬於以太坊技術開發公司 ConsenSys 旗下的 6 大產品之一,也曾一度獲得以太坊基金會的支持。

- 今年 3 月 15 日 ConsenSys 宣布以 70 億美元估值完成 4.5 億美元 D 輪融資,由 ParaFi Capital 領投,其他參投方包括淡馬錫、SoftBank Vision Fund 2 等。

- 使用 MetaMask 無需下載客戶端,只需要添加至瀏覽器擴展程序即可使用。MetaMask 兼具測試以太坊智能合約功能,支持最全的 Dapp, 有望成為頂級的流量分發入口。

2. 規模數據

- wallet 月活躍用戶數 3kw+

- MetaMask Swap 月活躍用戶數 10w+

- Swap 日活交易數為 10k+,日活總交易額為 11million 刀

- 社區活躍度較高,twitter 粉絲 100w 左右

3. 戰略定位分析

- 長期目標:保持產品簡單,與業內產品生態共建方向

- 從 MetaMask 的產品動態來看,他們並不急於做流量導流/繁雜的功能,整體發展處於緩慢但穩步向前的狀態。這可能和產品量級也有關係,牽一發而動全身。

- 產品形態:瀏覽器插件錢包、移動錢包

- 業務盈收模式:Swap 手續費

4. 產品分析

1)安全性

- 未解決單點失效問題。傳統 EOA 錢包,純自託管錢包,由一個私鑰控制。

- 網站授權/簽名提醒:有未知風險提醒,但提示較弱

2)易用性

- 瀏覽器插件支持度高,dapp 支持度最高的應用

- web2 用戶友好度一般,需要自己保存助記詞、不支持社交恢復

- 僅支持以太坊生態鏈,公鏈支持數少,gas 較高

3)功能性

- 支持地址生成/導入私鑰、多地址管理、硬件錢包連接等

- 資產管理能力如代幣資產展示、發送接收等

- 支持法幣購買加密資產(Apple Pay、Debit、Credit)

- 內置 swap,方便用戶進行代幣轉換,可設置交易滑點,最低 1%

- 歷史活動記錄顯示

- 開發環境支持(測試網、狀態日誌、自定義 RPC 等)

5. 小結

- MetaMask 是目前日活最高的 wallet,從 16 年開發至今也累計了很多聲譽和用戶。也在持續推出新的功能和應用,比如代幣 swap、資產管理等值得持續 follow 關注。MetaMask 的 dapp 應用支持度高,有望成為生態系統級別的頂級應用。

- 作為 EOA 錢包,MetaMask 自然也就有 EOA 的一些不足之處,比未解決單點失效問題、助記詞備份成本高(web2 用戶不友好)等原生痛點。且 MetaMask 的功能單一且迭代慢,也是一個被詬病的點。

Bitkeep

1. 基礎介紹

- BitKeep 錢包是亞洲市場最大的 Web3 多鏈錢包,擁有 600w+的用戶規模

- 2018 年在新加坡成立, 今年 5 月,BitKeep 完成 1500 萬美元 A 輪融資,估值達到 1 億美元,Dragonfly Capital 領投。目前有超過 600 萬的使用用戶。

2. 規模數據

- 用戶量 630w+

- 日均交易額 2million 美元,交易數 5k+

- twitter 粉絲 32w 左右,discord 社區人數 24w

3. 戰略定位分析

- 長期目標:超級 app 方向。Bitkeep 是一個非常典型的大而全的產品,DEX 交易/市場行情/NFT 交易/Dapp store,支持公鏈 76+ 主鏈,2w+ dapp 等

- 產品形態:瀏覽器插件&移動端

- 業務營收模式:DEX 手續費、NFT 抽成,Dapp 流量分發等,營收手段多樣化

4 . 產品分析

1)安全性

- 同樣也未解決單點失效問題。EOA 錢包,純自託管錢包,由一個私鑰單點控制。

- 網站授權/簽名提醒:比較清晰,還可以藉助工具查看鏈上授權過的合約,檢測風險等。

2) 易用性

- 上手容易,體驗較為絲滑(國人團隊在用戶體驗上真的蠻厲害的哈)

- dapp 支持度高,內置了 Dapp store,可以順暢切換

- web2 用戶友好度一般,仍需要助記詞創建

- 支持市面上幾乎所有的主流/非主流鏈、代幣也很全,2w+

3)功能性

- 上述 metamask 提到的能力基本 bitkeep 都有。

- 交易相關功能非常齊全,不僅支持代幣兌換,還有 DEX 市場行情,甚至有 k 線分析

- NFT 市場交易/mint、Dapp 瀏覽器等功能

- 地址簿等快捷轉賬交易

- 發紅包等新鮮玩法

- 支持” 借 gas 交易”, 因為目前的一些主流錢包在什麼鏈交易都需要兌換同條鏈的代幣,而 Bitkeep 則做了一次中心化處理,在 swap 裡交換可以直接完成交易,非常便捷

5. 主觀評價

- Bitkeep 是一款功能非常齊全的錢包,從基礎的賬戶管理、轉賬收款、代幣轉換再到公鏈支持度、NFT 市場等,都做到了非常不錯的水平。

- 同時因為是 EOA 錢包,很多原生 EOA 賬戶不支持的能力 Bitkeep 平台也藉助一些中心化的能力實現了(比如借 gas 交易)。但是像是助記詞丟失等單點失效問題仍未解決,仍然有著一些在安全和便利上的缺陷。

(二)智能合約錢包

Safe

1. 基礎介紹

- Safe 是一個多簽智能合約錢包,需要最少數量的人批准交易才能發生 (M-of-N)。Safe 面向的用戶主要是企業、項目方或者是有更高安全追求的高級用戶。

- 7 月 12 日 Safe(原稱為 Gnosis Safe)完成了 1 億美元的融資。本輪融資由加密貨幣基金 1kx 領投,同時還有 63 個出資方,包括 Tiger Global、A&T Capital、Blockchain Capital、ConsenSys、Polygon 和個人投資者,如著名的 NFT 大 V Punk6529。

- Safe 自融資後從一個單一的產品擴展到一個多應用和多錢包的生態系統,外部團隊可以在 Safe 的智能合約技術之上構建,支持的各種模塊及組件。這些增強的和可定制的安全功能為 Safe 贏得了廣泛的客戶群,包括以太坊聯合創始人 Vitalik Buterin 等個人、BitDAO 在內的 DAO 的數億美元財政部,以及 Shopify 等商業平台。

2. 規模數據

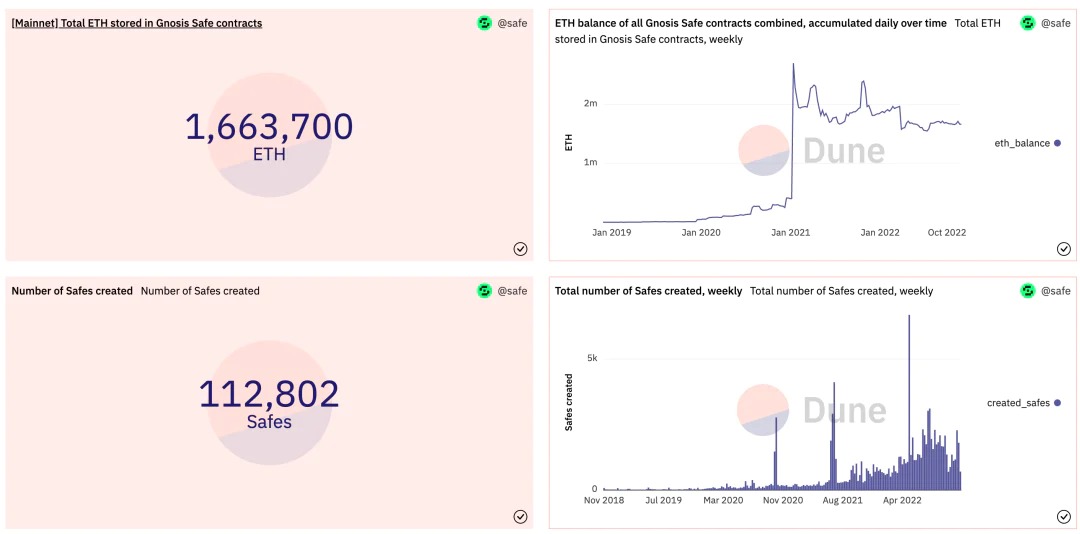

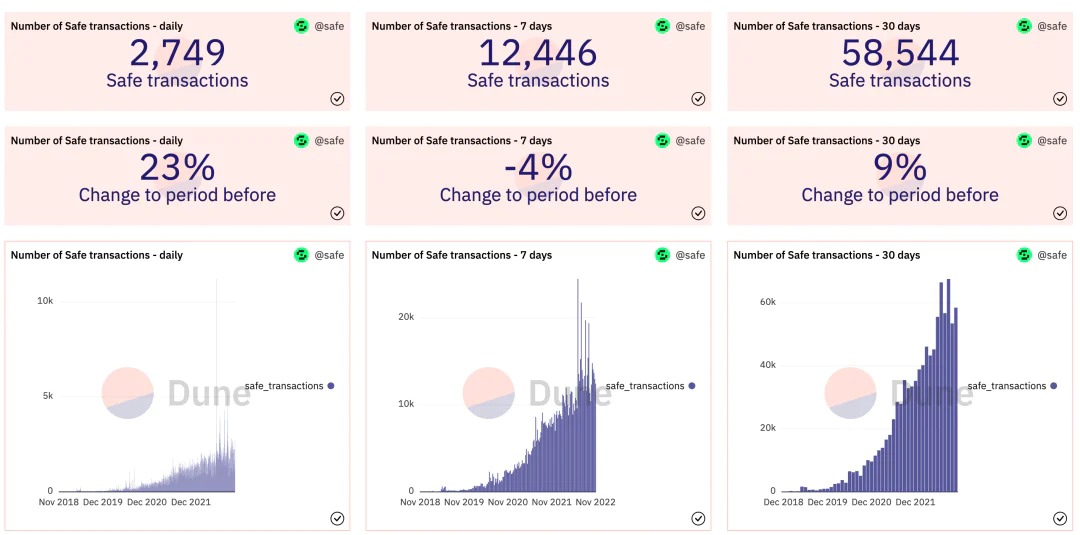

- 總創建地址數 11.2w

- 以太坊主網絡總存儲 1.6million ETH,主網存儲資金超 300 億美金

- 日均交易數 2700+,月均交易數 5.8w+

3. 戰略定位分析

- 長期目標:safe 有非常明確的定位,即服務特定的企業級或高端需求用戶,為進階用戶服務的智能多簽錢包和開放生態系統。Safe 的聯合創始人 Schor 曾表示, Safe“更多的轉向支持這些團隊,促進這個生態系統,而不是建立我們自己的產品。”

- 產品形態:移動端&web 端&桌面端

- 社區活躍:Twitter 粉絲 1.7w

- 業務營收模式:企業級定制化

4. 產品分析

- 1)安全性

- 有效避免了單點失效問題。智能合約錢包需要多個地址分別簽名來控制每一筆交易的發生,因而也就有效避免單私鑰丟失帶來的安全風險。

- 可連接硬件錢包,硬件+智能合約多簽創造了一個非常安全的環境

- 支持企業定制,開放生態較為完善。

- 2)易用性

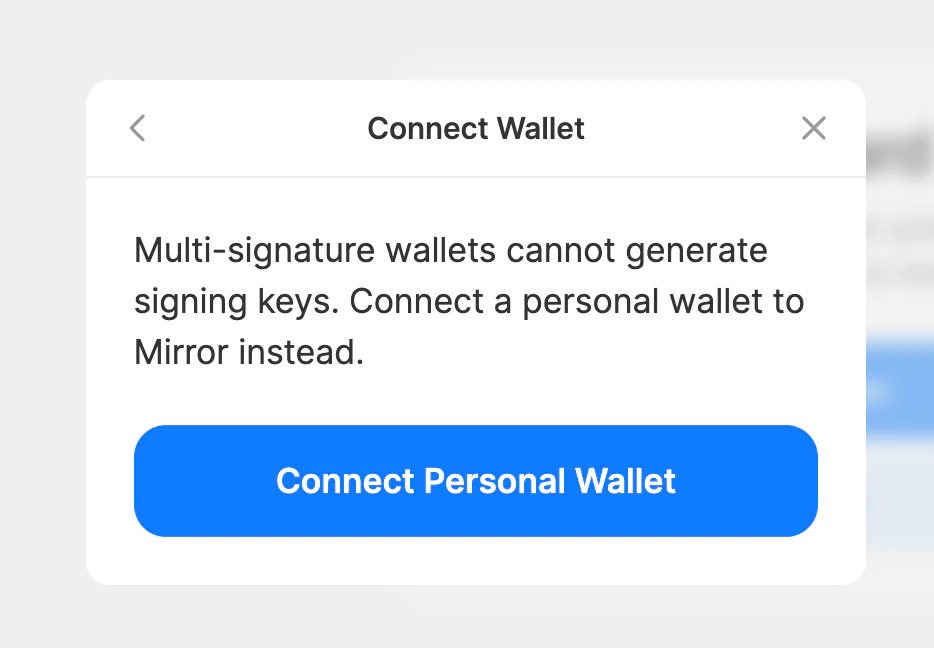

- 對普通用戶來說,上手難度高. 因為是智能合約錢包,safe 的調用也需要 EOA 賬戶來實現,這裡 safe 的實現方案是直接讓用戶用自己的 EOA 錢包來調用 safe,且創建也需要支付 gas 費。

- 多簽錢包無法自主簽名因而也就沒法鏈接需要單獨簽名的 dapp,比如我下圖連 mirror 測試的時候會直接提醒需要鏈接個人的錢包。

- 而面向企業用戶或者特殊高端人群,可編程的錢包(智能錢包)和高度定制化提供了更多的自由和能力,因而對特定人群有更高的易用性。

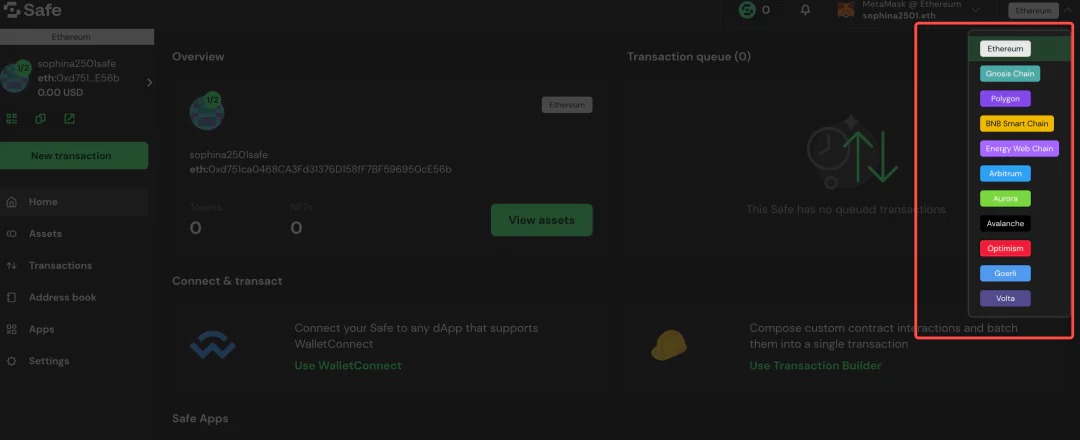

- 支持多網絡切換。注意,切換後需要重新創建錢包,因為是智能合約錢包,所以分別運行在不同的網路上。

- 3)功能性

- 鏈上多簽。支持多個地址綁定賬戶,多地址均可以獨立發起交易,但需要多方確認才可完成。

- 地址薄。支持保存地址,快捷轉賬。

- 白名單限制:只允許訪問白名單的 dapp。

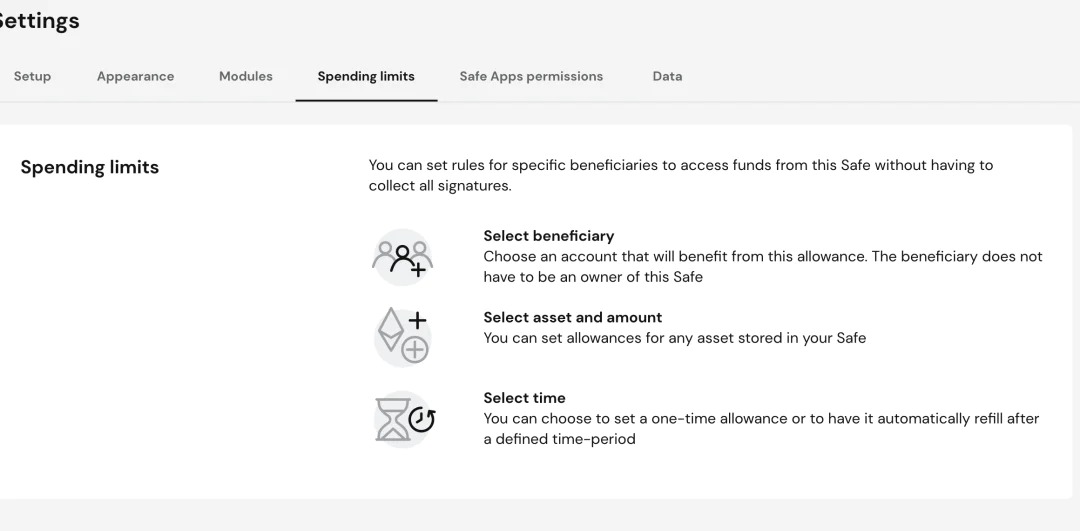

- Spent limit:最高交易額限制。

- 已授權 dapp 權限管理:支持授權或取消授權全部或者部分功能。

- Transaction builder:可以打包交易,一次完成。這個功能在 DAO 組織應用非常常見,比如給成員發工資的場景,可以不用多次轉賬。

- Transaction Guard:交易前&交易後檢查,有效防止釣魚地址等安全風險。

- APPS:Safe 集成的 Dapp 頁面,點擊進入產品無需再次連接錢包,直接登錄態

5. 主觀評價

Safe 是一個面向企業或高端用戶的產品,很好的滿足了特殊人群的特定需求,正如其名,其為一款非常安全的錢包方案。

但是也因為高門檻(創建需要 EOA 錢包來調用、且需要支付 gas 費)將普通用戶攔在了門外。因此也就更難成為 web3 的通行證的存在。

Argent

1. 基礎介紹

- Argent 是運行在 Layer2 網絡的無私鑰保管的智能合約錢包。是真正對 web2 用戶友好的加密錢包解決方案,只需要普通用戶熟悉的郵箱、手機號驗證後即可完成錢包創建,賬戶可以社交恢復。

- 2022 年 4 月 Argent 完成 4000 萬美元 B 輪融資,Fabric Ventures 和 Metaplanet 領投,Paradigm、Jump 和 Animoca 等參投。

- 2. 規模數據

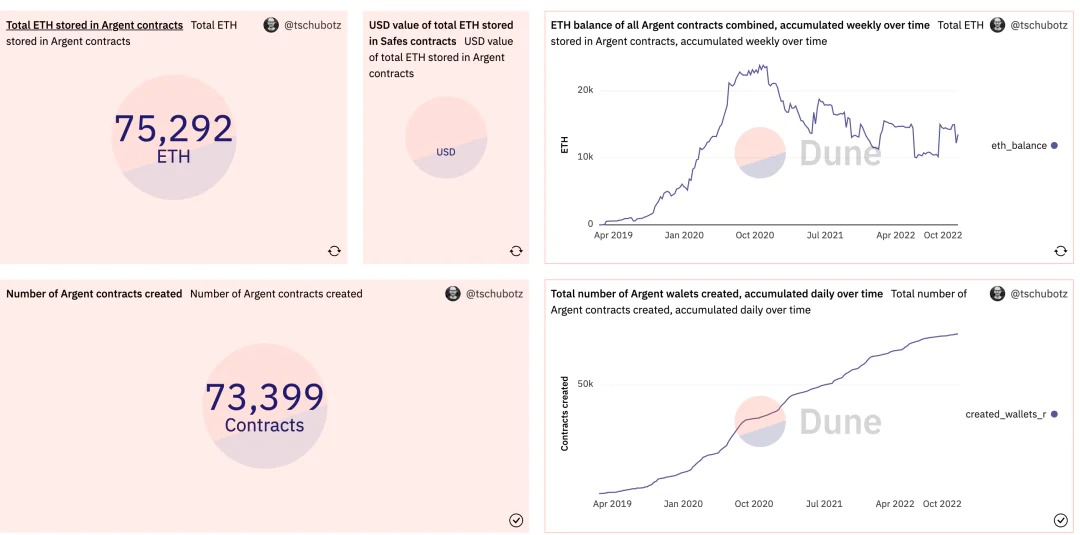

- Argent 的錢包(地址)數為 7.4w

- 總交易數為 83w,總資金存儲額為 7.5w ETH

- 社區活躍情況:Twitter 粉絲 25w+

3. 戰略定位分析

- 長期目標:Argent 致力於提供用戶友好的智能錢包解決方案,為普通用戶提供無需私鑰保管、可社交恢復、更加多功能的智能錢包

- 產品形態:Argent 移動端錢包, ArgentX 插件錢包

- 業務營收模式:法幣交易、swap 交易等手續費

4. 產品分析

1)安全性

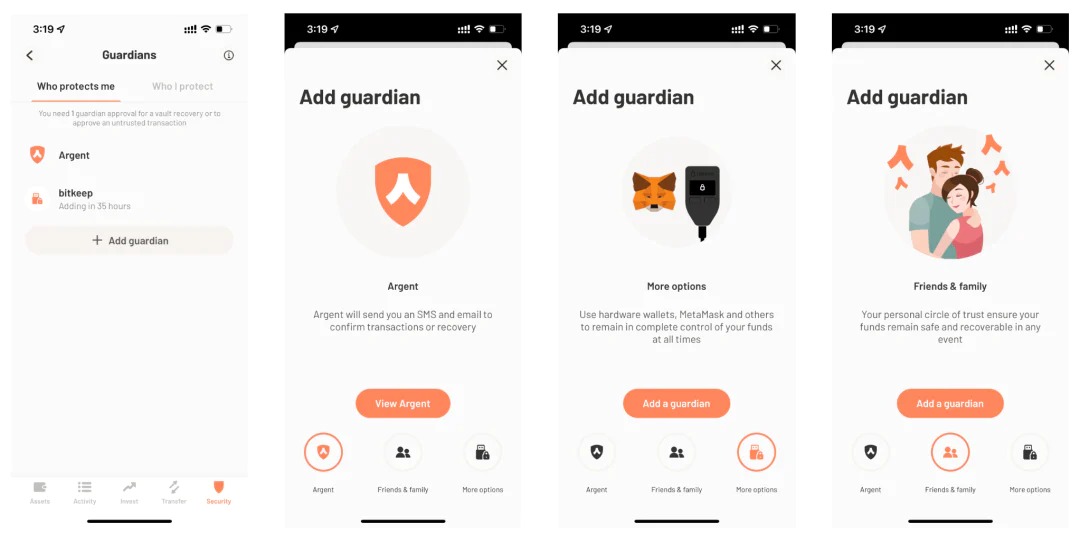

- 有效解決單點失效問題。Argent 可以通過 guardian 機制-為錢包設置守護人,守護人無法發起交易,但可在郵箱/設備丟失時幫助錢包擁有者實現社交恢復。

- 支持硬件錢包作為守護者,多一層保障。

- 網站授權/簽名提醒:dapp 連接顯示、授權顯示

2)易用性

- web2 用戶友好,通過郵件、手機號註冊的方式替換了 “私鑰” 的概念,實現了賬戶抽象。

- 支持社交恢復,可以通過 Argent 官方或者自己手動添加其他任意的保管人來恢復賬戶。

- 網絡支持度一般,僅支持以太坊主網和 zkSync(Layer 2) 鏈,公鏈支持數少。但 zkSync 的 gas 費顯著小於以太坊主網,顯著降低交易成本。

3)功能性

- 除上述錢包基本的轉賬、接收、sawp 交易外,Argent 還有以下功能:

- 支持郵件註冊,web2 用戶友好。

- 支持法幣購買。

- 守護人機制,完美支持社交恢復,有效降低了單點風險,不再擔心設備丟失等問題。

- 守護人設置:Argent 默認將官方作為守護人,用戶可以選擇將官方移除,但需要設置其他守護人角色。支持非 Argent 用戶甚至地址來充當守護人(手機號、郵箱均可)

- 守護人批准交易:只要獲得批准,錢包可以執行任何的交易(multi-call)。需要的簽名數不小於 1owner+n/2,第一個簽名由 owner 簽署,n 是 guardians 的總數。

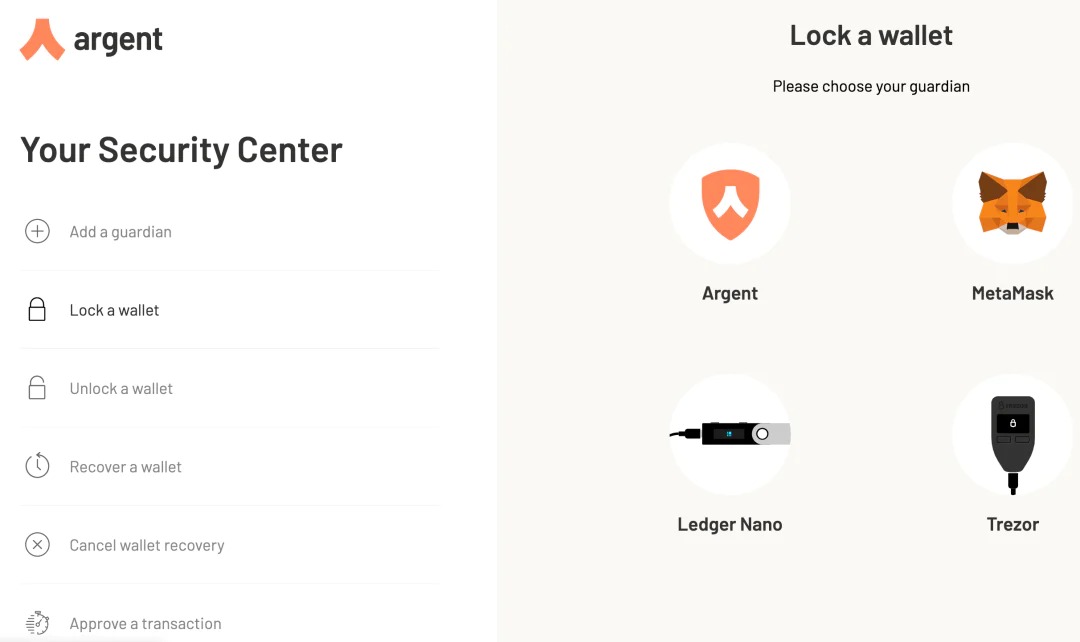

- 守護人安全中心:網頁端登錄,支持添加守護人、鎖定錢包、解鎖、恢復錢包(重置密鑰)、授權交易等。

- 內置 DEX,可以實現代幣存儲、交換、質押、借貸等。包括 MakerDAO、Compound、Set Protocol、Uniswap、Pool Together 等。不像是其他錢包的瀏覽器解決方案,Argent 可以實現絲滑切換,無需重複登錄加載等。

- 可信聯繫人。

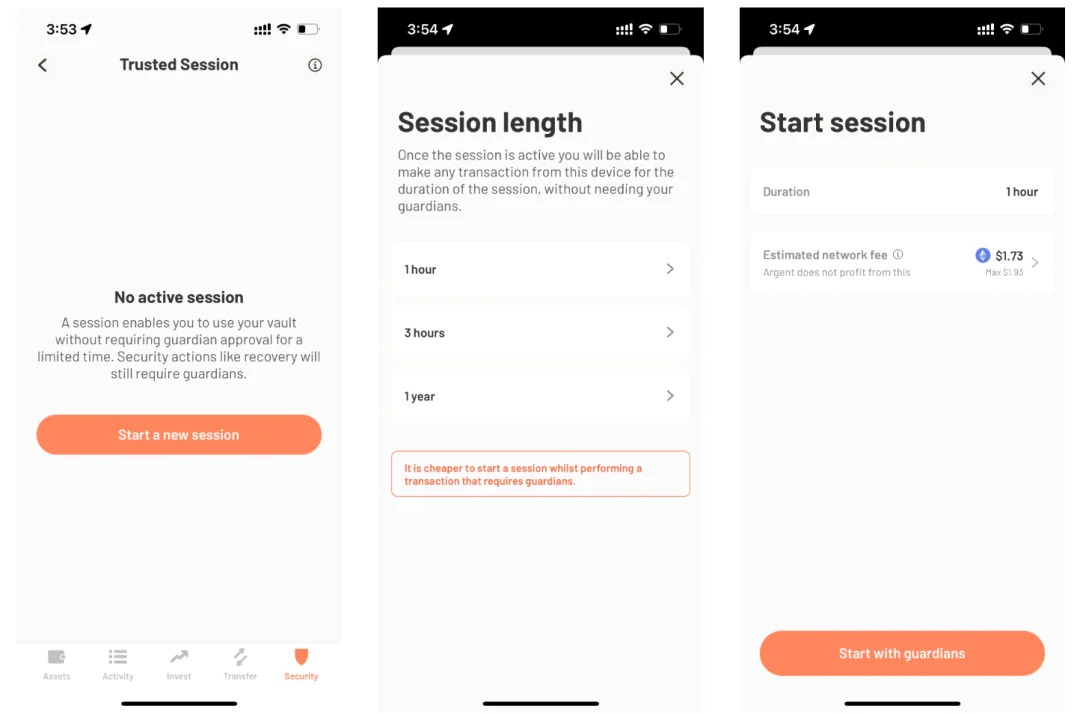

- Session:免密交易時間。這個功能旨在幫助降低用戶交易的複雜性,在特定窗口期如果需要執行多筆交易,則用戶設定 session,這段時間內守護人只需要批准一次即可。窗口期過後自動失效。這裡其實是一種授權,所以涉及到了鏈上交互,需要付 gas 費

5. 主觀評價

- Argent 作為一個智能錢包,目前已經初步構建了人們對於下一代錢包的想像願景。它對 Web2 普通用戶友好,支持社交恢復、守護人授權等機制也讓他變得更加安全可靠。

- 但 Argent 也有一些顯而易見的缺點。由於 Argent 是合約錢包,相對於 EOA 錢包,Argent 的 Gas 費用高,所以交易成本相比會高。另外,Argent 還存在網絡兼容問題,目前只支持了太坊主網和 zkSync(Layer2 鏈),主流 EVM 鏈並不兼容,因此用戶體驗上也會有一些問題。

(三)MPC 錢包

ZenGo

1. 基礎介紹

- ZenGo 是一款無需助記詞的 MPC 多方計算、支持社交恢復的多鏈錢包。

- 2018 年創立, 獨特的工程、安全和密碼學組合幫助 ZenGo 項目籌集了 400 萬美元的種子資金,其中包括三星的支持。21 年 4 月份 A 輪融資 2000 萬美元,由 Insight Partners 領投,Distributed Global 與淡馬錫控股和 Austin Rief Ventures 等跟投。

- ZenGo 目前有超 70 萬使用用戶。

2. 規模數據

- 總用戶數:70w+

因 MPC 錢包不像智能合約錢包一樣代碼運行在鏈上可追踪,因此我們只能依賴互聯網上官方主動披露的數據,下文提到的兩個華人團隊的項目也同理,如果官網未披露數據,我們不再展開。

- 社區活躍度:Twitter 粉絲 1.6w

3. 戰略定位分析

- 長期目標:簡單易用的面向普通用戶的錢包。ZenGo 創始人 Ouriel 曾表示,希望建造一個更簡單、更安全、高度可靠、可實現多用途的移動端錢包。

- 產品形態:移動端錢包

- 營收模式:法幣交易、dex 交易等手續費

4. 產品分析

- 1)安全性

- 有效解決單點失效問題。MPC 錢包通過將私鑰分片化保存,有效避免了丟失問題。

- 網站授權/簽名提醒:提醒能力做的很全,內置 web3 防火牆,分安全等級提醒

- 因為 MPC 錢包的密鑰分片化,所以與 EOA 錢包不兼容,如果錢包倒閉了私鑰就拿不回來的安全問題,ZenGo 也給了解法:

- 如果 ZenGo 的產品或者服務器關閉了,是不是就意味著資金就永遠丟失了?

- ZenGo 的確考慮到了這個情況,所以也提供了一種全新的方式處理,由託管人(escrow)和受託人(trustee)來共同支持這項工作。當 trustee 發現 ZenGo 停止運轉後,將從託管人獲得主密鑰,然後將發佈到指定的 Github 賬戶中。每次用戶啟動客戶端都會檢查那個指定的 Github 賬戶是否進入恢復模式,然後就會下載主密鑰,再加上用戶自己那部分密鑰就可以恢復出私鑰了。ZenGo 選擇的託管由 EscrowTech 負責(微軟、IBM、Oracle、沃爾瑪、Verizon 和英特爾都是它的客戶),受託人由 JRG 專業型律師事務所負責。

- 2)易用性

- web2 用戶友好,可直接通過郵件註冊的方式、但這里和上述提到的 Argent 智能合約錢包不同,ZenGo 是 MPC-TSS 門簽方案,本質仍然是 EOA 錢包**。**

- 支持社交恢復,可以通過人臉識別或者備份的恢復文件來恢復賬戶。

- 從測試來看僅支持以太坊生態鏈*(這個實在是不解,本質是 EOA 錢包的 ZenGo 為什麼網絡支持度這麼弱,也許是作者沒找到切換入口,如有信息錯誤,本人將第一時間改正)*

- 3)功能性

- 除上述錢包基本的轉賬、接收、sawp 交易外,ZenGo 還有以下功能:

- 支持郵箱註冊,且支持添加多郵箱登錄,web2 原生用戶友好。

- 遺失或者更換設備時支持添加人臉識別或者選擇恢復文件進行賬戶恢復。

- 加密貨幣支持法幣購買。

- 7X24 小時客服支持;

5. 主觀評價

ZenGo 是最早做 MPC 方案的錢包應用,作為第一個吃螃蟹的人,ZenGo 目前也交上了一份還 ok 的答卷。但從功能豐富度、多鏈支持度(這塊應該遠強於智能合約錢包才對)等方面來看,ZenGo 彷彿並沒有太多發力。也許,這樣也能給後來者更多的機會吧。

下面再簡單介紹兩個華人團隊做的項目,因產品都剛上線不久,暫無可查數據,不過多展開。

OpenBlock

1. 基礎介紹

- OpenBlock 是幣信集團旗下的一款基於 MPC 技術構建的、針對消費級用戶的 Web 3 錢包聚合平台。

- OpenBlock 目前上線了 web 端,移動端&企業版仍在開發中。

2. 戰略定位

- 長期目標:致力於成為搭建普通用戶和 web3 的大門的橋樑。OpenBlock 致力於搭建一座 “平行世界之橋”-實現讓任何用戶通過傳統的登陸方式進入 Web 3 廣闊的 DApp 生態,承載用戶的資產、身份和數據,管理用戶的 Web 3 投資組合,及發現從 DeFi 到 NFT 的最新機會。— 官網介紹

- 產品形態:web/移動(未上線)

3. 產品分析

1)安全性

- 有效解決了單點失效問題。MPC-TSS 門簽方案,通過將私鑰分片化處理,有效避免了因整個私鑰丟失的系統風險。

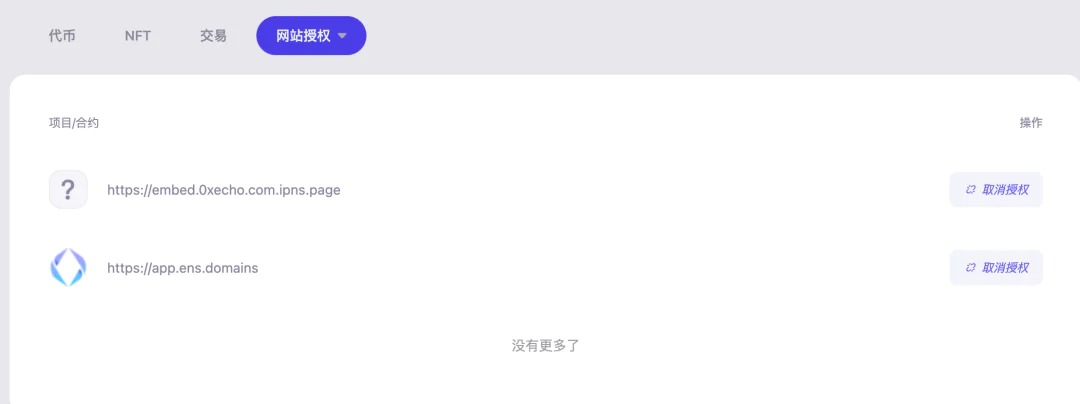

- 網站授權/簽名提醒:支持查看代幣授權、NFT 授權、網站授權,可以隨時取消授權

2)易用性

- web2 用戶友好,可直接通過郵件註冊**。**

- 多鏈支持度高,可以便捷切換網絡。

- 支持賬戶恢復

3)功能性

除上述錢包基本的轉賬、接收、sawp 交易外,ZenGo 還有以下功能:

- 支持郵箱註冊,無需助記詞。

- 賬戶恢復。在設備為丟失的情況下體驗順暢,可以通過驗證設備直接恢復。如果設備丟失,則需要導入驗證之前存儲的 MPC 單元來恢復賬戶。

- 授權檢測、取消授權。

- 切換網絡、網絡測速、選擇網絡節點。

- 自定義交易 Nonce。

- 鏈上交易備註。開啟該功能可以在轉賬頁面輸入備註信息,並轉換為 16 進制數據隨交易一起發送

- 快捷買幣(支持法幣交易)

- 地址薄管理。

- 內置 Dapp 瀏覽器。

- 共管模式(現在目前已經下線了,官方說後續在企業版上線)

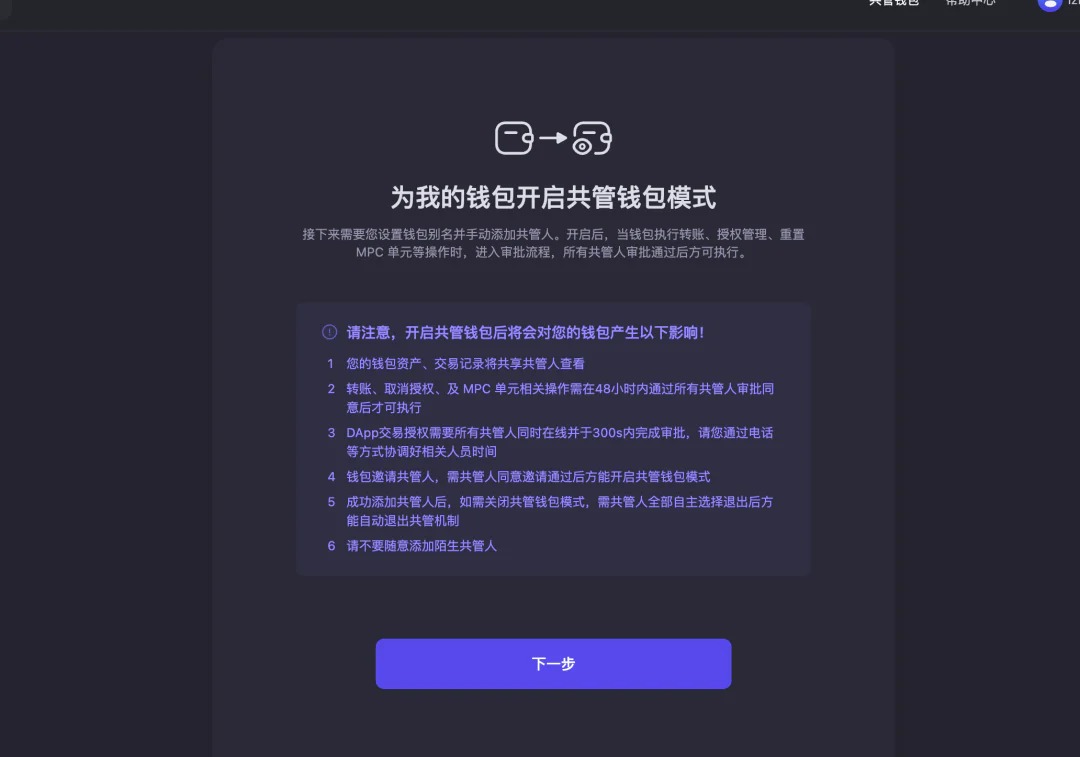

共管錢包-多籤的實現方式

這裡註意下,就在我剛體驗完共管模式不久,我發現這個能力下架了。官方的同學說是後面會在企業版上線全新的能力。持續關注

- OpenBlock 錢包共管功能是指共管人通過當前錢包 MPC 單元擁有者的邀請下,對錢包轉賬、授權交易、重置 MPC 單元等和 MPC 單元相關的操作進行審批,對賬戶(地址)資產、交易記錄、授權記錄等內容進行觀察的錢包協同管理功能。

- 共管錢包功能最常見的應用場景是需求強安全性的個人,以及管理公共資產的投資機構、交易團隊以及項目方。

4. 主觀評價

OpenBlock 作為一個新型的 MPC 錢包,用戶體驗上流暢,支持社交恢復,有效解決了單點失效問題。且支持的網絡也比較齊全,在官方 telegram 社群有公告上鍊進度,一個月 2-6 條。

但目前 OpenBlock 只有 pc 端,且功能比較少,具體項目能不能跑出來我們需要再多觀察。聽說官方說後續還會上線移動端以及企業級版本等,是一個值得持續 follow 的新項目。

Bitizen

1. 基礎介紹

- Bitizen 是一款無密鑰、無助記詞、非託管、抗審查、隱私安全的多鏈 MPC 錢包,旨在為新老用戶提供最高級別的安全性。

- Bitizen 目前僅支持移動端。

2. 戰略定位

- 長期目標:和另外兩款 MPC 定位均相似,致力於成為下一代連接普通用戶和 web3 大門的橋樑。

- 產品形態:移動端

3. 產品分析

1)安全性

- 有效解決了單點失效問題。MPC-TSS 門簽方案,通過將私鑰分片化處理,有效避免了因整個私鑰丟失的系統風險。

- 網站授權/簽名提醒:支持展示目前正連接的網站並斷開連接

- 抗審查,MPC 分片支持完全由用戶設置的賬戶託管,平台不參與。

2)易用性

- web2 用戶友好度高,直接通過郵件註冊**。**

- 多鏈支持度高,可以便捷切換網絡。

- 支持賬戶恢復。

3)功能性

除上述錢包基本的轉賬、接收、sawp 交易外,ZenGo 還有以下功能:

- 支持郵箱註冊,無需助記詞。

- 賬戶恢復。

- Dapp 瀏覽器等。

4. 主觀評價

Bitizen 同樣作為一款 MPC 錢包,解決了單點失效問題且支持社交恢復,是一個用戶界面比較活潑清爽的移動端 mpc 錢包。

缺點也一樣,因為項目比較新,目前功能還比較少,未能支持比如基礎的代幣轉換等交易能力以及更多的功能性等,後續可持續關注下產品發展動態。

三、調研小結

1. 錢包縱覽對比圖

2. 小結

經過一番錢包主流應用的調研,我們發現錢包賽道分出了更細緻的方向,比如走 to B 高端企業定制化路線的 safe,走 to C 平民路線的 Argent 和 zenGo、Openblock 等,還有努力朝著大而全的應用寶方向發展的 Bitkeep 等方向。

且令人驚喜的是,困擾阻塞 web3 向主流人群推廣的私鑰保管等易用和安全性問題正逐漸出現了標準的解體答案,社交恢復/郵箱賬戶等正在成為新一代錢包的主流,智能合約錢包的多籤和 MPC 多方計算已經逐漸成為錢包賽道創業的熱點,比如最近 OKX web3 錢包負責人也宣布即將推出 MPC 錢包。

但是值得思考的是,如何正確找到自己的差異化和發展方向是錢包團隊要持續思考解決的問題。顯然大而全的超級 app 並不適合新來的創業者們,如何找到突破口,勢必需要和更上層的 dapp 應用結合, 我們也能看到越來越多的錢包應用和 NFT、GameFi 在深度耦合,比如最近 Bitkeep 宣布其內置的 NFT 交易市場可直接交易 OpenSea 上架的 NFT 等。

期待更多的錢包團隊找到精準的發力點,將更多的 web2 用戶帶入 web3 世界。作者也將持續 follow 錢包賽道的最新發展。

感謝閱讀。

關於作者:sophina2501

Twitter:sophina2501.eth 微信:lzh_jxx

原互聯網大廠 PM,現 web3 野生研究員, 研究方向為錢包、資管、SocialFi 等 Defi 賽道,關注 web3 應用創新,歡迎多交流。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。