是該回到初心還是一路走到底。

作者:0xlilackatana,Web3Caff Research

封面:Photo by Steve Johnson on Unsplash

在閱讀本篇文章前,我必須要申明幾個邏輯。

- 欣賞、尊敬一個人/組織/甚至任何事物不等於要全盤支持其所有觀點、做法等等。

- 有良好的初心、良好的機制甚至是良好的參與者,不等於結果是好的。

- 開創者抱著某個出發點去作出某種創新,並不等於這個創新最終會向著該出發點邁進。而這個轉變的結果或好或壞。

- 在使用某些字眼時很容易被人認為作者抱持某種立場或觀點,但其實部份僅是客觀描述。舉個例,我指加密貨幣目前相當中心化,這個描述僅形容加密貨幣目前的狀況,我並沒有認為加密貨幣中心化不好,也沒有認為這很好,請勿因此作出道德審判。如果我當真發表自己意見,那麼我必然會加上「我認為」等字眼。

在進入正文之前,我需要先講述加密貨幣對於我來說最奇怪的事情。

這個與金融高度相關的行業,擁有數不清的科技天才、營銷天才、交易天才,甚至有很多富有才華和激情的藝術家,但偏偏卻沒有多少個經濟人。這裡說的不是 Tokenomic 的代幣經濟,而是說真正的經濟專家,甚至連對經濟學有所認識的人都非常少。這個行業除了在交易時會提及經濟學如加息、縮表、利率、非農,或者是龐氏騙局、擠兌等,甚少人會用經濟學角度去觀察這個行業。

雖然經濟學常常被認為與錢高度相關,這我並不否定,但我更認為經濟學是一種解釋人類行為尤其是選擇的一門學問,儘管如此,經濟學仍然主要被運用在大多數與「錢」、「交易」相關的學問,而加密貨幣這個產業正與這兩者息息相關。但可惜的是,更多人是用金融角度去觀察這個產業而非經濟學,導致這個行業投機有餘、革新不足。

那麼,傳統經濟學家又為什麼極少在加密貨幣世界裡出現呢?這裡有兩個原因,第一是會關注加密貨幣的大多數經濟學家都對加密貨幣不屑一顧,如我其中一位最尊敬的經濟學家 Paul Krugman,亦是本文的主角,他就多次指加密貨幣是龐氏騙局,在多次對比特幣會歸 0 的預測失準後他最終承認這是一個邪教。而另一個原因則是現有的任何經濟學理論均不能完全適用於加密貨幣,舉個例比特幣的發行機制是穩定的產出,對於傳統經濟學理解貨幣發行的觀點截然相反,因為現實的實體經濟會以比光速更快地不斷改變,中央銀行需要依照現實經濟運行情況決定貨幣發行的速度,而比特幣的發行卻是可預測的,按照區塊和 4 年減半等準則去發行——這完全不能用任何經濟學派的理論去解釋。而且不僅是比特幣,絕大部份的加密貨幣同樣如是。或許勉強可以用海耶克的貨幣去國家化理論去試圖解釋,這也是早期比特幣支持者一直提倡的學說,但發展到如今各大公鏈橫行、智能合約、去中心化金融等,海耶克那一套也未必能夠完整解釋區塊鏈的經濟學。

最近,我一直很敬重的諾貝爾經濟學得獎者、經濟學家 Paul Krugman 對於 FTX 事件在紐約時報發表了一篇文章。事實上他過往對於加密貨幣的好幾次講話其實亦相當有價值,我最有印象的是他直問加密貨幣對於現實經濟活動幾乎不起任何作用,這個說法至少到目前是成立的。

而這篇名為《Is This the End Game for Crypto?》(加密貨幣要完結了嗎?),他主要有四大論點,我會分別就這四個論點作解釋和評論。

Paul Krugman 第一個論點是最不可能被擊敗的論點——加密貨幣在比特幣白皮書後 14 年幾乎沒有取代法幣的功能。回顧 14 年前,中本聰發表的白皮書《Bitcoin: A Peer-to-Peer Electronic Cash System》**(**比特幣:一種點對點的電子現金交易系統)中,標題已經明言比特幣是 Electronic Cash System,亦即電子現金系統,這個標題已經表明中本聰對於比特幣期望的原意是以比特幣作為基礎逐步取代法幣,尤其考慮到中本聰這個白皮書發布時間是 2008 年金融海嘯的背景以及其在創世區塊留下的訊息”The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.”,更證明比特幣的創造理由是對於現今金融體系的不滿,由一堆不負責任的銀行家造成的危機由全體納稅人甚至全世界去為其補救,而美聯儲和美國聯邦政府救助這些銀行的做法令這些密碼龐克(cypherpunk)試圖用新的支付系統去取代美元及其他由中央銀行發行的法幣。

而這個目的在 14 年後的今天有沒有實現呢?沒有,按照 Paul Krugman 的解釋,這是因為比特幣兌法幣的價格浮動太大。但於我而言,更重要的是因為比特幣一直沒有離開過法幣系統,比特幣是用美元——比特幣希望取代的貨幣去計價的,正如很多老江湖會說 1BTC=1BTC,這個聽起來是廢話的方程卻是我眼中加密圈最有哲理的名言。如果依照中本聰的白皮書所言比特幣是要取代法幣成為新的交易系統,那麼為什麼要用美元計價呢?

歸根究底,只有一個原因——比特幣(及其他加密貨幣)的採用率太低。人們是用法幣買比特幣,但最終卻找不到多少間商家接受比特幣付款,因此他們必須再將比特幣轉為法幣,這使得比特幣永遠是 BTC:XXXXX USD 而非 1BTC=1BTC。從一開始這條路已經與白皮書的目的背道而馳。但我必須要說明這並不代表目前的方向是錯的,我對此並沒有意見,按照白皮書的做法也不一定有更好的結果,這已成為不可逆轉的事實,如果按照白皮書的願景發展的話結果也只待平行宇宙的另一方告訴我們了。但不論如何,目前比特幣確實並沒有取代法幣的功能。

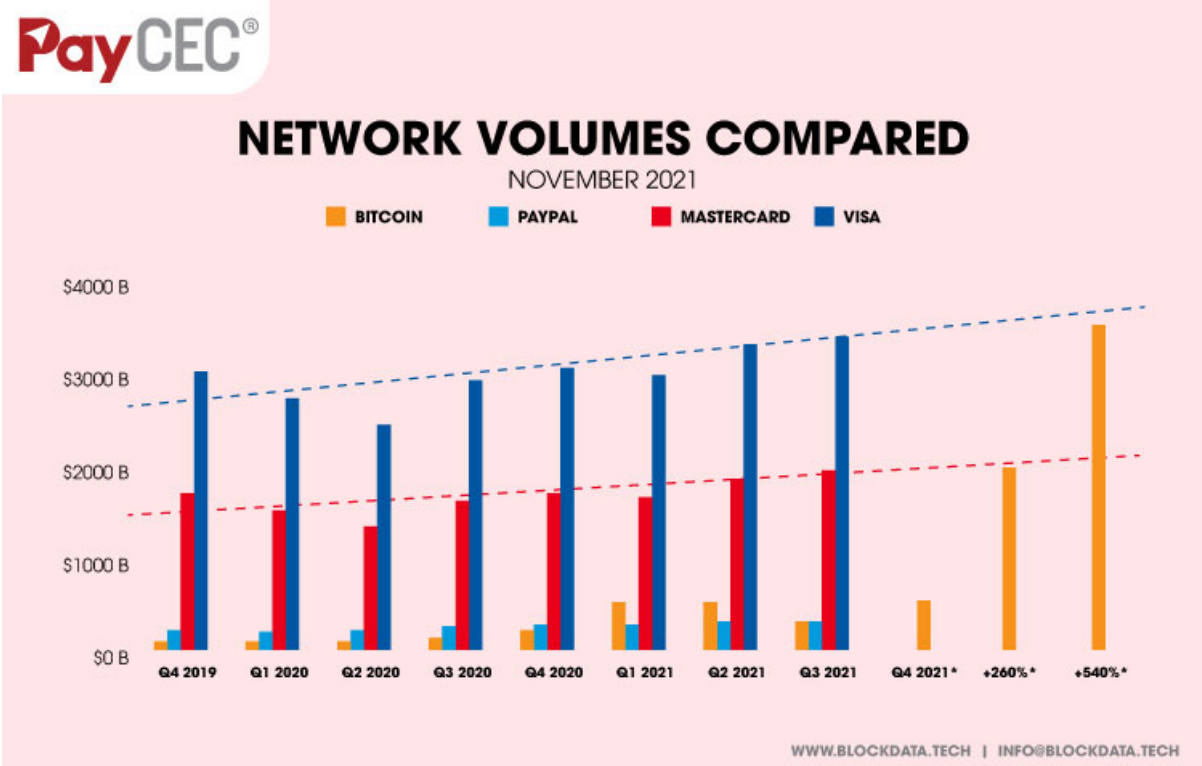

加密貨幣既然稱為貨幣,當然需要有交易的功能,下圖說明比特幣在發明十多年後在支付上的進展。

但這張圖未能夠完整反映比特幣的支付需求,這僅顯示比特幣的「交易額」已經超過或接近 (2022 年 Q3) 另一個支付巨頭 Paypal。相比 Visa 和 MasterCard 兩大巨頭,比特幣交易額微不足道。但更嚴重的問題是這個交易額並不代表比特幣有如此多的支付額,雖然並沒有實則數據,但考慮到收取比特幣的商家僅佔極少數,這代表這些交易額只能表明比特幣的轉移。如 A 用法幣向 B 購買比特幣,因此比特幣在這兩人的錢包之間發生交易,又或者是像幣安這些大型 CEX 轉換錢包,又或者是鯨魚換錢包。真正用在「支付」這個貨幣功能的僅佔少數。只需要思考你日常生活是用法幣支付較多還是比特幣即可得出答案。

Paul Krugman 在第一個論點上完全正確。儘管會有人反駁現在有 Binance Pay 或者其他機構推出的加密貨幣卡,不過看清楚卡上面,寫的是 Visa 還是 MasterCard,就知道這個反駁沒有任何意思。認真去解釋的話,這不過是將帳戶中的加密資產轉換成法幣再用傳統支付系統去進行支付,最終仍然是用法幣去作為結算單位,本質上毫無意義,唯一有用的就是讓發卡機構可以賺取潛在的手續費,對於用戶而言僅是增加交易成本。

Paul Krugman 的第二個論點,實際上也是在加密圈子裡廣泛討論的 CEX 問題:加密貨幣投資者使用 CEX 並將資產托管在內,而這些 CEX 同樣是金融機構,亦即是加密貨幣信仰者理論上最討厭的東西(雖然並不是,在牛市中往往看到高盛/大摩只要涉及加密貨幣都會引起一輪價格上漲),而托管在這些機構上尤其是沒有上市和受監管的機構如幣安,是基於投資者對於這些 CEX 的信任 (Trust) 違反中本聰的本意(Trustless),而將資產放到 CEX(金融機構)這些加密貨幣本來要取代的東西是莫大的諷刺。

投資者托管在加密貨幣交易所帶來的後果已經在今次 FTX 災難中體現出來,而我本人同樣也遭受其害。在 1900 萬流通量的 BTC 中,約有 231 萬 BTC 目前存放在 CEX 中。在提倡去中心化的加密貨幣市場裡面,至少有十分一的 BTC 托管在中心化的交易所——亦即金融機構。

把加密資產存放在中心化交易所雖然有其風險,例如像 FTX 到目前的 AAX 等交易所相繼跑路,但是與之相比,部份投資者似乎認為將資產放置在其手上風險更大,這當中可能包含對自身設備的安全性有所質疑,又或是認為轉移成本 (Gas fee) 過高,更有可能是根本不知道該怎麼去轉移資產,只能視作投資股票一樣存於劵商戶口。

但更重要的是,把資產放置於中心化的金融機構,確實與幣圈一直提倡的去中心化有所違背。而更矛盾的是到底幣圈是 Trust 還是 Trustless?

另一方面就算投資者不是 Trustless,選擇了回到 Trust,除了與本意相違外更加有其他弊處。Paul Krugman 指出,CEX 這類金融機構比起傳統的金融機構更加不可信任,因為傳統金融機構不僅靠其信用或者名譽去吸引存款,更加有政府的監管機構去監察這些金融企業。儘管像欺詐或者虧空用戶存款仍然存在,但實際上在發達國家這類事件已經愈來愈少,尤其是自 2008 年金融海嘯後。這方面未來我會另寫一篇研究去解釋為什麼擠兌愈來愈少見——至少在先進國家。即使這些金融機構有欺詐行為或者有跑路風險,但用戶一般可以受由各監管機構的一定保障,如英國 FSCS 監管、美國 FDIC 等補償。用戶如果資金體量大不一定能夠收回全部款項,但至少肯定比等待 SBF 這類人大發慈悲還你錢更可靠。在加密貨幣市場欠缺監管,投資者僅能夠信賴企業家的誠信和能力。相比你對傳統金融機構的信任——有一定程度政府背書,CEX 更加不值得投資者信任。

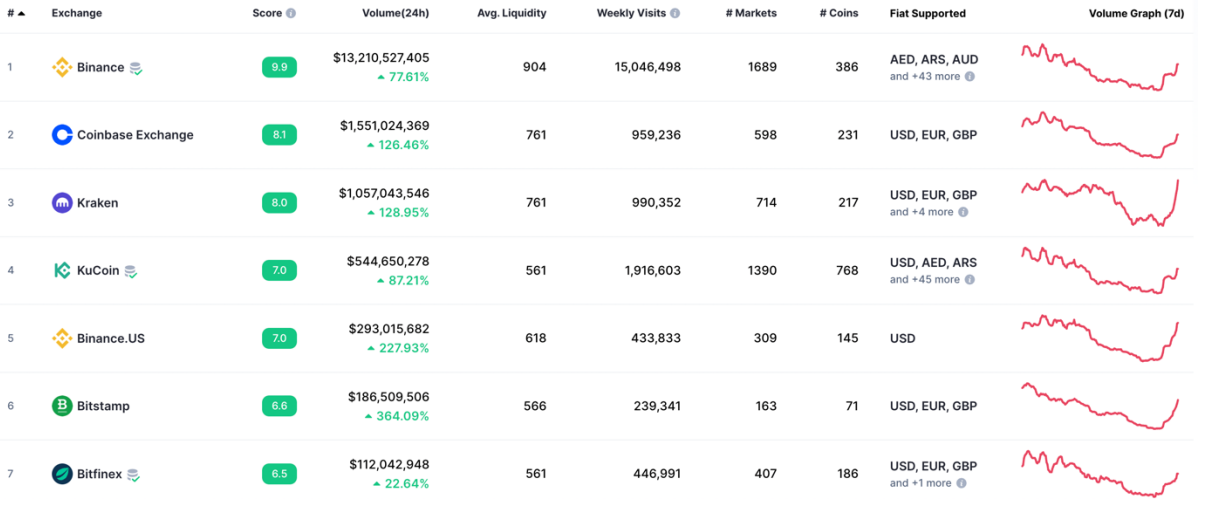

除了將資產托管於 CEX 外,大部份交易實際上都是通過中心化交易所進行的。現貨交易中,最大的 CEX 幣安交易量幾乎是最大的 DEX Uniswap (V3) 的 19 倍。而交易量遠超現貨的衍生品交易量 CEX 更加是雄霸市場,幾乎隨便一間都比 DEX 多出數倍。

面對這樣的差距,加密貨幣似乎離去中心化的進程愈來愈遠。

從 2008 年的比特幣白皮書發布以來,抱著各種良好願望的出發點對當時的金融體制發起一場波瀾壯闊的衝擊——說笑而已,實際上幾乎是不痛不癢。甚至一些傳統金融企業如高盛這些反過來投資加密貨幣——其推出加密貨幣分類系統,協助機構投資者管理投資組合。這就像玩勇者鬥惡龍時你的最終 Boss 送你一把天空之劍一樣,當中意義不言自明。

但正如文章開始所言,一個產業向著與當初的願景愈走愈遠並不一定等於是壞事,而如果按著最初的願景去發展亦不一定會有好的結果。但是 Paul Krugman 這篇文章確實正確描述了加密貨幣市場的情況。我們舉著偉大、光明、正確的旗幟, 最終卻走向了與傳統金融無異的道路,這樣的幣圈最多僅能改進部份傳統金融的職能(更大可能是連改進都沒有)。這樣的角色能夠支撐起數萬億甚至數十萬億美元的市值嗎?

Paul Krugman 在這篇紐約時報的文章點出了加密貨幣社群似乎不願面對的事情,一方面打著去中心化、Trustless、打倒金融機構的旗號,另一方面加密貨幣或者 Web3 卻愈走愈中心化、不合理的信任和更多金融機構。這不一定是一件壞事,這只能代表我們距離初心愈來愈遠。至於未來的加密世界的走向會是如何?是該回到初心還是一路走到底,留待未來拭目以待。

後記

再次回到文章開始時我提出的問題,我頗不解為什麼在加密貨幣圈裡有著各色各樣的專家,卻唯獨經濟學家欠奉。這導致很多產品從推出那一刻起就已經是注定失敗,或是注定無用,但這樣的產品卻可以堂而皇之在幣圈生存。注定失敗的產品就如 Luna/UST,在這個之前早已經有無數人寫過文章指出這種模型終會引來死亡旋渦,但這樣的產品居然吸引數以百億計的資金在裡面,只要稍微了解像 Luna/UST 的機制,就知道這是一個左腳踏右腳企圖登天的一個注定失敗的代幣設計,更何況其質押利率居然長期處於 20%,這種機制任何一個具備經濟常識的人都可以看出是注定失敗的項目。

而注定無用的產品,在幣圈更是屢見不鮮,這類產品通常以一堆技術詞匯堆疊而成,令人聽著有種雖然不明白但卻像很厲害的感覺,但說穿了,卻是一個太陽能電筒,不管當中技術含量有多高,太陽能電筒始終是太陽能電筒,不會因為其技術如何新穎、高超而變得有實用性。很多加密貨幣的產品被視為各類實驗,但這些實驗卻大多都沒有經過正常的邏輯去審視過就推出,獲得一大堆 VC 投資然後丟到二級市場推高價格好讓 VC 收割。我認為幣圈最不缺的就是優秀的程序員,但是一個正常、具邏輯又有經濟學知識的人就極為罕見。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。