編輯:海外独角兽團隊

排版:雨欣

封面: Photo by Shubham Dhage on Unsplash

因為 COVID-19 而陷入癱瘓的全球經濟在 2021 年迎來恢復期,相較於其他領域,科技行業在後疫情時代的表現遠超預期,甚至呈現出了更為強大的 “顛覆傳統世界” 的勢能。

Fintech、SaaS 領域中,都在 2021 年發生了創紀錄的融資、IPO 以及大型併購行為,生物科技領域中迎來了 mRNA 疫苗的出世,引發了解決人類疾病的新命題。在這一年,加密世界和 Web 3 給世界關於 “未來” 的想像拉開了另外一道畫幅。

那麼 2022 年會發生什麼?

由於技術的巨大變化、市場的不確定性對創新帶來的無限挑戰,預測未來是困難的,但電影 Lawrence of Arabia 中的台詞 “Big things have small beginnings.” 提供了另一種思路,如果沿著新鮮事物來看 2022 年及以後,也許實際比我們任何人想像的都要更加宏大。

以下為本文目錄,建議結合要點進行針對性閱讀。

01 Fintech

- 更多 FinTech 創新湧現新興市場

- “社群優先” 成為投資平台新範式

- FinTech X Crypto :越界與融合

- 保險科技:重新關注承保問題

- 消費者金融科技公司間的合併加劇

02 SaaS

- 云無處不在

- 垂直領域的 micro-SaaS 產品不斷湧現

- PLG 和 Sales-led GTM

- 數據公司將快速增長

- SaaS 到 PaaS 的遷移

- 白標和低代碼趨勢繼續發展

- 來自 GPT-3 和 BERT 的賦能

03 Biotech

- mRNA:不止於新冠疫苗

- 基因編輯:更多的人體實驗以及行業新命題

- 大型藥企擁抱基因編輯

- 合成生物學:成功和掙扎

- 除了醫藥,生物科技領域的創新還將觸達更多領域

04 Crypto

- 多鏈世界再進階

- 區塊鏈中間件

- DeFi 安全性協議

- DAO、GameFi 與 NFT

01. Fintech

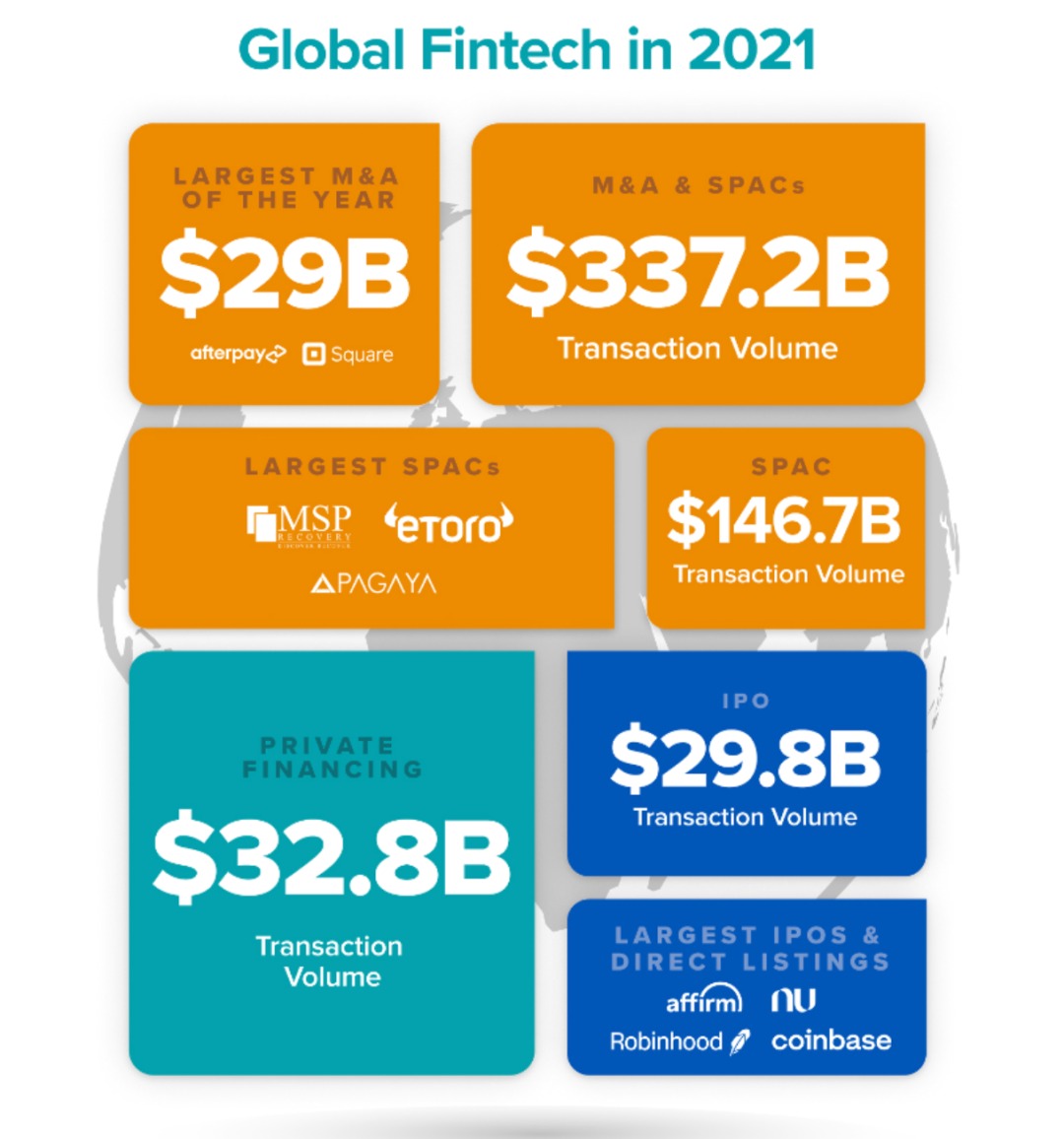

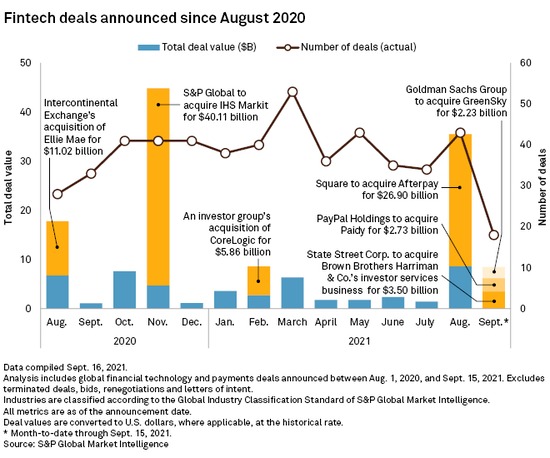

2021 年稱得上是金融科技大年:金融科技在 2021 年的融資金額超過了之前的所有年份、金融科技的大型併購活動達到歷史最高水平,與此同時還有數起 IPO,更具體來說,數字銀行 Nubank 的上市成為拉丁美洲最大 IPO,Square 更名為 Block。

更多 FinTech 創新湧現新興市場

Nubank 的上市是 2021 年新興經濟市場 Fintech 企業爆發的代表,在它所代表的拉丁美洲第一筆大規模退出的激勵下,2022 年整個新興市場的金融服務還將發生更多投資和創新的增長。

考慮到獨特的用戶行為、法規完善性、以及數字化發展進程的差異,新興市場的創新企業越來越多地選擇從其他新興市場尋找靈感,而非美國。例如,印度和拉丁美洲已經出現的本土的 B2B 交易平台就整合了金融技術和服務,為小企業提供比當地銀行更便捷、低成本的信貸及物流的機會,這些商業模式在美國或歐洲這些商業信貸充分競爭的市場中並不存在。

新興市場中已經湧現了很多優秀的 B2C FinTech 公司,接下來,一批 B2B Fintech 企業將會出現,它們主要面向中小企業,提供數字化和支付優化服務,包括更高效地為員工發薪、採購、處理公司財務和商業投保等。

“社群優先” 成為投資平台新範式

GameStop 和 ConstitutionDAO 的故事共同說明了一件事:互聯網社區參與者希望通過集資實現更大目標的熱情有無限高。GameStop 背後是社區成員們所組成的一個實質上的分佈式對沖基金,ConstitutionDAO 的熱情指向的是購買憲法副本。“社區化” 的具備了相當明顯的優勢:它們更有趣,用戶有更高的參與深入以及基於多人遊戲方式的廣度。

2022 年,我們將看到更多由用戶和社區(community)驅動的投資平台或者投資事件。通過利用 “社群(Community)至上的互聯網文化代替了熱榜或是交易數據跟踪,投資者們圍繞資產池、投票和協調調度來構建投資,“集體投資” 或將成為可能。

FinTech X Crypto :越界與融合

20 年前,“這是家互聯網公司嗎?” 是一個常見的問題,今天,幾乎每家公司都是互聯網公司。10 年前,“它是一家移動公司嗎?” 是一個常見的問題,但這個問題也已經過時。類似變遷同樣會發生在 Crypto 領域,相信在不久的未來,大多數公司都會擁有 Crypto 功能。金融服務行業已經開始了。

隨著 Crypto 更加廣泛地受到關注,越來越多的 FinTech App 推出了 Crypto 產品來獲取市場份額,Robinhood 從股票起步,但也參與撮合了很多加密貨幣交易;一些新銀行(NeoBank)允許客戶通過 DeFi 賺取更高的收益;包括花旗在內的傳統大型銀行也開始試驗自己 Crypto 產品,Square 更名為 Block 擁抱區塊鏈,就在最近,PayPal 宣布將推出自己的穩定幣。

2022 年,我們將看到更多轉賬、錢包、收益即服務、託管等 Crypto 基礎設施,許多主要金融和銀行組織選擇加密生態融合。消費者可以繼續整合和管理法幣和 Crypto 的生活。我們還將看到新一波後端由 Crypto 基礎設施提供支持的金融科技公司,類似於以 Terra 公鍊為支撐的 Chai。

保險科技:重新關注承保問題

第一波保險行業的初創企業大多專注於將線下流程搬運到線上,對於相對核心核保流程並沒有過多觸及,隨著長期的低利率環境,保險公司開始開始有更強的動力測試新的市場和策略,以尋找更高收益。

和其他行業市場相比,保險初創企業生態系統缺乏規模,許多大玩家將新進入者視為小白鼠,以學習和嘗試尋找新的盈利策略。隨著利率上升和市場硬化,重新關注保險授權承保代理的差異化和盈利能力將成為一個優先項,這可能會推動對保險行業中針對第一代保險技術公司收購行為,承保優勢貨幣化也成為了保險科技領域的新議題和新機會。

消費者金融科技公司間的合併加劇

2021 年,金融科技領域的交易層出不窮:Square 收購 Afterpay、高盛收購 GreenSky、JP Morgan 收購 Nutmeg、MoneyLion 收購 Even Financial 以及 Oportun 收購 Digit 等。在風險投資的資金湧入消費者金融科技領域多年後,2022 年我們能否看到更多的大併購?

Fintech Business Weekly 對此的預測是:美國市場上,以消費者為中心的金額科技服務領域中併購活動將加速,像 Current、First Boulevard、Daylight 或 Novo 這樣的小型挑戰者銀行和 Sezzle、ChargeAfter 或 Splitlt 這樣的 BNPL 服務商會面對一輪合併或被收購。

以上觀點主要來自 a16z 金融組、Fintech Business Weekly

02.SaaS

2021 年在許多方面對 SaaS 來說都是突破性的一年。在殘酷的商業環境中,組織尋求可訪問性、可拓展性、安全性,SaaS 正在成為越來越可行的選擇。根據 Morgan Stanley 發布的 CIO 調研,2022 年 IT 預算增長預期達到 4.5%,高於過去 10 年的調查平均值。軟件繼續引領整體增長(5%),服務將增長 3.8%,通信和硬件的增速將下降,分別增長 3.7% 和 2.4%。

云無處不在

今天,雲支持大多數新技術的顛覆式創新,並在疫情時期以其彈性、可擴展性、靈活性和速度證明了自己。混合、多雲和邊緣環境正在發展,並為新的分佈式雲模型奠定了基礎。此外,5G R16 和 R17 等新的無線通信進展將推動雲採用達到更廣泛、更深入和無處不在的新水平。

因此,全球雲採用率將繼續迅速擴大。Gartner 預測,到 2021 年,終端用戶在公共雲服務上的支出將達到 3960 億美元,並在 2022 年增長 21.7%,達到 4820 億美元。此外,Gartner 預測,到 2026 年,公共雲支出將超過所有企業 IT 支出的 45%,高於 2021 年的不到 17%。

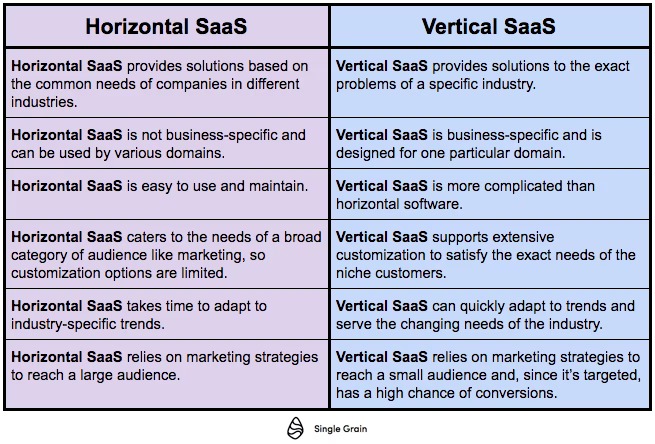

垂直領域的 micro-SaaS 產品不斷湧現

SaaS 領域的競爭更加激烈,適應這種環境的方式就是創造更小、更靈活的產品,這些產品通常由非常小的團隊甚至一個人經營,微型 SaaS 產品通常是大型產品的擴展或附加物,幫助特定行業優化體驗。由於這類產品風險較低、運行成本相對較低,所以我們很有可能會看到微型 SaaS 產品的數量大幅增加,尤其是面向較窄的客戶群體和利基市場服務的產品,例如能夠適應疫情導致的新型辦公模式(即遠程+offline)的 SaaS 工具或者 add-on,另外一些值得注意的垂直 SaaS 的例子還包括 BioIQ(醫療領域)Guidewire(保險)Innovacer(醫療)等。

PLG 和 Sales-led GTM(Go-to-market Strategy)

PLG 還將繼續盛行。為了更好地輔助 SaaS 企業實現產品銷售,將 PLG 和 Sales-led GTM(Go-to-market Strategy)相融合成為新的選擇。

PLG 產品基本都是免費和低價計劃,用戶很容易就下載上百個軟件,但這些客戶也很容易流失,這就需要公司作出銷售策略的調整:做好產品的同時,也做好銷售。消費品的銷售方法將更廣泛地應用在 B2B 銷售中,比如說下單更快速便捷(例如網上支付,無需銀行轉賬),整合、設置、升級更快速,無縫銜接。

數據公司繼續快速增長

軟件工程的最佳實踐中,數據的參與程度越來越深:數據可觀察性、不同 ETL 層的專業化、數據探索和數據安全都在 2021 年蓬勃發展,隨著用戶將更多的數據塞入數據庫和數據湖,2022 數據公司將繼續發展。

從 SaaS 到 PaaS 的遷移

隨著 SaaS 行業的發展和創新,開發人員或提供商將重點放在客戶留存,而不是客戶獲取。在 2022 年,預計 SaaS 將進一步遷移到 PaaS(平台即服務)—— PaaS 相較於 SaaS 能夠支持企業在原始服務的基礎上通過增加附件來構建滿足自身業務發展需求的自定義應用程序。

Salesforce 和 Box 等公司最近推出了以 PaaS 為中心的服務,以期在其利基市場佔據強大的市場份額,預計這種 SaaS 趨勢在來年將變得更加普遍。2022 年 PaaS 發展的核心重點之一,就是幫助初創公司和相對較新的企業通過業務的靈活性獲得快速、成功的發展,比如英國的送餐應用 Deliveroo 是一個很好的案例,Deliveroo 使用 AWS 工具擴大其地理覆蓋範圍,同時通過使用大量內置平台功能獲得優於競爭對手的優勢。

總的來說,PaaS 開發的三個主要優勢:

- 安全性:因為絕大多數是此類應用都會定期執行大量的自動更新,PaaS 模型的一個顯著優勢是它的安全性;

- 敏捷性:增強的特性、功能和定制能力將提升整體業務敏捷性,為您提供更多時間和創意空間來創新並專注於您的核心商業計劃。Datapine 等收費提供直觀的客戶保留指標和儀表板,以集中查看您的保留數據。

- 可擴展性:PaaS 產品本質上是強大、靈活且可訪問的,這意味著通過使用 PaaS ,用戶可以更輕鬆地擴展業務。

白標和低代碼趨勢繼續發展

SaaS 白標將在 2022 年繼續增長,白標類似貼牌,由一個企業開發通用產品,然後由另一個企業定制開發和銷售。它也可以是嵌入式 BI 工具的一部分,公司可以在其中將解決方案集成到自己的應用程序中。

白標對於希望快速獲得市場份額且需要考慮較少後勤或財務成本的初創公司來說將特別有價值。如果平台或開發框架開箱即用,初創公司可以專注於他們的價值主張、戰略和品牌,而不必從頭開始。在實踐中,BI 儀表板軟件可以用作 SaaS 解決方案,完全貼上白標籤,並根據公司或部門的特定品牌需求進行調整。

低代碼解決方案是開箱即用的數據中心,不會消除對開發人員或工程師的需求,但是可以讓技術人員花費更多時間來推動創新或做更有價值的事。基於不斷增長的市場需求,低代碼和無代碼創新不斷發展和湧現。

來自 GPT-3 和 BERT 的賦能

GPT-3 和 BERT 等預訓練語言模型的出現,極大的為軟件賦能、減少重複工作,並釋放出巨大的生產力收益。GTP-3 和 BERT 是屬於深度神經網絡的大規模機器學習系統,它們的神經元數量只比人腦少一到兩個數量級,並且具有更強大的表徵能力。應用這樣一個極其理性的人工大腦工作的典型場景是:在一個由 GPT-3 驅動的應用程序中輸入幾個關鍵句子,點擊一個按鈕,就能生成一篇博客文章、一封個性化的售前郵件、或一條 twitter。

2022 年,關於 AI 解決方案的規模還將進一步擴大,GPT-3 、BERT 等支持下的機器學習將被引入更廣泛的使用案例中,包括數字體驗的超個性化,提高流程效率和自動化,改善客戶關係,複雜的網絡安全解決方案等等。人工智能的增長也將引入更多的技術投資,以實現更強大的運營,如機器學習運營工具、模型的可解釋性、人工智能的倫理等等。這些技術不僅能加速採用,還能幫助銀行降低風險,滿足監管需求。

以上觀點來自 Morgan Stanley, Gartner, Datapine, Red Point 合夥人 Tomasz Tunguz

03.Biotech

Evaluate Pharma 的數據顯示,在 2021 年前三個季度,生物技術領域公司累計完成了 240 億美元風險投資,相較於 2020 年融資金額增長 20%,二級市場上,有 74 家生物技術公司在完成 IPO,SPAC,從 2020 年下半年的 4 次增加到 2021 年上半年的 16 次。2022 年,這些 IPO 和 SPAC 或許會降溫,但全球製藥領域對創新質量及產品臨床價值關注度仍然在持續走高,2022 年將是被稱為 CRISPR 的基因編輯技術執行的關鍵一年,CRISPR Therapeutics、Intellia Therapeutics 和 Editas Medicine 等頭部公司預計在 2022 年將帶來更多臨床結果和 CRISPR 藥物的商業化曙光。

mRNA:不止於新冠疫苗

2021 年 Q1 至 Q3,基於 mRNA 的 COVID-19 疫苗為其開發者們帶來了數百億美元的收益:Moderna 從中獲得了 107 億美元收益,輝瑞和 BioNTech 在疫苗項目上的共同收入達到了 390 億美元。

信使核糖核酸,簡稱 mRNA,是一種單鏈分子,它攜帶著從 DNA 到細胞蛋白質製造機制的遺傳密碼。沒有 mRNA,人類的遺傳密碼就不能被使用,體內的蛋白質製造停滯、身體機能消失。如果說 DNA 是銀行卡,那麼 mRNA 就是讀卡器。

mRNA 疫苗是一個全新事物,新冠疫苗的成功應用讓 RNA 這個在 1 年前還處於相對冷門的研究領域獲取到了全市場的關注,該領域研究學者 Anna Blakney 給這個新時代命名為:“RNA 復興”(RNAissance),除了新冠疫苗,mRNA 指向的是一個更加宏大的、令人興奮的命題:mRNA 疫苗能幫助人類更好地治療癌症、艾滋病、熱帶疾病,甚至給與我們超人的免疫力嗎?

基因編輯:更多的人體實驗以及行業新命題

基因編輯行業的 3 家頭部企業 CRISPR Therapeutics、Intellia Therapeutics 和 Editas Medicine 都將在 2022 年迎來自己最新一批臨床實驗結果,尤其是關於人體實驗的結果。這些影響著基因編輯領域的下一步走向。Business Insider 對多個該領域創新企業和投資人的訪談顯示,2022 年會是臨床數據接受市場驗證的大年:

- Therapeutics:作為 CRISPR 基因編輯領域的明星公司之一,Therapeutics 和 Vertex Pharmaceuticals 開發的、世界上首個基於 CRISPR 的藥物於 2019 年開始進行人體測試,並會在 2022 年申請監管批准,一旦成功,這將是基因編輯領域的首例 “合法化” 實踐;

- Intellia:由諾獎得主 Jennifer Doudna 教授參與聯合創建的 Intellia 在 2021 年成為價值最高的基因編輯公司,2021 年 6 月,它和合作夥伴 Regeneron 共同發布了 NTLA-2001 臨床研究中期結果,NTLA-2001 是全球首個人體體內基因編輯項目,該項目的中期結果直接代表了人類體內 (體內)CRISPR 基因編輯的安全性和有效性,2022 年是更新一期的結果公佈時間。

CRISPR 初創公司 Mammoth Biosciences 的聯合創始人 Janice Chen 表示,由於基因編輯的結果是永久性、不可逆的,隨著後續人體實驗規模的擴大,除了治療的有效性,安全性也是行業所關注的。此外,成本問題是基因編輯走向商業化之前的另外一個障礙,治療成本過高將導致醫療保健體系和研發公司之間的博弈,而這項新技術被廣泛使用的時間線也將再度被拉長。

大型傳統藥企擁抱基因編輯

基因編輯藥物落地應用除了人體試驗外,製藥巨頭們對這項新技術的態度也影響著 CRISPR 從實驗室走向醫療實踐和廣泛市場應用的時間表。

更早之前,Vertex 和 Regeneron 等大型生物技術公司已經開始和基因編輯初創公司合作,希望利用該技術解決某些疾病或共同開發更好的編輯方法。就在上週,輝瑞、拜耳也加入了這個隊伍。輝瑞和基因編輯療法研發公司 Beam Therapeutics 合作,利用 Beam 專有的鹼基編輯平台和 mRNA/LNP 遞送技術進行新藥研發,拜耳(Bayer)宣布與 Mammoth Biosciences 公司達成合作,利用其超小型的創新 Cas 酶(包括 Cas14 和 Casɸ),開發創新體內基因編輯療法。

合成生物學:成功和掙扎

合成生物學在 2021 年上半年吸引了 89 億美元的風險投資,Zymergen 和 Ginkgo Bioworks 在 2021 年上半年先後上市。兩家公司的的成功上市為行業的發展注入了強心劑。

但到了 8 月,Zymergen 的首席執行官卻因為慘淡的營收預測而辭職。股價暴跌 68%,Ginkgo 在上市兩個月後遭到了做空攻擊,並接受了美國司法部的 “非正式調查”,Ginkgo 表示,其審計委員會的一項調查發現,賣空者的說法 “毫無根據,沒有必要重述 Ginkgo 的財務狀況”。

儘管面臨這些挑戰,Antheia 的聯合創始人兼 CEO Christina Smolke 博士表示,合成生物學正在實現各種應用的全面生產,包括基本藥物、綠色化學物質和食品,如乳製品和肉類。合成生物學不再只是一個學術企業,它已經成為一個具有現實意義的、蓬勃發展的行業,這一趨勢將持續到 2022 年。

除了醫藥,生物科技領域的創新還將觸達更多領域

農業生物科技:包括利用植物、土壤、動物和水的微生物組提高農業生產的質量和生產力並減少污染、使用比現有的選擇性育種方法快許多倍的分子或遺傳標記來進行動植物育種的創新方法、替代蛋白質如人造肉等,目前已經出現的實踐範例包括:

- 英國初創公司 Tropic Bioscience 發明的無咖啡因咖啡豆,摒除了昂貴又污染性強的 decaf 過程;

- 實驗室培育人造肉:和 Beyond Meat 的素食工藝不同,細胞肉的原理和培養人類受損細胞類似, 2022 年可能是細胞肉開始嘗試商用的一年。

環境生物科技:包括專門用於分解塑料的生物有機體,達到更有效的回收利用,ESG 投資帶動了法國公司 Carbois 在今年開設了第一家工廠,專門使用轉基因酶分解 PET 塑料。

- 其他生物技術衍生酶的應用如新型洗滌劑,功效足以用於工業清潔,同時還可以完全生物降解,而不是像其他工業洗滌劑一樣產生有毒廢物;

- 生物燃料方面,從農業和工業廢物甚至藻類中製造清潔能源的新工藝正在湧現;

- 生物封存(使用生物過程從大氣中捕獲碳排放)和生物修復手段進行環境保護。

以上觀點預測主要來自 Genews、Forbes、Business insider。

04.Crypto

Pitchbook 數據顯示,風險投資基金在 2021 年向加密項目的投資金額超過了 170 億美元,基金層面,2021 年新募集的加密主題基金 Paradigm 規模為 25 億美元,a16z 的加密主題基金為 22 億美元,Blockchain Capital 3 億美元,大規模資金的湧入背後的 Crypto 領域取得了超規模的增長,數量驚人的新鮮產物在這一時期湧現,以上這些奠定了 2022 年加密世界的進一步豐富。

多鏈世界再進階

2020 年初,DeFi 總 TVL 中 97% 都屬於以太坊,但到今天,這一數字降到了 63%。“以太坊挑戰者” 們在過去一年中取得了爆炸式增長,這其中以 Solana 尤為矚目,2021 年 11 月,Solana 迎來了 150 億美元 TVL 和接近 260 美元的巔峰。

“多鏈共榮” 的趨勢在 2022 年還將持續,如果多鏈經濟是確定性趨勢,那麼跨鏈橋也是。“跨鏈服務” 對應的是區塊鏈生態中由鏈與鏈之間的相對孤立所導致的價值和數據遷移障礙,為了追逐不同新興生態中的財富機會,用戶的資產跨鏈需求日漸抬升,甚至對於一些新的公鏈,提供優越的跨鏈橋服務是它們表達自己用戶友好的重要工具。除了依靠中心化交易所作為媒介進行資產跨鏈,跨鏈橋也越來越多地承載了資金跨鏈需求,現階段跨鏈橋解決方案的不成熟帶來的交易摩擦會隨著跨鏈基礎設施的進步得到改善。

理想狀態下,跨鏈橋會替代中心化的第三方,成為一個可擴展的、去中心化的、廣泛集成的協議,在區塊鏈之間移動價值和數據,跨鏈橋基礎設施將加快其他競爭性 L1 鏈獲得關注和成長的速度,多鏈趨勢進一步加強,“跨鏈應用” 成為新一代 dapp 的代表。

區塊鏈中間件

多鏈世界為另一種區塊鏈基礎設施—— 中間件—— 的興起奠定了基礎。中間件平台可以與不同的鏈交互以確定流動性來源,無論是來自中心化交易所、DEX 還是鏈下,同時允許交易者在單個界面上比較費率,從而輕鬆獲得不同交易平台和 DeFi 協議的分散流動性。

這種以 DeFi 聚合器和 all-in-one 託管和結算平台的形式出現的中間件將在 2022 年大行其道,它將成為個人和機構訪問數字資產的首選門戶。和與單個 DeFi 應用程序相比,更多的價值將被坐定在中間件中。

Defi 安全性協議

2020 年的 “DeFi 之夏” 展示了智能合約在提供金融基礎設施方面的巨大潛力。2021 年,關於 DeFi 的新命題產生:如何應對分叉(或吸血鬼攻擊)和黑客攻擊。價值超過 6.1 億美元的加密資產在 2021 年通過 DeFi 漏洞被盜(比 2020 年的 7700 萬美元增長了 8 倍)。為了增加更多用戶參與 DeFi 的決心,“安全性” 會成為 2022 年的 DeFi 關鍵詞。

用於確保用戶與加密的安全金融產品進行安全交互的 Defi 安全性協議和工具成為必需品,解決 Defi 在底層技術上存在的安全漏洞成為 Defi 能否走入下一個發展週期的關鍵。

更好的智能合約審計、精準的運行監控以及針對消費者保護的項目將會更好地保護區塊鏈上的 dapp,增加主流用戶的對 DeFi 作為金融生態系統的信心和信任。例如 Forta 等項目為 dapp 提供運行安全的監控, Nexus Mutual 為 dapp 用戶提供針對智能合約漏洞的保險,這些項目都在保護加密金融生態系統的安全性方面取得了重大進展。

DAO、GameFi 與 NFT

DAO、GameFi、NFT 與 Metaverse 這些新概念的出現和普及豐富了吸引了多元化人群對 Web 3 的關注興趣並且投身於該領域,雖然飽受爭議,但它們的確也在推動社交網絡、遊戲、金融科技、VR、AR 等領域的創新推動,2022 年,他們的玩法會得到升級、模式進一步成熟,逐漸成為 Web 3 世界的串聯:

- DAO:作為 2021 年加密領域中最熱門的趨勢之一,DAO 提供了一個去中心化的集體行動工具,隨著人們越來越多地接受 “去中心化的數字集體行動”,更多的 DAO 組織將圍繞獨特的、有吸引力的場景用例展開自己的互動,隨著 DAO 的數量增長和需求的愈加複雜,預計在 2022 年會看到更多的項目構建 DAO 工具和基礎設施;

- NFT 的擴張:隨著數字藝術生態系統的發展,NFT 將持續自己的熱度,除了純圖片之外,NFT 還將滲入不同類型數字內容,例如游戲、音樂和創作者經濟,對於交易平台而言,Opensea 的領地會有新人闖入分一杯羹,LooksRare 已經在發起挑戰,但這或許只是開始;

- GameFi:許多鏈遊項目在近期發布了自己的 roadmap ,透過它們的 2022 ,可以看到,除了 Play to Earn,還會有通過創造性方法來吸引非加密用戶進入數字資產和金融主權世界。

以上觀點預測主要來自 Bankless、Paul Veradittakit(Pantera Capital 合夥人)、Ansem(@blknoiz06)

Reference

https://a16z.com/2021/12/20/the-big-ideas-that-fintech-will-tackle-in-2022/

https://www.readthegeneralist.com/briefing/watch-crypto

https://www.businessinsider.com/crispr-outlook-for-2022-top-gene-editing-experts-2021-11?r=AU&IR=T

https://www.genengnews.com/a-lists/seven-biopharma-trends-to-watch-in-2022/

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。