Web3 基礎設施仍然有較大的進步空間,甚至還沒有迎來關鍵發展期。

封面: Photo by S. Baker on Unsplash

TL;DR

1,專注於數據、存儲、計算的區塊鏈構成了 Web3 的重要基石

2,存儲公鏈採用不同的競爭策略,根據市場趨勢做創新

3,計算公鏈的臨門一腳可能是對熱度項目、新玩法的更大包容

4,在當前階段,Web3 基礎設施仍將先於應用捕捉到更多行業價值

什麼是 Web3?一種比較讓人信服的說法是 “Web1 是只讀,Web2 是讀+寫,Web3 是讀+寫+擁有”。

在 Web1 時代,比如我們聽廣播,我們是內容的接收者。在 Web2 時代,比如我們在抖音上傳短視頻,我們既是內容的消費者,也是內容的生產者。在 Web3 時代,比如我們玩鏈遊 Axie Infinity,即使遊戲停服,我們也能繼續交易遊戲資產,我們是資產的真正所有者。

Web3 實現資產/數據為用戶所有是通過區塊鏈技術,所以區塊鍊是 Web3 的一個重要組件。

與此同時,從 Web1 向 Web3 發展的過程中,越來越多的數據被創造出來。數據是最重要的原語,它承載著身份、資產、交互歷史等信息,因此也是 Web3 的重要組件。對數據的處理過程還誕生出數據的存儲和計算兩個核心領域,它們也是 Web3 不可缺少的設施。

所以我們認為,專注於數據、存儲、計算的區塊鏈構成了 Web3 的重要基石。在這篇研報中,我們將對這些賽道進行拆解,通過對 25 個代表性項目的研究探討 Web3 基礎設施的發展現狀、特點以及未來展望。

Web3 基礎設施現狀

數據、存儲、計算協議賽道的代表項目有 Filecoin、Arweave、Dfinity、Oasis、Chainlink 等,其中有不少是曾經備受關注的明星項目,但是現在市場的關注度已經不在它們身上。

谷歌趨勢顯示,Filecoin、Dfinity、Arweave 的熱度已經過了高峰期。Crunchbase 信息顯示,這些項目的融資信息基本在 1 年多前截止,Filecoin、Storj 等最新的一筆融資信息甚至截止於 2017 年。風投圈現在更專注於佈局新公鏈、新 Web3 項目、新敘事。

儘管如此,我們通過觀察開發活躍度、生態豐富度、推特更新情況發現,這些 Web3 資深項目仍在進行持續的建設。

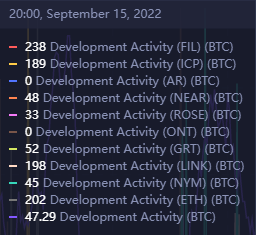

Filecoin、Dfinity、Chainlink 維持著和 Ethereum 接近的開發活躍度。Filecoin、Near、Oasis、Dfinity、Chainlink 的生態已經比較繁榮,生態應用數量分別達到 97、811、127、80、1493 個,涵蓋存儲、NFT、遊戲、DeFi 等賽道。

基於這些事實,我們相信 Web3 基礎設施正在變得更加魯棒。而這些基礎設施面臨的發展瓶頸很可能是如何獲得更大的採用度。

數據是原語

嗶嗶 News 統計到的 Web3 數據基礎設施包括 DAPP 和公鏈 2 類。DAPP 主要是預言機和數據索引協議,公鏈類主要專注於 DID。這些基礎設施項目包括 Ceramic、Chainlink、The Graph、Band Protocol、API3 等。它們的融資數據都比較好,平均融資額在千萬美元水平。

Web3 時代的數據具有開源的特點。數據不再被中心化平台壟斷成為花園圍牆,而是可以自由流動。

流動的數據獲得了更大的可組合潛力。以 Ceramic 為例,Ceramic 作為一個平台,幫助 Gitcoin Passport 存儲用戶身份憑證。Ceramic 上的數據又會成為 CyberConnect 社交圖譜的一部分。一個 DAPP 的數據成為另一個 DAPP 的生產要素,數據就這樣被組合起來。

但是由於鏈上數據開源,誰都可以獲取,隨著用戶把鏈下身份和 Gitcoin Passport 這樣的數據協議連接到一起,用戶鏈上鍊下行為留痕,數據隱私的問題越來越被暴露出來。

儘管像 BrightID 這樣的協議能確保賬號和真實物理人一一對應,幫很多 DAPP 解決了女巫攻擊問題,但是在這樣的趨勢下,鏈上身份的隱私保護和自由性都在受到挑戰。

一些數據協議一方面專注於把數據的價值、可組合性釋放出來,另一方面也會強調通過加密技術為用戶提供隱私功能,讓用戶決定誰可以訪問、查看、使用自己的數據和身份。

以 Sismo 為例,Sismo 通過給用戶頒發 ZK 徽章來保護用戶隱私。比如,頒發一個 ZK 徽章,證明某用戶持有>=100 個 BAYC,但是它不會透露用戶具體持有哪些 BAYC。

另一個解決辦法是通過隱私協議對數據進行掩蓋。隱私協議也是 Web3 生態的基礎組件,採用隱私協議的 DAPP 可以獲得隱私屬性。例如集成到 Aztec 的 DAPP 可以把交易 shield 起來。

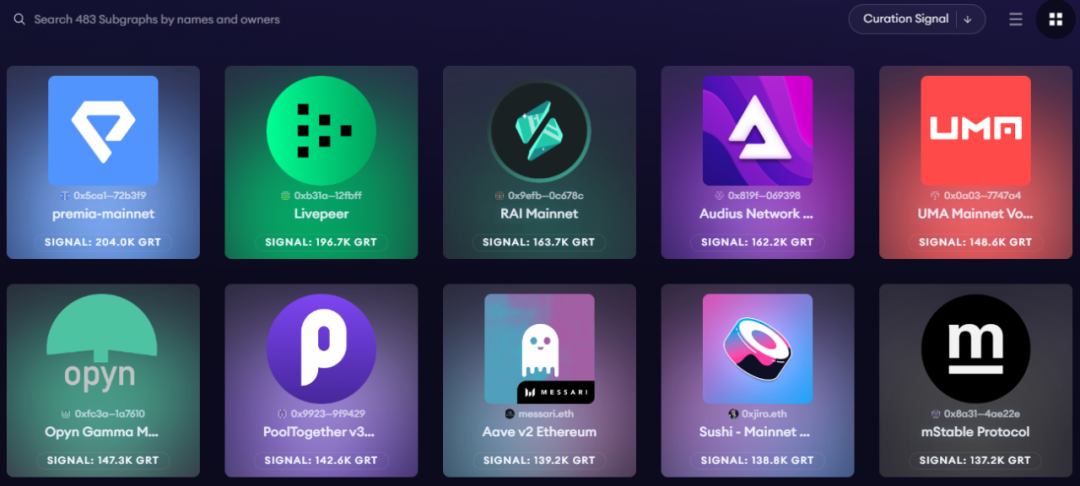

數據協議往往也是 DAPP 間的中間件,容易形成網絡效應。例如,Chainlink 和 The Graph 就通過與其他 DAPP 合作、集成獲得了比較高的市場佔有率,形成了比較好的品牌效應。現在 Chainlink 的生態合作夥伴超過 1500,The Graph 上則已經有 483 個項目建立子圖。

存儲公鏈:追求創新,而不是維持業務一成不變

分佈式存儲賽道的項目比較多。2020-2021 年間曾湧現出大量這類項目。後來隨著 Filecoin 等主網上線,存儲計算的話題逐漸冷卻,其中一部分項目被淘汰。

真正沉澱為 Web3 基礎設施的存儲項目現在已經進入蓄力期。它們在不斷地 buidl 以提供更好的開發者工具,吸引更多的項目集成,以及思考如何做到更豐富的生態、更多的創新和更好的商業模式。這些項目包括:Filecoin、Storj、Arweave、Sia、Crust 等。

分佈式存儲賽道具備以下 4 個特點:

一是代幣激勵作為核心要素。

Filecoin 就是作為 IPFS 的激勵網絡而提出的。在代幣的激勵下,閒置存儲資源主動滿足數據存儲需求,用戶間形成一個自發的市場,這個市場也能夠長時間自發地運轉下去。

二是去中心化。

去中心化存儲市場中既有大的存儲供應商,又有小的閒置資源提供者。存儲資源的提供者多種多樣,去中心化。此外,在 Filecoin、Storj 等網絡上,文件往往被碎片化處理並存儲到多個節點。這也體現了去中心化的特點,能夠避免單點故障。

三是存儲公鏈採用不同的競爭策略。

Arweave 是少有的支持永久存儲的公鏈之一。它採用一次性付費並且收費標準較高,每 GB 數據的存儲費用大約是 6.64 美元。相比之下,Filecoin 的存儲費用低至 0.00000031733 美元/GB 年,但對每次存儲、檢索操作都收費。

由此可見,Arweave 定位為為有長期存儲需求的內容,比如高價值的數字藝術、法律文件、重要文獻等提供存儲服務。而 Filecoin 更適合中短期按需付費的存儲需求。此外,還有像 Kyve Network 這樣基於其他存儲公鏈(Arweave)提供存儲服務的做法。

四是跟隨市場趨勢。

存儲公鏈賽道目前比較可見的趨勢是大家都在強調 NFT 存儲服務。Filecoin 在 2021 年 4 月推出了 NFT.Storage,支持 NFT 元數據、圖像等免費上傳到 IPFS 並通過 IPFS 訪問。

儘管市場對 Filecoin 的關注度下降,但是通過捕捉市場熱點並為 NFT 提供存儲服務,它仍然能夠在底層捕獲新賽道紅利,吸引項目和用戶加入生態。現在已經有超 250 T 數據通過 NFT.Storage 上傳到 Filecoin。

另一個例子是 Arweave 生態的 Bundlr,採用和以太坊 Layer2 Rollup 類似的思路。Bundlr 先把數據批量打包,再上傳到 Arweave。基於這種做法,文件上傳到 Arweave 的速度提高了大約 3000 倍,Arweave 上的交易數量也增加了大約 40 倍。

這些現像都說明,一些優秀的存儲公鏈正在根據市場趨勢做創新,而不是維持業務一成不變。這是一個比較好的現象,對存儲公鏈持久的發展有利。

計算公鏈:獲得更大的採用度

計算市場存在巨大的需求。以太坊網絡每年都擁堵,ZKRollup 預計會激發零知識證明(ZKP)計算需求,此外鏈遊、元宇宙賽道的計算市場預計也會是巨大的。

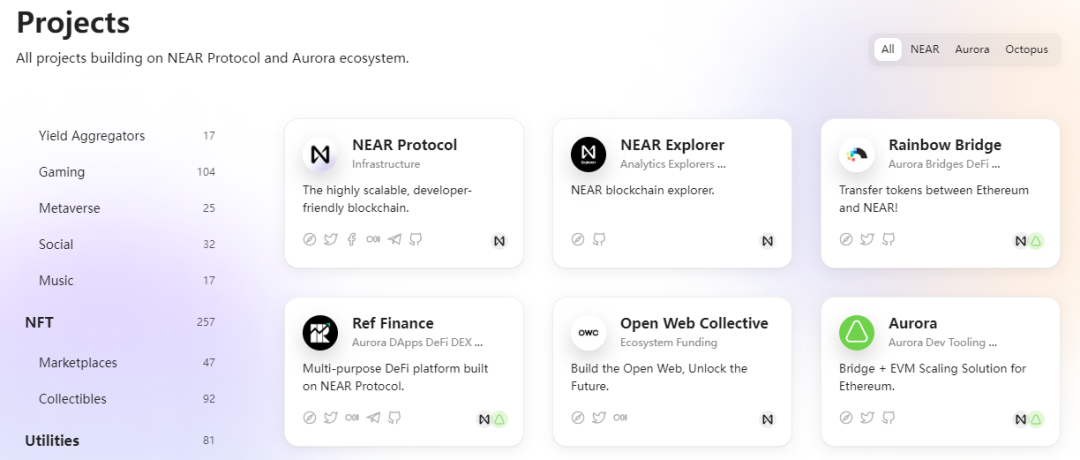

嗶嗶 News 統計到的代表性計算公鏈包括 Dfinity、Near、Oasis、Aptos、Sui、Phala、Akash。市場對高性能公鏈寄託著很高的期望。從融資額來看,Near、Dfinity、Aptos、Sui 總融資金額都達到上億美元。其中 Near 的數據最好,總融資金額達到 5.3 億美元,生態項目數超過 800 個。

這些高性能計算公鏈都享有很高的技術聲譽,通過創新的共識機制實現高 TPS。其中 Near 和 Aptos 的目標 TPS 高達 10 萬筆/秒,是以太坊 TPS 的 1000 倍。考慮到 Near 區塊鏈活躍節點超過 700 個,如果達到 TPS 目標,預計能在比較去中心化的情況下極大地改善用戶體驗。

在數年的技術研發、生態基金激勵下,一些資深的計算公鏈生態已經發展得非常豐富。Dfinity、Oasis、Near 生態中的 DAPP 數量分別達到 80、127、811,內容涵蓋 NFT、DeFi、鏈遊、元宇宙、社交等賽道。

但是,儘管這些計算公鏈的融資數據很好,技術能力為人稱道,生態中也入駐了不少 DAPP,高性能公鏈還沒有獲得真正的採用。和以太坊比起來,它們的生態只能用冷清來形容,沒有足夠的用戶留存,沒有大量爆款 DAPP 出現。

上線時間比較早的計算公鏈可能缺乏價格方面的激勵作用。此外,這些生態似乎沒有很強烈的追逐市場熱點的行為。Oasis 生態仍然以工具、基礎設施項目為主。在 P2E、M2E 盛行的時期,Dfinity 生態中很少有相關嘗試。

事實上,Dfinity、Near、Oasis 上的項目質量都比較高。它們的臨門一腳可能是對熱度項目、新玩法的更大包容,即使這有時候意味著較多質量參差不齊的項目進入生態。

它們或許可以重點培養和宣傳一些旗艦項目,甚至提出一些新玩法新概念。只有有了較高的用戶、DAPP 參與度,技術實力才能得到發揮並有用武之地。

以 Aptos、Sui 為代表的新一代高性能公鏈現在正在強調 “Move 語言” 敘事,也有越來越多的新公鏈試圖以高門檻的激勵測試網交互+代幣承諾吸引用戶參與生態。目前來看,這些新公鏈的質量良莠不齊。其中一些公鏈可能存在比較大的中心化問題。

應用鍊或許會成為新一代高性能公鏈的發展趨勢。專注於 EVM 兼容性的 Evmos,專注於隱私的 Secret Network,專注於多鏈互操作性的 Octopus,專注於 NFT 的 Immutable X 都屬於應用鏈。

應用鏈的好處是對生態發展方向做了比較準確的定位,生態發展也比較容易形成特色,從而在用戶心中樹立品牌形象。另一方面,把生態應用局限於某一賽道而不是做大而全的區塊鏈,也能實現 “擴容” 的效果。

未來發展與展望

數據協議、存儲公鏈、計算公鏈,以及一些其他的基礎協議,如隱私公鏈/協議、跨鏈互操作性協議等正在逐漸地舖墊成為 Web3 的基礎組件,它們使 Web3 生態中的應用能享受高速計算、便捷存儲、隱私保護等功能。

儘管 Web3 相關概念和應用不斷湧現,如 DID、DAO、創作者經濟、M2E 等等,這些應用的使用過程仍然暴露出 Web3 基礎設施的缺陷和不完善。例如域名項目有很多,但是目前的 DID 市場仍然各自為政,還沒有一個統一的,被所有鏈採用的身份系統和標準。

鑑於此,我們認為 Web3 生態還處於 “胖協議,瘦應用” 的發展階段,Web3 基礎設施仍然有較大的進步空間,甚至還沒有迎來關鍵發展期。在這個階段,Web3 基礎設施仍然將先於應用捕捉到更多行業價值。

未來,隨著鏈上數據進一步豐富,存儲網絡提供更便宜、靈活的存儲方案,隱私網絡和協議真正遮蓋敏感信息,計算公鏈協調好性能、去中心化、用戶和 DAPP 參與度之間的關係,數據在不同的鏈間實現互操作而不再成為安全環節上的脆弱一環,Web3 將能夠更好地支持各類應用。

現實生活中的用戶、資產、商業、娛樂遊戲、社交將入駐 Web3 世界。那時候,去中心化、自由、豐富的 Web3 才成為真正的 Web3。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。