未來在 Web3 的金融世界中,Web2 傳統金融/金融科技力量 vs Web3 原生的機構之間的關係會如何演變,未來東風是否會壓倒西風?本文嘗試回顧互聯網金融的發展脈絡,並觀察目前 Web2 機構參與 Web3 的趨勢,做出展望。

全文 3386 字,預計閱讀時間 11 分鐘

作者: @Katherine

文章:Builder DAO

設計: @Coucou

排版: @Coucou @滿意 my

封面: Photo by Peter Yost on Unsplash

思考

在 2013 年我剛進入諮詢行業的時候,餘額寶剛剛誕生,時下最熱門的討論是關於馬雲的 “互聯網金融” VS 平安馬明哲提出的 “金融互聯網”,看看究竟是東風可以壓倒西風,還是西風可以壓倒東風。在未來的幾年中,互聯網金融的浪潮勢不可擋,打著普惠金融、顛覆傳統金融機構的旗號,見證了各類 “寶寶” 基金的火熱,2014 年春節微信紅包逆襲支付寶,2014 -18 年 P2P 和現金貸行業起高樓再樓塌了,並在 20 年底螞蟻金服上市臨門一腳被叫停之後迎來強監管,互聯網金融告別無牌照裸奔,合規和牌照成為主旋律。同時,馬明哲超前的危機意識與 “金融互聯網” 的觀點也逐漸被其他傳統金融機構採納,各大機構轟轟烈烈地進行著轉型和改革,從銀行系統、用戶體驗到組織架構,全力推進線上化渠道和提升的服務體驗,試圖從互聯網公司手中搶回用戶。

回看過去 10 年的發展歷程,究竟哪股風勝利了?互聯網金融並沒有顛覆掉傳統金融體系,但確實推動了普惠金融的發展,並在金融領域佔據了一席之地;傳統金融機構也沒有坐以待斃,依托著牌照、客群和強大的線下網點服務能力推陳出新,湧現出平安、招行、華泰證券等 “金融互聯網” 佼佼者。互聯網金融一詞逐漸被金融科技取代,逐漸從一個” 新鮮事物 “變成了大家習以為常的默認選項,而推動金融科技發展的,不再僅是 VC 或者創業公司,而是主流金融機構。

轉眼來到 2022 年,經歷了多年發展的 “幣圈” 進化成了 Web3,逐漸進入主流媒體的視野,從新加坡金融科技節到達沃斯世界經濟論壇,從賈斯汀·比伯到周杰倫都參與到 NFT 的浪潮中。相似的敘事再次出現:區塊鏈裡的去中心化金融可以帶來普惠、高效、透明、去中心化的能力,有望顛覆傳統金融。Web2 的 fintech 機構被稱為 “古典 fintech” ,似乎這一次要連同銀行一起被 DeFi 掃入歷史塵埃中。

這一次,東風是否會壓倒西風?

Web3 革命仍在非常早期,許多傳統金融機構對 Web3 仍處於觀望狀態,尚未參與進來。雖說現在做判斷可能為時尚早,但結合目前 Web3 世界存在的一些問題、加密貨幣市場寒冬、以及對於過去幾十年發生過的科技浪潮,可能可以得出幾個初步猜測和趨勢。

猜測一

Web3 世界目前的進入門檻非常高,且缺乏信任,Web2 fintech 機構和銀行的加入可以大大降低參與門檻,有望成為未來大眾用戶接觸 Web3 世界的主要入口,並影響 Web3 產品形態和競爭格局。

目前對普通用戶來說,進入 Web3 的主流方式是加密貨幣交易所(如 Coinbase ),暢遊 Web3 應用需要註冊 Metamask 等加密錢包。然而,無論是通過交易所入金炒幣,還是為了暢遊 Web3 去註冊去中心化錢包並保管好助記詞,對大眾用戶來說都門檻較高。Web3 天生跟資產所有權高度相關,但 Web 3 世界裡各種潛在的盜取私鑰、代碼漏洞和黑客事件頻出,讓大眾用戶很難對現有 dApp 建立信任,並放心地暢遊 Web3。

根據 Paxos 在 2021 年底針對上千名在美國持有加密貨幣的普通用戶的問卷,可以看到用戶目前參與 Web3 的一些行為特徵:

- 超過 40% 的用戶在 2021 年第一次接觸加密貨幣。

- 參與加密貨幣交易的主流平台分佈中,21% 使用 Coinbase,20% Paypal,10% Robinhood, 9% 使用 Block (前 Square)的 Cash app,餘下的 40% 用戶採用了其他的十餘種交易平台。除了 Coinbase ,另外三個主流平台都是 Web 2 fintech,凸顯了 Web2 fintech 的客戶觸達和入口級能力。

- 超過 60% 的用戶認為如果他們日常使用的銀行提供加密貨幣交易能力,他們會使用該渠道購買加密貨幣,凸顯了用戶對他們所信任的金融機構的使用傾向。

這一趨勢已經越來越明顯,無論是應對用戶需求,還是為了提升自己的金融服務能力,以 Paypal 為代表的不少 Web2 錢包和炒股軟件都開始為用戶提供小白入門級的加密貨幣交易體驗,Paypal 可以基於此賺取至少 1.5% 的手續費和~0.5% 的匯差,並提升用戶打開 app 的頻次和粘性,受到了眾多競品的效仿。

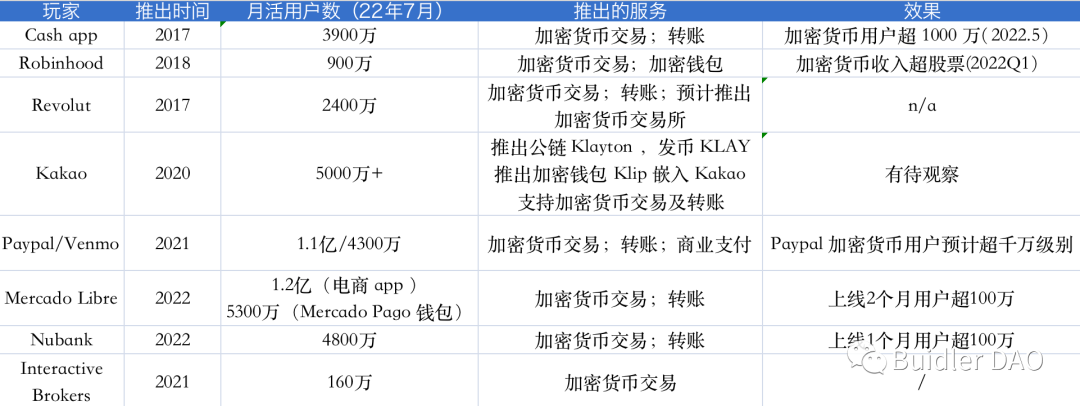

對比現在 Web3 頭部應用 Coinbase ~1 億註冊用戶和 900 萬活躍用戶,Metamask ~3000 萬月活用戶,下表所列的 Web2 fintech 錢包累計就有超過 3 億的月活用戶數,將會是 Web3 破圈的重要入口。

越來越多的 fintech 玩家推出加密貨幣功能

Paypal 目前提供加密貨幣的交易、轉賬和支付

- 買賣、持有加密貨幣- 類似購買加密貨幣基金並獲得相應的份額,可查看實時持倉,私鑰由 Paypal 的託管服務商 Paxos 保管

- 轉賬- 錢包內地址轉帳;轉出到錢包以外的地址(2022 年起)

- 用加密貨幣做商業支付

- 錢包入金到交易所

未來,Paypal 可能進一步推出更多服務

- 基於錢包加密貨幣進行質押、理財、借貸

- NFT 資產的買賣和持有

- 推出穩定幣 Paypal Coin

從提出設想到上線第一版本的功能,Paypal 僅花了 8 個月時間,核心是 Paxos 為其提供了交鑰匙的 crypto-as-a-service 解決方案。Paxos 在美國持有信託牌照及自有持牌交易所 itBit ,將其資產託管、監管合規處理、交易所流動性等能力組合封裝成 API,為 Paypal 、Venmo 、Revolut 、Mercado Libre 、Nubank 、Interactive Brokers 等 Web2 fintech 提供白標的、可快速上架的加密貨幣交易能力。未來, Paxos 更可以利用其託管能力進一步打通其所支持的各類應用,形成錢包之間的加密資產鏈下互轉生態。

比 Paypal 走得更加超前的是韓國的 Kakao ,他們在 Web 3 做了更加宏大的部署,在 2019 年就發布了被稱為韓國以太坊的公鏈 Klayton ,初期定位企業級底層鏈,成為了韓國央行 CBDC 的合作夥伴。從 2020 年開始,Klaytn 發布了嵌入 Kakao Talk 的加密錢包 Klip ,可在錢包內觸達 5000 萬+ 的 Kakao Talk 用戶,用戶使用 KakaoTalk 好友列表便可以輕鬆發送和接收數字資產。隨後, Klaytn 進一步將整體戰略轉向國際化及 To C 場景,大量吸引 Gamefi ,NFT 等 dApp 進駐 Klayton 。目前 Klayton 市值~9 億美金,主要活躍的 dApp 是其去中心化交易所 Klayswap ,但生態的搭建效果和活躍用戶的培養還需要一段時間的觀察。

未來可以持續觀察的趨勢

- 更多 Web2 電子錢包和 fintech 公司融入加密貨幣功能,依託其強大的用戶觸達能力及已經建立的用戶信任,成為重要的用戶入口。

- 加密貨幣交易所、NFT 交易平台等 dApp 的入口級功能弱化,市場形成對客層面的 “券商” 服務層,為用戶提供 OTC 的交易能力。

- 從用戶體驗入手,將加密錢包融合進 Web2 錢包的移動端,並基於加密錢包功能打造 dApp 瀏覽器等拓展功能,繼續成為用戶的一站式 “支付寶”(管理法幣和加密貨幣資產),或者微信(dApp 可像小程序一樣在其內部打開)。

- 隨著持牌錢包如 Paypal 的加入,未來各國監管也有望通過牌照傾斜等方式鼓勵更多 “嫡係正規軍” 參與到 Web3 世界中來。

猜測二

加密資產逐漸進入主流視野,未來有望成為資產管理配置中常見的另類資產,越來越多的傳統金融機構會響應客戶需求納入加密資產的投資和管理能力。

資本市場上的投資機構和高淨值用戶對加密資產有更大的風險胃納、更複雜的產品需求和更多合規要求。對於銀行、投行、基金公司來說,為客戶提供這一新興資產類別的解決方案是目前服務的自然延伸,也是抵禦來自 Amber Group 等新興的加密資產原生管理平台衝擊的必要動作。傳統金融機構參與 Web3 還處於零星、點狀、試水的階段,但部分機構已經開始佈局和應對,隨著 Web3 進一步發展,將會有更多機構參與其中。

- 資產託管: BNY Mellon , State Street , Fidelity 等傳統資產託管機構開始為客戶提供加密資產的私鑰託管,並基於私鑰託管提供企業級的加密錢包、加密資產估值、數據分析、抵押貸款、報稅、代理投票等一系列服務;其中,BNY Mellon 已成為穩定幣 USDC 的主要託管服務商。

- 財富管理及交易:高盛、花旗、渣打等投行開始為私行客戶提供比特幣基金、數字貨幣期貨交易等解決方案。

- 交易所: DBS 星展銀行於 2020 年 12 月推出合規的數字交易所 DDEx ,為經認可的投資者、金融機構和家族辦公室提供加密資產交易服務,不僅可以交易四種最成熟的加密貨幣(即比特幣、以太幣、比特幣現金和瑞波幣),同時試水 STO ,將債券、pre-IPO 公司股權等證券進行代幣化發行,幫助大型和中小企業有效籌集資金;截止 2021 年底,其託管的數字資產超過 8 億新元

- 行業研究:在原有的賣方投研基礎之上,美國銀行、花旗、摩根斯坦利等投行開始設立團隊,提供 Web3 相關的深度行業報告,幫助更多傳統買方機構了解並參與 Web3 投資機會

- 穩定幣:摩根大通在 2019 年發行基於聯盟鏈的 JPM coin ,通過限定使用渠道、客群,將 JPM coin 應用在特定的場景,專注於幫助其公司客戶提升跨境交易和結算的效率。未來,全球各地的” 嫡係正規軍 “發鈔行可能在監管指導下進一步參與穩定幣的發行、託管和牌照化管理

回到文初的討論,未來在 Web3 的金融世界中,Web2 傳統金融/金融科技力量 vs Web3 原生的機構之間的關係會如何演變?取決於 Web3 的發展進程,監管的態度及介入的進展,以及傳統機構參與進來的速度,但太陽底下可能也沒有真正的新鮮事,互聯網金融的發展史或許可以參考。隨著時機一步步成熟,傳統金融機構和 Web2 fintech 也會帶著已經建立的客群基礎及全資產產品能力,一起參與到 Web3 的時代洪流中。只要國家主權還在,Web3 的時代洪流也最終逃不過歷史。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。