抗審查的離開,是合規的追求還是加密原生癥結的不挽留。

作者:Loopy Lu

封面: Photo by GuerrillaBuzz Crypto PR on Unsplash

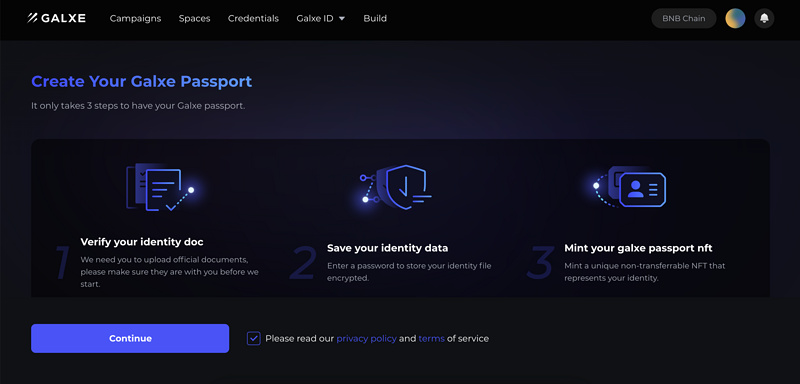

近日,Galxe(原 Project Galaxy)宣布推出 Galxe Passport。Galxe 稱該項目可作為用戶在 Web3 中的通用身份,且能夠安全且匿名地存儲身份信息。這一活動也藉用了時下流行的 “靈魂綁定”,Galxe Passport 將在錢包中以 SBT 的形式存在。

但在推出之後,這一項目卻引發了社區的廣泛討論,針對這一活動的討論不斷蔓延,並擴展至同類賽道。

在實際體驗之後,Odaily 星球日報發現,鑄造 Galxe Passport 需用戶提供身份 ID,如身份證、護照等文件。如果你不是前 10 萬名鑄造的用戶,這一 SBT 甚至還需用戶自費繳納 5 美元,以此作為認證費。

毫無疑問,Galxe Passport 試圖收集用戶身份信息,給錢包地址進行 KYC 認證。

無獨有偶,Galxe 並不是第一這麼做的。不久前,Binance 宣布推出基於 BNB Chain 上首個靈魂綁定通證(Soulbound Token):Binance 賬戶綁定(BAB)通證,作為 Binance 用戶已完成 KYC 認證的身份證明,未認證 KYC 用戶不可鑄造。該代幣不可轉讓,且具有唯一性。

SBT 天然適合 KYC?

前段時間,V 神發布了一篇關於 “靈魂綁定” 的文章,將 NFT 帶入到了一個無人涉足的新領域。雖然提出了很多關於 SBT 的可行用例,例如可信的聲譽數據、技能證書、更優秀的 POAP 等等。但這些更具實用價值的用例仍大多處於實驗之中,距離現實還太過遙遠。

而目前最為廣泛的 SBT 用例,恐怕就是幣安 BAB 和 Galxe Passport 了。而這二者又高度相似:他們都是鏈上 KYC。

SBT 的特點決定了它可以用來存儲或證明某些信息,從形式上來看,這一代幣作為 KYC 是實用且方便的。

目前,Web3 缺乏原生的鏈上 KYC 解決方案。在項目方進行 “實人” 認證時更多會採用基於 Web2 的驗證方式,間接實現實人認證。例如驗證 Twitter 賬戶、Discord 賬戶等等。這在底層上是依賴於中心化的 Web2 基礎設施,並存在一定的局限性。

或許正是因此,基於 SBT 去做鏈上 KYC 成為了一個受到多個項目方青睞的賽道。加密世界的項目方們,似乎真的很需要一個加密原生的身份解決方案。但目前市場上卻並無較好的選擇。

錢包地址需要 KYC 嗎?

當項目方紛紛試圖給我們的錢包地址發放 KYC 時,更為關鍵的一個問題或許值得引起我們的注意:錢包地址需要進行 KYC 嗎?

在整個加密世界中,KYC 有著充分的必要性。這對合規、監管、投資者保護等等多領域來說,

去中心化是加密世界的基石,以錢包地址作為身份 ID 構建的賬戶體係長期以來一直穩定的運轉著。“無需信任”、“去中心化” 這些詞語不只是說說而已,在建設者長期的努力下,加密原住民真的構建出了一個無需銀行卡和護照的鏈上的自由世界。智能合約、DeFi、NFT,技術的進步讓去中心化的世界得以流暢的運行。

自然,無 KYC 的秩序也有其糟糕的一面。例如社區治理更為困難、假號盛行、可能蘊含女巫攻擊的風險。但這些問題業界正致力於通過各種途徑來解決。而對錢包地址進行 KYC,或許是其中最差的一種選擇。

比資產被盜更可怕的,是身份被盜

將錢包地址進行 KYC 認證,並不是一勞永逸的辦法。甚至可能還會產生完全相反的負面後果。

在中心化平台 KYC,似乎並沒有什麼太糟糕的事情發生。但這恰恰是由於 “中心化” 所導致的,而非 KYC 固有的優勢。

在中心化平台 KYC 之後,一旦發生密碼遺失等安全事故,用戶可以靠身份自行凍結、鎖定賬戶,也可確認賬戶的最終所屬權。KYC 之後,用戶被 “驗明真實”。雖然數據交由中心化平台保管,但依託中心化的流程,用戶的所有權和身份不容置疑,一切中心化數據都是可凍結、找回、註銷的。

而對於平台來說,平台也可掌握用戶身份,滿足合規要求、確認用戶真實性、排除機器人干擾等等。在中心化平台進行 KYC 認證,並不是一項壞事。

但當這一套流程到了鏈上,又會怎麼樣呢?錢包的所有權並非由中心化機構依據身份證件提供擔保,而是由私鑰完全控制。這也意味著,KYC 幾乎失去了它最大的意義:確認用戶真實性。

儘管 SBT 是不可轉讓、無法交易的,但錢包地址卻是可以共享的。若借助智能合約錢包,錢包地址甚至還可實現所有權的交易。

如果用戶使用非本人 KYC 的鏈上地址,這一結果近乎是災難性的。對於項目方來說,首先是協議獲取的關於用戶數據可能會失真。因為地址的實控人是可以變更的,所以用戶實際鏈上行為與綁定地址行為差異可能會較大。

而對於用戶來說,因為 SBT 的特點,這一 KYC 是無法消除、甚至無法轉移的。一旦發生私鑰洩露的事情,用戶失去的將不只是財產,甚至還丟失了自己的身份,這一後果尤為可怕。

還有哪些問題?

此外,數據安全問題也值得引起足夠的重視。當用戶在鏈上進行諸如 KYC 之類的操作之後,身份認真信息儲存在哪裡?

在未來,隨著技術的演進(以及項目方 KYC 要求的提高),是否的我們的指紋、人臉、證件都需要向項目方提交?毫無疑問,這些數據的傳輸和儲存仍然是 Web2 的,儘管我們獲得了 SBT 作為數據憑證,但數據安全的風險卻仍然是一個 Web2 的問題。此外,項目方對於用戶數據仍然有巨大道德風險——無人知道這些數據會被項目方如何利用。

毫無疑問,鏈上 KYC 是一個用 Web3 封裝數據憑證的 Web2 式數據收集動作。這已經距離與用戶具有數據主權的 Web3 理念相去甚遠。

而在加密世界,我們通常都擁有不止一個錢包。單個地址不能代表用戶,且面臨更換地址、私鑰丟失等風險。將用戶身份信息封裝在特定的某一個鏈上地址中,這一結果是失真的。單一鏈上地址的數據行為往往不能完全代表用戶本身。

儘管加密世界需要一個可信的身份系統、一個更可靠的 DID 。但對錢包地址進行 KYC,這真的是最好的選擇麼?識別與偽造虛假身份的對抗一直在持續進行著,卻無一項目方敢冒天下之大不韙要求用戶 “持身份證領取空投”。

Web3 就是這樣承諾的——一個自由、開放、無需許可的去中心化互聯網。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。