作者:Liquidity Wizard, Founder of Tokemak

翻譯&編者按:Mint Ventures 許瀟鵬

封面圖片:Photo by Shubham Dhage on Unsplash

關於 #好文精讀

好文精讀是 Mint Ventures 推出的新內容板塊,我們會把加密領域優秀的海外文章進行翻譯和解讀,在這個板塊呈現給各位讀者。同時,我們還會在文章中通過 “編者按” 的批註形式,對一些概念進行說明,方便不同水平的讀者理解。而我們對作者觀點的不同看法,或是由原文生髮出來的拓展思考,也會以 “編者按” 形式附上,或許可以幫助你更多元地看待文章觀點。為了跟原文區分,編者按部分在排版上採用了斜體。

希望你喜歡我們的這個嘗試。

歡迎在 Twitter 關注我們:https://twitter.com/mintventures2

我們的 Mirror:https://mirror.xyz/mintventures.eth

前言&核心觀點速覽

編者按:Mint Ventures 選取 “好文精讀” 文章的標準,通常是文章提供了有啟發性的觀點。而今天筆者選擇的這篇文章,不但分享了 “流動性即帶寬” 這一有趣的概念,還在 “如何構建一個啟發式的觀點\概念” 上有非常值得學習的地方,換句話說就是 “如何進行一場精彩的敘事”。

對於加密創業者,我們可以從中學習:如何利用好 “敘事”,來提高自身 Web3 產品的價值認同和產品採用。

對於投資者來說,我們可以從這一案例中理解優秀的敘事是如何構建的,並利用敘事的預判能力幫助自己的投資,而不是讓自己的投資被各類敘事所洗腦和利用。本文核心觀點如下:1.Web3 是價值互聯網,價值的傳遞比信息的傳遞更加重要 2. 在 Web3 時代,流動性即帶寬 3. 指數級的帶寬升級帶來了互聯網時代的創新與繁榮,流動性帶寬的升級會引發更令人驚嘆的創新和繁榮 4.Tokemak 是流動性帶寬的引擎,扮演著流動性帶寬時代的底層基礎設施

PS:原文作者為 Tokemak 創始人,文中觀點與其有高度的利益相關,本文不應作為投資建議。

正文開始:

互聯網正在高速演化。

這個名為 “ 互聯網 “ 的巨型數據交換網絡正在向一個越來越複雜的生態系統演進,在那個系統中,價值可以通過代幣的形式進行交換。Web3 將徹底改變經濟系統,改變企業的運作、個人的工作和組織協作的方式,以及產品的交付和消費方式。這種去中心化的經濟需要電力和網絡(就像互聯網一樣)。

此外,它需要區塊鏈。

最重要的是:它需要流動性。

本文的要義是對流動性的討論,為什麼流動性不僅僅是未來 “互聯網” 的帶寬,而且是未來整個去中心化的經濟系統的帶寬。然後,我們將簡要討論一下 Tokemak 在大幅提高流動性帶寬方面的作用。

“寬帶流動性” 已近在眼前。

為了更好地掌握 “流動性即帶寬” 這一概念,首先應該理解這兩個術語的含義。我們將從帶寬的定義開始講述,因為帶寬的定義更容易理解,其次再來說流動性。

帶寬(Bandwidth)

網絡帶寬指的是數據在網絡上移動的速度。因此,更高的帶寬意味著更大的數據流。在一個用戶通過互聯網相互交流的世界裡,很明顯,更高的帶寬意味著更發達的互聯網經濟(想想關於 5G 概念的各類炒作吧)。

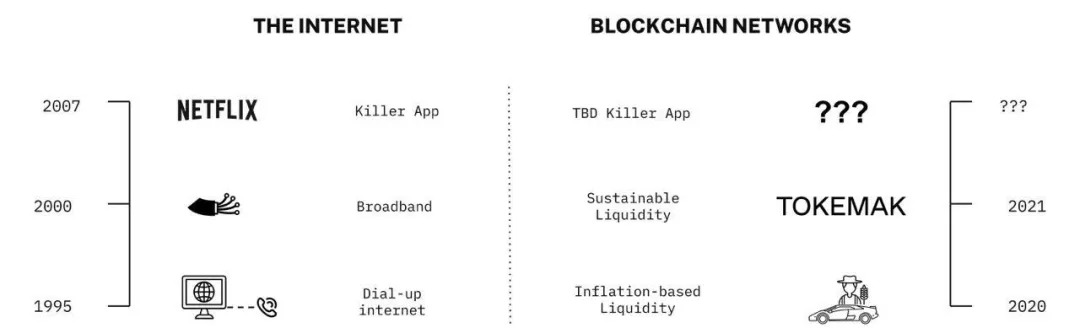

帶寬是以每秒鐘的信息位數(比特/秒)來衡量的。在現代互聯網的起源階段,消費者使用撥號調製解調器,以每秒 56 比特的速度傳輸數據。這使得早期的互聯網產品如網頁和電子郵件成為可能。

當以太網(Ethernet)到來時,這場遊戲迅速變化。以太網以高達 10 兆比特/秒的速度提升了帶寬。這意味著以太網在互聯網上傳輸數據的效率是撥號調製解調器的 180 倍。高帶寬和高速數據傳輸的時代到來了!

隨著如今帶寬提升到 1-10G 比特/秒之間(是撥號數據傳輸效率的 18,000-180,000 倍),事情變化的速度進一步加快了。這個高速帶寬解鎖了一系列互聯網產品,而這些產品在撥號的低帶寬下是難以想像的。像 Netflix 這樣的流媒體服務,基於雲的遊戲,以及雲中永遠在線的服務器,都是由於互聯網帶寬的提高才得以實現的。

然而,更重要的是,可靠的網絡帶寬不僅僅需要穩定和速度,還需要可持續性。用戶在互聯網上以異步方式發送和解析數據,這意味著可靠的帶寬需要按需獲取。稍後會談到更多這方面的內容。

流動性

流動性是一個不太好定義的概念。在 DeFi/Web3 中,流動性被用來指代在各個場景中提供或存放著的代幣(價值)。雖然這個術語的日常用法並無不妥,但我們將嘗試對它進行更深入一些的解讀。

我們想以更有針對性的方式來定義 “流動性”,即 “可以用來將一個代幣換成另一個代幣的'可用流動性'”。在某種意義上,流動性是用於交易和轉換代幣的魔藥。例如,我有 ABC 代幣,我想把它交易或 “轉換” 為 XYZ 代幣,我就需要與流動性交互。

以交易術語來表達,我需要通過賣出 ABC/XYZ 來與 ABC/XYZ 的流動性交互。賣出 ABC/XYZ,代表我賣出我的 ABC 代幣來換取 XYZ 代幣。

接下來讓我們討論一下流動性的 “優” 與 “劣”,先從劣開始吧。

劣的流動性是指當你與它互動時,你會損失大量的價值,因此 “稀薄的流動性” 是劣等流動性。當沒有足夠的代幣可供交易時,就會出現流動性稀薄。例如,你想把 ABC 賣成 XYZ,假設每 1 個 ABC 目前價值 1 個 XYZ。如果沒有很多 XYZ 可以作為流動性,可用的 XYZ 就會有交換溢價。你本想賣出 10 個 ABC,以獲得你本應得到的 10 個 XYZ(按照 1:1 的價格)。

然而相反,由於流動性不足,你在交易中只換得 8 個 XYZ。通過與稀薄的流動性互動,你以溢價購買了 XYZ,在交易過程中損失了大量的價值(以上案例中,損失了 2 個 XYZ)。

另一方面,優等流動性是指當你與它交互時,你能保留住大部分的價值。正如你想到的,“深度的流動性” 是優等流動性。

讓我們回到上面的例子。回顧一下,你想把 10 個 ABC 賣成 XYZ,1 個 ABC 的價格目前值 1 個 XYZ。如果目前流動性深度很好,換句話說,就是有很多 XYZ 可供兌換。在這種情況下,你可以通過交易獲得 9.9999 XYZ。你得到的還是比 10 個 XYZ 少一點,這就是獲取流動性的成本。但你幾乎保住了交換前的全部價值。

“ 深度流動性 “ 意味著在代幣交易時為用戶保留了價值。” 稀薄流動性 “ 意味著在代幣交易時價值會發生很多損失。

換句話說,當有深度流動性時,你可以按市場的價格交易。在流動性稀薄的情況下,當你與之交互時,交易價格就會產生大幅波動。

誰需要流動性?

在闡述了帶寬和流動性之後,我們接下來需要了解為什麼這很重要,以及誰真正需要流動性。一句話:所有人。如果這覆蓋還不夠廣的話,應該說所有的人和物都需要流動性。

上文的討論可能會讓人覺得只有交易者應該關心流動性。在 Web3 的世界裡,事實差不多如此。所有用戶都與流動性交互,因為所有用戶都需要通過存取和交換代幣來與基於代幣的各類經濟系統交互。同樣,所有協議都需要與流動性交互,因為協議們本身也在與其他協議的交互中買賣和存借代幣。

我們來看幾個例子吧。

例 1:收益耕作

首先,讓我們看一個用戶想要賺收益的例子。用戶希望通過質押 ABC 代幣獲得收益。他很可能從質押 ETH 或 USDC(或其他穩定幣)開始,所以他需要與 ABC/ETH 的流動性交互,以獲得初始的 ABC 代幣用於質押。

同時,他開始獲得代幣收益。一旦他 claim 了代幣收益,他們可能想要出售代幣來支付賬單,購買物品,或進行其他投資。同樣,他會與流動性進行交互來達成目的。

例 2:遊戲

一個遊戲用戶想在一個新的 “Play-to-earn “ 遊戲中購買地產和一個頭像。該遊戲只接受遊戲中的貨幣 “ING”。用戶首先需要與 ING 的流動性進行交互來獲得 ING。接下來,用戶用 ING 購買地產 NFT 和頭像 NFT,再次與流動性進行交互(這次交互的是 ING 與 NFT 的流動性)。

例 3 :協議交互

很多協議有在觸發特定條件時將其 TVL 轉化為其他東西的功能。例如,假設協議 A 與協議 B 存在交互,在價格達到某個點時進行對沖交易。

當條件觸發時,協議 A 需要取一定數量的協議代幣 AAA,並將其交換為協議 B 的代幣 BBB,以便能與協議 B 交互。一個具體案例是,當抵押品的價值低於最低抵押率時,MakerDAO 金庫的清算。當這種情況發生時,除了現有的清算懲罰外,MakerDAO 協議還要出售足夠的抵押品來清償債務。

例子 4:DEX

DEX 依賴流動性提供者存入的流動性,使其整個商業模式可以運作起來。更多的流動性存入協議,意味著它們可以提供更好的交易價格(對用戶來說價值損失更少)。這反過來又吸引了用戶來這裡交易,而非去其他 DEX,這就增加了該 DEX 的交易量。交易量的增加當然意味著該 DEX 收入的增加。

在研究了 Web3 世界中使用流動性的幾個例子後,我們繼續來討論流動性帶寬的問題。

流動性=帶寬

從根本上說,在這個全新的 “價值互聯網” 中,做任何事情都需要流動性。因此,在這個世界裡流動性起到了帶寬的作用。

回顧一下,隨著數據互聯網的發展,我們需要更高的帶寬來做更多的事情,傳輸更多的數據。低數據帶寬意味著參與者無法傳輸更多的數據。在擁有能可靠地傳輸電影的網絡帶寬以前,你根本無法創立 Netflix。

在價值互聯網中,更多的流動性是做更多事情和遷移更多價值的前提條件。流動性稀薄意味著參與者不會傳輸更大的價值,因為他們的價值損失太高。想像一下,在一個經濟體中,價值無法自由流動,因為每次移動、交換或轉移時,價值都會產生耗散。而這就是 DeFi 和 Web3 的現狀。

編者按:價值互聯網是相對於信息互聯網的概念,其區別在於前者除了信息之外,還能負載和傳遞用戶的資產,價值互聯網的底層技術就是區塊鏈。

價值傳輸已經取代了數據傳輸,而流動性是 Web3 網絡的新帶寬。問題是,目前的流動性帶寬很 “薄”,而且不可靠。讓我們來看看當下有多少代幣處於閒置狀態,沒有作為流動性被利用起來,實際情況是:大多數。

以 ALCX 代幣為例,只有不到 20% 的 ALCX 流通供應量在 Sushiswap(一個提供代幣激勵的 DEX)上被用作流動性。這還沒算上額外的非流通供應量,因此絕大部分 ALCX 代幣沒有被高效地用作流動性。請注意,我不是專門針對 ALCX,相反,大部分代幣的情況都是如此。

流動性稀薄的根本原因,是 DeFi 世界裡,用戶想要成為 LP 有著太多的阻力。對於一個正常的代幣持有人來說,他們不願提供流動性有三個關鍵原因:

- 用戶體驗的挑戰

- 無常損失的風險

- 資本效率的低下

用戶體驗挑戰的來源在於只有高階用戶才會向 Uniswap、Sushiswap 或 Balancer 提供流動性。普通用戶對提供流動性的那套完整交互流程望而卻步。

對於那些有能力面對用戶體驗挑戰的人,他們仍然需要理解無常損失,並願意承擔這種風險。此外,他們需要提供做市的雙邊代幣,這使他們提供流動性的資本效率非常低。例如,如果他們想提供 ABC 流動性,他們需要同時擁有並提供 ABC 代幣和 ETH 代幣,以便提供 ABC/ETH 流動性。

以上種種原因,讓 DeFi 當前的流動性處於互聯網的撥號網絡時代,僅因為沒有足夠的流動性來實現和支撐低損耗的價值傳輸。

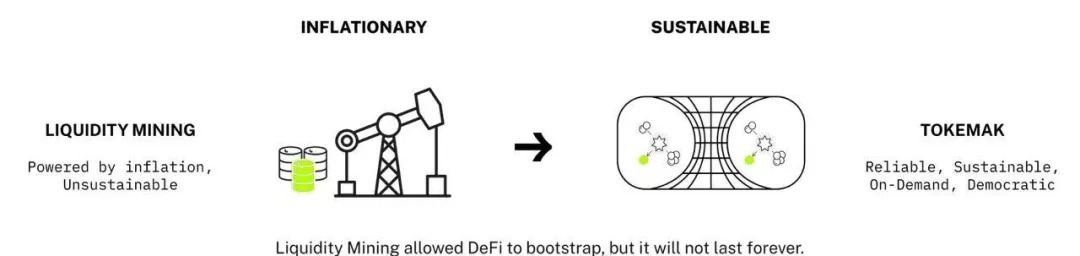

此外,各項目現有的流動性是非常不可靠的。有代幣的項目一般通過產出代幣作為獎勵來激勵其流動性。這種基於通貨膨脹的流動性是不可持續的,隨時可以關閉。停止獎勵?那協議會失去流動性。保持獎勵?協議代幣的價值會被稀釋。

兩者都不是好結果。

Tokemak 是一個旨在通過釋放深度、可靠和可持續的流動性帶寬來解決這些問題的方案。

Tokemak 如何解決流動性問題

Tokemak 是一個試圖加速 “流動性寬帶時代” 到來的工具。這種帶寬將解鎖人們夢寐以求的 Web3/DeFi/GameFi 應用。

Tokemak 的流動性引擎將為這一切提供動力。

那麼,什麼是 Tokemak?

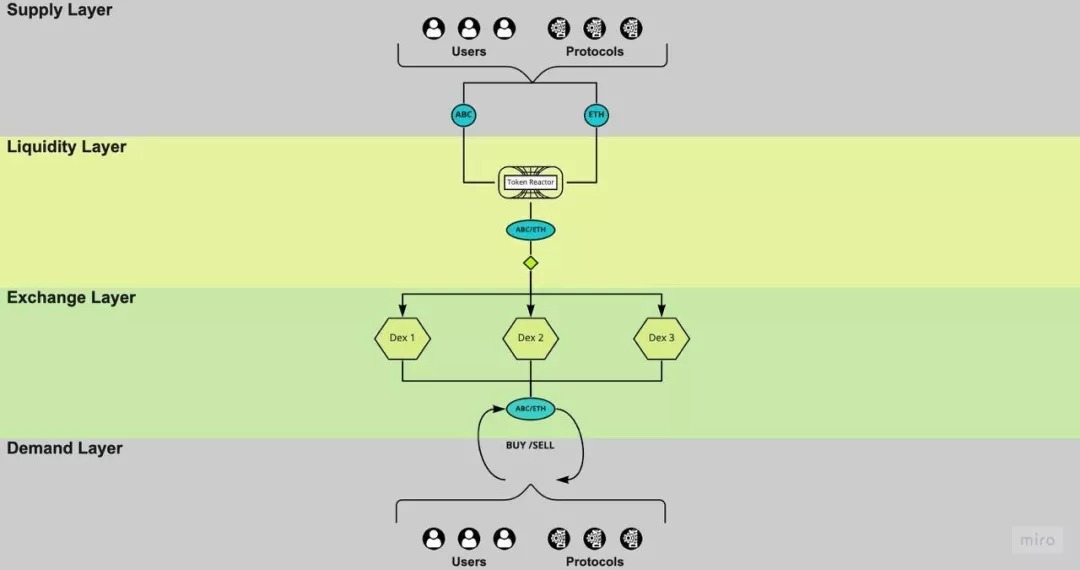

Tokemak 是 Web3 的統一流動性層,橫跨所有 DEX、鍊和層。它消除了用戶成為流動性提供者的摩擦,全面提高流動性帶寬。下圖顯示了 Tokemak 的功能。

從圖的頂部開始,任何用戶或協議現在都可以提供流動性,只需將他們的 ABC 代幣直接存入 Tokemak。他們不需要體驗 DEX 層面的體驗挑戰,也不需要承擔無常損失的風險。

他們可以只存入他們擁有的資產,而不需要與其他資產(ETH、USDC 等)配對。通過這種方式,Tokemak 從單邊資產池中抽取資產,將單邊的流動性供應轉化為市場上的雙邊流動性。

被稱為 “流動性引導者” 的用戶,引導著流動性在所有 DeFi 中的分配。這分配著由 Tokemak 提供的 “經濟帶寬”,為整個加密世界提供流動性,確保代幣的流動性,確保 DEXs、鏈、L2 和穩定幣的成功。然後,用戶和協議能夠去 DEX,通過買賣與 Tokemak 提供的深度流動性進行交互。

編者按: “經濟帶寬” 是 Bankless 創始人 Ryan Sean Adams 提出的一個概念,這個概念強調公鏈的競爭關鍵不在於 “TPS”,而在於經濟帶寬。經濟帶寬由公鍊或應用代幣的流通市值以及其交易深度決定,簡言之,由該公鏈的代幣價值和市場深度決定。舉例說明:在早期,合成資產交易平台 Synthetix 中的合成資產只能通過其代幣 SNX 作為抵押物生成,這限制該平台的資產發行上限和長期增長,因為 SNX 的價格和代幣市值過低(經濟帶寬不足),後來 Synthetix 決定將 ETH 納入合成資產抵押物,這就利用了 ETH 龐大的經濟帶寬,把 Synthetix 協議的經濟帶寬上限提高了 78 倍。Ryan Sean Adams 認為 ETH、BTC 的經濟帶寬與 USDC 等資產的不同之處在於其非許可和去中心化的自由屬性。

如果你再看一下 Tokemak 的圖,你會注意到一些非常有趣的東西。供應層和需求層是一樣的:其參與者都是由用戶和協議組成的。

這是因為有了 Tokemak,每個人(指分佈在全球的所有代幣持有人)現在都可以成為被動的流動性提供者。當整個網絡的所有基礎資產都被作為流動性被放置於 DEX 中,並可以根據參與者的需求自由流動時,對所有用戶來說這會成為最強大,交易價值損失也最小的統一流動性層。

未來

那麼,當流動性帶寬的極限得到開發,會發生什麼?這是流動性帶寬的最終態,而 Tokemak 作為流動性引擎,將履行推動整個網絡的的使命。

至此,去中心化經濟的潛力將得到完全的釋放。

當我們走向一個具備 “寬帶流動性” 的未來時,“想像未來的樣貌” 這件事本身就變得很有挑戰性。雖然我們知道深度流動性將使可靠的定價和更少的兌換波動成為可能,但真正令人神往的是其長遠影響。

試圖想像在即將到來的深度流動性帶寬上會誕生些什麼,就像 1995 年使用撥號互聯網的人要試圖想像到 Netflix 將視頻信號傳輸到手機上一樣困難。而深度流動性帶寬所釋放的未來創新,將比互聯網寬帶引發的創新更加重要。

儘管如此,我仍將嘗試預測幾個我認為即將到來的、建立在寬帶流動性基礎上的創新例子。

首先,想一想在發展中國家,個人要獲得貸款來進行重大的購買決策,比如買房子,是一件多麼具有挑戰性的事。

在大多數情況下,金融基礎設施(即銀行)要么不存在,要么將人們拒之門外。而在具有深度流動性帶寬的民主化金融新世界裡,個人的現金流可以在鏈上得到驗證,世界各地的貸款人可以按需向這個人提供貸款或抵押。智能合約可以即時檢查資金流並驗證個人的鏈上活動,並在該人要求貸款的那一刻將資金轉到到他的錢包。

第二,想像一下,一個企業家擁有一個新的鏈上創業的偉大想法,但缺乏資本來啟動。在未來,他將在網上發布一個簡要的商業計劃書,並使用一個代幣募資模板提交給首批 “ 想法投資者 “。個人和協議都將看到這些材料,評估判斷這個想法是否有價值,並在種子階段(或前種子階段)資助這家新企業。這將整個資本籌集過程簡化為一個在想法和模式形成後就可以完成的工作,這是每個企業家的夢想。

最後,想像一下我們正在邁向的 GameFi 和元宇宙的世界。所有的人都將擁有自己的身份、數據以及與這些數據和身份相關的現金流。Web2 的巨頭們無法再攥住用戶。基於深度的流動性,用於支付和激勵用戶的代幣可以在區塊鏈上實時分配給個人。當用戶在虛擬的 “ 永遠在線 “ 的宇宙中互動、購買、貢獻並簡單地消費時間時,所有形式的娛樂和遊戲都可以將價值和代幣分配給參與者,就像在今天的視頻遊戲中取得高分一樣容易。

總而言之,即將到來的深度流動性帶寬將使任何價值流自由流動,沒有摩擦、中間人或尋租者。

未來將比上面講述的那些例子更不可思議,更難以想像。整個經濟體將很快在流動性帶寬上運行起來,而你,已在此處先知了這個預言。

編者按:本文堪稱 Web3 敘事的範本,其最終的目的是希望通過 “流動性即帶寬” 這一敘事將 Tokemak 推到台前,為更多的用戶(包括普通用戶和協議們)和投資者所了解並認可其價值,獲得更多的採用和投資,但全文卻並無生硬的營銷感。該文在今年 1 月獲得不少中文媒體的翻譯轉載,很多讀者都在閱讀該文後接受乃至口碑傳播了 “流動性即帶寬” 這一概念,並對項目產生了濃厚的興趣。

這就是精彩敘事的威力。

那麼,我們從本文中可以提煉出哪些行之有效的敘事方法呢?可能有:

1. 精心選用的類比

類比的作用是用人們熟悉的老概念幫助理解和認同有相似性的新概念。文中的關鍵類比是 “帶寬” 和 “流動性”。值得注意的是,將這兩個概念的串聯起來,讓該類比變得可信的關鍵步驟是作者提出的兩個前置推論:“流動性降低了價值傳遞中的損耗。” 及 “信息互聯網傳遞信息,價值互聯網傳遞價值。” 這一精彩類比的成立是全文的基礎。

2. 重複關鍵概念

針對關鍵概念,要反复、多角度地重複,讀者如果離開時腦海中僅能帶走一個信息,那就應該是它。在本文中該關鍵概念是 “流動性即帶寬,而 Tokemak 是流動性的基礎設施。

3. 利益相關

敘事中要多舉與目標受眾休戚相關、可以感同身受的例子,本敘事的主要對像是用戶、投資者和協議開發者。文中就舉了貸款買房和項目融資的例子。

4. 道德判斷和昇華

如果可以,在敘事中設置受眾可以感同身受的道德假想敵,本文中的假想敵就是死攥用戶的 Web2 巨頭。此外,要注意敘事的宏大性,善用昇華,如文末。

此外,好的敘事除了以上特點,還有容易成為社交貨幣、傳播裂變速度極快、取得身份認同等要素,這些在諾獎經濟學獎得主羅伯特·席勒(Robert Shiller)的專著《敘事經濟學》中有詳細闡述。

而在敘事的應用上,項目運營方可以通過學習以上技巧,以敘事而非枯燥的產品介紹來取得認同和傳播;投資者則需要分辨 “敘事” 和 “客觀事實” 之間的差別,尤其在類比敘事中要清楚分辨 “類比物” 與 “本體” 之間的差別。比如在 “流動性即帶寬” 的類比中,其實公鏈的性能更近似於帶寬,而價值互聯網也並非只是傳輸價值,信息的傳輸、儲存、驗證都同樣重要。而與流動性同樣重要,甚至更重要的其他要素還有很多。

最後,如果你對 Tokemak 感興趣,可以閱讀 Mint Ventures 此前對該項目的深度研報《Tokemak:新一代流動性管理基礎設施》。

拓展思考:

你在加密商業中看到過哪些精彩敘事?

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。