打開 Uniswap 收費開關的影響是巨大的。

原文:What if Uniswap Turned On the Fee Switch?(Bankless)

作者: Ben Giove

編譯: Yangz,DeFi 之道譯者

原用標題(譯後): Bankless:如果 Uniswap 打開費用開關會怎麼樣?

到目前為止,一個協議的成功和其代幣表現之間脫節最明顯的例子之一是 Uniswap。

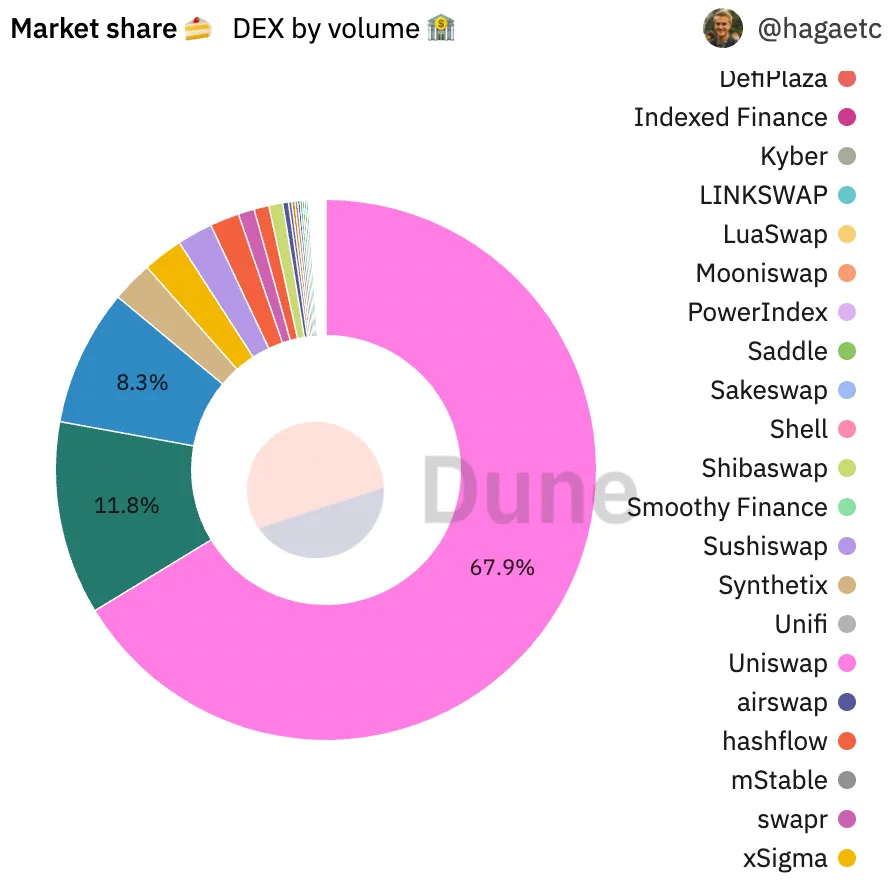

Uniswap 是以太坊 L1 上最大的去中心化交易所,擁有 67.9% 的份額。該協議是一棵搖錢樹,在過去一年中為其 LP 們創造了 12 億美元。

在一段時間裡,其日費收入甚至超過了以太坊本身。

儘管有這樣的統治地位,以及其作為最大市值的地位,UNI 的表現卻相當糟糕,在過去一年中對 ETH 失去了 51% 的價值。

雖然在更廣泛的市場中存在相當大的波動,但表現不佳的一個常見論點是 Uniswap 一直無法打開 “協議費用開關 “的事實。

通過切換收費開關(只能通過 UNI 持有人的治理投票來完成),Uniswap DAO 能夠以池為單位積累流動性供應商所賺取的 10-25% 的費用。

這就是 Uniswap 協議本身的貨幣化方式。

自 2021 年 5 月推出 Uniswap V3 以來,收費開關還沒有被激活。然而,這種情況可能很快就會改變,因為 PoolTogether 的創始人 Leighton Cusack 提出的為三個池子打開費用開關的提案已經通過了 Uniswap 治理的前兩個階段。

該提案的影響不容小覷。如果該提案獲得通過,它將向市場發出信號,表明 Uniswap 治理層有能力打開費用開關。

這也提出了一些關鍵問題:

- Uniswap 能否在不失去市場份額的情況下打開費用開關?

- 該協議能從這個提議中賺取多少錢?

- 他們能從激活所有池子的費用開關中賺取多少錢?

- 這對 UNI 代幣可能意味著什麼?

讓我們來探討一下。

提案的狀況

在深入分析之前,讓我們看看費用開關提案本身的細節。

該提案建議從 Uniswap 在以太坊部署的三個池中抽取 10% 的 LP 費用。這是可能的最小取款率,因為該協議允許在每個池子的基礎上抽取 10-25% 的 LP 費用。

選定的池子和它們的費用等級,如下:

- ETH-DAI (0.05%)

- ETH-USDT (0.30%)

- ETH-USDC (1%)

費用開關將被激活 120 天(約 4 個月),賺取的費用將計入 Uniswap DAO 金庫。在此之後,另一個提案將被提交給治理層,屆時代幣持有者可以選擇投票關閉這三個池子的費用開關。

到目前為止,該提案已經通過了 Uniswap 治理的前兩個階段:溫度(Temperature Check)和共識檢查(Consensus Check)投票,這些投票在 Snapshot 上舉行。

通過溫度檢查的提案初稿要求打開 ETH/USDC(0.05%)和 USDC/USDT(0.01%)的費用開關,並將協議費用定為 10%。

這個提議在溫度檢查中獲得了近乎一致的支持,有 350 萬枚 UNI 投票贊成,而只有 54 枚 UNI 投票反對。

在社區反饋和研究之後,費用開關提案的第二次迭代被提交給治理層進行共識檢查投票。這個次要的實施方案沒有為 DEX 上最活躍的兩個池子激活費用開關,而是要求在上述三個池子中激活費用開關,以便在預先確定的時間內測試多個費用等級,這更像是一種試驗方法。

這一修改後的實施方案在壓倒性的支持下再次獲得通過,有 1900 萬枚 UNI 支持,只有 418 枚 UNI 反對。

雖然該提案需要通過最終的、有約束力的鏈上投票,但根據投票率和治理論壇的評論,社區內似乎有著廣泛的支持。

雖然最後的投票肯定不會那麼一邊倒,但似乎 Uniswap 能夠激活這三個池子的費用開關有著很大的可能性。

Uniswap 會失去市場份額嗎?

在深入分析之前,我們先來看看為什麼 Uniswap 可以在不失去大量市場份額的情況下開啟費用開關。

反對開啟費用開關的理由很簡單。如果 Uniswap 打開開關,它們將失去市場份額,因為 LP 們,也就是流動性,會因為利潤被壓縮而從交易所遷移出去。

這種風險在很大程度上是因為在 Uniswap V3 上提供流動性是出了名的困難,因為它使用了集中的流動性,這需要比成為恆定產品或穩定交換 AMM 的 LP 更積極的管理。

鑑於盈利已經很困難,削減 LP 的利潤可能會產生一個負反饋循環,即 Uniswap 失去流動性,導致交易執行情況惡化,從而使 LP 的交易量和收益降低,導致 DEX 的市場份額流向其競爭對手。

這種風險在 DEX 領域這樣一個競爭激烈的行業中被放大了,在這個行業中,競爭者之間幾乎沒有區別,因此,費用方面的壓力長期存在。DEX 也很容易被分叉-- 儘管值得注意的是,Uniswap V3 的代碼受到商業許可的保護,這可能是迄今為止很少出現未經授權的分叉的原因。

雖然這個論點很有說服力,但 Uniswap 應該能夠打開費用開關,原因有幾個,其中最引人注目的是 “粘性交易量和流動性” 的想法。這指的是完全忠於 Uniswap 的交易量和流動性的概念,正如《自動做市商經濟學》一文中所描述的那樣,該文研究了開啟費用開關的可行性。

這種粘性協議參與者的概念圍繞著這樣的一個思考:由於其強大的品牌,許多交易者將只使用 Uniswap,不會通過將其所有交易通過聚合器來尋求最佳執行。這對流動性提供商來說也是如此,因為由於 Uniswap 的業績和協議設計,合約是不可改變的(除了打開費用開關),儘管有協議費用,LP 可能寧願繼續在 DEX 上做市,而不是遷移到競爭對手或分叉。

此外,幾乎所有其他主要的現貨或衍生品 DEX,如 Curve、Balancer、SushiSwap、GMX、dYdX 和 Perpetual Protocol 都從 LP 費用中抽成。鑑於此,Uniswap 似乎也有可能在不失去市場份額的情況下收取費用。

如果這三個池子的費用開關被打開會怎樣?

讓我們首先分析一下,如果提案中的三個池子的 10% 協議費被打開,Uniswap 會賺多少錢。為了了解不同市場條件下的收益情況,我們將看看在過去 30 天、120 天(提案中的激活時間)和 365 天內賺取的費用。

此外,我們還將看看在這些期間,Uniswap 總交易量和 LP 費用中的哪一部分來自這三個池子。

30 天

在過去的 30 天裡,這三個池子共促成了 13.1 億美元的交易量,LP 們賺取了大約 290 萬美元的費用。如果費用開關被激活,Uniswap 將在過去一個月中獲得 29 萬美元的協議收入,或年化約 348 萬美元。

從上圖可以看出,貢獻最大的將是 wETH-USDT 池,在此期間,它將貢獻 74.4% 的協議收入。所有這三個池子也將占到這個窗口期間 Uniswap 總交易量和費用的 3.08% 和 5.71%。

120 天

在過去的 120 天裡,也就是建議的費用開關的激活時間,這三個池子完成了約 64.1 億美元的交易量,同時為 LP 們產生 1604 萬美元的費用。

那麼,在 10% 的抽成下,這相當於 160 萬美元的協議收入或 487 萬美元的年化收入。

在此期間,對協議收入貢獻最大的還是 wETH-USDT 池,佔 81.7%,而這三個池子總共會占到 Uniswap 上總交易量和費用的 3.32% 和 6.68%。

365 天

在過去一年裡,考慮到鏈上交易活動的高低,這三個池促成了 404 億美元的交易量,LP 們獲得了 7819 萬美元的費用。

如果有 10% 的協議費,Uniswap 將獲得 782 萬美元的利潤。

這次,對協議收入貢獻最大的還是 wETH-USDT,佔 80.8%。總的來說,在過去的一年中,這三個池子的交易量和費用分別佔 5.69% 和 6.47%。

要點

我們可以看到,根據不同的時間段,如果這三個池子的費用開關被打開,Uniswap 將產生 348 萬至 782 萬美元的年化利潤。

我們還可以看到,在三個時間段中,貢獻最大的是 wETH-USDT 池,因為它佔協議收入的 74.5%-81.7%。

最重要的是,這三個池子只佔 Uniswap 總活動的一小部分,根據不同時期,只佔總交易量的 3.08-5.69% 和總費用的 5.71-6.68%。

總而言之,這表明這個建議只是觸及了 Uniswap 貨幣化能力的表面。如果費用開關試驗被證明是成功的,這表明 DAO 有很大的進一步上升空間,以吸引更多的收入。

如果每個池子的費用開關都激活呢?

我們現在對 Uniswap 打開提案中三個池子的費用開關的收入能力有了一定的了解。但是,如果打開每一個流動性池的費用開關,情況會是如何呢?

通過計算,我們可以更好地了解 Uniswap 的潛在盈利能力的上限在哪。

乍一看,打開所有池的收費開關似乎是不現實的。然而,如果試驗成功,Uniswap 治理層很可能會選擇為更多的池子打開費用開關。此外,請記住,DEX 從其平台上的每筆交易中獲得分成是行業標準。

在成熟狀態下,該協議的整體費率,或 Uniswap 上產生的總交易費中歸屬 DAO 的百分比,很可能不是所有池都是統一的。流動性稀缺的個別池子可能有較高的費率,而其他池子可能根本就沒有主動的費用開關。

然而,為了簡單起見,我們將假設所有池的費用統一為 10%。為了便於比較,我們將在相同的 30 天、120 天和 365 天期間再次進行分析。

以 10% 的協議費為基礎,在過去的 30 天、120 天和 365 天,Uniswap 將分別獲得 507 萬美元(年化約 6168 萬美元)、2399 萬美元(年化約 7296 萬美元)和 1.208 億美元。

值得注意的是,這將是純粹的協議 “利潤”,因為在此期間,Uniswap 並沒有向流動性供應者釋放任何代幣。

看一下 365 天的數據,我們可以看到,根據 Token Terminal,Uniswap 將產生所有 dapp 中第七高的協議收入,排在 Axie Infinity、NFT 市場如 OpenSea 和 LooksRare、DEX 的 PancakeSwap 和 dYdX 以及具有交換功能的 MetaMask 之後。

但考慮到協議收入減掉代幣釋放時,Uniswap 將排在第三,僅次於 OpenSea 和 MetaMask,這是因為這三者都沒有任何代幣釋放。

“生產性代幣” UNI

現在我們已經了解到,如果激活費用開關,Uniswap 可以賺多少錢。下面,讓我們來看看它能給 UNI 代幣帶來多少價值。

雖然費用開關提案沒有要求向代幣持有者分配收益,但在未來,UNI 持有者當然有可能選擇通過回購或以 ETH 或穩定幣等資產分配,將一些協議費用分配給自己。

這是非常重要的,因為它將把 UNI 從一個純粹的 “無價值的治理代幣” 變成一種生產性資產。

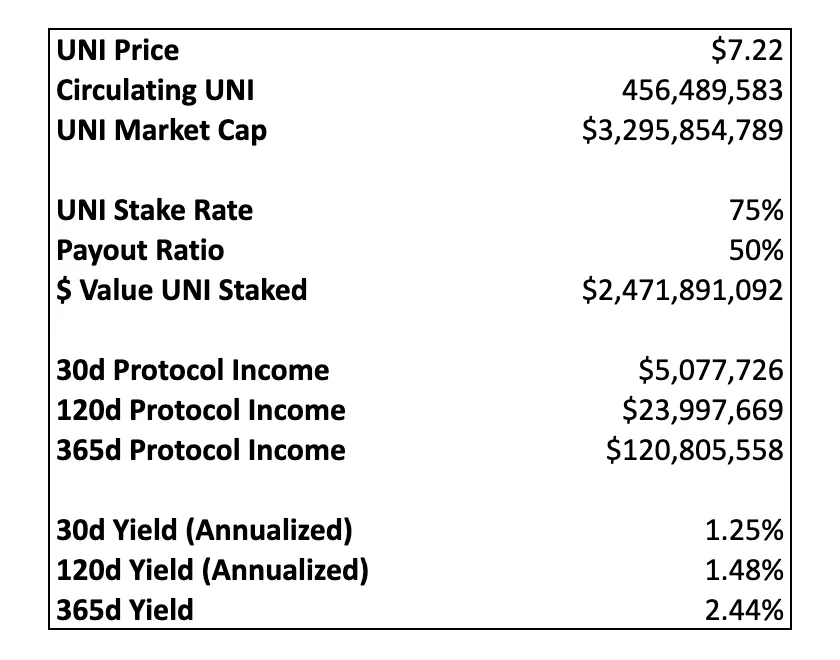

讓我們假設 Uniswap DAO 選擇通過允許 UNI 持有者質押代幣來獲得以 USDT 形式的獎勵,來分配所有從費用開關中產生收入的 50%。

為了保守起見,我們還將假設所有流通的 UNI 的 75% 將被質押以獲得這一收益,因為一些供應仍然在中心化交易所等場所,或被用作 DEX 的流動性。

正如我們所看到的,如果在 Uniswap 的所有池中,費用開關以 10% 的費率被激活,假設同樣是 75% 的質押率和 50% 的支付率,根據過去 30 天、120 天和 365 天的交易活動,UNI 持有人將獲得 1.25%-2.44% 的收益。

雖然這個回報率低於其他 DEX 代幣,如 veCRV 和 GMX,它們通常分別支付 4-8% 的 3 CRV 和 ETH 收益率,但考慮到 Uniswap 在該領域的明顯領先地位,這個回報率可能仍然對投資者有很大吸引力。

更大的圖景

正如我們所看到的,打開 Uniswap 收費開關的影響是巨大的。

激活三個池僅僅是其盈利能力的一個縮影。一個基礎廣泛的費用開關的激活將立即把 Uniswap 變成所有 Web3 中最有利可圖的應用程序之一。

此外,如果 DAO 將部分收益導向代幣持有者,UNI 代幣將成為一種生產性資產,其收益率雖然處於 DeFi 同行的低端,但仍將超過許多成熟的實體企業。

當然,這些數據是歷史數據,沒有考慮到任何潛在(和預期)的未來增長。

也許更重要的是,鑑於其作為 DeFi 最知名協議的地位,Uniswap 若成功地打開費用開關,將向市場發出信號,“無價值的治理代幣” 實際上可以獲得價值。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。