一個快速增長的市場,一門仍在摸索的生意。

研究機構: Mint Ventures

研究員:李韻

第一節:研報要點

1. 核心投資邏輯

crypto 信用賽道還在初期。信用借貸在傳統金融中規模大,但在 crypto 行業仍然只是藉貸賽道中不起眼的一個細分領域。未來隨著基礎設施的完善,信用借貸賽道擁有爆發式增長的可能性。

風控能力優秀,還未出現壞賬。TrueFi 是現在信用賽道的龍頭項目,在 2022 年 DeFi、CeFi 的暴雷潮出現後,到目前為止還未出現問題,維持著 0 壞賬率。

治理模型和業務模式激勵 TRU 持有者積極參與治理。跟 Aave 這類型放款後可以實時盯住平倉線的借貸模式不同,現在的信用借款是一個風險前置、收益後置的商業模式,這需要在放款前更加註重風險管理。通過給 TRU stakers 利息收入等獎勵,也讓 TRU stakers 的風險和收益得到了統一,更願意主動參與到項目治理過程中去。

2. 估值

由於信用借貸的下游需求對接著套利等強週期性金融活動,TrueFi 的投資策略可能更像傳統週期股,隨著業務規模可能在熊市中逐步萎縮,接下來 PS、PE 等指標將會飆升。

3. 主要風險

總的來看,TrueFi 面臨 5 方面的風險:

(1)來自信用貸款賽道其他項目的競爭。

(2)信用 DID 逐漸成熟打破當前 TrueFi 風控模型的壟斷。

(3)監管措施對於 crypto 領域的收嚴,導致下游機構信貸需求萎縮。

(4)能否持續維持 0 壞賬率,特別是在今年 8 月的還款潮中。

(5)在出現壞賬後的風控處理機制還未經受考驗。

第二節:項目基本情況

1. 項目業務範圍

TrueFi 是一個信用借貸協議,現階段主要聚焦在向加密原生的交易類投資機構提供穩定幣的無抵押借貸服務,未來將逐步探索向公司和個人發放無抵押貸款。近期 TrueFi 與 Woo Network 合作,嘗試拓展非穩定幣信用貸款業務。

2. 過往發展情況和路線圖

2018 年 2 月,TRU 在 CoinList 進行了 Pre-Sale,融資約 2800 萬美元。

第一階段:

2020.11,V1 版本發布,同時發行 TRU token,但 V1 版本只發行基於 TUSD 的信用貸款

第二階段:

2020.11-2021.02,部署 V2 版本,增加了:

(1)“liquid exit”,方便存款用戶退出

(2)改進 staking 模型,從針對單個貸款 staking 變成針對全部貸款做 staking,staking 也可以賺取 TRU 和利息收益

(3)治理全部上鍊

第三階段:

2021.03-2021.05,部署 V3 版本,增加了:

(1)USDC pool

(2)改進了信用模型

(3)允許交易 loan token(存款人在存入穩定幣之後獲得的存款憑證,類似於 Aave 的 aToken)

第四階段:

2021.06-2021.08,部署 V4 版本,增加了:

(1)可支持任意 ERC-20 token

(2)允許其他借貸協議對 TrueFi 的貸款提供流動性

(3)允許其他協議成為信用貸款的渠道商

(4)推出 USDT pool

(5)成立 SAFU(secure asset fund for users)(用戶安全資產基金,在貸款違約時用於優先償付投資者),並註入 500W 枚 TRU

第五階段:

2021.09 至今:部署 V5 版本,計劃增加:

(1)部署在 Layer2 上,現已部署在 optimism 上

(2)支持 “protocol-to-protocol” 借貸,現已為 Perpetual Protocol 提供了信貸服務

(3)非穩定幣借貸產品,現已與 Woo Network 達成合作

(4)改進信用模型

(5)完善穩定幣借貸池,現已增加 BUSD pool

3. 過往發展情況和路線圖

3.1 服務對象

TrueFi 的客戶分為存款和借款兩端:

存款端,任何持有 USDC/USDT/TUSD/BUSD 的人均可以存入穩定幣,選擇對應的借貸池為其添加流動性,從而放貸生息賺取收益。

借款端,一共有兩類業務:

第一類業務是由 TrueFi DAO 監管的信用借款業務——TrueFi DAO Pools,TrueFi 早期對於這個業務的定位是服務加密原生的交易類投資機構,隨後逐步擴展至其他協議,未來計劃將進一步擴展至公司和個人。在已經發放的貸款中,主要藉款人包括:交易類投資機構、交易所、做市商、DeFi、高淨值個人投資者、資產管理公司等,從貸款數量來看主要是加密原生的交易類投資機構和做市商為主。

第二類是由第三方獨立組織管理的借貸項目——TrueFi Capital Markets,借款人包括 TrueTrading、Cauris Finance 等機構。

近期,TrueFi 與 Woo Network 達成合作,存款方為特定的 WOO DAO,借款方為 Woo Network 中的某些交易客戶。未來這種針對某一類特定客戶的信貸服務也會成為 TrueFi 的重要業務線之一。

3.2 業務分類

現在 TrueFi 有兩條業務線:TrueFi DAO Pools 和 TrueFi Capital Markets。

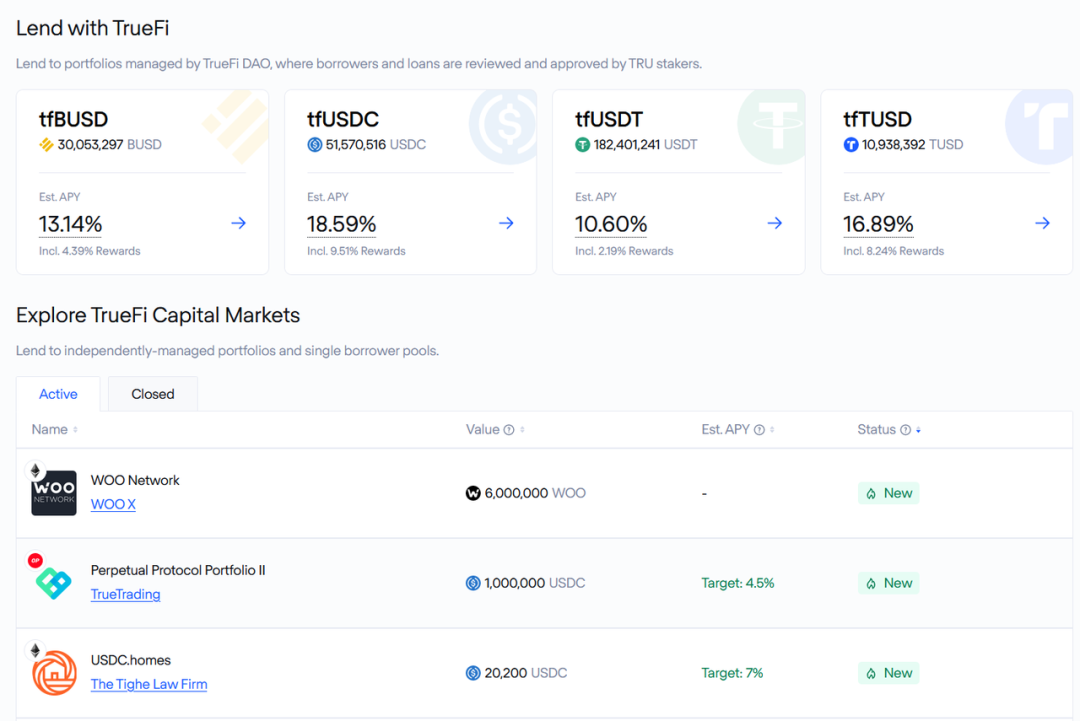

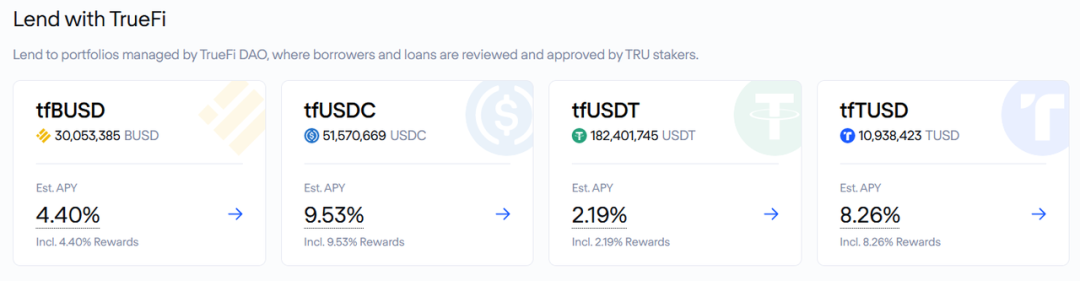

TrueFi DAO Pools 全部是穩定幣信用貸款,由 TrueFi staker 和 TrueFi rating committee 負責風險管理,可支持 TUSD、USDC、USDT 和 BUSD;TrueFi Capital Markets 包含了穩定幣信用貸款和非穩定幣信用貸款,由外部管理人負責業務具體業務風控,穩定幣信用貸款可支持 TUSD、USDC、USDT 和 BUSD,非穩定幣信用借貸目前與 Woo Network 達成合作,其客戶有明確的針對性。

3.3 業務詳述

3.3.1 TrueFi DAO Pools

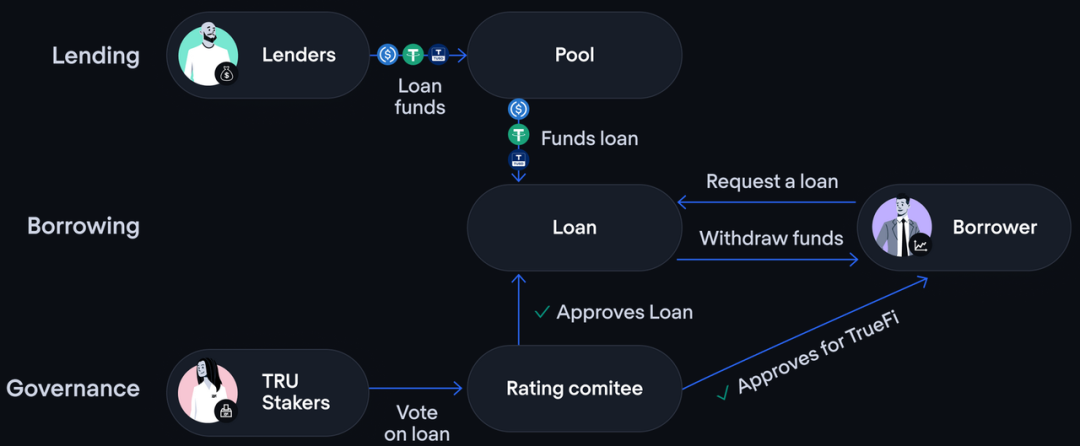

TrueFi DAO Pools 是由 TrueFi 直接管理的信用貸款業務,整個業務流程如下:

在存款端,用戶可以選擇 BUSD、USDC、USDT 和 TUSD4 個穩定幣池。

存入相應的穩定幣之後,用戶可以獲得 tfToken 用來代表本金和利息。在任意時間點,tfToken 都有一個價格,但這是基於未來 pool 中貸款全部足額還清來進行的預估值。如果到期時底層資產最終違約,那麼持有 tfToken 的投資者就可能會遭受損失。

每一個穩定幣池由兩部分組成:貸款和未使用資金。以 BUSD Pool 為例,截止 8 月 4 日,底層貸款一共有 3 種:即將在 30 天內到期的 2 筆貸款、未來 1-2 個月到期的 1 筆貸款、2-3 個月到期的 2 筆貸款;整個池子中有 5.16% 的資金未使用。

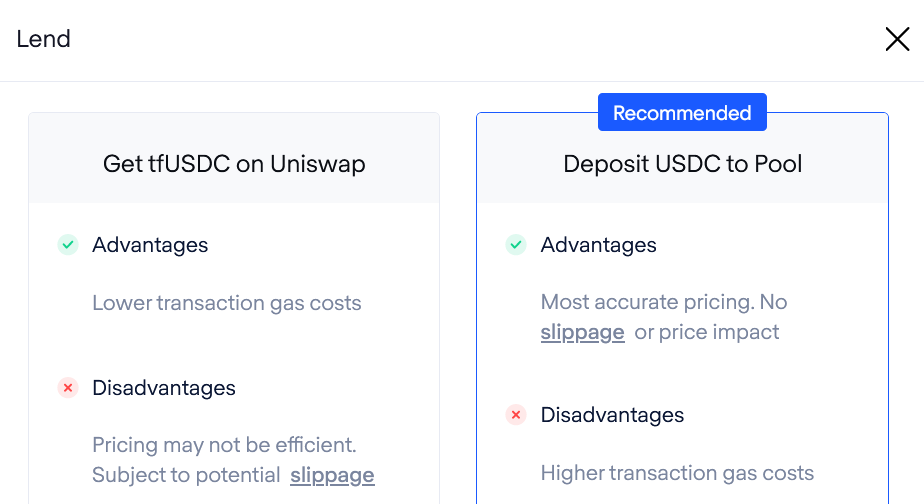

不過,用戶也可以不用直接存入穩定幣,在選擇 “lend” 時可直接買入對應的 tfToken,即直接去 Uniswap 對應的 pool 中購買相應的 tfToken,但由於流動性非常低購買時價格會高於公允價格。

用戶也不必等待底層貸款到期,可在任意時間點贖回資產,只要該穩定幣池中有足夠的流動性。

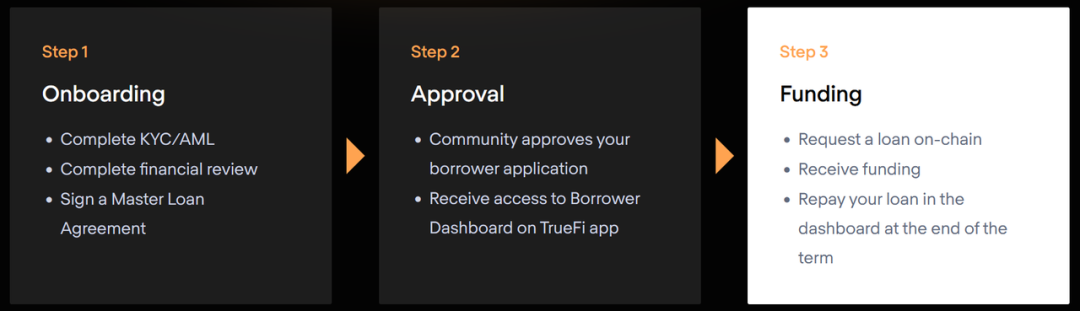

在藉款端,業務的源頭來自於借款人發起借款申請。

要成為合格的借款人,需要填寫相關的公司基本信息、貸款基本信息。

首先是提交申請,包括申請人與申請公司的信息,完成 KYC 並獲得審核之後就可成為合格借款人。不過這裡有一個前提,即申請人至少有 1000 萬美元無債務負擔的淨資產。在填寫完畢通過審核成為白名單借款人之後可發起貸款申請,這一步需要提交額度、用途、期限等信息,與傳統銀行借貸沒有什麼區別。當以上步驟都完成之後,借款人獲得融資,其信用貸款將會放入至相應的穩定幣池中。

為了評估借款人的信用資質,TruFi 在第三階段推出了 “TrueFi creditworthiness score”,分值在 0 至 255 之間,“TrueFi creditworthiness score” 的評定會影響借款人的信貸額度與和利率水平, 該評價體系會考核以下幾個維度的信息:

(1)公司背景:包括合規、法務、財務等方面;

(2)還款歷史:現階段只是在 TrueFi 中的還款歷史,未來會擴展到更多的數據來源;

(3)運營和交易歷史:包括 crypto 和傳統金融領域的交易數據;

(4)AUM:包括規模、資產類型和託管方;

(5)信用指標:包括槓桿率、流動性和風險敞口等。

雖然這一套信用評級模型未來會繼續整合包括中心化交易所的數據和更多鏈上數據,但從以上信息可以看到整個評分的框架目前更像是一個傳統銀行借貸的模式,只不過整合了 crypto 領域和傳統領域的數據,同時把借款的資金變成了數字貨幣。

目前已經有 33 家公司(Amber Group、Alameda Research 等)以及兩個大戶(0x819、0xB60)成為了 “合格借款人”。

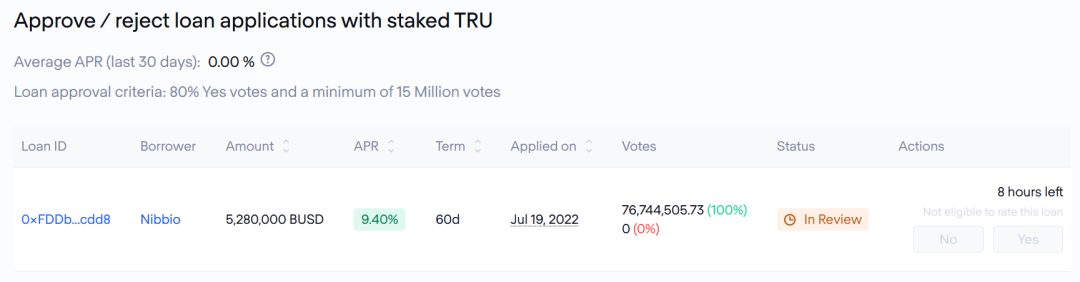

在貸款審批階段,一共分為(1)TRU stakers Voting 和(2)Rating Committee Voting 兩個階段。

TRU 持有者在 staking 之後擁有了對每一筆貸款進行投票的權力。任何一筆貸款在該輪投票借款時,需要獲得超過 1500 萬份投票,且其中至少 80% 投給了 “YES”。在 “TRU stakers Voting” 通過之後, Rating Committee 最終裁定是否發放貸款。

通過 TrueFi DAO Pools 發放的貸款全部是固定利率固定期限的信用貸款。

3.3.2 TrueFi Capital Markets

TrueFi Capital Markets 仍然是信用貸款業務,與 TrueFi DAO Pools 的重要區別在於管理人。TrueFi Capital Markets 的管理人為第三方機構,一共包含了兩類 pool:Managed Portfolios 和 Lines of Credit。

對於 Managed Portfolio,首先要審核 “Manager” 的資質。這一步的申請流程與 TrueFi DAO Pools 的 “合格借款人” 的流程相似,不過還需要說明準備籌建的 portfolio 的策略和要求,以及是否會申請 TRU 激勵等細則。對於 “Manager” 的審核,最終由 TrueFi DAO 決定。

在確認了 “Manager” 符合准入門檻且 “portfolio” 要求合適,發起人 “Manager” 就可設立專項貸款產品。與 TrueFi DAO Pools 一樣,專項貸款產品的借款人仍然需要完成 “合格借款人” 和 “借款申請” 兩項審核,“借款申請” 中的某些細則可以與 “Manager” 商量,不必與 TrueFi DAO Pools 一樣。

對於 Managed Portfolio 的投資者而言,這類型產品像是定期理財產品,只有在到期時才能贖回資產,也無法將獲得的 portfolio token 轉至其他地址。不僅如此,每一款 Managed Portfolio 還有兩種費用:(1)Protocol fee,這一筆費用的比例不固定,不同的借款方會有不同的費率,目前均在 0.5% 以內。會在產品到期時轉入 TrueFi Protocol Treasury;(2)Portfolio fee,比例不固定,仍然是逐筆商定,這一筆費用會在產品到期時轉入 Manager 的錢包地址。Managed Portfolio 的 “Manager” 也可以設計投資者的准入門檻,而且此類投資者需要進行 KYC。

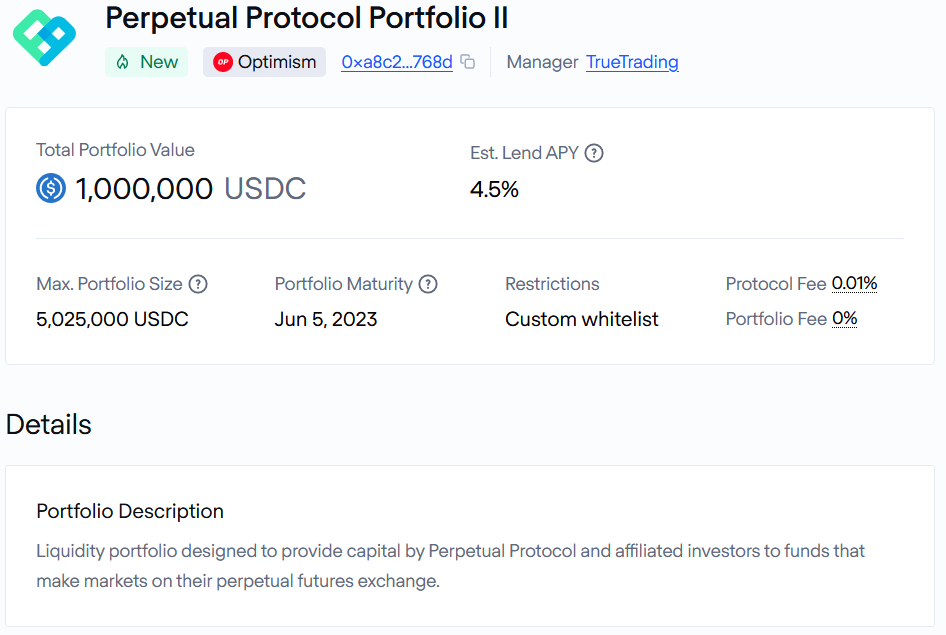

以下圖為例,“Manager” 是 “TrueTrading”,“Max Portfolio Size” 是 1 億美元 USDC,投資者必須是 KYC 用戶,Protocol Fee 為 0.01%,Portfolio Fee 為 0%,當前 “Total Portfolio Value” 為 744 萬美元,預期 APY 是 9.58%。

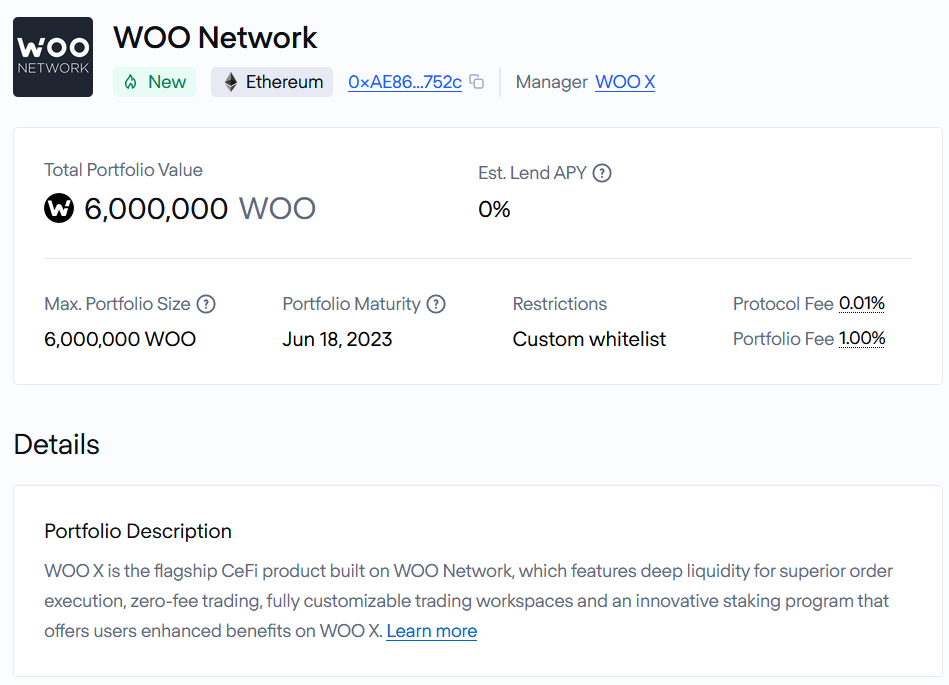

7 月 14 日,TrueFi 宣布與 Woo Network 達成合作,由 Woo DAO 提供 WOO token,向 TrueFi 的機構客戶提供此類 token 的信用借貸。這是 TrueFi 的第一個非穩定幣的 Managed Portfolio。利息將全部注入到 Woo DAO 中。這些機構客戶需要完成 Woo Network 的 KYC 流程,而且其得到的 WOO 只會被打到 WOO X 錢包中並在 WOO X platform 上進行交易。

Lines of Credit 這一類型的信用借款由借款人主動發起,但是在幾方面有所不同:這類型的 Pool 只借給單個借款人,同時利率不再固定,而是採用一個與資金利用率相關的定價公式來確定。借款人在設立 Lines of Credit 之後,也需要向 TrueFi Protocol Treasury 繳納 0.5% 的 Protocol Fee,也可能會繳納 Portfolio Fee。

3.4 多鏈部署

6 月 9 日,TrueFi 宣布部署在 Optimism 中,第一個產品是 Perpetual Protocol Portfolio,最大規模為 502.5 萬美元,目前規模為 100 萬美元。自此 TrueFi 開始了多鏈策略。

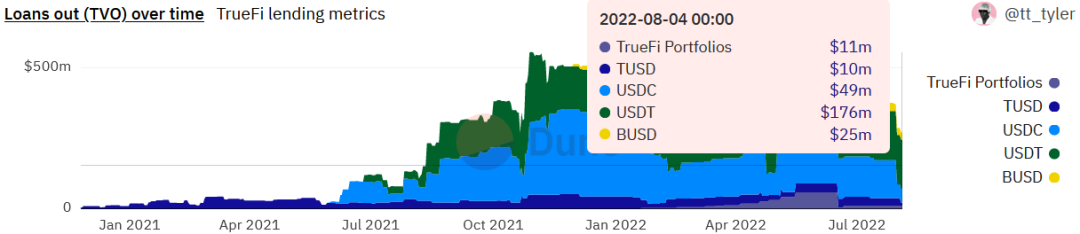

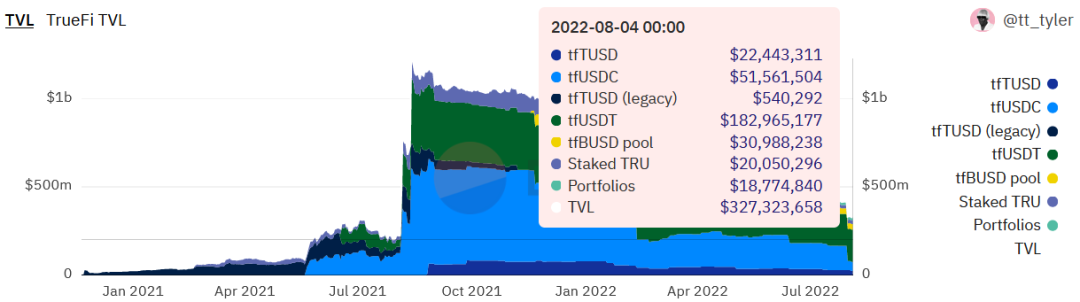

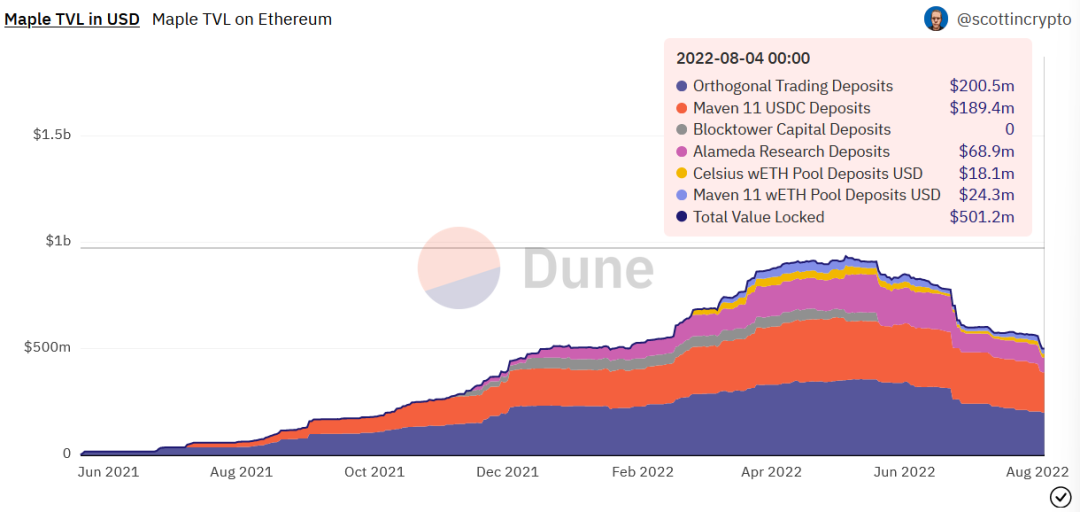

總的來看,以太坊仍然是主要業務開展地,截止 8 月 4 日當前 3.09 億美元的 TVL 中有 3.08 億美元在以太坊上。

3.5 違約應對策略

當發生違約時,TrueFi 的應對策略是先讓 SAFU(來自官方的 500 萬枚 TRU)和 TRU stakers 吸收損失,如果仍然不夠填補壞賬的話存款人就需要承擔剩餘的違約損失。隨後減記該筆貸款全部價值,並對違約債務人發起訴訟。如果訴訟成功追回貸款,則又將恢復借款人、stakers 和 SAFU 的資金。

2022 年 6 月 7 日,註冊於英屬維京群島的 TrueFi Foundation 成立,用於代表 TrueFi DAO,用於發生債權違約後的追訴等權利的行使。

3.6 業務數據

(1)信用貸款總發放量

截止 8 月 4 日,TrueFi 總計發行貸款 16.8 億美元,其中已到期貸款 14.1 億美元,存續期內貸款 2.7 億美元。

(2)已到期貸款

TrueFi 發行的貸款中,一共到期了 122 筆,總計 14.1 億美元,單筆平均規模 1098.4 萬美元,平均利率水平 10.5%,平均期限 68 天。其中:

TOP 5 借款人總共借走了 10.1 億美元的貸款,佔比 71.6%,集中度較高。

(3)信用貸款存量

目前還在存續期內的貸款一共有 14 筆,價值 2.6 億美元,平均單筆價值 1881 萬美元,平均期限 126 天。其中:

8 月餘下時間到期總計 8 筆,價值 1.3 億美元(關於這一部分貸款的風險,詳見 3.2:項目競爭優勢及護城河—風險評估模型的部分);

9 月到期 1 筆,價值 1000 萬美元;

10 月到期 4 筆,價值 1.2 億美元。

(4)TVL & Utilization Ratio

當前 TVL 在 3.2 億美元左右,ATH 為 12.2 億美元,現已下跌 73%。

當前 utilization ratio 為 94%,近期均維持在 90% 以上。

(5)總收入與壞賬率

到目前為止,TrueFi 為投資者賺取了 2985 萬美元的利息收入,並維持著 0 壞賬率的優秀表現。

總體來看,隨著市場中套利機會的迅速減少以及貸款在 8 月的集中到期,TVL 和收入數據可能會在未來大幅下滑。

4. 團隊情況

4.1 整體情況

根據 LinkedIn 數據,TrueFi 的員工一共有 78 位,主要由工程師、BD、IT、金融和法務人員構成。這些成員隸屬於 TrustToken 這家公司。

4.2 創始人

Rafael Cosman 是 TrueFi 的創始人兼 CEO,畢業於斯坦福大學。在創立 TrueFi 之前,他在 Palantir Technologies、Google 均有過從業經歷,並在 Lightspeed Ventures 擔任過合夥人,隨後創立了 TrustToken 並主要負責工程業務,他在金融、工程和投資方面都具備不錯的資歷。值得一提的是,穩定幣 TUSD 是 TrustToken 的另一個項目,已於 2020 年 12 月將 TUSD 的所有權將移交至一個與波場合作的亞洲聯盟。

4.3 核心成員

主要業務線的成員在相關領域都有豐富和深厚的背景。

BD 負責人:Ryan Rodenbaugh,曾在 VM Capital、BlueRun Ventures 等多家投資公司擔任投資分析師或顧問,並在 2018 年成為 TrustToken 的 BD 負責人;

CIO(首席投資官):Bill Wolf,曾在 Goldman Sachs、HSBC、Credit Suisse 等傳統金融頭部公司擔任合夥人,並於 2018 年加入 TrustToken 擔任顧問;

CPO(首席產品官):Ryan Christensen,曾在 Yahoo、Zynga、AppNexus 等公司擔任產品經理、合夥人。

5. 融資情況

TrueFi 是 TrustToken 業務線之一,過往的融資情況均以 TrustToken 為主體。

2018 年 6 月,TrustToken 獲得了 a16z crypto、BlockTower Capital、丹華資本、Jump Capital、真格基金、Distributed Global 和 GGV Capital 總計 2000 萬美元的融資,用於發展 TrustToken 資產代幣化平台,拓展其法律、合作夥伴、產品及工程設計部門。

2018 年 8 月,TrustToken 通過 ColinList 籌集到了 800 萬美元;

以上兩輪共計出售了 26.75% 的 TRU token。

2021 年 8 月,TrueFi 母公司 TrustToken 從 a16z、Blocktower 和 Alameda Research 處獲得了共計 1250 萬美元的融資,用於擴大 TrueFi 的業務規模。

第三節:業務分析

1. 行業空間及潛力

1.1 分類

TrueFi 所在的賽道是無抵押借款賽道,除了 TrueFi 之外,目前主要還有 Maple Finance、GoldFinch、Clearpool 和 Atlantis Loans,但後面幾個項目規模都不大。

傳統領域中,在監管法規、信用評級、定價理論等諸多基礎設施的不斷升級之下,信用借貸不僅僅成為了企業獲取融資的重要工具,還為居民的日常消費提供了便捷,信用貸款已經成為傳統金融領域重要的業務分支。

現在 crypto 領域中的借貸市場幾乎都是抵押借款,為了提高資金利用率,不同的項目在抵押率、利率定價、抵押物等方面進行了諸多嘗試。從資金利用率來看,無抵押借款的資金利用情況無疑是最好的。

1.2 市場規模

現階段的信用貸款主要客戶是做市商和量化交易機構,其主要用途是套利、執行市場中性策略、做市等。特別是在牛市階段,低風險套利機會層出不窮。

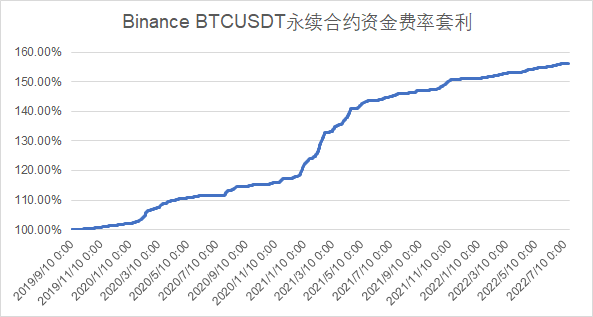

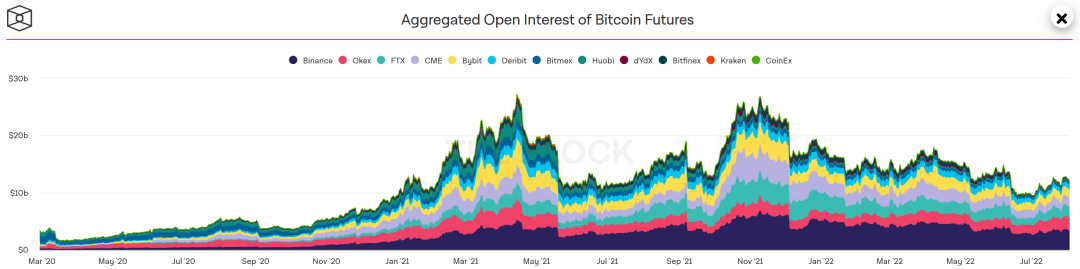

以基本的永續合約資金費率套利為例,在牛市階段 BTC 會出現大量的套利機會。根據幣安數據,最近 3 年 BTCUSDT 永續合約在不加槓桿的情況下可以做到年化收益率在 15% 以上。

自 2020 年起到 2022 年 8 月,BTC 期貨的日均未平倉量(open interest)在 100 億美元左右,BTC 永續合約每年產生的資金費用在 15 億美元以上。

除此之外,不論是傳統做市商和 Dex 的 liquidity pool 的做市需求已經開始逐漸被信用借款所替代。

在未來 5 年 TOP 5 的市值不會停留在 8000 億美元的水平,年化收益率對於越小的幣種越高,那麼相較於 TrueFi 和 Maple Finance 兩個主要項目的峰值 TVL 總和不到 30 億美元而言,永續合約資金費率的套利和做市這兩個潛在市場的容量足夠大。

2. 通證模型分析

2.1 代幣總量和分配情況

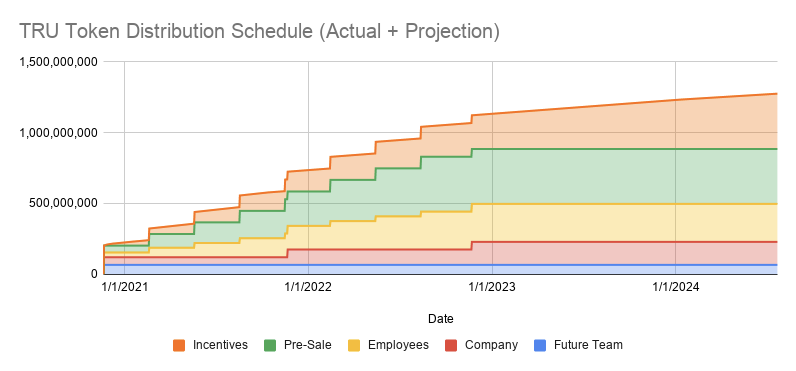

TRU 於 2020 年 11 月發行,總計 14.5 億枚,TrustToken, Inc 在 2021 年 2 月燃燒了一部分,現在總計還有 14.4 億枚。其中:

39% 用於激勵,包括 TRU Staking、Lending、Sushiswap TRU-WETH Liquidity Providing 等;

26.75% 是 pre-sale;

18.5% 歸屬團隊;

11.25% 歸屬於公司或基金會;

4.5% 歸屬於未來團隊成員。

其中,針對 Lending 和 Sushiswap TRU-WETH Liquidity Providing 部分的激勵,現在每一周是 194 萬枚 TRU。年化收益率在 10% 以上。

到 2023 年初,只剩下 3.5 億枚左右處於激勵中的 token 和不足 20 萬枚屬於未來團隊成員的 token 有待釋放,到 2025 年所有 token 將會全部釋放完畢。至 2025 年釋放完畢之前,每年流通盤通脹率為 20% 左右。

另外,為了確保項目未來穩定運營,原定於在 2021 年釋放給公司的 token 中有 500 萬枚進入了 SAFU 作為保險資金。

2.2 代幣價值捕獲

只有處於 staking 中的 TRU token 才能得到價值捕獲能力。

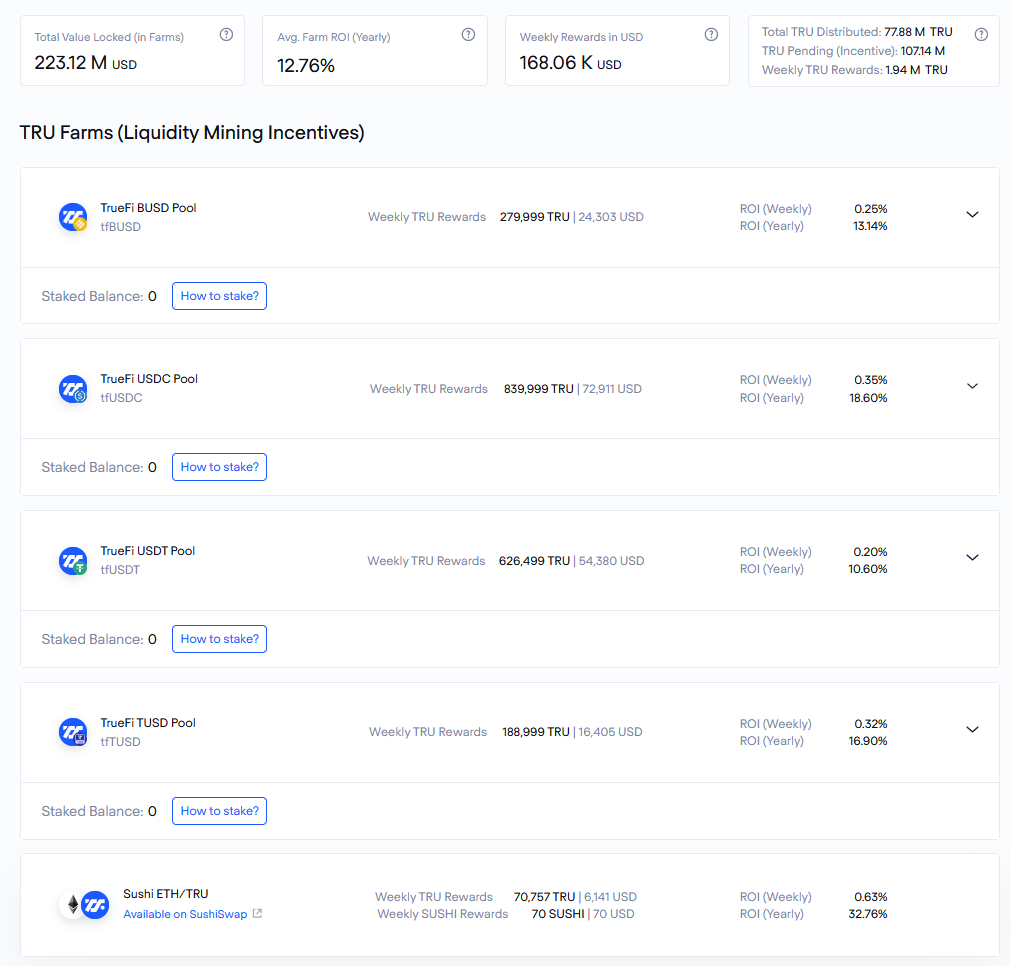

用戶在 staking 持有的 TRU 之後,可以獲得 3 方面收入:(1)10% 的利息收入,即 TRU Stakers 可分到 TrueFi DAO Pools 中貸款利息的 10%;(2)Protocol fee;(3)TRU 激勵。

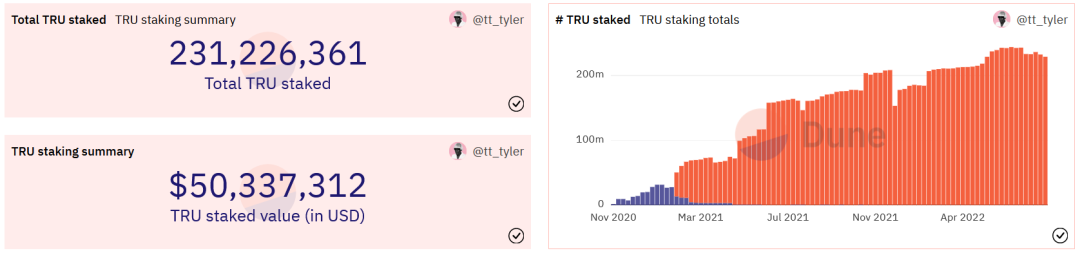

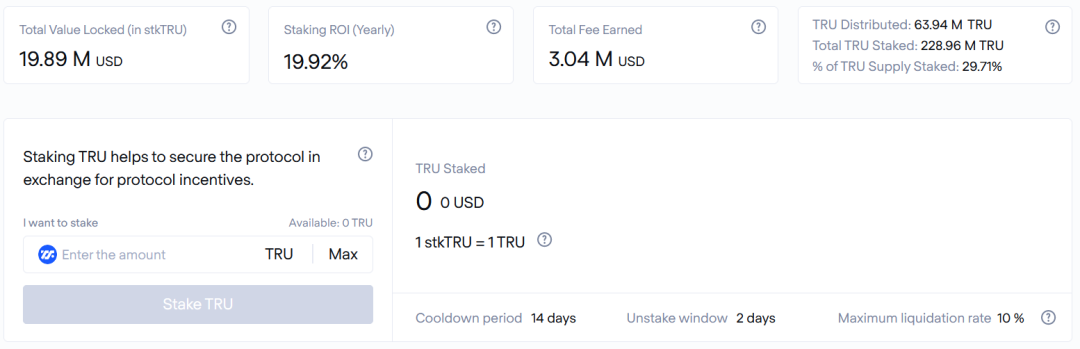

TRU 獎勵方面,現在每天給 stTRU 持有者的獎勵是 12.5 萬枚 TRU,年化收益率約為 19.92%。現在流通中的 TRU 有大約 29.71% 處於 staking 狀態。

另外,總計發放給 TRU Staker 價值 304 萬美元的利息收入和 protocol fee。

除了 TRU 激勵和利息費用獎勵,staking TRU 還可以獲得治理權力,比如可針對激勵方案進行調整等。

2.3 代幣核心需求方

長期看好信用借貸賽道和 TrueFi 的投資者在這一輪熊市中有佈局的需求。信用賽道還處於早期階段,目前看來該賽道內在風險控制足夠穩健、規模較大的標的只有 TrueFi 一家。隨著近期多鏈策略以及定向信用借款項目的開啟,在之後鏈上套利機會湧現之後,TrueFi 的業務規模很可能會快速增長。那麼現階段不論是 “先 lending/liquidity Providing 後 staking”,還是 “直接買入 Staking”,都是一個不錯的策略。

對於借款方而言,持有較大數額的 TRU 有助於提高通過貸款的可能性。因為每一筆貸款都需要不低於 1500 萬張投票,且需要單次投票中有 80% 贊成,那麼 TRU 對於借款方而言就有參與治理的動力。按照現在 0.093 美元/枚的價格,獲得 1500 萬張選票的成本是 140 萬美元左右。按照永續資金費用套利 15% 的年化收益率以及 11% 的平均借貸成本,那麼借款額不低於 3500 萬美元就可以完全覆蓋 1500 萬枚 TRU 的成本。

2.4 通證模型總結

未來的代幣釋放圍繞如何做好激勵展開。截止 2022 年 7 月,餘下的非激勵待釋放 token 的數量已經不多了,未來主要的釋放量都來自於激勵機制,通過針對 Lending 和 liquidity staking 的激勵,讓未來一段時間存款端仍然擁有比較大的吸引力。

通過分配利息收入讓 TRU stakers 的風險收益匹配,更有動力對於每一段信用貸款進行審核。TRU staker 不僅僅承擔了貸前風險——自己投票決定給哪些借款人提供信貸支持,還承擔了貸後風險——如果遭遇壞賬,TRU stakers 也是最早受損的那一波人。在一些 tokenomics 中,只提供了 staking 激勵而沒有分配利潤,TrueFi 不低的分潤比例讓 TRU 持有者更願意參與 staking 和投票環節,緩解了以往單純只做 staking“躺贏” 的局面。

不過,未來 2 年每年新釋放的 token 與年初已流通 token 總量之比達到 20%,疊加套利機會缺乏的熊市對於信用貸款需求的寡淡,TRU 的價格在未來有不小的壓力。

總的來看,TrueFi 的代幣機制可以統一好相關利益方的權責利,特別是對於 Stakers,既承擔了債務違約的風險,也可以分配到相應的利益,會使得 staker 更加關注每一筆信貸的審批,積極參與投票表決。不過,在通證模型中也存在一些問題:(1)代幣釋放週期偏短,特別是公司與核心團隊的代幣將在今年內釋放完畢,未來缺乏足夠的激勵;(2)對於貸款投票所需票數可能偏低,存在藉款方操縱的可能性,畢竟現在買入所需 TRU 的資金體量並不高。

3. 項目競爭格局

3.1 基本市場格局&競爭對手

3.1.1 現階段競爭對手

當前市場中做信用借貸的項目包括 Maple Finance、Goldfinch、Clearpool 和 Atlantis Loans 等,從業務模式、業務體量來看,目前的主要競爭對手是 Maple Finance。

長期來看,信用貸款考察的核心因素是:規模、風控能力和風險定價能力。

從總發放規模來看,TrueFi 和 Maple Finance 的差別不明顯,但從 TVL 來看,Maple Finance 的 TVL 為 5 億美元,高於 TrueFi 的 TVL(3.2 億美元),這反映了兩家公司在吸儲能力具有區別。因為 TrueFi 和 Maple Finance 的存款端都來自於普通用戶,任何人均可藉出資產,那麼項目方在營銷獲客層面的能力是決定在順週期是投放信用貸款規模的重要因素。在這方面,Maple 具有優勢:

首先,Maple Finance 在社交媒體上更加活躍,開展的 Twitter Space 和各種活動更多,這有利於宣傳項目吸收更多的存款。特別是在 6 月份 CeFi 暴雷之後,通過 Twitter Space、各類型播客/訪談等節目,宣傳產品定位等等,及時回應社區問題。這可能是 Maple Finance 的代幣價格在這一波反彈中價格迅速回升至事發之前的重要原因之一。從推特發布數量也可以看到,Maple 從 2019 年至今一共發布了 2895 條推特,TrueFi 從 2017 年至今發布了 4180 條推特,相比之下 Maple Finance 年均推特數量比 TrueFi 高出 25% 左右。

其次,收益率高於 TrueFi,可能的策略是挖掘風險更高的客戶,在牛市階段可能更容易吸引到更多的資金。Maple Finance 上線於 2021 年 5 月,相比於 TrueFi 時間更晚,不過 Maple 一共發放了價值 15.33 億美元的信用貸款,為投資者賺取了 3388 萬美元的利息,名義收益率為 2.21%;TrueFi 一共發放了價值 16.7 億美元的信用貸款,為投資者賺取了約 2800 萬美元,名義收益率為 1.67%。收益率上的不同反映到業務上是吸引風險偏好更高的存款人,以及挖掘相對高風險的借款人。也可能因為收益率高的原因,我們看到即便 Maple 暴雷之後總存款規模仍然有接近 7 億美元的水平。

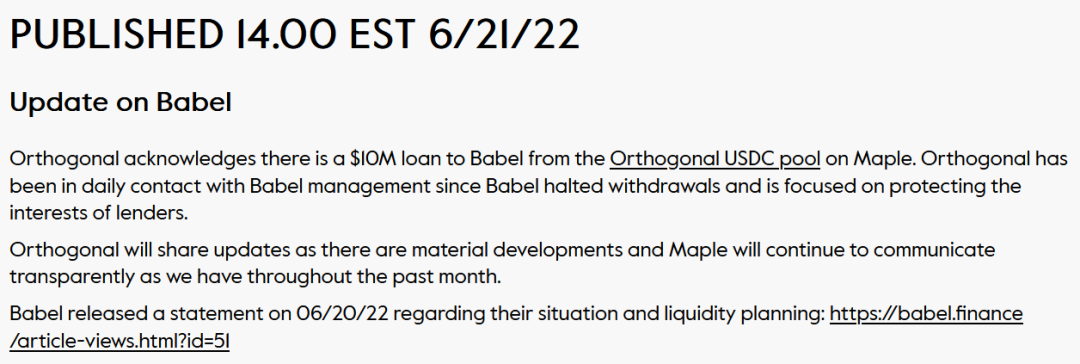

Maple Finance 暴雷事件:今年 5 月 UST 崩潰之後引發了 CeFi 的連鎖反應,一些投資機構的負債違約,其中包含了 Maple Finance。6 月 21 日,Maple Finance 發文稱存款人提款可能存在問題,在 6 月 22 日更新消息稱 Babel Finance 在 Orthogonal Trading 的 USDC Pool 中有 1000 萬 USDC 的借款,因此受到牽連。

這一次反映出的問題是 Maple 的風控出現了問題,而這可能會決定項目的生死,TrueFi 在這方面佔據優勢。

風控能力分為貸前風控、貸中風控和貸後風控,在傳統金融行業,騙貸一般可以分為 3 種情況:

(1)利用他人身份信息騙貸;

(2)使用真實的個人信息,但是偽造信用數據,比如資產證明、收入證明;

(3)偽造資金用途。

針對第一種情況,隨著技術的發達現在一般可以通過真實的生物信息,比如指紋、面容識別等技術、需要本人親自前往辦理、有效身份證件等,實現一定程度的規避。在傳統金融行業已經有較多的應對方案。

針對第二類情況,一般是需要用戶提交具有官方背書的資產證明、收入證明、徵信報告、信貸員定期進行實地訪問等措施進行風險排查。

針對第一和第二類情況的風險管理措施,屬於貸前風控。

針對第三種情況,一般是規定資金的使用途徑,比如在自己的商業體系範圍內,在用戶下單購買商品之後可將支付方式變換為信用貸款。

針對第三類情況的風險管理措施,屬於貸中風控。

一旦出現信用違約,傳統金融機構會採用催收、法律訴訟、將資產包賣出給不良資產處置機構等方式回款。由於最終的懲罰機制落到了具體的個人或公司頭上,這一套模式總體能保證傳統金融體系的信用貸款違約率處於較低的水平,而且通過較高的利率水平來覆蓋潛在的違約。

針對違約處置的風險管理措施,屬於貸後風控。

在 Crypto 的信用借貸領域現在還無法做到純鏈上 “貸前-貸中-貸後” 的完整閉環,因為如果出現違約只能通過鏈下處理。由於信用需求方往往是 crypto native 的投資機構,並沒有監管約束,對於資金用途、槓桿率等沒有明確要求,而且 “表外融資”、真實用途更難以明晰,所以需要放貸機構不僅僅擁有鏈下的追訴權力,還需要鏈上的分析能力和信息收集能力。

TrueFi 到目前為止還沒暴雷,而 Maple Finance 則有來自 Babel Finance 的借款。Maple Finance 的信審評估系統還有待提升,而這將決定項目最終命運。

風險定價能力與利差有關係。這一次暴雷至少說明,當前的利差可能仍然不足以覆蓋潛在的風險,Maple Finance 還需要進一步修改定價模型。

3.1.2 潛在的競爭對手

信用 DID 或為未來潛在競爭對手。在 Vitalik 的《Decentralized Society: Finding Web3's Soul》一文中提到了 soulbound tokens(SBT),如果能通過 SBT 建立連接 crypto 和實體經濟的信用評估體系,那麼這類型的項目很可能是另一個 S&P Global Ratings、芝麻信用或 FICO Score,切入信用貸款領域更為容易,這將威脅到 TrueFi 長期願景的實現。

不過,TrueFi 的信用評估體係也包含了鏈上數據,形成更加綜合的評估方案,隨著未來鏈上數據維度的豐富,TrueFi 未必會輸掉與 SBT 為代表的 DID 的競爭。

3.2 項目競爭優勢及護城河

TrueFi 現在的核心優勢有兩方面:

風險管理措施。TrueFi DAO Pools 和 TrueFi Capital Markets 都採用了雙層評估結構:先評估借款人,再評估單筆貸款,這裡借鑒了傳統金融體系的風控流程。信用貸款在貸前的審批評估,只能基於審批當時的數據和信息進行判斷,評估模型無法將放貸之後的尾部風險納入其中,所以從審批開始的貸前-貸中-貸後 3 個環節的風險管理措施就非常重要。由於我們無法得知 TrueFi 具體的風險管理模型和參數,單從 TrueFi 在 5 月給三箭資本放貸一事來看,可能其貸前風控存在問題,不過這一筆本該今年 8 月到期的信用貸款卻在 6 月份提前償還,也說明了 TrueFi 具有優勢的貸後風險管理能力。在選擇借款方以及貸款條件中都幫助到了 TrueFi,才能維持 0 壞賬率。今年 8 月貸款集中到期,可能會再次檢驗 TrueFi 的風險控制能力。總的來看,在所有未到期的貸款中,Alameda Research 還有 3504 萬美元需要償付,佔比約 13%,Amber Group 還有約 6586 萬美元需要償付,佔比約 1/4,Wintermute 還有約 9200 萬美元需要償付,佔比約 35%。除此之外,債務人還包括 Bastion Trading、Folkvang 等。不過,上述債務人暫時沒有爆出存在破產或違約風險,現在看來剩餘債務暴雷的概率不大。

業務的可擴展性。TrueFi Capital Market 業務是利用其他項目方與機構的獲客能力和策略,同時輸出 TrueFi 的風控能力。這個業務是利用了兩方面的優勢:(1)TrueFi 對於大的風控層面的把握;(2)Manager 設立之後需要挖掘足夠多且優質的借款人維持業務良性地發展。隨著 crypto 走向主流人群,創始團隊在傳統金融領域的資源積累,例如多位高管在頭部金融領域的工作經歷,也有機會進一步導入到 TrueFi 中。

4. 風險

來自信用貸款賽道其他項目的競爭。同細分賽道的 Clearpool 到現在為止運行穩健,可能在這一輪熊市能活下來並發展壯大。信用借貸賽道在業務模式上也有區別,比如 Goldfinch 是吸納鏈上存款放款給鏈下商戶,可通過磨合自身的風控模型切入中小機構信貸市場。

信用 DID 逐漸成熟也可以成為信用借貸的技術基石,打破當前風控模型的獨家性。TrueFi 現在的風控手段具有一定的獨家性,如果現在 DID 更為成熟、納入的數據維度更多,那麼就有切入信用貸款的可能性,可能會形成優於 TrueFi 的新風控範式。

監管措施對於 crypto 領域的收嚴,導致下游需求萎縮。這一輪穩定幣 UST 的崩潰,引發了主要經濟體監管機構的重視,未來可能會加強穩定幣相關領域的監管,同時加強對 crypto fund 投資行為、資產負債表等方面的管控,這可能會影響到信用貸款賽道的空間。

第四節:初步價值評估

1. 核心問題

(1)市場空間

即便是數字貨幣的總市值停留在當前水平,基於 TOP 5 非穩定幣幣種的永續合約資金套利,就有年化千億左右的容量,這還不包括中心化交易所、AMM 的做市需求。如果未來比特幣的 “數字黃金” 敘事最終能在一定程度上實現,以及以太坊等功能型公鏈的進一步成熟,整個市場基於套利和做市的需求會進一步擴大。現階段以交易類投資機構、資管公司為主要客戶群體的信貸需求也會隨之增長。

(2)下游需求的周期性

信貸需求是一個順週期需求,現在 crypto 的信用借貸主要運用於做市、套利等金融活動,特別是套利是相對更滯後的需求,因此信用借款的需求爆發期可能更為滯後。那麼 TrueFi 這一類項目可能是強週期性標的。

從當前存續期內的信用貸款來看,最後一筆申請時間在 6 月,在可預見的周期內,TrueFi 的業務可能會越來越慘淡,直至市場走出熊市底部周期。

(3)SBT 等成熟之後對於 TrueFi 信用評估模型的替代

Web3 並不會完全取代 Web2 和 Web1 的信用體系,那麼現階段 “鏈下數據為主鏈上數據為輔” 這樣的需求還會存在。而且 TrueFi 現在在逐漸增加鏈上的維度,SBT 的出現不會立馬替代它。而且,傳統世界的資產並不會很快全部上鍊,一個純鏈上 DID 的可能無法解決違約風險,這類型問題的處理或許仍然需要鏈下的協助,那麼 SBT 這一類 DID 在應用場景上會有局限性。TrueFi 已經搭建了為違約風險訴訟準備的 TrueFi Foundation,如果能利用好現在基於實體和鏈上兩方面的風控手段,反而可能更有優勢。

2. 估值水平

鑑於 TrueFi 的業務強週期性,未來一段時間傳統的估值指標,例如 PS、PE 很可能會由於業務的冷卻而飆升。同時,TrueFi 並沒有經歷一個完整的牛熊週期,可以參考的過往歷史指標時間維度還不夠。

對於 TrueFi 的投資可能仍然要從大周期和業務量的逐步回升來進行模糊的判定。以下指標有助於我們進行判定:

(1)需求前瞻指標:永續合約資金費率、期限利差、Gas Fee 等可代表市場熱度的指標;

(2)規模指標:TVL、Total Loans Outstanding;

(3)風控指標:壞賬率;

(4)利潤指標:Fees paid to stkTRU;

(5)流動性指標:TRU 質押率。

如果以上指標好轉,項目的內在價值會提升,特別是需求指標和規模指標。

3. 初步價值評估總結

即便從當前套利和做市的下游需求來看,信用借貸是 DeFi 中未來非常具有潛力的賽道之一。隨著 DID 等其他基礎設施的成熟,信用借貸的應用場景和需求規模將更加豐富。

TrueFi 不論從 TVL、已放貸款等規模指標來看,還是從這一次安全度過 CeFi/DeFi 暴雷潮來看,已經成為了這個賽道內非常具有競爭力的項目,其主要競爭優勢來自於風險管理措施和未來業務的可擴展性。

TrueFi 團隊在傳統金融領域具有資深的從業經驗,能夠將過往風險管理的認知和經歷移植到項目中。特別是現在信用 DID 等基礎設施和其他鏈上風險管理措施比較欠缺的階段,這種經驗和能力能夠幫助 TrueFi 應對影響較大的風險事件。近期與 Woo Network 的合作也能說明 TureFi 並不固守自身業務範疇,還願意創新產品,在風險可控的前提下滿足客戶的新需求。

估值角度來說,TrueFi 下游需求的強週期性導致了其估值更類似於傳統週期股,在熊市中 PE、PS 等指標會進一步惡化。未來在風控指標沒有惡化的前提下,如果需求指標和業務規模指標紛紛出現好轉跡象,TrueFi 就可能更具備投資價值。

第五節:參考資料

1. 項目機制

2. 項目數據

Dune:

https://dune.com/tt_tyler/tru-staking-burnsDune:

https://dune.com/queries/636881/1186840Linkin:

https://www.linkedin.com/company/trusttoken/people/

Uniswap:

https://info.uniswap.org/#/pools/0xd7c13ee6699833b6641d3c5a4d842a4548030a82

3. 其他數據

Dune:

https://dune.com/scottincrypto/Maple-Deposits

幣安:

https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

Cryptoquant:

The Block:

如果以上內容存在明顯的事實、理解或數據錯誤,歡迎給我們反饋,我們將對研報進行修正。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。