隨著 ETH2.0 的日益接近,Layer2 毫無疑問成為了最受關注的賽道

作者:Claire Tang、Shu Quan ,Ti Capital 研究員

封面: Photo by Pan Yunbo on Unsplash

目錄

- 模塊化與區塊鏈擴容

- 區塊鏈的擴容需求

- 擴容的演進-為什麼走向模塊化?

- Rollup 的原理

- Rollup 如何運行?

- Rollup 費用模型

- Rollup 賽道競爭格局

- 競爭格局分析

- Optimistic Rollup vs zk Rollup

- Layer 2 的展望

- Layer2目前面臨一些問題

- 對 Layer 2 的一些思考

模塊化與區塊鏈擴容

區塊鏈的擴容需求

區塊鏈擴容就是追求更高的可擴展性,可擴展性的定義是在不增加驗證成本的情況下處理更多交易的能力。擴容經歷了從單片鏈到模塊化鏈的一系列嘗試,重心也從追求可組合性轉變到模塊化。

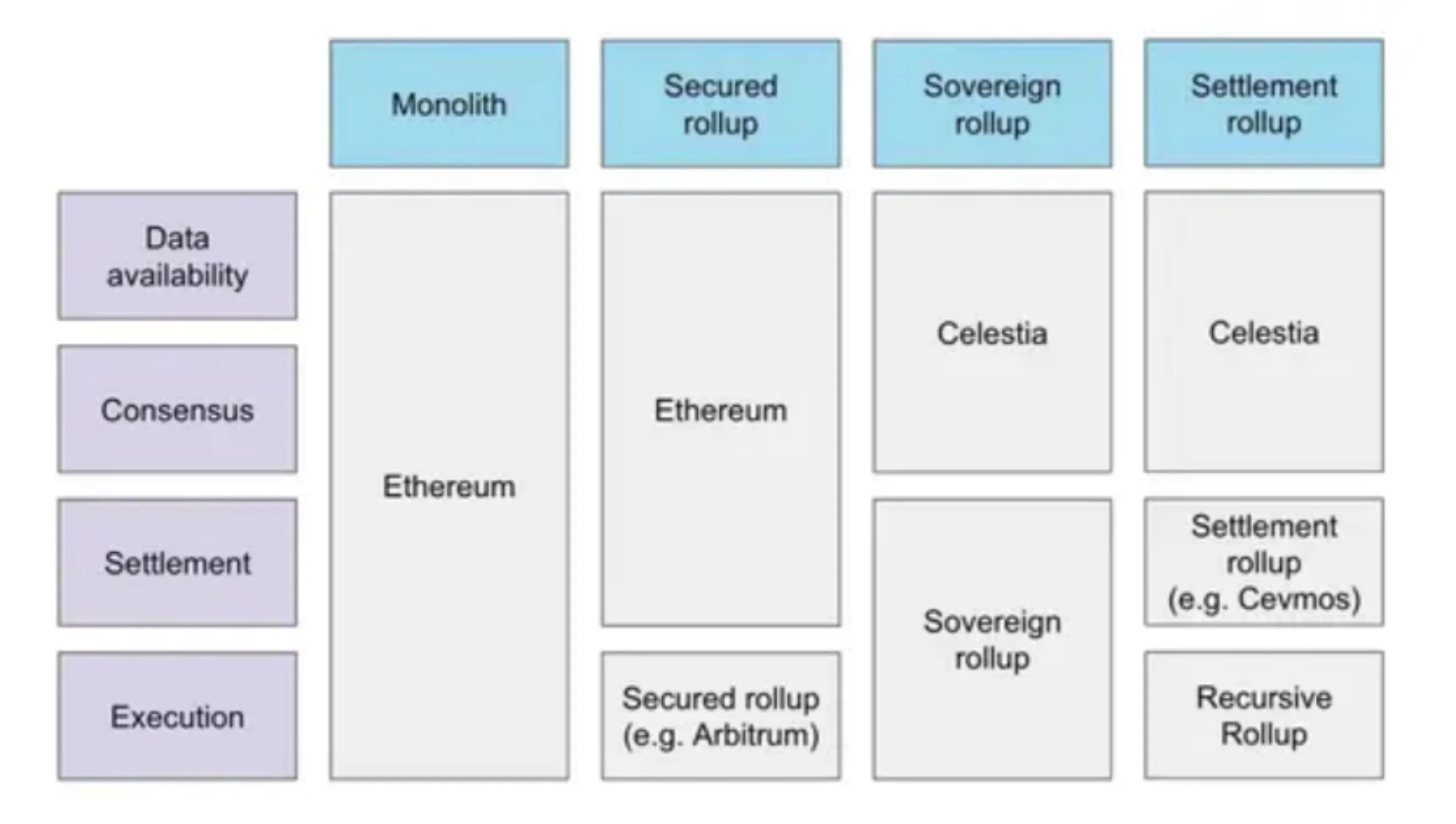

讓我們來回顧一下區塊鏈的構成。區塊鏈中的區塊由兩部分組成:區塊頭和交易數據。我們平時所說的礦工挖礦就是區塊中的礦工(或者節點)通過下載整個區塊的數據,進行複雜計算,以確保交易有效。一個區塊鏈包括四個模塊,分別是執行、結算、共識、數據可用性(後來提出)。如上圖所示,單片鍊是四個模塊同時在主鏈上運行,Rollup 則是將執行層與主鏈解構。單片鏈依賴單個強大的節點,例如 Solana 的超級節點,雖然處理速度很快,但是因為太依賴單一節點,很容易宕機。展望未來,只存在幾個單片鏈一定是無法實現區塊鏈的擴容願景的。

擴容的演進-為什麼走向模塊化?

區塊鏈可擴展性的問題,即區塊鏈擁有更多吞吐量的同時保持較低驗證成本的能力。增加吞吐量有兩種方法:第一是增加區塊大小,例如,單片鏈(Monolithic)包括 Ethereum、Solana、BSC、Avalanche 等,是通過擴大區塊來增加吞吐量,但這樣不可避免地來帶了中心化的問題,第二是縮短出塊時間,但都不太現實。通過模塊化可以將區塊鏈分成不同的模塊,各個模塊各司其職,以便更好地進行資源定價,並且也避免了區塊過大過於中心化的問題。

在這個背景下,我們今天的主角 Rollup 應運而生,Rollup 主要是就是將執行層從主鏈中解構,將執行層放在鏈下,Rollup 在主鏈上發布交易數據,這些數據在被發佈到主鏈前被壓縮並作為 call data 發布,由此主鏈上的礦工可以執行並從頭構建 Rollup 狀態。有了新狀態後,礦工通過欺詐證明或者有效性證明對數據進行驗證。

Rollup 的提出為區塊鏈擴容和模塊化引入了一個很好的思路,不過雖然數據被很好地壓縮上鍊,但是仍然需要將所有數據都發佈到 L1。而以太坊目前在嘗試的分片和一些專用 DA 層(例如:Celestia)允許每個節點只需下載部分數據就可以重建所有鏈的區塊。

目前來看,以太坊還是當之無愧的公鏈之王,新公鏈的出現也無法撼動以太坊的地位。而且以太坊的分片 Danksharding 為數據 Blobs 提供區塊空間,以支持更高交易量的 L2 擴容方案。由於以太坊 2.0 中的分片技術還未落地,模塊化 DA 層方案也還在醞釀當中,Rollup 成為當下以太坊擴容的必經之路。雖然 Rollup 已經吸引了大量的關注,但是很多項目都還在開發階段。本文將通過分析 Rollup 賽道的幾個重點項目,抽絲剝繭地分析 Rollup 的優劣,目前的競爭格局,以及未來可能的擴容方向。

Rollup 的原理

Rollup 如何運行?

Rollup 其實就是一個鏈上智能合約加上鏈下節點(區塊生產者),通常交互過程如下:

- 用戶將智能合約的部署交易發送到鏈下節點

- 節點在本地部署創建新的智能合約交易

- 節點計算出新的狀態根(merkle 根)

- 該狀態根被被提交至以太坊

- 通過欺詐證明或者零知識證明來驗證該狀態根

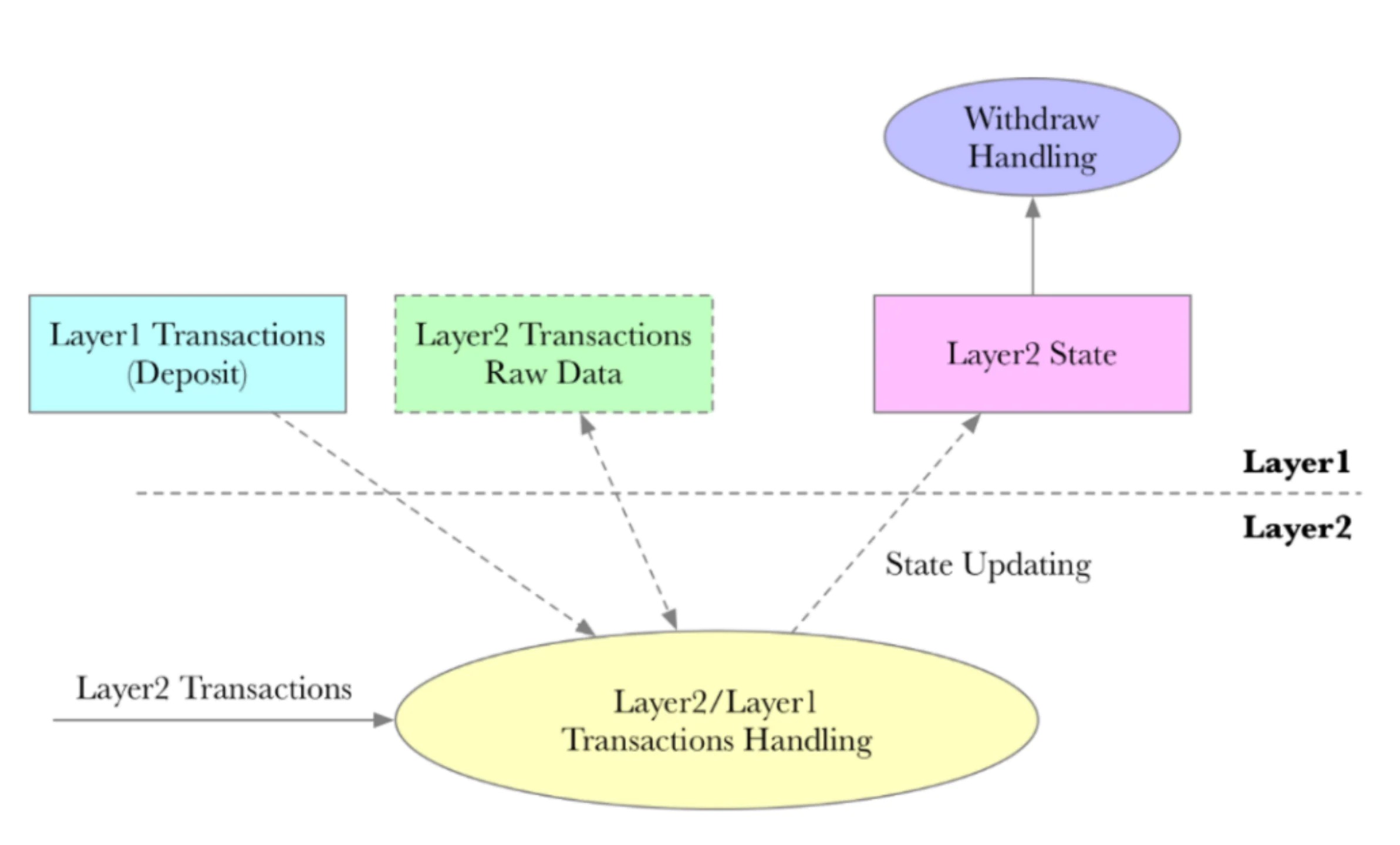

以下是一個簡易的 Layer 2 模型,除了第一層交易(支付和存入),所有交易都在第二層執行,交易數據壓縮後形成 call data,並同步回傳到第一層,這個過程稱之為使數據可用。我們平時說的四種不同的擴容方案就是針對這個狀態同步時的驗證方式。

Rollup 中最常出現以下三種角色:

- Sequencer:定序器。Rollup 系統中最重要的角色,是一個對 Layer 2 進行排序的全節點,可以直接對 Layer2 進行打包出塊。Sequencer 負責在鏈下存儲和執行,也是 L2 上的區塊生產者(就是前文所說的節點),它們從用戶處收到交易,將它們排序並形成批次,並將交易的狀態根分批傳到 L1 上,以提供數據可用性。

- Prover(僅針對 zk Rollup):這一部分節點的運行環境要求較高,要在特定硬件中,負責計算所有交易,並將它們聚合到一個 zk proof 中。

- Verifier:對 Sequencer 或者 Prover 提交的數據進行驗證,在 OPR 中進行欺詐驗證(一周內傳回),在 ZKR 中進行數有效性驗證(通常在幾秒內)。

欺詐證明即假定不作惡,如果有人發現一個批次的狀態根不正確,驗證者可以將證明發佈到鏈上證明該批次的計算不正確並獲得獎勵,OPR 上的 VM 可以說是 L2 對於 L1 的適配器,確保 L2 上的任何計算都可以 L1 上得到驗證,這也是為什麼與以太坊 EVM 兼容如此重要。

有效性證明通過零知識證明,對每個批次的狀態根進行驗證確認無誤,再將數據傳回主鏈。就是每一次排序交易處理都進行一次驗證,然後傳回主鏈的交易都有一個證明,但也造成了交易速度變慢的問題。

Rollup 費用模型

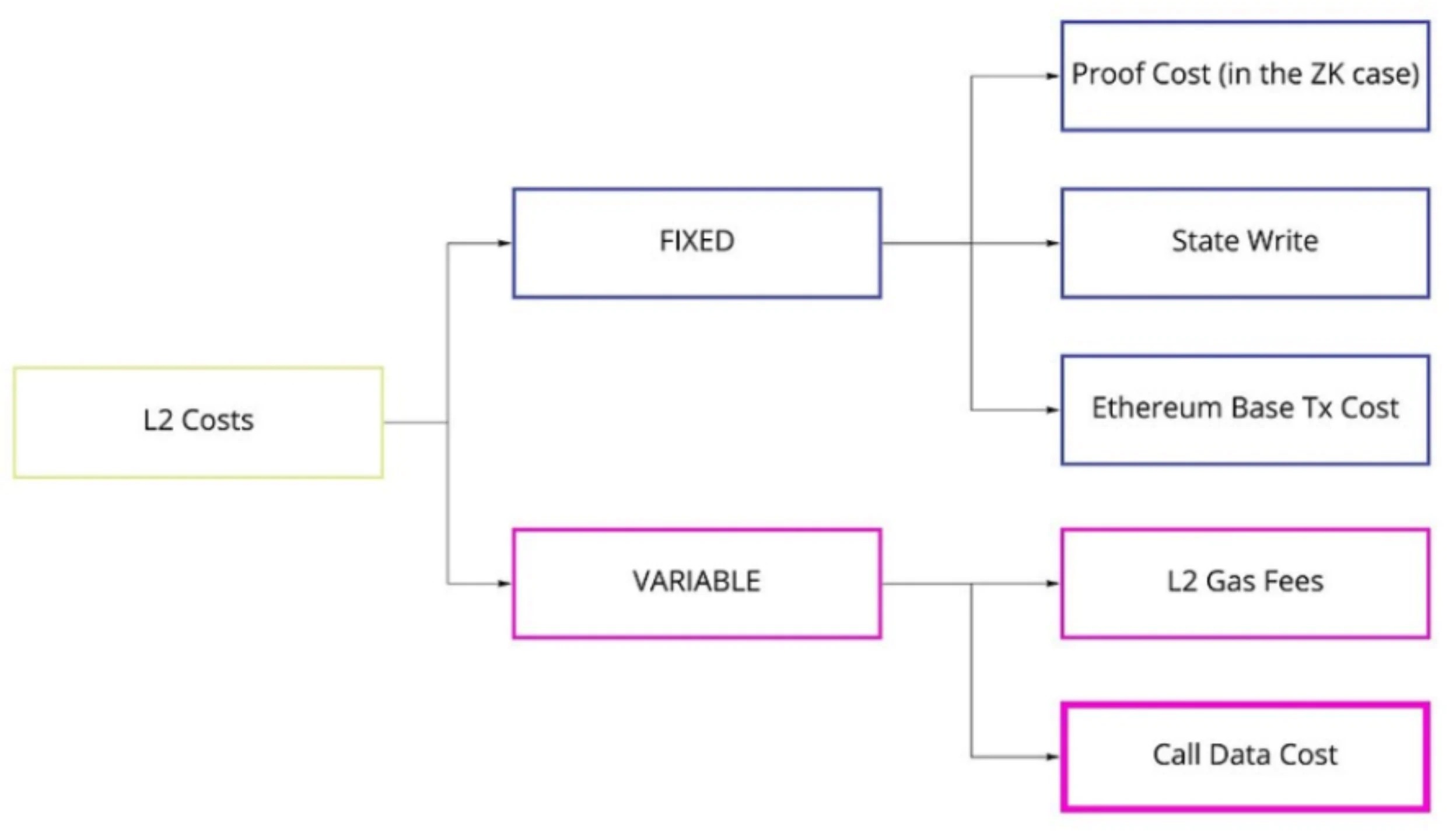

在了解了 Rollup 的運行機制後,我們有必要看看它的通用計費模型,以及如何對其進行資源定價。Layer2 上的費用主要包含在 L1 上發布 call data 的費用以及 L2 運行 Sequencer 的費用。而這兩部分費用又可以被拆解成為固定成本和可變成本。具體的費用模型如下:

固定成本(L1):

- 驗證成本(僅在 zk rollups 的情況下)=gas 範圍,通常基於 rollup 提供者

- 狀態寫入成本=20,000 gas

- 以太坊基礎交易成本=21,000 gas

可變成本:

- 每筆交易以 gas 的形式將 call data 發佈到以太坊

- 在以太坊上發布 call data 所需的 gas 費是非 0 字節固定 16 gas,0 字節固定 4 gas

- L2 gas fee=通常相當便宜

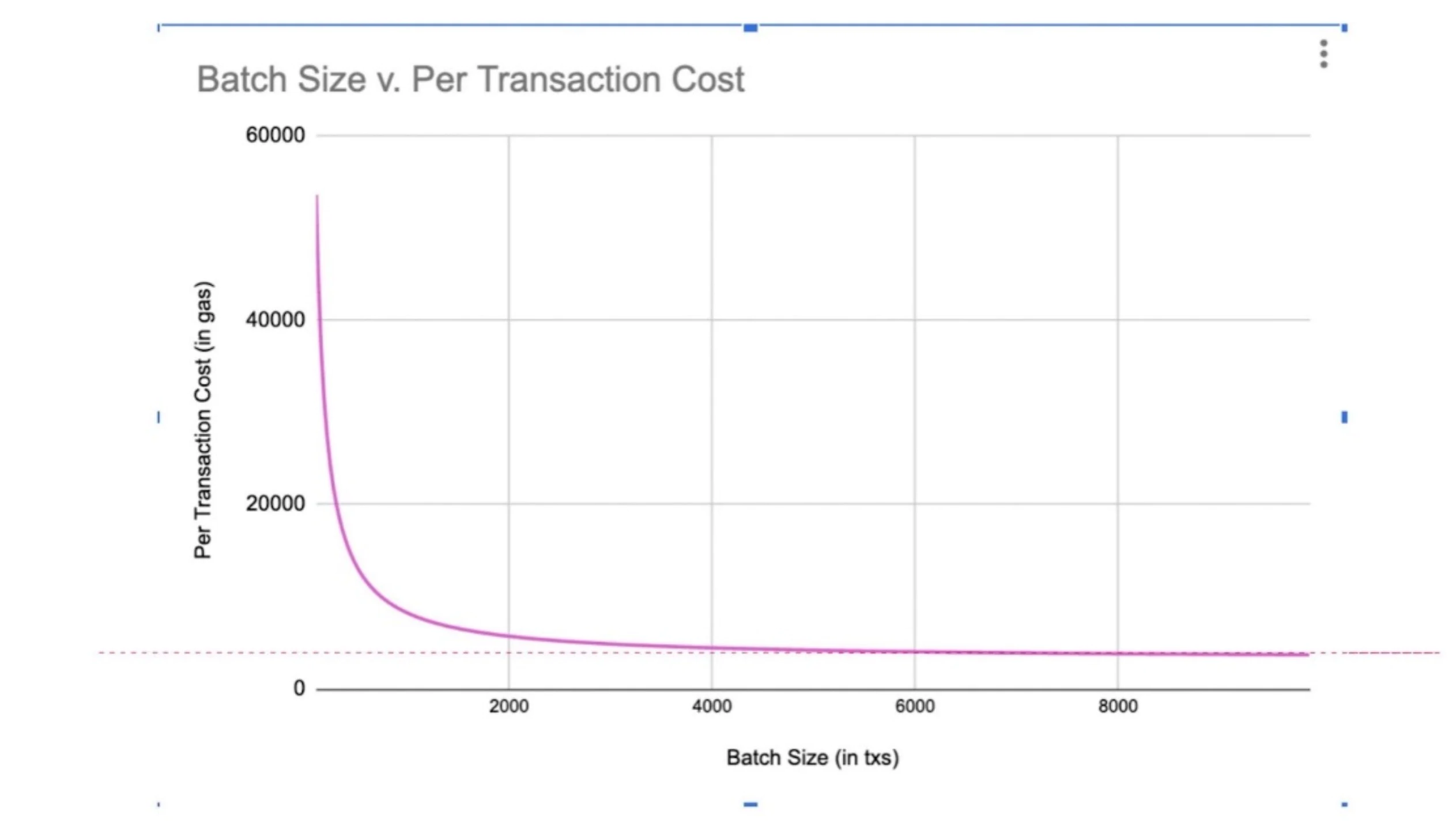

因此,在 Layer2 上的總成本=固定成本+(交易規模*call data 所需 gas),可以看到,這個公式中唯一的變量就是交易規模。

根據以上費用模型,理論上來說,交易規模(batch size)越大,用戶的 per transaction 費用越低。交易越多,成本將呈曲線型遞減,這是 Rollup 天然的優勢,用戶越多越便宜。並且 Rollup 的交易地板價依賴於 ETH 主網 calldata 費用,由於 EIP 4488 可以將 calldata 以 “blob” 的形式發布,將非 0 字節數據的 gas 由 16gas 降至 3gas,較大程度降低 Rollup 主網的交易成本,0 字節也能適當降低。

那為什麼前段時間的奧德賽活動暫停,用戶的 per transaction cost 會比以太坊還高?理論上來講,L2 在擁塞情況下都會有 gas 飆升的情況,主網測試期間,為了讓流量保持適度水平,Arbitrum 有容量節流措施,當流量達到閾值時,L2 gas fee 會自動增幅,像以太坊一樣。

具體來說,Arbitrum 之前使用的虛擬機 AVM 能承載的網絡容量不夠,大量用戶湧入使得 computational gas 拉升最高超過 1000 倍,佔用過多帶寬,在節點數量不變的情況下,整個網絡處理交易能力大幅下降,導致 gas 費飆升。基於 WASM 技術的 Nitro 就是來解決帶寬這個問題。Nitro 是基於 WASM 技術構建並將 Geth 核心編譯到 Arbitrum 中,還提供了新的批處理和壓縮系統,因此與 EVM 更加兼容且預計比當前執行速度快 20 至 50 倍。同時,這個事件也和 GMX 有很大關聯,GMX 上調了最小交易費用,使得整個網絡的平均 gas fee 飆升。GMX 作為 Arbitrum 上鎖倉量最大的項目,還被選入活動任務,可以看出 GMX 對於 Arbitrum 網絡的影響力和議價能力非常大,而這也是一種網絡過度集中的體現。

Rollup 賽道競爭格局

競爭格局分析

Optimism & Arbitrum

Optimism 和 Arbitrum 都使用 Optimistic Rollup,他們在架構上基本相同,通過 sequencer 對交易進行執行,並分批次將交易數據和狀態根提交到以太坊主網。Optimism 和 Arbitrum 的主要區別在於欺詐證明方式的差異,以及對於 MEV 處理的不同。

a. 欺詐證明方式

OP 使用的是單輪交互型欺詐證明,如果某個 Rollup 區塊的交易數據存在爭議,則需要發起一輪爭議挑戰並質押保證金,然後 Rollup 協議在 Layer1 鏈上對所有 Rollup 區塊裡的交易重新進行一遍計算來驗證,這樣欺詐證明是單次的、及時的,但也佔用了更多區塊空間,因此鏈上 L1 執行需要更多 gas。

而 Arbitrum 使用多輪交互型欺詐證明**,**即通過二分法把這個爭議每次分成兩半等待挑戰者來挑戰其中一個,持續進行到只對單個步驟存在爭議,L1 的仲裁員這時候通過查看指令實際執行的操作來解決爭議。好處的話,可以以更低成本解決大於一個交易的爭議。相比 OP 重演一遍有錯誤的交易所佔用的區塊空間,Arbitrum 在 L1 的成本部分會相應減少。

b. MEV 處理方式

同時,兩者在礦工可提取價值(MEV)上的處理方法有差異。Rollup 上的 MEV 和 Layer1類似,因為 Sequencer 也是具有出塊權的節點。Optimism 使用 MEV 拍賣(MEVA),認為排序權是有價值的商品,所以通過拍賣來獲得重新排序的能力,這個就跟礦工通過鏈上打包出塊並確保網絡安全一樣,Optimism 將 MEV 獲得的收入用於資助生態內的公共產品。Arbitrum 則使用 Fair Sequencing Service (FSS),致力於將系統內的 MEV 降到最低。主要是通過 Chainlink 語言將用戶被加密的交易進行網絡排序,並使用 Aequitas 協議執行先進先出(FIFO)排序策略,防止交易順序被操縱。

MEV 對於用戶來說就是徵收了無形的稅收,讓套利者操縱訂單,人為抬高執行價格,獲取利益。而把 MEV 收入用於公共事務也無法解決不良 MEV 背後的有害於經濟的動機,尤其是惡意 MEV 的發生。如果一個大戶在 Uniswap 上面提交了一筆大額轉賬,礦工可以通過機器人搶跑交易獲得遠高於交易費的收入。這將意味著,我們網絡中每個訂單都會向拍賣贏家開放,而且零風險,包括搶跑交易、反向交易、三明治交易策略等。而且,拍賣贏家還可以通過停止/延遲交易以懲罰那些他們沒有獲利的交易,因此,如果你設定嚴格的 Uniswap 交易滑點,那拍賣者可能會無限期扣留你的交易。交易排序如此重要,並且是個一直困擾著以太坊的問題,MEVA 不會是解決方法。

c. 生態發展/鎖倉量

目前 Optimistic rollup 的鎖倉量大概佔整個 Layer2 的 80%,而且生態部署比 ZK Rollup 更加成熟。雖然官方列舉了很多項目,但是真正有用戶基礎和交互的其實不多。Optimism 上面最大的項目包括 Synthetix、Uniswap、Perpetual,Arbitrum 上則是 GMX、Curve、Uniswap,這些都已經佔據了鎖倉量的近 50%,雖然項目方說生態內項目超過 200 個,但排除以太坊上的那些藍籌,其他都是很小的項目。這是 Layer2 面臨的問題,沒有原生優質項目,項目全靠以太坊嫁接,自己生態裡面項目又不行,沒有用戶,沒有鎖倉就沒有意義。

如果僅比較 Optimism 和 Arbiturm,在生態繁榮度上可以看出,Arbitrum 略勝一籌,也部署了更多 DeFi 藍籌項目。這與 Arbitrum 上線後的先發優勢和開放程度有關。這兩個都項目都是在 2021 年 9 月 L2 爆發後鎖倉量有了爆發性增長,Arbitrum 之前手續費低,加之最先實現 EVM 完全兼容,因此具備先發優勢,並與項目積極合作,生態上吸引了更多項目率先部署,剛上線就有眾多明星項目支持,如 Uniswap、Balancer、Curve 等,而 OP 增長放緩,當時只有 Synthetix 深度參與。

zkSync

ZkSync 使用 SNARK 技術構建,相比 STATK 優勢是空間佔用更小,技術相對成熟。好處是,很多功能已經上線可以使用。ZK Sync 對 EVM 比較友好,可以做到字節碼兼容。ZkSync 生態方面沒有部署什麼大項目,目前鎖倉大部分是通過 Zigzag 這個項目。官方宣傳的 Curve、1inch,Yearn 等頭部 DeFi 項目也都沒有上線,生態發展比較停滯。隨著 zkPorter 的加入,zkSync 2.0 最先開啟 Volition 模式,不過目前 Starknet 最新版本也上線了 Volition 模式。

Starkware

a. 技術

Starkware 使用自己發明的 STARK 技術,比起 ZK Sync 使用的 SNARK 技術,STARK 證明生成地更快,但驗證證明時間慢,且更難兼容 EVM。Starkware 的藍圖是希望開發自己的生態,不追求 EVM 兼容。目前 StarkEx 上 95% 的鎖倉量都在 dYdX 上,而不確定性是 dYdX 剛剛宣布使用 Cosmos SDK 擴展其應用鏈,這將為 StarkEx 帶來巨大的不良影響。dYdX 希望能成為最大的鏈上衍生品交易所,在其 V4 中非常強調去中心化,而我們知道 Layer2 目前都是非常中心化的。Cosmos 可以允許各個協議進行模塊化定制各自的鏈,並且 dYdX 對可組合性要求沒有那麼高,因此遷移成本沒有那麼大,而且 dYdX 代幣也許會因為成為 L1 獲得更多的價值捕獲。而 UniSwap 這種項目則不會離開以太坊,另闢公鏈,因為它們對可組合性的要求很高。

況且,據說 dYdX 沒有寫過一行 Cairo 的代碼,都是 Starkware 團隊幫他們寫的,由於和 dYdX 合作的時候 Cairo 還沒有開發出來,而且 Starkware 滿足不了 dYdX 要求的 TPS。所以現在他們選擇 Cosmos 也可以看出,未來開發者更喜歡開放的生態,像 Cosmos 和以太坊就是很好的例子。Starkware 的生態其實是比較閉塞的,說的好聽點就是類似 IOS 和安卓的對比,有點像波卡,都是在自己的生態裡面堅守,但是現在波卡生態表現也很一般。

b. 生態發展

StarkEx 上 dYdX 出走後帶走了 95% 的鎖倉量,StarkNet 今年 2 月主網剛上線,目前 TVL 只有 56 萬美元。生態發展非常一般,還沒有頭部項目,不過 Aave,Maker 等頭部項目都計劃支持 StarkNet。由於 Starkware 想跳出以太坊的生態不搞 EVM 等效,而 Cairo 語言由於原生的一些優勢也許可以實現一些以太坊不能實現的事情,比如支持更高計算力的遊戲、聚合跨鏈流動性(dAMM)等。

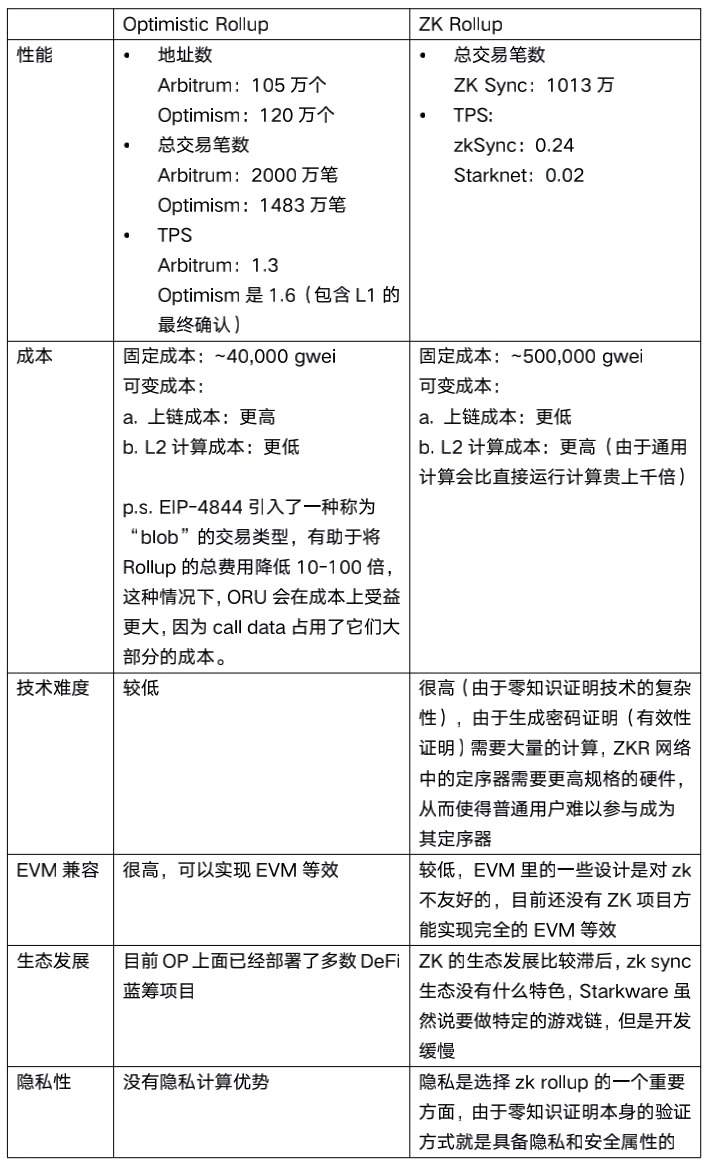

Optimistic vs zk rollup

目前 OP 性能優於 ZK 是毋庸置疑的,以下表格將通過多個維度進行闡述:

Layer 2 的展望

Layer2目前面臨一些問題

a、中心化

眾所周知,Sequencer 作為二層的區塊打包者,是官方運行的,且不接受新的 sequence,官方擁有打包區塊和壓縮數據的權利,因此非常中心化。雖然 Starkware 在進行社區提案,可以允許更多的節點加入 Sequence,但是目前情況就是不夠去中心化。加之 Arbitrum 之前的宕機,以及這次奧德賽活動的暫停都驗證了這一點。那麼未來 Layer2 的安全性要怎麼保障?可能只能靠社區發起提案,允許更多節點加入 sequence,而不是只由官方來運營。

b、無法快速獲得最終性

雖然在所有官方文獻中都提到 Layer2 的優勢在於其更高的效率和 TPS,比 Layer1 要快 100 倍,但是根據各大 Layer2 的官方數據,目前 Layer2 的真實 TPS 其實比以太坊主鏈還低幾十倍。這是為什麼呢?主要是由於 Layer2 上交易本來就分為兩部分,L2 上的交易加數據發布 L1,加上 L1 上的驗證。Layer 2 官方所宣傳的 TPS 其實只涵蓋了第一部分。也就是說,用戶在 L2 上提交交易後,馬上獲得的交易成功或者失敗的反饋,僅僅只是 L2 上的一個確認,而這不代表這筆交易已經完成,因為它還沒有獲得 L1 的最終性。

c、生態和用戶需求

目前大的項目對 Layer 2 幾乎沒有需求,例如借貸和 dex,UniSwap、Aave 這種項目在 L2 上只有幾千萬的鎖倉量,基本可以忽略不計。因為現貨交易和借貸的用戶並不會在意他們的交易在幾秒鐘或是幾分鐘之內完成,所以在以太坊上交易還是在 L2 上交易對他們的影響並不大。然而,比如合約和遊戲對於速度的要求就會非常高,所以他們如果能夠得到一個快速反饋,會對他們的體驗感有非常大的提升,而這也是 Rollup 的優勢。所以,對於 L2 需求比較大的目前可能只有衍生品和遊戲了,因為這兩個賽道更加註重快速交割,例如 dYdX 和 IMX。

4.2 對 Layer 2 的一些思考

Layer 2 目前的定位其實有點尷尬,排名第一的 Arbitrum 鎖倉量勉強排進前十,甚至比一些早已不溫不火的新公鏈還要低。未來要怎麼去吸引更多的用戶是每個 Layer2 項目方都需要去思考的問題,我們到底需不需要 Layer2,他在性能上是否真比其他公鏈有優勢?目前大家對他最大的期待其實就是可以為以太坊擴容,因為它是在共享以太坊安全性的同時,可以兼容 EVM,也就是為以太坊生態的開發者和用戶提供相同的開發環境和使用體驗,共享以太坊強大的用戶和開發者社區,因此,是目前呼聲最大的擴容方案。但是未來要怎麼吸引新用戶和新資金入場呢?

由於目前 Layer2 真的不是很火,生態和鎖倉量都很一般,用戶還是偏向使用 Layer1 而不是 Layer2。我認為未來的增長點一方面是建立在大型項目的遷移,例如 Uni、Aave 這些將重心放在 Layer2 上。像 dYdX、IMX 這種對速度和交互有所要求的會更有可能,因為它們要么選擇 Layer2,要么選擇新公鏈。不過 dYdX 已經出走,因此,IMX 作為一條遊戲公鏈也許比其他公鏈更有希望。又或者生態內出現現象級項目,轉化存量用戶的同時,吸引新資金進場,就像今年年初的 Stepn;還有可能未來在某一時點,使用 Layer2真的能夠實現大規模降費,或者能夠實現更快的最終確定性。

其實市場的爆發都需要新的敘事,向 2021 年新公鏈的爆發是因為以太坊沒辦法擴容,Layer2 的技術又還不成熟,加之外部宏觀環境的放水導致新進資金比較多,因此導致爆發。2020 年的 DeFi 也是如此,在技術發展到一定時期,應用逐漸落地,加上使用場景和用戶的進入,以及較好的宏觀環境。目前,我們到了一個比較尷尬的地步,好像故事都講的差不多了,於是把目光放到了 Layer2 上面,其實也是舊瓶裝新酒,把老概念拿出來炒作。但是如果這個賽道沒有耀眼的技術進步,也沒有更大的性能提升,憑什麼用戶要買單呢?未來如果 Layer2 要發展,要壯大,一定需要在性能和生態發展上更上一層樓。而且現在市面上也有 Cosmos 這種模塊化的公鏈,還有以太坊的分片、作為 DA 層的 Celestia,勢必分流 rollup。雖然包括 V 神在內的一眾加密領袖認為,未來的區塊鍊是以基於 rollup 的以太坊為核心的,雖然 V 神一直很看好 Rollup,但是不代表市場一定會買單。也許未來就是由超級應用驅動的多鏈生態呢?或者未來是由模塊化 DA 層和以太坊結算層作為主導呢?是否我們都對 Layer2 的敘事產生了不切實際的期待?

寫在最後

公鏈技術的發展從只有以太坊一條鏈,發展到多鏈世界,到模塊化區塊鏈,擴容方案層出不窮,一直都在進步。在技術的發展下,用戶、開發者、公鍊是相互依存的關係。如何增加用戶粘性,能夠像依賴以太坊那樣是 Layer 2 項目方需要思考的,而且開發的友好、生態和社區的建立的重要性也是毋庸置疑。Rollup 可以說是區塊鏈擴容奠定了很好的基礎,但目前情況來看一定不是終局。主要是因為 Rollup 的中心化、過度吹捧的性能,以及略顯潦草的生態發展。不過以太坊在開發的分片和 Celestia 的專屬 DA 層或許會是未來能夠使 Rollup 繼續發揮模塊化區塊鏈優勢的方向,“rollups on rollups” 或將成為未來趨勢。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。