zkSync 面臨的挑戰主要來自 alt L1 和對 EVM 高兼容的 Layer2

原用標題: zkSync:如何找到不可替代的發展方向?

TL;DR

- zkSync 處於發展初期,大量應用未上線,已上線應用以提供基礎功能的 DEX、DeFi、橋、基礎設施、NFT 為主。

- zkSync 1.0 定位為支付解決方案,2.0 解決 “可組合” 問題,要獲得突破性發展,zkSync 需要找到不可替代的發展方向,也需要針對 StarkWare 構建差異化優勢。

- zkSync 生態項目的原創性、創新性,下一階段要實現的 “隱私性”,可以成為 zkSync 的可拓展優勢。

- zkSync 有比較大的可能成為 10 億美元以上估值的獨角獸。

以太坊 Layer2 相對於 alt L1 有著明顯的安全性和去中心化優勢。競爭公鏈經常被曝出宕機、安全事故,Layer2 很少有這樣的消息。

在所有 Layer2 中,ZK Rollup 系的 Layer2 又是以太坊分支中最正統的。它在所有 Layer2 中最安全。而且隨著交易人數的增加,每個人分攤到的交易費會降低,有比較好的擴容效果。

因為這些原因,ZK Rollup 系 Layer2 廣受支持。例如錢包項目 Argent 就曾表達過對 ZK 系的偏愛,Argent 表示不會支持 Optimistic Rollup 生態,因為其將專注於 ZK 系的 zkSync 和 StarkNet。

大家對 ZK Rollup Layer2 的期待主要寄託在 zkSync 和 StarkWare 上。嗶嗶 News 研究了這兩個生態中的 100 多個項目,本文將解析 zkSync 生態的現狀、特點、挑戰、發展方向,以及未來展望。

zkSync 概況

簡介

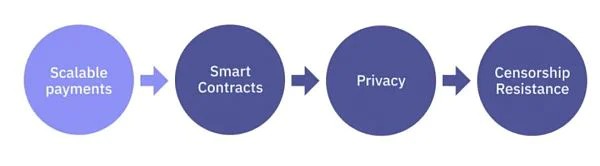

zkSync 是由 Matter Labs 開發的 Layer2,採用 ZK Rollup 技術。zkSync 最開始主打支付場景的擴容。因為 gas 費低,很多用戶用 zkSync 1.0 做 Gitcoin 捐款。

2021 年 6 月份,Matter Labs 推出 zkSync 2.0,致力於解決 DAPP 間的可組合問題,以及擴容效果的進一步提高。

就發展階段而言,zkSync 已經實現路線圖中的 “可拓展支付”、“智能合約” 目標,現在官方專注於升級 2.0 版本(還在測試網階段),對 “智能合約”、“可組合性” 的嘗試應該會有更多努力和改進。

未來,zkSync 將陸續解鎖 “隱私” 和 “去中心化” 階段。ZK Rollup 的 ZK(零知識證明)部分在隱私保護上有天然的優勢,zkSync 可以將這部分特性釋放出來。而去中心化則意味著 Matter Labs 取消對 zkSync 的控制。

融資信息

Crunchbase 顯示,Matter Labs 總共完成 3 輪融資(種子輪、A 輪、B 輪),共融到 5800 萬美元。

3 輪融資分別發生在 2019 年 9 月、2021 年 2 月、2021 年 11 月,其中 Placeholder、1kx、Dragonfly Capital 全程參與 3 輪融資,聯合廣場風投和 a16z 參與了 2 輪。這些風投圈的名字足以說明權威投資機構對 zkSync 的認可。

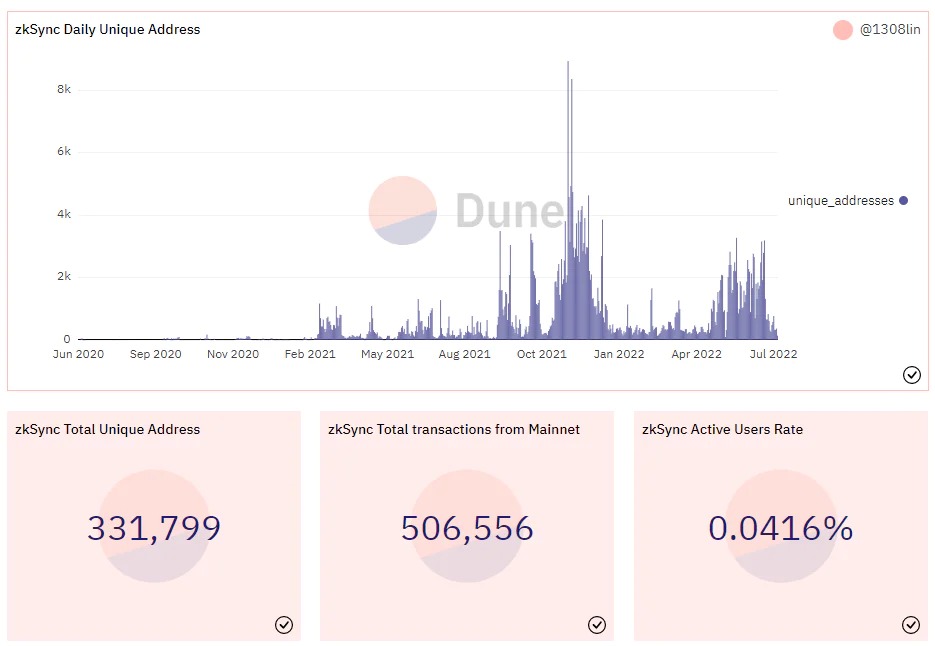

鏈上數據

TVL:5833 萬美元。其中 ETH、穩定幣是鎖倉額主力軍。zkSync 生態的總鎖倉價值在主流 Layer2 中處於中下水平。

獨立地址數:超過 33 萬個。zkSync 獨立地址數在 Layer2 中排名第二,僅次於 Optimism,但是地址的日活躍比例非常低,目前只有 0.04% 左右。

近 2 週以來,zkSync 生態平均每天只有幾百個活躍地址,日交易數也只有幾百筆,遠低於 Optimism 一天幾萬筆的水平。

這說明用戶看好 zkSync 整體的發展,已經提前部署了 zkSync 地址,但是生態還沒有發展到持續繁榮,用戶日日交易的階段。

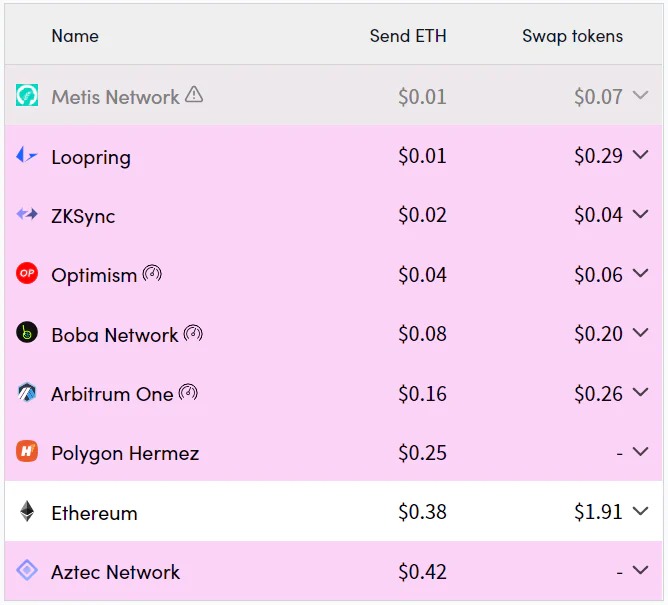

Gas 費:轉賬平均花費 0.02 美元,swap 平均花費 0.04 美元。zkSync 的 gas 費優勢比較明顯,交互成本大概只有以太坊主網的 2%-5%。

zkSync 各維度的數據,如生態項目數量、日交易量、TVL、協議收入等整體還比較骨感,主要是因為 zkSync 生態還處在發展初期,已上線項目不多。

zkSync 生態應用

zkSync 還處在發展的初期,這體現在生態應用維度上,主要表現為大量項目未上線,已上線項目以 DeFi 和基礎設施應用為主,賽道比較局限。

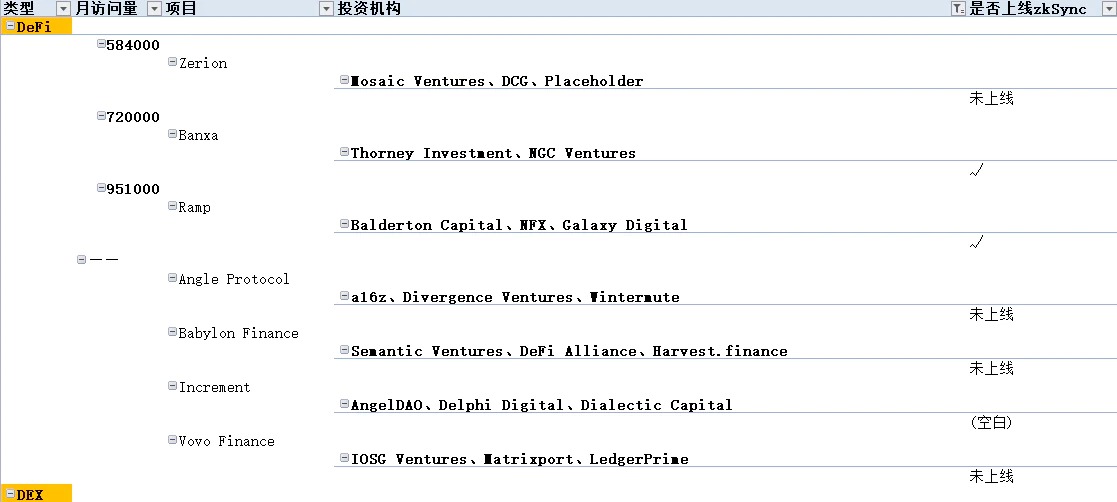

根據統計,已經上線 zkSync 1.0 主網或者 2.0 測試網的非開發工具類項目不到 40 個。其中有 7 個和 NFT 有關,是 NFT 市場或者比較容易開發的 NFT 項目,有 5 個是預言機、瀏覽器這樣的基礎設施,4 個是錢包,DeFi 和 DEX 分別占到 8 席和 4 席。

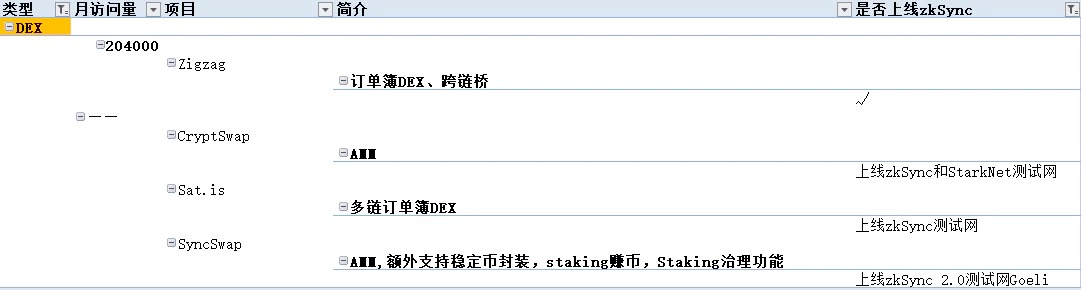

DEX

嗶嗶 News 統計到的 DEX 項目有 11 個,其中只有 4 個已經上線主網或者測試網。

DEX 項目以訂單簿類 DEX、AMM 為主,兩者的代表分別是 Zigzag、Sat.is,以及 CryptSwap、SyncSwap。DEX 作為通證 swap 平台,既是生態剛需,在功能、協議收入、收益分配等維度上也已經有可參考模式,因此是 zkSync 生態中應用最多的賽道之一。

除了基礎的通證 swap 功能外,DEX 們也在拓展一些額外的功能,例如 Zigzag 支持跨鏈,SyncSwap 支持穩定幣封裝、質押、治理,WardenSwap(未上線)提供 NFT 板塊。

DeFi

DeFi 是 zkSync 當前階段最可探索的賽道。DeFi 超越了基礎的 DEX 場景,對於項目方而言有一定的創新余地。在藉貸、投資組合管理、永續合約等方向上,也已經有一些案例供 zkSync 生態項目進行借鑒。

zkSync 生態中,創新類 DeFi 項目有不少已經在其他網絡部署,如專注於做穩定幣收益的 Gro Protocol、資管協議 Babylon Finance。這些項目大部分在 zkSync 中處於未上線狀態。

zkSync 原生的 DeFi 應用如 Mute.io、Trustless 對 DeFi 的嘗試主要圍繞質押、農耕等基礎功能。Increment 致力於構建永續 swap,是比較大膽的嘗試,目前也還未上線。

DeFi 也是最受投資機構青睞的賽道。嗶嗶 News 統計到的 16 個項目中,7 個有融資信息,比例高於其他賽道。機構佈局的 DeFi 項目大部分也處於未上線狀態。

因此整體來看,zkSync 上比較優質、有潛力,甚至殺手鐧級別的項目還沒有就位,生態處在爆發前夕。

基礎設施

基礎設施和錢包是機構熱衷投資的另兩大賽道。基礎設施主要是 ChainLink、The Graph 等全鏈通用型基礎設施。這些項目有非常高的網站訪問量,體現出較高的使用率。

zkSync 生態中的錢包與其他生態相比比較特殊。一些多鏈部署的通用型錢包如 Coinbase Wallet 在 ZK Rollup 系 Layer2 中並不適用。Argent 是 ZK Rollup 系 Layer2 中最重要的錢包,並且為 ZK Rollup 系 Layer2 獨有。

同樣的特點也出現在跨鏈橋賽道。通用型的跨鏈橋如 Hop、Multichain 等在 ZK Rollup 系 Layer2 中也不適用。zkSync 生態中主要使用 Orbiter、LayerSwap 作為跨鏈橋。

zkSync 生態特點和優勢

大量項目未上線

如前文多次提到的,zkSync 生態中有大量項目處在未上線狀態。已上線項目主要是一些提供基礎功能的 DAPP,如 AMM、跨鏈橋、支持農耕和質押的 DeFi、錢包等。

這與 ZK Rollup 系 Layer2 的開發難度有關。zkSync 對以太坊的兼容程度不及 Optimism 和 Arbitrum(zkSync 2.0 測試網也兼容 EVM,但並不是像 OP、Arbitrum 那樣完全兼容或等同 EVM),這導致以太坊生態中的項目遷移到 zkSync 存在阻力,項目要在 zkSync 部署難度比較大。

所以我們看到已經上線的項目比較少,並且賽道比較局限。嗶嗶 News 統計的 60 個項目中,已上線比例不到 60%。

應用也主要位於 DeFi、基礎設施(錢包、橋、預言機等)、NFT 市場和易於部署的 NFT 項目等賽道,像 GameFi、SocialFi 等開放性的賽道還比較貧瘠。

原生應用較多

EVM 兼容程度較差也帶來了 zkSync 生態的第二個特點,就是原生類項目比較多。在 zkSync 生態中,並未看到像 Arbitrum、Optimism 那樣項目大量遷移自以太坊生態的情況。除了基礎設施外,項目大多數為 zkSync 或者 ZK Rollup 原生。

這一方面導致 DAPP 間的可組合實現比較慢。另一方面也意味著項目部署有一定的技術門檻,部署到 zkSync 的項目一般都有比較強的技術能力。

相比於直接從以太坊遷移項目(或者抄襲開源代碼做一個分叉版本)+項目間直接實現可嵌套可組合,zkSync 生態中的項目被要求更加 “自力更生”,這為創新提供了土壤。

在嗶嗶 News 統計的 60 個項目中,同時部署到 ZK 系和 OP 系的佔比只有 23% 左右。而專門部署到 zkSync(未部署到 Arbitrum、Optimism、StarkWare)的項目佔比接近 50%。

ZK Rollup 系 Layer2 有自己獨立的錢包、橋系統,這是 zkSync 和 StarkWare 的共性。而在 NFT、衍生品、DeFi(部分 DeFi 項目也在其他生態部署)領域,zkSync 甚至相對於 ZK Rollup 系 Layer2 也表現出 “與眾不同”,有比較明顯的生態獨特性。

zkSync 估值

目前對於 zkSync 的估值還沒有明確的說法,但是以下數據可以提供一些參考意義。

StarkWare 總融資額 2.73 億美元,最新一輪融資 1 億美元,估值 80 億美元。

Arbitrum 總融資額 1.237 億美元,最新一輪融資 1 億美元,估值 12 億美元。

Optimism 總融資額 1.785 億美元,最新一輪融資 1.5 億美元,估值 16.5 億美元。

到目前為止,zkSync 共完成 5800 萬美元融資。作為 Layer2 賽道四大種子選手,以及長期來看更有潛力的 ZK Rollup 賽道的重要生態,zkSync 凝聚著市場對 ZK 系 Layer2 發展的期望。無論是資金還是市場情緒,zkSync 都有足夠的支撐。

此外,zkSync 還承諾會有生態原生通證,未來 zkSync 去中心化運作,用戶通過質押通證可以成為網絡驗證者。這對市場有比較大的激勵作用。

從以上維度來看,zkSync 應該能發展成為十億美元以上估值的獨角獸。

zkSync 的挑戰與未來展望

zkSync 面臨的挑戰主要來自 alt L1 和對 EVM 高兼容的 Layer2。

競爭公鏈有充足的資金,並且因為運作比較中心化,帶來了更好的用戶體驗。這些優勢已經為競爭公鏈吸引了足夠多的用戶和資金。近幾年 Solana、Avalanche 的發展我們有目共睹。但競爭公鏈宕機、安全事故頻發,安全性和去中心化是 zkSync 相對於競爭公鏈最大的優勢。

在 Layer2 赛道中,短期来看,zkSync 的主要竞争对手是 Arbitrum 和 Optimism。长期来看,zkSync 和 StarkWare 将在 ZK Rollup 系 Layer2 中角逐。

Arbitrum 和 Optimism 因为采用 Optimistic Rollup,技术上比 ZK Rollup 更好实现,所以对以太坊的兼容,以及生态本身的发展都要快于 zkSync。

Arbitrum 和 Optimism 已经获得先发优势。两者生态中的项目、用户、交易数据都优于 zkSync。而 zkSync 还卡在开发进展上。ZK Rollup 的技术难度是 zkSync 发展过程中的最大阻力。但是一旦克服,ZK 系将爆发出优于 OP 系的潜力。

此外,zkSync 也需要构建护城河,发展出生态特色。正如 Optimism 强调公共物品发展,Arbitrum 强调先发优势和生态激励,zkSync 也需要找到不可替代的发展方向,或者应用赛道。

zkSync 的初衷是提供低成本支付解决方案,并且获得了市场认可,很多用户通过 zkSync 1.0 参与 Gitcoin 捐赠。在支付场景中,zkSync 还专门开发了 zkSync Checkout 工具,支持用户向不同收款人进行批量转账。因此,zkSync 1.0 对于支付场景的定位非常明确,并且有效。

随着 zkSync 2.0 上线主网成为预期,zkSync 的 “可组合性” 目标也被提上日程。在 2.0 测试网中,zkSync 最大的特点是生态项目原生、独特、创新、高质。这些或许是可拓展优势。

未来,“隐私” 也将被写进 zkSync 生态基因中。目前强调隐私属性的 Layer2 似乎只有 Aztec。这也是一个可发展方向。

不过,这一切的前提是 zkSync 能够扩充生态,摆脱初期生态贫瘠的状况,补齐 EVM 兼容和 DAPP 可组合性上的短板。生态激励计划或许能提供帮助。

最後,同是 ZK Rollup 系的 Layer2,StarkWare 目前的發展數據優於 zkSync,尤其是 StarkEx 的數據。如何在 ZK Rollup Layer2 中構建差異化優勢也是 zkSync 應該思考的問題。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。