本文通過時間線梳理了 3AC 事件的來龍去脈,包括 Terra 崩潰、stETH 脫錨等大事件。並且詳細的分析了更多潛在的風險點。

作者:柳葉驚鴻,維斯曼筆記主筆

感謝:好友 @Lukennnnnn 提供諸多 3AC 事件素材

聲明:文內信息絕大部分由公開渠道收集而來,未經嚴格審計且不具備法律效應,本文僅做信息匯總與二次編輯

原用標題: 3AC(三箭資本)清算時,或將成為加密經濟危機中的加密雷曼,一文梳理事件來龍去脈

封面: Photo by Gabriel Tovar on Unsplash

正文

前情提要

2008 年,美國雷曼兄弟因次級貸款業務崩盤而倒閉,在這裡簡單形容一下什麼是次級貸款。次級貸款是指那些貸款人的償還能力不穩定的,沒有穩定收入的窮人所貸的房款。

而雷曼兄弟將這些高風險的次級貸款包裝成 3A 級別的優質理財,從而導致更多的金融機構投資機構購買了這些 3A 級理財產品。最後 2007 年下半年,美國房地產市場降溫,房價開始大幅度下跌。越來越多的貸款人違約,從而切斷了一些 3A 級理財產品的現金流。優質資產瞬間變成有毒資產,進而引發了席捲全球的次貸危機。

而 3AC(三箭資本 Three Arrows Capital,下文簡稱 3AC),是加密領域的頂級加密風投,由朱蘇(Zhu Su,譯音)和凱爾·戴維斯(Kyle Davies)於 2012 年創建,管理資產在 100 至 180 億美元之間。

3AC 的主營業務是對沖基金,但是在加密領域的風險投資也非常多,雖然 3AC 的資金倉位無法精準得知,但在官方網站公開的信息中可以看到詳細的投資/參與/合作項目。

3AC 發生了什麼?

簡而言之,3AC 因為長期進行抵押借貸/無抵押信用借貸在加密領域建立了高額槓桿。為了方便理解,我在這裡加入時間線的概念,但是時間線並不是完全準確的,希望大家理解。

時間回到 2022 年 5 月。

在 Terra 崩潰之前,3AC 曾花了約 5.6 億美元購買 1090 萬個 LUNA 並且質押在鏈上,這筆投資目前僅價值 670 美元,等於歸零。

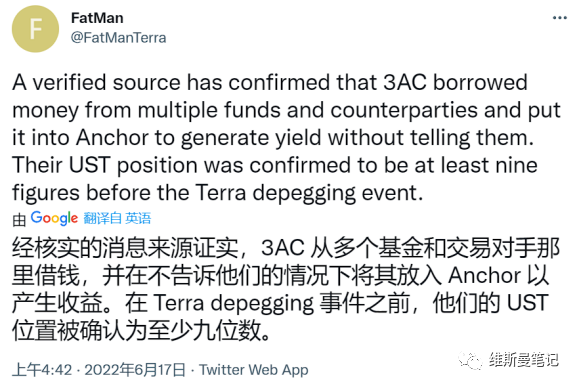

其次,根據知名爆料人 FatMan 提供的消息,除了 LUNA 外,3AC 通過借貸的方式獲取場外資金並且存入 Anchor,UST 頭寸倉位高達九位數也就是過億美元,這部分也等於歸零。

除此之外,3AC 還曾利用自身在加密領域的名氣地位,給加密領域諸多項目、公司、理財平台提供 APR 高達 8% 的理財產品,此先是 10%。

由於此理財報價眾所周知,所以基本是板上釘釘。結合之前 3AC 通過借貸獲取資金存在 Anchor 上,那麼這個 “3A 級理財產品” 的收益來源極大概率也是來自於 Anchor。

在這一點,3AC 與雷曼兄弟高度一致,都將高風險理財產品利用自身行業地位將其包裝成優質理財產品,給加密領域內的諸多公司提供服務。那麼這些加密理財公司/託管公司,在 3AC 正在歷經如此危機的情況之下,極大概率也會出現對應的流動性危機/兌付危機。覆巢之下, 焉有完卵。

時間回到 2022 年 6 月。

萬眾矚目的 stETH-ETH 流動性危機開始了。關於 stETH-ETH 的細節在這裡不過多贅述,想了解的朋友們可以參考我之前的文章。

《37.stETH 脫錨進行時,Aave 讓數十億美金隨時可能灰飛煙滅,但也帶來了機遇。》

在之前,我一度認為 stETH-ETH 流動性枯竭的原因是 CelsiusNetwork,雖然 CelsiusNetwork 的暴雷也有很大程度。但是讓 stETH 流動性枯竭起到決定性因素的卻是 3AC。

stETH 最近的問題主要來源於循環借貸,循環借貸本身沒有任何問題。問題出在 Curve 上的 stETH 流動性枯竭,雖然 CelsiusNetwork 也曾拋售不少 stETH,但是根據鏈上數據來看,3AC 才是 stETH 最大的拋壓來源。

根據一些小道消息,3AC 拋售 stETH 的根本目的是彌補在 Terra 上帶來的債務。但恰不逢時,又或是被其他機構盯上(陰謀論),3AC 拋售 stETH 引發的恐慌直接帶崩整體行情,使得債務距離清算線更近了,逼迫賣出更大倉位來防止清算爆倉。

時間回到現在。

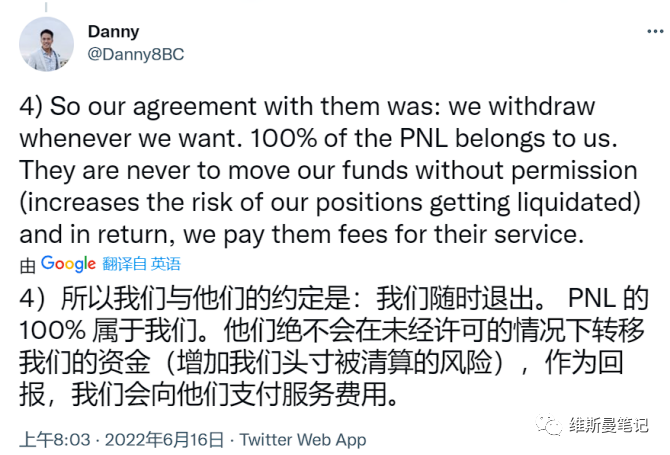

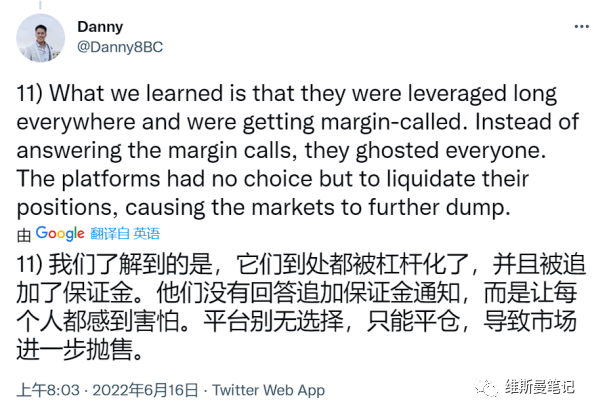

讓這一切更加不可控的因素出現了,來自知名做市商 8 blocks capital 的 Danny 在推特進行曝光,3AC 公然挪走用戶資金用作其他用途。

因為加密做市商對於手續費率非常敏感,因此很多量化機構、做市商會通過選擇掛在 3AC 的交易賬戶下享受折扣費率。這也是 3AC 的業務之一,下圖是雙方合作的內容。

但在 6 月 12 日,因為行情下挫,8 blocks capital 需要提取資金用於其他交易的操作,沒有得到 3AC 方面的回應。6 月 13 日,要求提取更多的資金,3AC 依然沉默。此時 8 blocks capital 通過監控監本發現對應資金賬戶中少了 100 萬美元,但 3AC 沒有做任何答复,直至目前 3AC 也沒有給到 8 blocks capital 任何答复。

非常值得注意的是,這些做市商、量化機構的資金也都是槓桿資金,並且由於行情下行已經通知需要追加保證金。但因為 3AC 的不回應,導致已經有資金被平倉,從而促使市場進一步拋售。

以上只是 8 blocks capital 曝光出來的一個案例,在 3AC 如此龐大的體量之下,必然還有更多類似的案例未曾曝光。他們的資金來源或許是加密領域的散戶,因此選擇沉默來避免大範圍的擠兌危機。

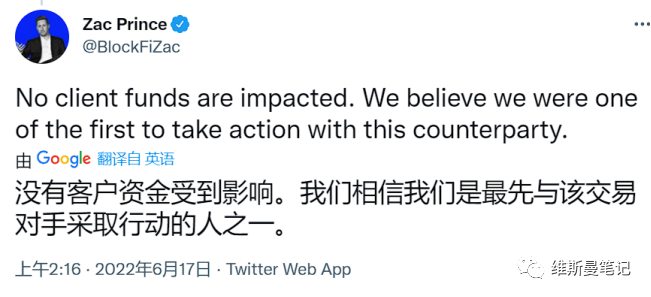

在今早凌晨,BlockFi 的 CEO 在推特宣布,他們已經清算了一個大客戶。雖然沒有點名是 3AC,但 3AC 確實跟 BlockFi 存在業務往來,並且是一個大客戶。

該 CEO 措辭非常微妙,“We believe we were one of the first to take action with this counterparty.”。

這是否意味著 BlockFi 只是第一個清算的,後續還有更多公司會跟其清算呢?

3AC 的主要虧損來源

GBTC

根據公開資料,截至 2020 年年底,3AC 是灰度 GBTC 的最大持倉者,持有 5.6168% 的 GBTC 份額,當時市值約為 12.4 億美元。眾所周知,GBTC 不能贖回,只能二級市場賣,如果三箭要補 Margin call 只能在二級拋售 GBTC。

值得注意的是,3AC 能撬動諸多機構槓桿的核心資本,則是他持有的 GBTC。根據 @hodlKRYPTONITE 的推特消息來源,3AC 持有的 GBTC 很可能已經作為抵押品抵押給某個機構,從而獲得大量資金在加密領域大肆投資。但是面對 BTC 價格已經觸及 20000 美元,這部分 GBTC 很可能因為迫於清算壓力不得不在二級拋售 GBTC。

雖然 3AC 的管理資產一度被吹到 180 億美元,但是其中有很多是非流動性資產(被人預估為 90 億美元的非流動性資產)。那麼 3AC 作為頂級對沖機構自然不會放過這個機會,會盡可能的將這些非流動性資產作為抵押品進行借貸。

BlockFi 或許只是眾多貸方之一,可能還有許多金融機構沒有爆出而已。當下這些非流動性抵押物出現了清算危機,那麼 3AC 勢必會將流動性資產進行售賣換取資金來填補槓桿窟窿。

stETH

又回到了 stETH,stETH 真的是冤大頭了。需要非常嚴肅的聲明,Lido 的流動性解決方案目前是沒有問題的,stETH 本身也是沒有問題的(非技術上)。

可惜的是,3AC 作為 Lido 的投資機構,同時也持有很大份額的 stETH。但 3AC 在遭遇 Terra 崩潰,借貸清算危機時,相對於其他非流動性資產,stETH 可以通過 Curve 上的 stETH-ETH 來流通,已然成為 3AC 拋售的首要目標。

這裡有一個比較諷刺但又充分體現了 DeFi 超前功能的微妙案例。

GBTC 在開放 ETF 之前是不能贖回的,stETH 在開放提款之前也是不能贖回的。但是二者都可以通過打折在二級市場進行流通。

GBTC 的二級市場流通相對複雜,通常 GBTC 的二級銷售需要通過第三方代理人進行,並不能直接交易。因此在報價上的體現,就是無法市價交易,其中就存在較大價差。如果一時半會找不到買家,那麼你可能要折價到 50% 才能較快的出售。

但是 stETH 雖然也不能贖回,但是通過在 Curve 上的 stETH-ETH 的交易對,同樣可以實現市價出售。一般情況下價差大概 2-3%,但由於 3AC 拋售壓力過大,目前價差已經偏移到 7% 了。

由此可見,DeFi 市場比傳統金融市場更具靈活性,非流動性資產可以用更低的滑點在公開市場以市價進行銷售。無需像 GBTC 那樣尋找第三方代理人然後去尋找買家撮合報價最後才交易,這套流程實在過於繁瑣了。

那麼 GBTC 如果被 3AC 拋售完成,是否會導致 BTC 價格下跌呢?我的看法是,直接因素完全不會。因為 GBTC 無法與 BTC 進行流動,3AC 即使拋售完成那也是 GBTC 出現更大幅度折價。

但在加密領域,間接的消息面可能會導致市場價格波動。如果真有這樣的新聞出來,那麼在情緒上很可能被消息面誘導,但我仍然不認為這是 GBTC 拋售直接導致的,這僅僅是間接的情緒恐慌。

說回 stETH,3AC 持有的 stETH 也是長期在 Aave 上玩循環貸。之前流傳的 22 億美金的池子,裡面資金很多都是 3AC 循環貸出來的。但因為行情持續下行,循環貸的槓桿早已降低不少。

Terra

到了 Terra 這兒,其實已經沒有太多描述了。關於 LFG 相關的陰謀論這裡不談, 或許以後會開一篇文章,按下不表。

Terra 這部分虧損主要分為兩部分,一是直接投資購買 Luna 導致的虧損。3AC 曾花了約 5.6 億美元購買 1090 萬個 LUNA 並且質押在鏈上,這筆投資目前僅價值 670 美元,等於歸零。

二是存放於 Anchor 的 UST。這部分數額目前暫無準確數量,但是也達到了九位數,也就是過億美元。

如果說投資 Luna 的資金大概率是 3AC 自有資金的話,那麼 UST 部分才是真正意義上的暴雷。UST 資金來源是 3AC 的與加密金融機構的借貸,以及將高風險理財項目(Anchor 上的 UST 長期保持 20% APY)包裝成加密 “3A 理財產品”,並且以最高 10% 的 APR 為廣大的加密公司提供金融服務。

這一部分或許是更大崩潰的導火索。

3AC 可能引發的加密金融海嘯

這個話題是我個人主觀看法,沒有足夠的依據支撐,煩請大家圖一樂。

- 更大規模的加密崩潰

- 加密公司的擠兌浪潮

- 頭部貸方公司關聯性暴雷

更大規模的加密崩潰

在文章一開始可以看到,我羅列了一些 3AC 投資過的項目、公司。3AC 必然會獲得其中的加密代幣或者股權。

雖然大概率有鎖倉的可能性,但是對於機構來說鎖倉並沒有束縛力。他們可以以折扣價將這部分鎖倉代幣以場外形式進行出讓。

這樣的轉讓拋售行為即使發生了,公眾也很難第一時間察覺。因此這具有非常大的滯後性,非內幕交易知情者都不可獲知的事情。

那麼通過觀察 3AC,其實也有頻繁的二級市場購買代幣的投資行為。那麼對於這些公開持倉的加密貨幣頭寸也需要非常小心,這些代幣具備非常充分的流動性。如果 3AC 有拋售動作,那麼可能會引發一個小崩潰。

與此同時,3AC 還有未公開的錢包,也就意味著有諸多未公開的頭寸。請各位慎之又慎。

加密公司的擠兌浪潮

這個非常容易理解,加密金融的組成都是一環套一環,無論是 DeFi 還是 CeFi。這種類似金融供應鏈的架構,一旦位於最上方的金融機構倒塌,那麼下面依靠著的加密公司也存在較大的危機。

文章中提到的做市商 8 blocks capital 就是一個很好的案例。做市商、量化機構會因為 3AC 提供優惠的交易費率從而達成業務關聯,致使資金被 3AC 挪用。

而加密理財平台(包括交易所、錢包、信託/資管機構)也容易受到 3AC 提供的 10% APR 的 “3A 加密理財產品” 誘導,從而對用戶進行大額募資。現在 3AC 出現了嚴重擠兌危機,那麼這些將 “3A 加密理財產品” 三次包裝賣給散戶的加密理財平台們,也非常容易發生擠兌。

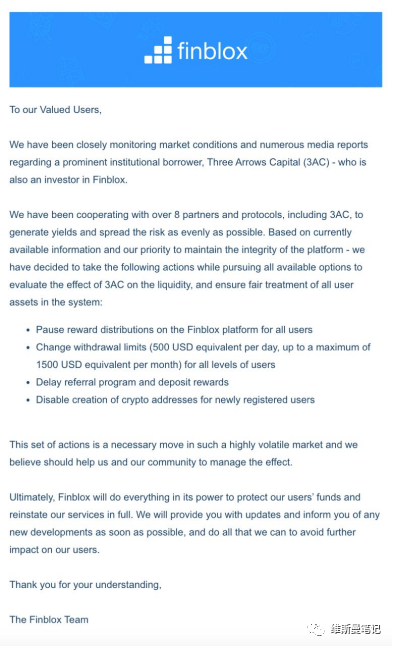

比如昨天就發佈公告限制提幣的 finblox。在公告中就明確說明因為與 3AC 業務出現問題,導致限制提幣。

頭部貸方公司關聯性暴雷

此處其實我沒有想到太多案例,也沒有充足的信息。但我捕捉到一則新聞中的細節。

3AC 早在兩年前就在圈內尋求 “無抵押信用貸”,與抵押貸不同,抵押貸的貸方如 BlockFi 可以通過清算抵押物來彌補損失,甚至盈利。

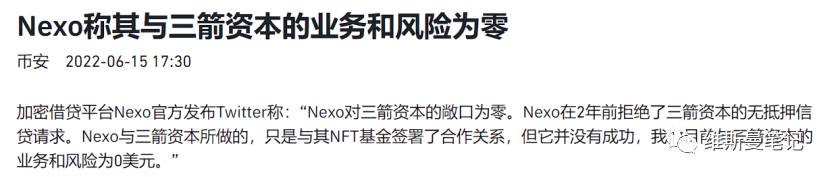

但無抵押信用貸則是沒有抵押物,虧光了就是血本無歸。在推特小道消息說,雖然 Nexo 拒絕了 3AC 的無抵押信用貸,但是同期 3AC 找到了別的貸方完成了無抵押信用貸。

這可能不是一家,無抵押信用貸也應該不止一次。那麼這些給 3AC 做了無抵押信用貸的公司具體什麼情況,目前尚不得知。但需要時刻保持警惕。

引用一個段子作為結尾:

很多人問現在和 18 年相比處於什麼階段了?我想說,18 年真沒見過這個場面。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。