無聊又賠本的 GameFi 遊戲對玩家來說已經越來越沒有吸引力,接下來 GameFi 將何去何從?

作者: Simon;Footprint Analytics 社區貢獻

數據: Footprint Analytics 3A Game Dashboard

原用標題: GameFi 陷入瓶頸後 3A 遊戲會是出路嗎?

封面: Photo by Milad Fakurian on Unsplash

無聊、跑的慢就血本無歸——現在提到 GameFi 項目就會讓用戶聯想到的兩個感受。GameFi 開啟了 play-to-earn 的模式,又似乎同時輸在了 “play” 和 “earn” 這兩方面。

項目方想盡各種方案在遊戲經濟上,也只是延緩了遊戲的死亡時間,只要一步走錯就掉入死亡螺旋。就像 StarSharks 雖然仍在努力拉幣價,但失去了盈利誘惑後再留不住用戶。

因為它們只是用 “earn” 來捆綁用戶,而不是用 “play”。這是否讓我們思考,現如今這種執著在經濟模式的 GameFi 項目是否應該回歸到遊戲可玩性本身?

GameFi 發展陷入瓶頸了嗎?

GameFi 在去年受到市場青睞迅速發展,當人們逐漸看清本質後,在 2022 年還會如此瘋狂嗎?GameFi 現如今仍是風口還是一戳就破的泡沫?我們先來看下行業的整體情況。

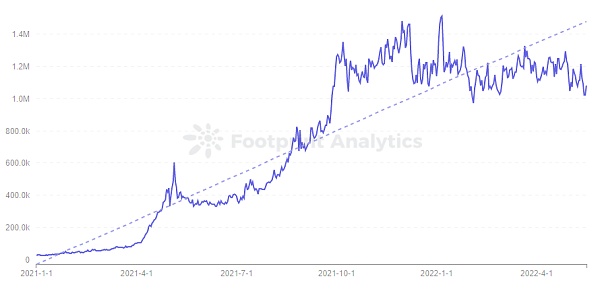

根據 Footprint Analytics 上的數據可以看到,GameFi 的用戶數在去年 12 月達到頂峰,進入 2022 年後略有波動下降,顯現出增長乏力的狀態。總體用戶數基本維持在 1.2M 上下。

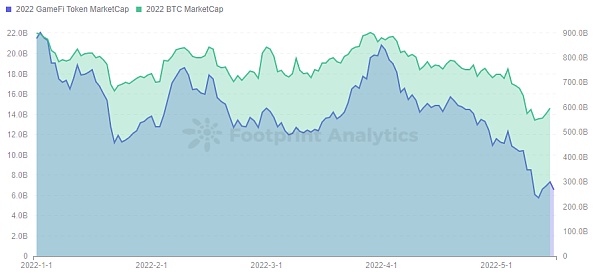

以遊戲經濟為吸引力的 GameFi 項目在 token 市值方面,自 2021 年發展至頂峰後與 BTC 呈現正相關關係。GameFi token 的市值在 4 月初開始下跌,雖然有受到 BTC 的影響,但能看到在 5 月開始後 GameFi token 的市值下跌速度更急。

5 月初 BTC 暴跌,相比年初市值下跌 38%,而 GameFi token 的市值下跌高達 73%,縮水只剩下四分之一。在熊市來臨時,GameFi token 作為山寨幣在用戶認為缺少投機機會時便會快速拋出。

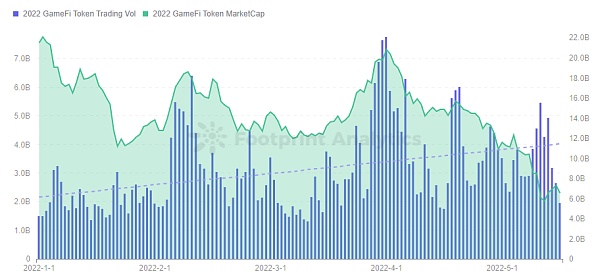

GameFi 的市值和交易量一般呈正相關關係,但 5 月初整個市場下跌時兩者卻呈負相關。交易量明顯激增,用戶紛紛從這種不穩定的遊戲經濟模式中出逃。

2022 年開始 GameFi 整個行業看似還一片火熱,在牛市的時候 GameFi 也藉勢上升,用戶甚至只要無腦挖頭礦就能盈利。但在熊市來臨時用戶更傾向於能看到有內在價值的投資。

如今大多數的 GameFi 項目是有內在價值的嗎?至少筆者不這麼認為,大多數項目都控制不住幣價的拋售,無聊乏味的遊戲性更不能稱之為價值。

3A 遊戲會是 P2E 的出路嗎?

在傳統遊戲中有些遊戲被稱為 3A 遊戲,簡單來說就是開發成本高、週期長、消耗資源多的遊戲。這種遊戲因為精美的畫面、豐富的可玩性和吸引人的敘事性獲得大量高留存的用戶。

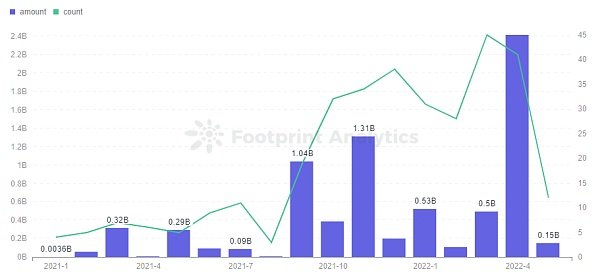

雖然今年開始 GameFi 整體情況不盡如人意,但這並沒有妨礙 VC 的投資進程。根據 Footprint Analytics 在遊戲領域的投資數據看到,與去年同期相比不論投資金額還是數量都有明顯的上升,尤其在 4 月獲得了 41 筆合計 24.1 億的投資。這其中不乏一些 VC 開始佈局 3A 的 GameFi 遊戲。

3A 遊戲中比較出名的有 Illuvium,目前已經開發了一年,仍處於私人測試階段。公開測試版發布稱為今年二季度,但以現在的時間來看存在延期的可能。

Illuvium 自第一支預告發布後引來大量關注,幣價一路攀升,最高出現在 11 月,高達 1800 美元。隨後一路下跌,尤其在 1 月初因 Illuvium 合約漏洞遭到攻擊,攻擊者從 Illuvium 中轉出一個億的 sILV。

截止到 5 月 18 日,ILV 仍在 300 美元上下,交易量較上年末明顯降低。雖然項目已通過私募及 IDO 獲得了 4300 萬美元的融資,但如此長的周期在逐漸消磨著用戶的期待。

這些 3A 遊戲在今年可能正式上線的有 Illuvium、Big Time 和 Phantom Galaxies,像最近熱度很高的 Ultiverse 等都至少要等到明年。

3A 遊戲在世界觀、敘事性和經濟體系方面都會比一般遊戲更加豐富,可玩性可想一般。真正的 3A 遊戲將對用戶產生更大的吸引力,對其他 GameFi 遊戲也將造成衝擊。

但不能僅以此就對遊戲盲目地看漲。越是華麗的遊戲效果,後期實現的難度可能越大,項目所需資金和周期越長,項目的不確定性越大。

因此,為了解決資金問題,項目常常會先發售 token 或 NFT 來募集資金,資金募集的多少就取決於前期項目的敘事能力。但由於遊戲未上線使得 token 或 NFT 還缺少足夠的用例,用戶持有它們更多只是抱著賭博的心態。過多的發行或隨著時間的拉長也將對它們的價值產生不良影響。

從 Footprint Analytics 的數據上看到,在目前收集到的 3A 遊戲發行的 token 中,除了 Illuvium 的價格較高,其他遊戲如 StarLink、Star Atlas 和 Sidus 的 token 價格都已低於 0.01 美元。並且它們價格趨勢都十分相似,在去年末今年初概念火熱時價格達到高點後就一路下滑。

除此之外,3A 遊戲從傳統遊戲來到線上的適應情況,以及公鏈的基礎設施能否支持都還未經考驗。

結語

我們已經從數據上看到目前了 GameFi 領域的瓶頸,雖然 VC 在 3A 遊戲上不斷佈局,由於其周期長、成本高的特點至今還沒有一個 3A 遊戲正式上線。

但不得不承認現在 GameFi 的模式已經無法滿足用戶,把 play-to-earn 回歸到可玩性上似乎將會是更好的出路。StepN 的成功也讓我們看到了,只要不是把中心放在賺錢上,放在 “play” 或是 “move” 上都似乎可行。

3A 遊戲也將把我們往元宇宙的世界推進一步,在短期內的 GameFi 看起來像是泡沫,但從長遠來說更具有內在價值的 3A 遊戲將會是未來新風向。

版權聲明:本作品為作者原創,轉載請註明出處。商用轉載需聯繫作者授權,擅自商用轉載、摘編或利用其它方式使用的,將追究相關法律責任。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。