可程式支付、可程式化貨幣與專用貨幣的誕生,亦旨在透過數位貨幣與區塊鏈技術,進一步凸顯貨幣的本質屬性,強化其核心功能,提升貨幣運作效率,降低運作成本,嚴控風險,充分發揮貨幣對促進交換交易和經濟與社會發展應用的正面作用。

譯文:Understanding Programmable Payments, Programmable Money and Purpose-Bound Money(J.P. Morgan)

作者: Wee Kee Toh

編譯:Will 阿望,投資人融資律師,專注 Web3 & Digital Asset;獨立研究員,專注代幣化、RWA、支付、DeSci

封面: Photo by Komarov Egor on Unsplash

從古至今,貝殼、籌幣、現金、存款、電子錢包等都是貨幣的載體或表現形式,這些載體和表現形式是順應時代不斷變化的,就像如今數位經濟時代基於區塊鏈技術衍生出的數位貨幣形態,以及由此建構出來的 Web3 支付生態。

最重要的是,要去理解:貨幣的本質屬性(價值尺度)與核心功能(交換媒介)是不變的。

可程式支付、可程式化貨幣與專用貨幣的誕生,亦旨在透過數位貨幣與區塊鏈技術,進一步凸顯貨幣的本質屬性,強化其核心功能,提升貨幣運作效率,降低運作成本,嚴控風險,充分發揮貨幣對促進交換交易和經濟與社會發展應用的正面作用。

因此,本文旨在透過整理編譯 JPM: Understanding Programmable Payments, Programmable Money and Purpose-Bound Money 一文,釐清可程式支付、可程式貨幣與專用貨幣的概念,進一步推動 Web3 支付的應用與落地。

以下,Enjoy:

隨著世界走向更數位化、技術更先進的未來,金融交易的格局正在迅速演變。技術的不斷進步(包括區塊鏈平台和智能合約的使用)正在使貨幣和支付變得更加 “智能”,例如將支付的邏輯和條件嵌入到數位貨幣中。這些概念正在徹底改變我們對貨幣和金融交易的看法,在數位經濟中提供獨特的優勢和能力。

實現數位貨幣可程式性的方式有很多種。新加坡金融管理局 (MAS) 最近發布的一份關於專用貨幣(Purpose Bound Money (PBM))的技術白皮書,將其分為以下幾類:

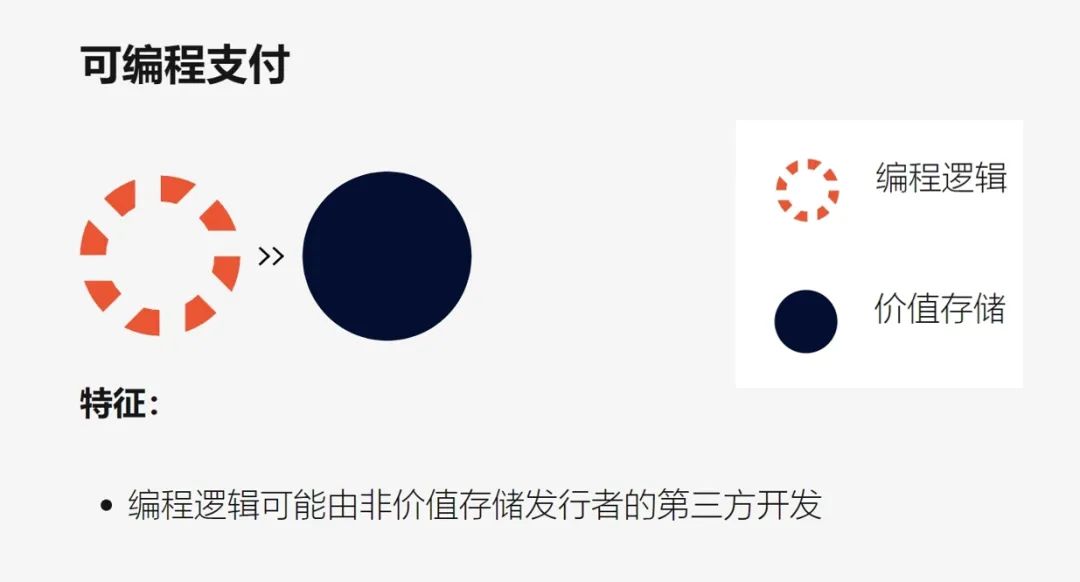

可程式支付(Programmable Payments):一旦滿足預先定義的一組條件,就會自動執行付款。

可程式貨幣(Programmable Money):在價值儲存本身中嵌入規則,以定義或限制其使用。

專用貨幣(Purpose-Bound Money):在協議的層面,規定基礎數位貨幣(Digital Money)點對點流轉的使用條件,以及轉移規則。

以下將透過不同的商業模式的範例,以便更好地理解。

一、可程式支付(Programmable Payments)

大多數可編程性的用例都屬於可程式支付這一類別。一個常見的例子是附條件支付,即在條件滿足時執行的支付。在傳統世界中,遠期支票可以被視為一種附條件支付,支票在起息日或之後生效,有效期為預定期限。在支票生效前會評估附帶的條件。在數位世界中,可程式支付通常透過區塊鏈技術實現,其中智能合約會在滿足某些條件時自動執行支付或操作。

可程式支付的一個明確且直接的用例是自動化財務管理。明確的財務指示,可以幫助財務主管實現帳戶目標餘額,清除超出目標餘額的資金。可程式支付還可以實現更複雜的邏輯,評估不同貨幣與外匯匯率的多個帳戶餘額,然後以最優方式進行轉帳。配合 JPM Coin System 的即時 24/7 支付功能,財務主管將能夠使用可程式支付來協助財務管理,從現金預測模式轉變為即時現金管理模式,可以透過程式設計的形式即時回應不斷變化的現實世界條件。

附條件支付還可以使交易更安全,而無需承擔與託管安排相關的昂貴營運開銷。例如,買方可以保留資金,只有在收到貨物後才向賣方發放資金。要實現這一點有多種選擇,例如在買方確認收貨的環節,使用來自可信任第三方物流提供者的數據,甚至透過使用追蹤位置的物聯網 (IoT) 設備來指示貨物何時交付到特定地理位置。

同樣的理念也適用於數位金融資產。有了數位金融資產,交付憑證將以數位的形式呈現。只有在成功交付數位資產後,才能保留和釋放資金。這是一種「錢貨兩訌」的結算形式,透過同步資金和資產轉移,將結算風險降至最低。

二、可程式貨幣(Programmable Money)

可程式貨幣則更進一步,直接將規則邏輯直接嵌入價值儲存本身。這些規則規定或貨幣使用的邏輯,為貨幣引入了全新的管控和安全等級。

與可程式支付不同,可程式貨幣是自足的,既包含程式邏輯,也包含價值儲存。這意味著當可程式貨幣被轉移時,它會帶有規則和邏輯。

將規則限制在價值本身的僵化性,可能限制了可程式貨幣的用例。需要將這些規則限制在特定的場景中,而非在通用的應用上。

三、專用貨幣(Purpose-Bound Money)

專用貨幣 (PBM) 能夠提供根據特定使用情境客製化規則的靈活性,同時也能夠確保規則與底層價值的緊密結合。從技術上講,它可以被視為將規則包裝在價值代幣周圍,從而創建一個包含規則和底層價值的,一種新的可轉讓代幣(New Transferrable Token)。

這不僅提供了可編程支付的靈活性,可以為不同的場景或用例構建不同的代幣容器,也提供了可編程貨幣的確定性,規則與這種新的可轉讓代幣中的底層價值存儲綁定在一起。

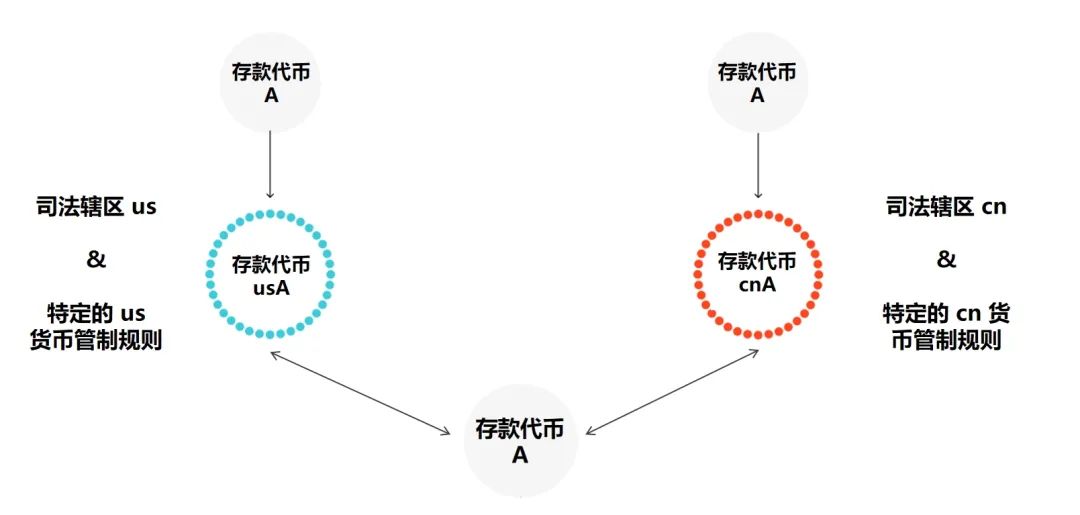

當一些特定的規則需要適用在統一普遍適用的場景應用時,PBM 最有用。假設一家銀行發行了存款代幣,其他合作銀行的客戶可以持有這些代幣,從而實現全球流通。在這種情況下,我們假設有 10 個司法管轄區和 10 家合作銀行。每個司法管轄區都有自己的一套規則,例如貨幣管制和製裁名單。同樣,每家合作銀行都有自己的一套規則,例如不同的控制機制甚至獎勵機制。

這些規則無法透過「可程式支付」的方式來實施,因為貨幣流動是貨幣的固有屬性,而非一次性條件。儘管有可能透過「可程式貨幣」的方式來實施,但從治理和技術角度來看可能不切實際。從治理角度來看,原始發行銀行需要整合 100 種排列組合(10 家銀行 X 10 個司法管轄區)的規則,實施所有這些規則,並定期維護和更新這些規則。從技術角度來看,實施這些規則將產生高昂的營運成本。

透過 PBM 的方式,原始銀行首先會發行一種具有基本通用規則的存款代幣 A,在進入 cn 特定司法轄區時,特定司法轄區的附加規則會將存款代幣包裹起來,形成 cnA,並在 cnA 存款代幣離開該特定司法轄區時解開,變回存款代幣 A。在 cn 特定司法轄區之內,所有轉帳都適用相同的規則,由基礎存款代幣 A 和 cn 特定管轄區規則組成的 cnA 代幣進行。

合作銀行可以進一步製定自己的銀行特定規則,以便在特定司法管轄區內為客戶進行轉賬,從而產生符合合作銀行和其所在司法轄區所有規則的代幣。

下圖表示了存款代幣在不同司法轄區之間的移動,以及圍繞它的不同司法轄區特定規則。

四、結論

PBM 的概念改變了我們對可程式規則及其具體實操實施方式的看法。隨著數位貨幣的廣泛使用,為我們如何更有效地管理規則創造出新的可能性,並提供了更有效支援不同創新用例的方法。

可程式支付、可程式貨幣和專用貨幣正在重塑傳統貨幣體系,為金融交易提供更大的靈活性、自動化和可控性。這些概念將推動數位經濟的創新、效率和安全性,推動我們進入一個全新的金融新時代,並改變我們長久以來看待和使用貨幣的方式。

免責聲明:作為區塊鏈資訊平台,本站所發布文章僅代表作者及來賓個人觀點,與 Web3Caff 立場無關。文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。