价格操纵,拉高抛售,对韭当割,是加密做市商的代名词,但是在给加密做市商扣上这些 “贬义” 的帽子之前,我们需要正视它们在加密市场中扮演的重要角色,尤其对于早期上币项目。

作者:Will 阿望,投融资律师,Digital Assets & Web3;独立研究员,代币化 & RWA &支付

加密市场的暴富神话每天都存在,大部分玩家来到这里并不是为了翻倍,而是为了翻身。在这片暗黑森林中,加密做市商作为离钱最近的顶尖捕食者愈发显得神秘。

价格操纵,拉高抛售,对韭当割,是加密做市商的代名词,但是在给加密做市商扣上这些 “贬义” 的帽子之前,我们需要正视它们在加密市场中扮演的重要角色,尤其对于早期上币项目。

在此背景下,本文将从 Web3 项目方的角度来解释什么是做市商,我们为什么需要做市商,DWF 事件,加密做市商的主要运作模式,以及存在的风险及监管问题。

希望本文对于项目发展有所帮助,也欢迎探讨交流。

一、什么是做市商?

全球领先的对冲基金 CitadelSecurities 这样定义:做市商在保持市场持续流动性中扮演着至关重要的角色,它们通过同时提供买卖报价来实现这一点,从而营造出一个具有流动性,市场深度,能让投资者随时交易的市场环境,这为市场注入信心。

做市商在传统金融市场中至关重要。在纳斯达克,每只股票平均大约有 14 个做市商,市场上总计约 260 个做市商。此外,在流动性不如股票的市场中,如债券、商品和外汇市场,大多数交易都是通过做市商进行。

加密做市商,是指帮助项目在加密交易所订单簿和去中心化交易池中提供流动性和买卖报价的机构或个人,其主要职责是在一个或多个加密市场为交易提供流动性和市场深度,并通过算法和策略利用市场波动和供需差异赚取利润。

加密做市商不仅可以降低交易成本和提高交易效率,还可以促进新项目的发展和推广。

二、我们为什么需要做市商?

做市的主要目标是确保市场有充足的流动性,市场深度,并稳定价格,以此来为市场注入信心,促进交易的达成。这不仅会降低投资者的入市门槛,而且还会激励他们进行实时交易,这反过来又带来了更多的流动性,形成一个良性循环,并促成一个投资者可以放心交易的环境。

加密做市商对于早期上币项目(IEO)尤为重要,因为无论是为了保持市场热度/知名度,还是为了促进价格发现,这些项目需要有足够的流动性/交易量/市场深度。

2.1 提供流动性

流动性是指资产在无磨损情况下快速变现的程度,描述了市场中买家和卖家能够以相对容易、迅速、低成本地进行买卖的程度。高流动性市场减少了任何特定交易的成本,促进交易的形成而不引起显著的价格波动。

本质上,做市商通过提供高流动性,来促进投资者在任何给定时间更快、更大量、更轻松地买卖代币,而不会因价格波动巨大而中断、影响操作。

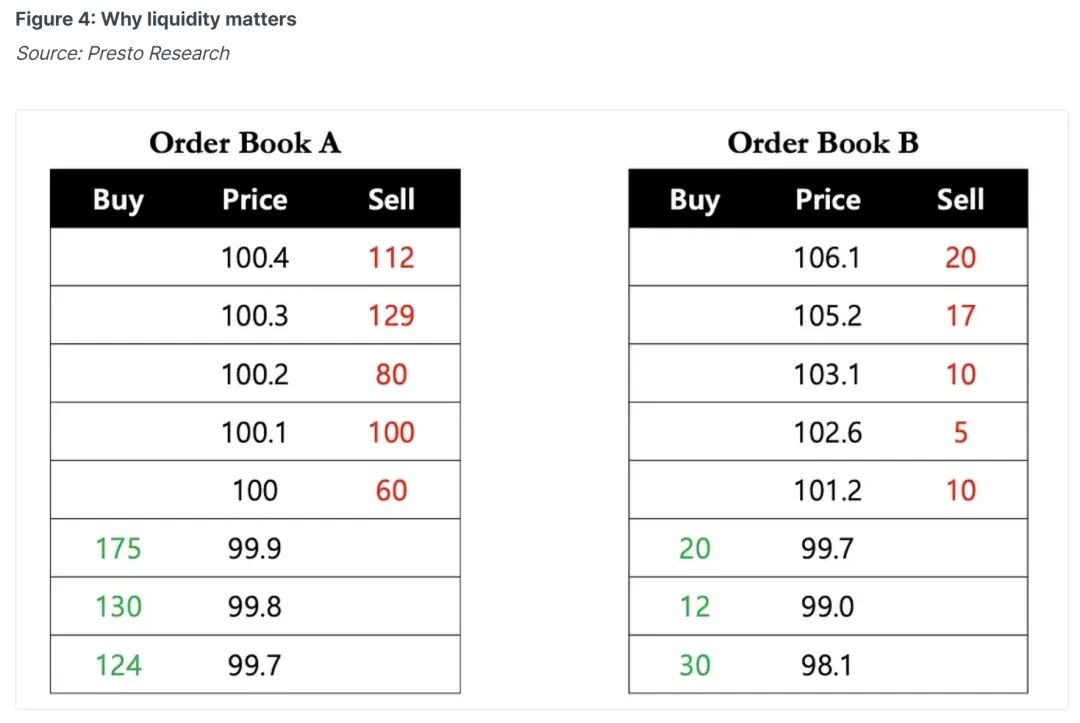

例如,有一位投资者需要立即购买 40 个代币,他可以在高流动性市场(订单簿 A)中,立即以 100 美元的单价购买 40 个代币。然而,在低流动性市场(订单簿 B)中,他们有两种选择:1)以 101.2 美元购买 10 个代币,以 102.6 美元购买 5 个代币,以 103.1 美元购买 10 个代币,以 105.2 美元购买 15 个代币,平均价格为 103.35 美元;或 2) 等待一段较长的时间,让代币达到所需的价格。

流动性对于早期上币项目至关重要,低流动性市场的操作都将对投资者的交易信心、交易策略造成影响,也可能间接造成项目的 “死亡”。

2.2 提供市场深度,稳定币价

在加密市场中,大部分资产的流动性都很低,且不具有市场深度,即使是小额交易也可以引发显著的价格变化。

在上述场景中,投资者刚购买了 40 个代币后,订单簿 B 中的下一个可用价格是 105.2 美元,这表明一次交易造成了大约 5% 的价格波动。这在市场波动期间尤其如此,较少的参与者可能导致价格显著波动。

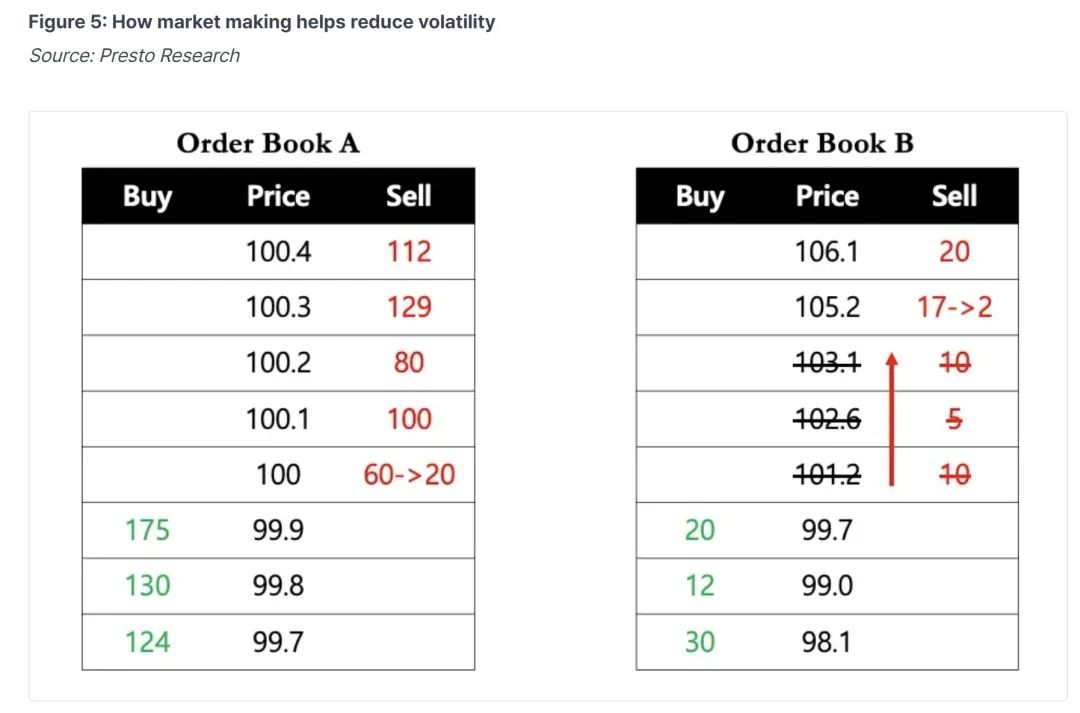

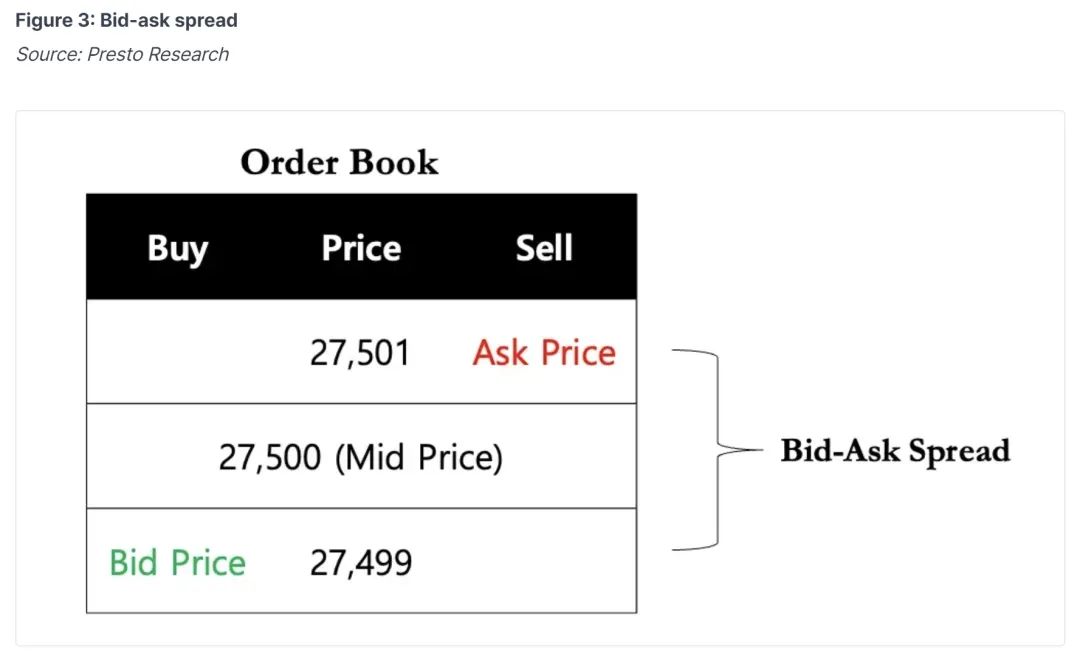

而做市商提供的大量流动性,为订单簿形成较窄的买卖差价(Spread),狭窄的买卖差价通常伴随着坚实的市场深度,有助于稳定币价,缓解价格波动。

市场深度是指在给定时刻订单簿中不同价格水平的买入和卖出订单的可用数量。市场深度还可以衡量资产在不发生重大价格变动的情况下吸收大订单的能力。

做市商通过提供流动性来弥合这一供需缺口,由此发挥着市场关键作用。试想一下你希望在下面哪个市场进行交易?

加密做市商的角色:1)提供大量流动性;2)提供市场深度以稳定币价,最终都有助于增强投资者对项目的信心,毕竟每个投资者都希望能够以最低的交易成本实时买卖其持有的资产。

三、加密做市商有哪些主要玩家?

做市商业务也可以说是食物链顶端的业务之一了,因为他们掌控着项目代币上线后的命脉。做市商通常会与交易所合作,很容易形成垄断局面,市场的流动性被几家大型市商主导。

2023 年 7 月,由 OpenAI Sam Altman 共同打造的加密项目世 Worldcoin 在正式上线的时候就做市商达成协议,向 5 家做市商总计出借了 1 亿枚 $WLD 用于提供流动性,并规定在 3 个月后需归还借出代币,或以 2~3.12 美元的价格买下代币。

这 5 家做市商包括:

A. Wintermute,是一家在英国注册的公司,投资代表作:$WLD,$OP,$PYTH,$DYDX,$ENA,$CFG 等,自 2020 年以来已投资 100 多个项目。

B. Amber Group,成立于 2017 年,是一家香港公司,董事会包括分布式资本等国人熟悉的机构。团队成员也基本清一色的华人面孔。参与项目:$ZKM,$MERL,$IO 等。

C. FlowTraders,于 2004 年成立在荷兰成立,专注于交易所交易产品 ETP 的全球数字流动性提供商,是欧盟最大的 ETF 交易公司之一,基于比特币和以太坊创建了交易所交易凭证,开展加密货币 ETN 交易业务。

D. Auros Global,受 FTX 牵连,23 年在维尔京群岛申请破产保护,2000 万美元的资产被滞留在 FTX 上,有重组成功的消息爆出。

E. GSR Markets,2013 年成立于英国,是一家全球加密做市商,专门为数字资产行业的成熟全球投资者提供流动性、风险管理策略、程序化执行和结构化产品。

四、DWF 罗生门事件

DWF Labs,是最近市场上最火的 “网红” 做市商。DWF 的俄罗斯合伙人 Andrei Grachev 于 2022 年在新加坡成立了 DWF。据报道,该公司现在声称总共已经投资了 470 个项目,并在其短短的 16 个月历史中与占据市值前 1000 名代币中大约 35% 的项目展开了合作。

我们来回顾一下这个事件:

4.1 爆料

《华尔街日报》5 月 9 日爆料,一位自称前币安内部人士的匿名消息人士表示,币安调查人员在 2023 年期间发现了价值 3 亿美元的 DWF Labs 虚假交易。一位熟悉币安运营情况的人士也表示,币安此前并不要求做市商签署任何管理其交易的具体协议(包括禁止市场操纵等任何特定的协议来规范其交易行为)。

这意味着,在很大程度上,币安允许做市商按照自己的意愿进行交易。

4.2 DWF 的市场推广

根据 2022 年一份向潜在客户发送的提案文件显示,DWF Labs 并没有采取价格中性规则,而是提出利用其活跃的交易头寸来推高代币价格,并在包括币安在内的交易所上创造所谓的 “人为交易量”,以吸引其他交易者。

在当年为一位代币项目客户准备的报告中,DWF Labs 甚至直接写道该机构成功地产生了相当于该代币三分之二的人工交易量,并且正在努力创造一种 “可信的交易模式(Believable Trading Pattern)”,如果与 DWF Labs 合作,可以为项目代币带来 “看涨情绪(Bullish Sentiment)”。

4.3 币安的回应

币安发言人就此表示,该平台上所有用户都必须遵守禁止市场操纵的一般使用条款。

在提交 DWF 报告的一周后,币安解雇了监控团队的负责人,并在接下来的几个月里裁掉了几名的调查员,一位币安高管将此归因于节约成本的措施。

币安联合创始人何一表示:币安一直在对做市商进行市场监控,而且很严格;做市商之间有竞争,手段很阴暗,会通过 PR 攻击对方。

4.4 可能的原因

在币安平台上,DWF 是最高的 “VIP 9” 级别,这意味着 DWF 每月为币安贡献至少 40 亿美元的交易额。而做市商与交易所之间类似于一个共生的关系,币安没有理由为了一个内部调查人员而得罪其最大的客户之一。

五、加密做市商的主要运作模式

与传统做市商一样,加密做市商也是通过买卖的价差来获得利润。它们设置低买入价,高卖出价,从中获得差价利润,这种差价通常被称为 “Spread”,是做市商最主要的盈利的基础。

在了解这个基础之后,接下来我们来看做市商对于项目方的两种主要业务模式。

5.1 订阅服务 + 交易提成(Retainer + Performance Fee)

这种模式下,项目方为做市商提供代币和对应的稳定币,做市商使用这些资产为 CEX 订单簿和 DEX 池提供流动性。项目方根据自身的需要为做市商设定 KPI,例如多少的价格价差能够接受,需要保证多少的市场的流动性和深度(Depth)等等。

A. 项目方可能首先会给做市商一笔固定的 Setup Fees,作为做市项目的启动。

B. 之后项目方需要给做市商支付固定的月度/季度订阅服务费。最基础的订阅服务费用通常为 2,000 美元/月起,高的具体取决于服务范围,上不封顶。例如 GSR Markets,收取 10 万美元的设置费(Setup Fee)、2 万美元的订阅费/月,外加 100 万美元的 BTC 和 ETH 贷款。

C. 当然,有的项目方为了激励做市商为利润最大化,也会支付 KPI-based 交易提成费(做市商在市场上成功完成 KPI 目标而获得的激励)。

这些 KPI 指标可能包括:交易量(会涉及非法的 Wash Trading),代币价格,买卖价差(Spread),市场深度等。

这种模式下,做市思路较为清晰透明,项目方更容易把控,更适合那些已经在各个市场构建好了流动性池,且有明确目标的成熟项目方。

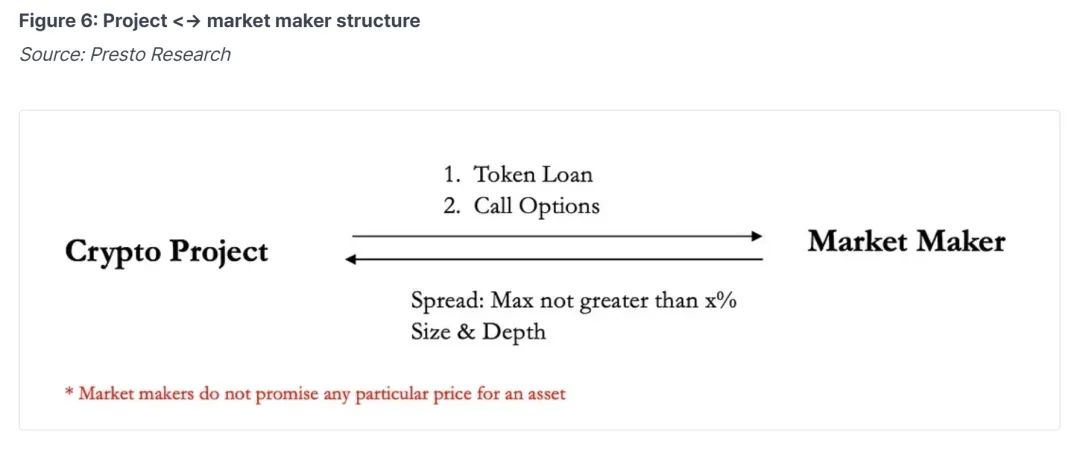

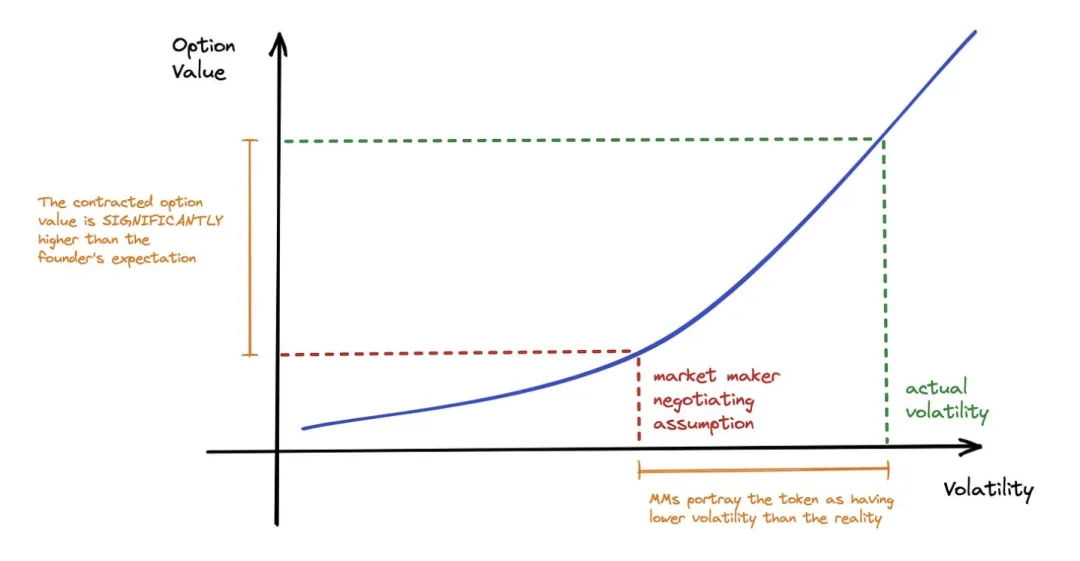

5.2 代币借款 + 看涨期权(Loan/Options Model)

目前市场上最广泛采用的做市商模式就是:代币借贷(Token Loan)+ 看涨期权(Call Option)。这种模式尤其适合早期的上币项目方。

由于上币初期项目方手头资金有限,难以支付做市费用,且在项目上币初期市场上流通代币较少,将早期代币出借给了做市商,做市商也会相应承担了风险。

这种情况下,更适合做市商根据项目情况来自行设定 KPI,并且为了补偿做市商,项目方通常会在做市合同中嵌入一个看涨期权(Call Option)给予做市商来做代币价格风险的对冲。

这种模式下,做市商会从项目方手上借入代币(Token Loan),以投入市场以确保流动性及稳定币价,一般约定 1—2 年做市期限。

看涨期权约定在合同到期日前,做市商可以选择按照预定的价格(Strike Price)从项目方手中购买之前借入的代币。需要注意的是,这个期权是给予做市商的一个选择的权利,而非义务(OPTION not Obligation)。

这个看涨期权的价值与代币的价格直接相关,就给做市商提升代币价值的动力。我们来模拟一个场景:

我们假设 Mfers 项目找了做市商,签了 Call Option,约定出借 100,000 代币,行权价为 $1,期限 1 年。那么在这期间内,做市场商有两个选择:1)到期还 100,000 个 Mfer 代币;或 2)到期支付 $100,000 美元(按照 $1 行权价)。

如果代币价格上涨了 100x 到 $100(没错,Mfers to the Moon),做市商可以选择执行期权,即以 $100,000 的价格买到了价值 $10,000,000 的代币,获取 100 倍的收益;如果代币价格下跌 50% 到 $0.5,做市商可以选择不执行期权($100,000),而是直接在市场上按照 $0.5 价格购买 100,000 代币偿还借款(价值是行权价值的一半 $50,000)。

因为看涨期权的存在,就会导致做市商存在疯狂拉盘,拉高出货获利的动机;同时,也存在疯狂砸盘,低价进货还币的动机。

因此,在代币借款 + 看涨期权(Loan/Options Model)模式下,项目方可能需要将做市商当做交易对手来看待,需要特别注意:

A. 做市商拿到多少的行权价,以及多少的代币借款数量,这决定了做市商的盈利空间和做市的预期;

B. 还要注意这个看涨期权的期限(Loan Period),这决定了在这个时间维度的做市空间;

C. 做市合同的终止条款,万一出现紧急情况下的风险控制处理方式。尤其是项目方将代币借款给做市商后,对于代币的去处是无法把控的。

5.3 其他业务模式

我们也可以看到众多做市商都有一级投资部门,能够通过投资与孵化更好地服务被投项目,为项目提供资金筹集、项目宣发、上币 listing 等服务,而且拥有被投项目的份额也有助于做市商触达潜在客户(投贷联动?)。

OTC 场外交易同理,从项目方/基金会手中低价购买代币,并通过一系列做市运作使代币价值升值。这里存在更多的灰色空间。

六、风险与监管

在了解了加密做市商的运作模式之后,我们就知道,抛开做市商在加密市场中的积极意义之外,它们不仅割的是韭菜,项目方也是它们 “对韭当割” 的对象。因此,项目方尤其需要把握与加密做市商合作的风险以及监管可能造成的障碍。

6.1 监管

过去对于做市商的监管集中在 “证券” 做市商,而且目前对于加密资产的定义尚未明晰,那么就造成了针对加密做市商以及做市行为的相对监管空白。

因此对于加密做市商而言,目前的市场环境是一个天高任鸟飞的局面,作恶成本极低,这也是我们将价格操纵,拉高抛售,对韭当割作为加密做市商代名词的原因。

我们看到监管在不断规范,如美国 SEC 正在通过监管式执法的方式在明晰 Broker & Dealer 的定义,欧盟 MiCA 法案的推出也将做市商业务纳入监管;同时也有合规加密做市商积极申请监管牌照,如 GSR Markets 向新加坡金融管理局申请主要支付机构牌照(允许在新加坡的监管框架内开展 OTC 和做市服务),年初完成 5000 万美元融资的 Flowdesk 也获得法国监管的牌照申请。

但是,主要司法辖区的监管并不妨碍一些加密做市商的离岸运营,因为它们本质上是各个交易所里面的大资金账户,且大部分不存在任何在岸业务。

所幸由于 FTX 事件,以及监管对 Binance,Coinbase 等各大交易所的不断规范,共生于交易所的加密做市商也会受到交易所内控合规规则的限制,使得行业更加规范。

我们确实需要监管去规范这些不道德/不法行为,但是在行业爆发之前,我们可能更需要行业去拥抱泡沫。

6.2 风险

由于缺乏监管,加密做市商就会有动机进行不道德的交易和操纵市场以获得最大的利润,而不是有动机创造一个健康的市场或交易环境。这也是它们臭名昭著的原因,同时也会带来诸多风险。

A. 做市商的市场风险

做市商也会面临市场风险和流动性风险,尤其是在极端行情下。此前 Terra Luna 的崩盘,以及 FTX 的崩溃带来的连锁反应导致做市商全面溃败,杠杆崩塌以及市场流动性枯竭,其中 Alameda Research 便是典型代表。

B. 项目方缺乏对出借代币的控制

在代币借款的模式中,项目方缺乏对出借代币的控制,并不知道做市商会拿项目方的代币去做什么事情,这里可能是任何事情。

因此在出借代币时,项目方需要将做市商想象成交易对手,而非合作伙伴,去构思因价格影响而可能出现的情况。做市商能够通过对价格的调整来达到众多目的,例如可能通过故意压价,来为新的合同定一个较低的价格;也有可能通过匿名投票,通过对其有利的提案等等。

C. 做市商的不道德行为

不道德的做市商会操纵代币价格、通过洗售交易夸大交易量,并进行拉高和抛售。

许多加密货币项目聘请做市商使用洗售交易等策略来提高绩效指标,洗售交易是指实体反复来回交易同一资产以制造交易量的假象。在传统市场中,这是非法的市场操纵,误导投资者对特定资产的需求。

Bitwise 在 2019 年发表了一篇著名的报告,称不受监管的交易所 95% 的交易量都是假的。美国国家经济研究局 (NBER) 2022 年 12 月的一项最新研究发现,这一数字已降至 70% 左右。

D. 背锅的项目方

由于项目方对出借代币缺乏控制,且难以约束做市商的不道德行为,或者也无从知晓这些不道德行为,那么一旦这些行为落入监管的视野,实际运营项目的项目方就难辞其咎。因此,项目方就需要在合同条款或者应急措施上下点功夫。

七、写在最后

通过本文,能够帮助项目方明确加密做市商通过提供流动性,在确保高效的交易执行、增强投资者信心、使市场运作更加顺畅、稳定币价和降低交易成本方面作出了巨大贡献。

但是同时通过揭示加密做市商的业务模式,提示项目方与加密做市商合作而产生的诸多风险,需要在与做市商谈判条款、合作执行的时候特别注意。

全文完

本文仅供学习、参考,希望对您有所帮助,不构成任何法律、投资意见,not your lawyer,DYOR。

Reference:

[1] Presto Research, Market Making: Predatory or Essential?

https://www.prestolabs.io/research/market-making-predatory-or-essential

[2] Paperclip Partners, Founder’s Field Guide to Token Market Making

https://mirror.xyz/ppclip.eth/w2ewtOAaku-iYi9CPdFuacky5f5XLmBPTvw9kUQbZBI

[3] Paperclip Partners,The Token Sutra Part 2: Unmasking theExploits

https://mirror.xyz/ppclip.eth/WG7-PLdK_0D8aQDWSok8nxkZkjxbdl5pfHgmAHp4KXg

[4] HTX Research, Market-makers: The Recluses through Cycles

https://htxresearch.medium.com/market-makers-the-recluses-through-cycles-96dfab8aa6fc

[5] What do crypto market makers actually do? Liquidity, or manipulation

https://cointelegraph.com/magazine/crypto-market-makers-legit-dodgy-fake-it/

[6] Hillrise Group, Guide to Crypto Market Making

https://medium.com/hillrise-research/guide-to-crypto-market-making-ebd80d766a08

[7] How DWF Labs makes deals and its tendency to talk about price

https://www.theblock.co/post/267354/how-dwf-labs-makes-deals-and-its-tendency-to-talk-about-price

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。