在未来,大多数资产的主要流动性将集中在一条链上,远程兑换将成为常态。

作者:0xmiddle

封面:Photo by fikry anshor on Unsplash

本文首发于 极客 Web3 公众号

导语:多链并起的格局和 Layer2 的蓬勃发展,给用户和开发者带来了更多的选择,但也引发了流动性的严重割裂。用户如何才能充分利用全局流动性来优化交易体验?多链应用的开发者如何部署和引导流动性,才能够实现效用最大化?本文将列举多种业内解决方案,分析彼此的利弊与发展趋势。

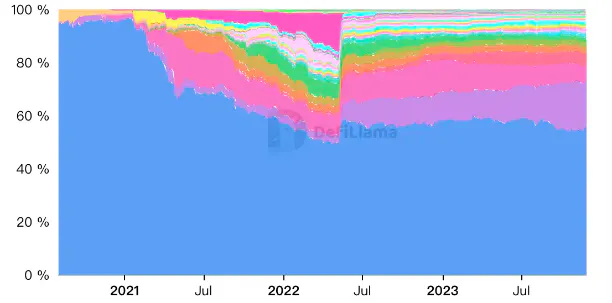

如今的 Crypto 是一个由多链构成的混沌世界。曾经,以太坊聚集了加密世界绝大多数的流动性与 DeFi 应用,但现在其 TVL 占比已经降到 60% 以下,并仍处于下降态势。

一些 EVM 兼容链与新公链仍在持续蚕食市场份额,面对这样的局面,以太坊也在为提高性能和生态容纳量而自我革命,各种 Layer2 成为了新公链最大的竞争对手,再次从 Alt chain 手中抢走了资产与用户。

这个多链与 L2 并存的世界给 dApps 和 DeFi 金融创新提供了更多可能,dApp 不必构建在昂贵拥堵的以太坊主网,避免因 Gas 费而限制自身采用率。Layer2 在带来高性能的同时,仍然可以与 Layer1 乃至整个 EVM 生态内的资产交互,dApp 甚至可以选择独立构建专属的 L2 应用链。

可以预见的是,应用程序与流动性的分散化将在未来愈演愈烈,这种分散化给开发者和用户都带来了新的挑战。

对用户而言,无论在哪条链上交易,几乎都无法调动全局流动性,这会带来更高的 price imact,使得大额交易容易因流动性不足而受到影响。一些资产在某些链甚至没有流动性,用户不得不跨到其他链上才能交易。

而从开发者的角度看,为了满足不同链上的用户,需要在不同链上引导流动性,这带来了额外的成本。有限的流动性如果被引导到不同链上,会让所有链的流动性都很单薄,交易体验变差,可如果放弃某些链,又将放弃部分用户和业务收入。

如何高效利用流动性?

面对流动性割裂的困局,一些解决方案试图从用户角度入手,让用户在交易时尽可能高效利用不同链上的流动性,减少交易折损。大体来说,有两种方式——流动性路由(Liquidity Router)和交易代理(Trading Agency)。

流动性路由

流动性路由表现为交易聚合器类的应用。用户在其中进行交易的时候,系统不是仅仅用本地流动性为用户完成交易,而是从不同链上寻找最优交易路径。**流动性路由可以服务于本地交易,也可以服务于跨链交易。

我们以 Chainhop 和 Chainge Finance 为例来说明 Liquidity Router 的工作方式。二者都是跨链兑换聚合器。

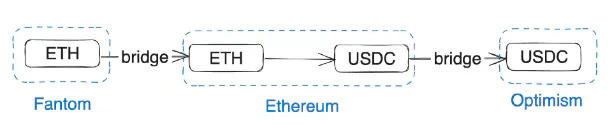

在 ChainHop 上,如果用户希望将 X 链的资产 A 换成 Y 链上的资产 B,但是 A/B 的主要流动性都在 Z 链上,那么 ChainHop 会执行多跳交易,帮助用户把资产 A 发送到 Z 链,换成资产 B,再发送到 Y 链。通过这种「多跳」的方式,尽管增加了 Gas 支出,但综合算下来,还是能为用户提供更优的交易结果。

例如,当用户请求在 Fantom 上将大量 ETH 兑换成 Optimism 上的 USDC 时。Chainhop 会首先将 ETH 桥接到以太坊,然后在以太坊上完成 ETH-USDC 交换(通常 price impact 要小得多),最后将 USDC 桥接到 Optimism。

Chainge Finance 则更进一步,在多跳的基础上,支持把订单拆分给多个链上的流动性池,共同完成交易。例如用户需要将 Fusion 链上的大量 ETH 换成 Tron 链上的 USDT,系统可能会拆分到以太坊和 Polygon 上,分别完成兑换之后,再为用户将 USDT 传输到 Tron 链上。

通过「多跳」和「拆单」机制,「流动性路由」的方式可以更加智能的充分利用多链上分散的流动性,为用户完成交易,有效的减小整体的 price impact。

交易代理

交易代理是指用户在发出交易请求后,由交易代理帮助用户完成交易。交易代理会形成一个竞价市场,用户可以选择其中能够提供最优价格的代理来成交。这种方式有点像订单薄,但不同的是,这些交易代理并不一定事先储备自有流动性,而是可以在接到订单后,帮助用户寻找最佳交易路径并完成交易,从中赚取佣金。在这个过程中,交易代理甚至可以充分利用 CEX 中的流动性,只要能为用户提供更优的价格,可以使用任何地方的可用流动性。

与流动性路由方案一样,交易代理方案也可以同时为用户提供本地交易服务和跨链交易服务。

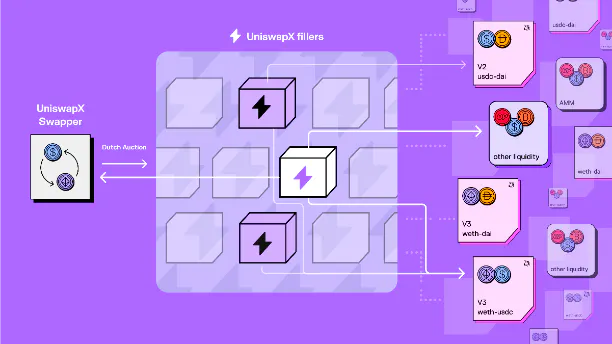

采用此方案的典型案例是 Uniswap X。Uniswap X 是 Uniswap Labs 于 2023 年 7 月发布的新产品。在官方的描述中,Uniswap X 是一种新型的无需许可的、开源的、基于荷兰拍的聚合交易协议,用于跨 AMM 和其他流动性来源为用户提供服务,具有无 Gas、无滑点、抗 MEV 等优势。

Uniswap X 中的交易代理名为「填充者」(Filler)。用户通过 Uniswap X 发起交易请求后,会由 Filler 进行响应。Filler 之间是竞争关系,系统通过荷兰拍的方式决定谁来接单,最终拿到订单的 Filler 会帮助用户完成兑换。一言以蔽之,Uniswap X 让众多 Filler 通过竞价为用户提供最优成交价格,而 Filler 通过发现更优的交易路径来获得竞争优势。

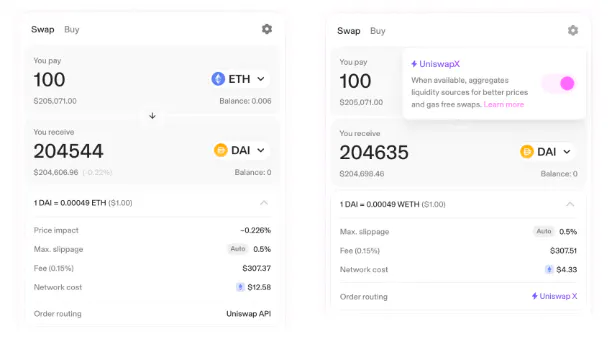

整个过程中,Gas 是 Filler 代付的,因此用户感受到的是无 Gas 体验。至于 MEV 攻击和滑点的风险,其实也都转嫁为 Filler 了,用户可以获得「所见即所得」的成交体验。

Uniswap 官网界面已经有开启 Uniswap X 的按钮,用户可以点击右上角小齿轮手动开启,目前仅支持以太坊网络。

现在,无论是「流动性路由」还是「交易代理」模式,其核心都是关注向用户输出结果——最优的成交价格,把复杂的过程隐藏起来,由智能算法也好,竞价市场也好,代替用户完成。这样的方式,其实现在有个更时髦、也更贴切的概念去描述它,那就是 “意图层”,无论是流动性路由,还是交易代理,他们都可以被认为是不同形式的 Intent Solver。当然,Intent-Centric 的叙事很宏大,还包括很多其他方面。

如何更好的部署流动性?

上面我们讨论的是,如何帮助用户更好的充分利用多链的流动性。那么从流动性的部署和引导者,也就是 DeFi 项目方的角度而言,如何提高流动性的利用效率呢?

对于 DeFi 项目而言,流动性是其核心,甚至流动性就是 DeFi 项目所提供的服务本身。分散和割裂的流动性会让每个部分的流动性都无法发挥最大效用,整体的流动性效率处于较低水平,阻碍其竞争优势的建立。如果将流动性集中在一条链上,又会丧失掉其他链的用户和机会。

改善这样的问题,有两种可行的思路。

动态调度流动性

这种方式的代表性方案是 SLAMM(Shared Liquidity AMM),其基本思路是设置一个被称为「预测者」的角色,他们负责预测未来一段时间内交易量的分布,并以此为依据,进行流动性的提前调度。预测者的预测越接近真实情况,预测者就会获得越多的奖励。

理想情况下,预测者可以在某条链的交易量爆发之前,提前将其他链的流动性转移到那条链上,防止流动性不足导致的交易失败,也可以在某条链的交易量缩减之前,提前将富余的流动性转移到更需要的地方,以避免流动性的浪费。

但这种方式的缺点也很显著,其一,即便调度合理,每条链依旧无法使用全局流动性,其二,交易量的变化很多时候无迹可寻,预测者缺乏依据去做合理的预测和调度,其三,用户必须为预测者支付费用。

尽管 SLAMM 被提出已超过 1 年时间,但迄今为止,作者没有看到 SLAMM 的实践案例,这说明开发者并不看好这种方式。

远程调用流动性

这是一种更简单的方式。DeFi 项目方在一条链上部署和引导所有的流动性,并在其他链上提供远程访问模块,当用户在其他链上发起交易请求时,实际上会通过跨链的方式,远程使用流动性。

这种方式有诸多优势,包括

- 在任何链上,用户访问的都是全局流动性

- 流动性的引导和部署变的很简单,不存在分配和调度的问题

- 更好的跨链可集成性,其他链上的应用也可以通过远程调用的方式,使用该项目的全局流动性。例如借贷项目可以远程使用全局流动性完成清算,减少清算时的折损。

全链 LSD 项目 Bifrost 正在实践这样的方式,作者在前作 《跨链桥的未来:全链互操作成必然,流动性桥将没落》中有过阐述。实际上,这不止是一种流动性部署方式,更是一种全新的应用架构。我们可以描述为 “总店+分店” 结构。

在这种结构下,应用程序并不需要在所有链上重复部署实例,而是仅在一条链上部署核心模块(总店)的同时,在其他链上部署一个轻量化的远程模块(分店)。任何其他链的用户都通过跨链的方式远程访问应用程序,获取服务。

也就是说,统一在一条链上的,不止是流动性,还包括应用程序的主体部分。

当然,这种模式也存在挑战,远程调用过程中,需要用到跨链桥,执行一来一回两次跨链传输,会产生额外的成本,如果跨链桥基础设施不够安全的话,还会让这样的操作有额外的风险。

但作者看到的是,跨链桥基础设施正在不断发展完善,新一代更加安全的跨链桥正在成长起来,跨链桥给人们造成的不安全印象将会随之消弭。可以参考作者的文章《Multichain 的倒下或将成为跨链桥转型的契机》。

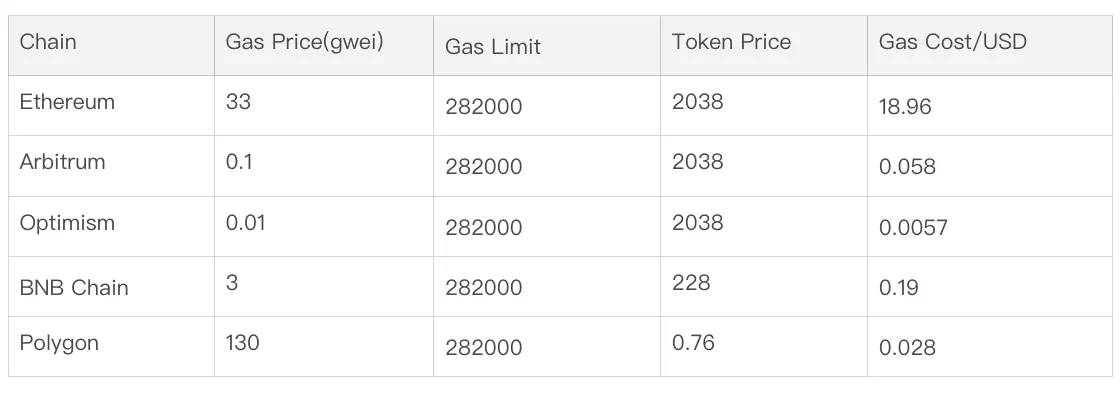

我们再来分析下跨链资产传输的成本。该成本分为两部分:一是跨链桥收取的用户维持 Bridge Nodes 和 Relayers 运行的 Protocol Fee,一般很少,几乎可以忽略,甚至有的跨链桥对此完全补贴,比如 Wormhole、Zetachain;二是跨链过程产生的 Gas 费,这是主要部分。

远程兑换比本地兑换相比,会额外支出大概 282000Gas(以 EVM 为例),这笔 Gas 的费用,在 Arbitrum、Polygon、BSC、Optimism 上大致在 0.005~0.2 美金之间,尽管这个价格会随着网络拥堵情况和 Token 价格波动而波动,但都在可接受范围内。以太坊 L1 要贵一些,可以做例外处理。

所以,我们从成本角度权衡利弊,也可以得出结论:相比流动性割裂造成的困扰而言,跨链互操作的代价并不大。流动性的远程调用模式相比动态调度模式更加可行。

观点与总结

以上,我们阐述了多链格局的产生缘由及其必然性,并通过考察业内既有的探索,为流动性分散的问题开了方子。

总的来说有两点:

其一,包括流动性路由、交易代理等形式的,以意图为中心的新交易方式正在帮助用户更加充分利用各条链上的流动性,减少交易的损耗;

其二,DeFi 应用程序也在通过更好的部署流动性来追求更高的效率,动态流动性方案比静态好一些,但随着跨链基础设施的成熟,「单链部署流动性+远程调用」反而是更有前景的方案。

在未来的多链流动性格局中,大多数资产的主要流动性都将集中在一条链上,远程兑换将成为常态。稳定币(USDT、USDC、甚至某种意义上包括 ETH)例外,它们将分布在各个链上,承担跨链资产兑换的媒介职能。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。 文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。