最近有个 $ANA 貌似火了,粗看是类似于 OHM 的设计,来对比下吧。

作者:jojonas1997

原用标题:新的稳定币协议?Olympus 与 Nirvana 对比

目录

- 回顾 olympus

- 看看 Nirvana

- 二者对比

1、回顾 Olympus

首先,如果你不了解 Olympus,这里是我之前写的几篇介绍:2021-10-18《Olympus:重新定义货币价值?OHM 机制分析》是我第一次了解到协议,详细记录了从官网一步步解读协议的过程;2022-1-18《再谈 olympus:$OHM 的美好愿景与其魔咒》熊市 $OHM 大跌,写了一篇分析;2022-1-19《OHM 模式相关问题集合》一些关于 Olympus 的小细节。

很久没有关注 $OHM 了,最近因为 $ANA 重新看了一下:

我仍然坚持我的观点:所有对 Olympus 污名化的人,根本没有仔细了解过这个协议。一两句简单的 “庞氏” 解决不了任何问题,也不会对更多机制的创新有所帮助。事实上,Olympus 的缺陷太过明显——在博弈论视角下,你能够清晰地预见到参与者行为的两个方向,Olympus 对此做出了努力,但结果是,现实生活中的参与者总是会选择另外一个。

关于 Olympus 的缺陷我在第二篇文章中有详细说明,大概有以下几点:

- 新资金匮乏/增长见顶后,短期协调的共识出现裂痕;

- 协议约定了每一枚 $OHM 的 1$DAI 支持,却并未约定 backing assets(其是浮动的),很显然,用户买入 $OHM 的成本是几十几百倍,这种支持并没有为资产发挥保险作用;

- 协议统一了流动性,但无法强制绑定流动性;随时可以抽离的巨鲸获利离开后,只会留下一地鸡毛;

尽管如此,Olympus 带来的几点创新仍然需要被我们铭记:

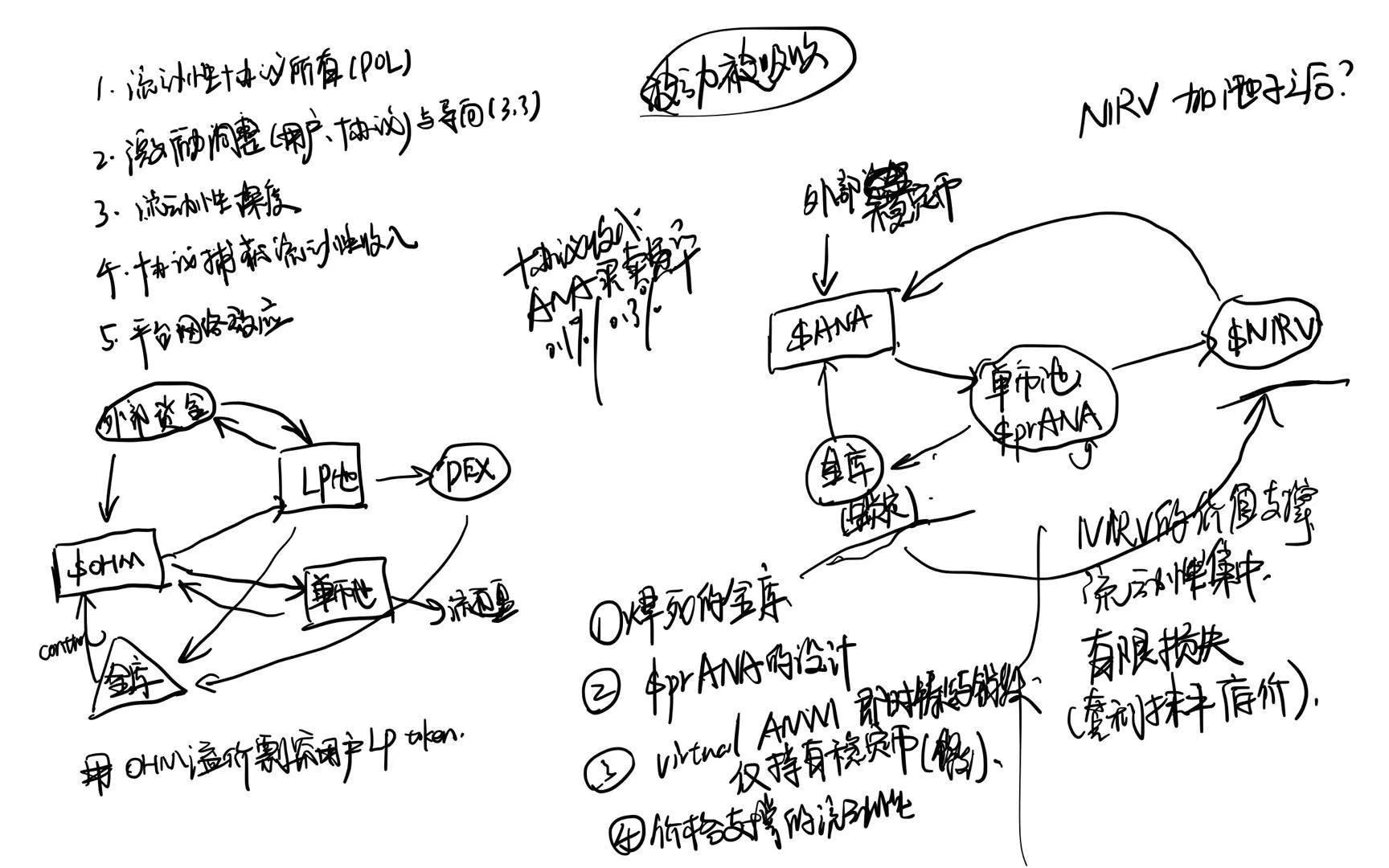

- 协议所有流动性。这解决了流动性深度、用户与协议激励不协调等问题。

- 强制通胀。Olympus 提供的高额 APY 实质上不是流动性收入,而是强制通胀——任何不质押 $OHM 的地址将会承受通胀损失。一方面降低抛压、加快资金流入效率(我将其定义为 $OHM 与 backing value 的差值),另一方面,这是一个激励加强措施,加深了用户与协议的绑定。

- 对 “自然货币” 机制的努力。$OHM 是一类独特的稳定币,因其币值不等于 $1。但如果它没有失败(说实话,以 $OHM 的目标来看其并没有失败,仍然是我之前提出的 “1+x”,我说失败是因为共识受损后,绝大多数人会因此拒绝再度参与 Olympus 生态,从而其愿景难以实现),而是顺利发展下去,是有望达成其愿景的——当协议收入与通胀速度平衡的时候。

PS:现行市场上没有任何一个稳定币的机制如同 $OHM 优秀,$USDC 等需要法币支持,$DAI 等需要加密货币超额抵押,$UST 背靠 luna 生态却仍不免左右脚之嫌,而 $OHM 完美再现 SDR 设计,致力于锚定整个加密生态,它是算稳,却有所支撑,并且与法币断绝了直接联系。可惜我们等不到其愿景实现的那天。

2、看看 Nirvana

*以下内容来源于本人对 https://docs.nirvana.finance/ 的解读

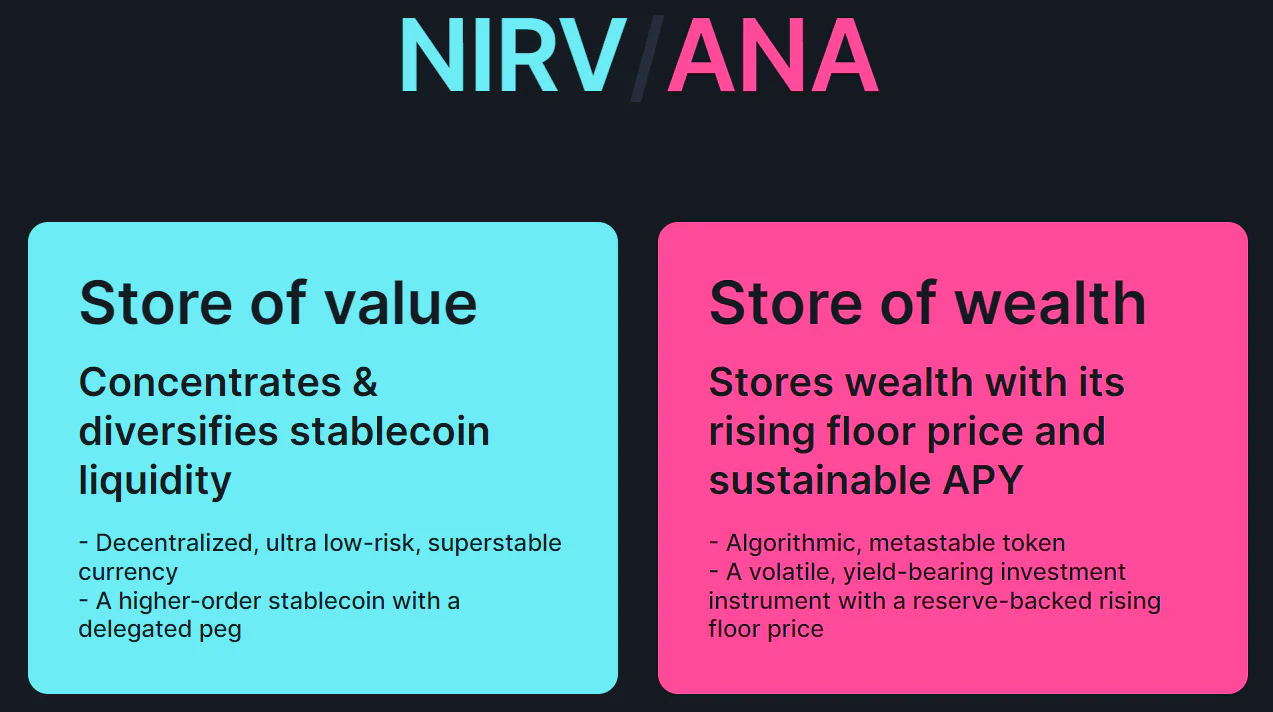

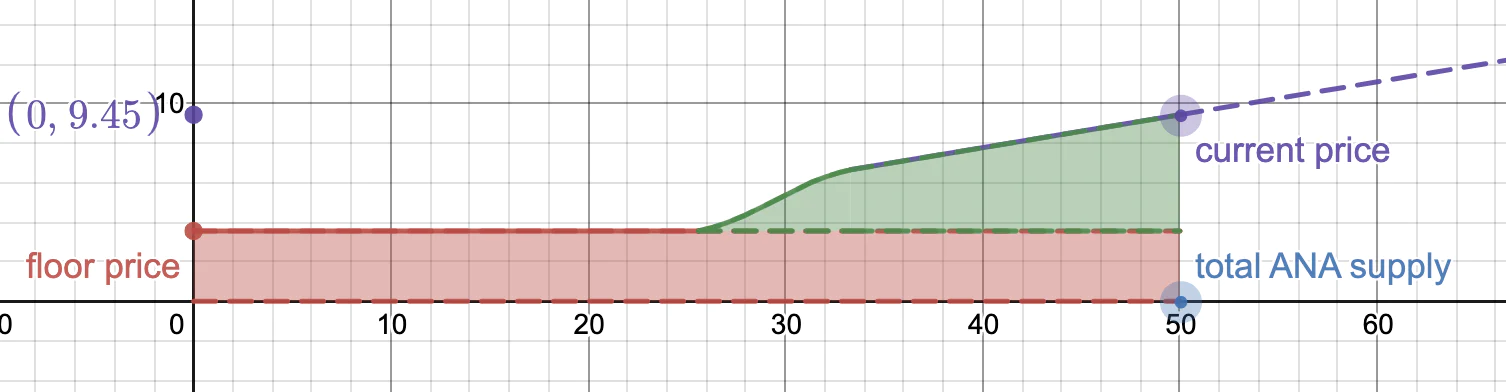

先定义一个概念:$ANA 的 “底价”,类似于 $OHM,指 $ANA 由金库储备担保的价值。

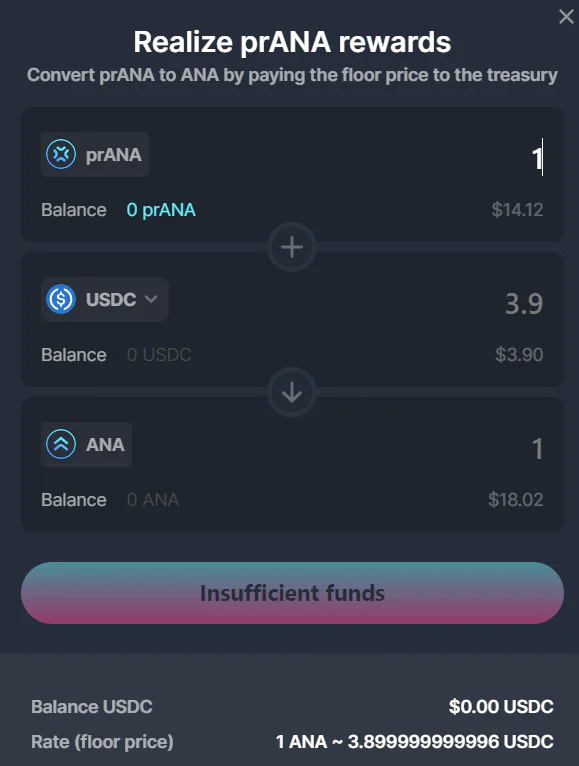

重来。协议内有两个 token,$NIRV 为稳定币,由 $ANA 按底价抵押借出,由于协议约束 $ANA 价格永远高于底价,$NIRV 是没有清算风险的(在协议生效的前提下),目前 $NIRV 未加池子,可用于 mint $ANA;$ANA 则发挥着类似于 $OHM 的作用,用户使用稳定币(包括 $NIRV)购入并质押,获取 APY(以 $prANA 的形式呈现,目前为 300%+,分配于所有质押者),$prANA 可以通过支付底价换取 $ANA 的方式实现收入(即 $prANA 相当于 $ANA 高于底价的溢价,承载着 $ANA 价格中的波动性)。

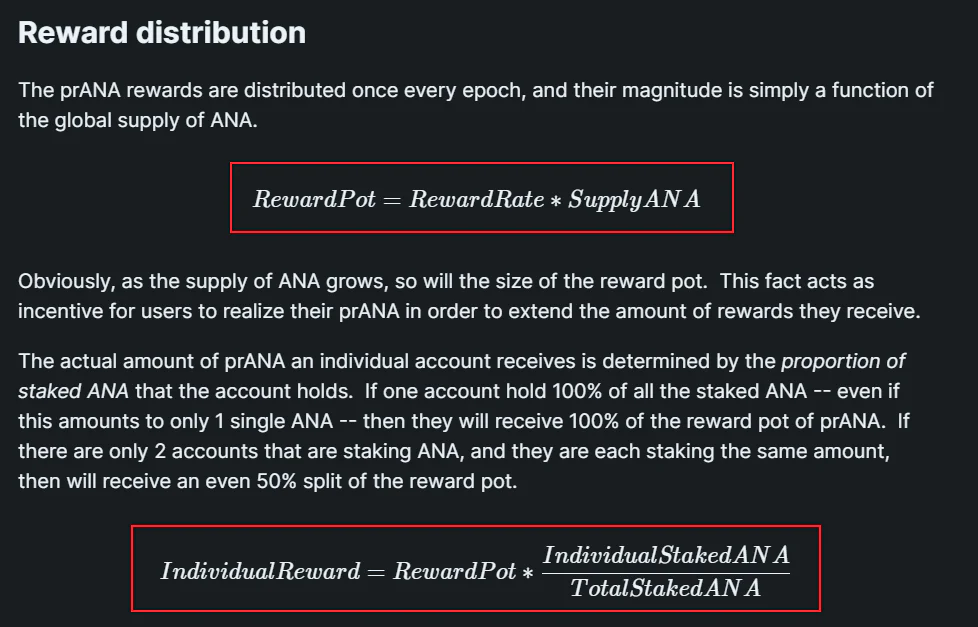

$prANA 将会由一个奖励池按质押比例分配给质押者,而奖励池与 $ANA 的供应量成正比(暂不确定 RewardPot 是否为变量),这意味着质押者有将 $prANA 换为 $ANA 的激励(废话,本来就有好吧= =)而 $prANA 换取 $ANA 需要支付一个底价,这个底价用以保证新 mint 的 $ANA 的价值,如此,质押者的收益其实是被市场波动吸收了的。

docs 中提到 $trANA(time released ANA),机制类似于 $OHM 的折扣债券,目前暂未开放,不详细说了。

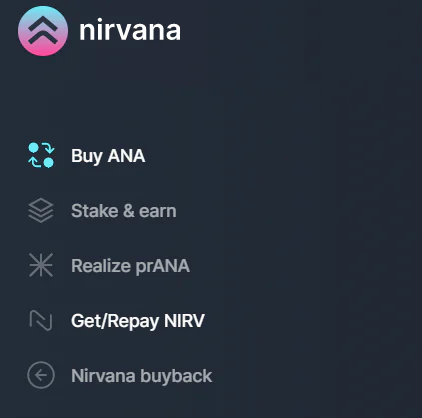

如果一个新用户来到 Nirvana 生态,他的操作流程会是什么样呢?

- 使用稳定币 $USDC/$USDT/$USDH/$UST/$NIRV 购买 $ANA;

- 质押 $ANA,通过质押可以获得 $prANA 奖励(目前年化 300%+),同时可以借出 $NIRV(可借出 $NIRV 数额是由质押的 $ANA 底价决定的);

- 借出 $NIRV,返回第一步使用 $NIRV 购买 $ANA 套娃;至于想套几层看你心情,只要协议还在,这种套娃是无风险的;

- 获取收益 $prANA 后,可以通过支付底价的方式换取 $ANA,你可以继续质押或者卖出;

3、二者对比

Olympus 与 Nirvana 乍一看很相似,实则有不少区别,先看相同点:

- 都是协议控制流动性(Protocol Owned Liquidity),大家都认识到散户间相互博弈、鲸鱼割韭菜等低效的市场现象,而 POL 可以协调用户与协议的激励目标、集中流动性;

- 均通过一定手段扩大协议量级,如二者皆用的折价债券思路,如 $NIRV 的无风险套娃;

- 均具有 backing asset 的设置;

可以肯定的是,Nirvana 的部分设计灵感来源于 Olympus,但严格来说,他们之间又有很多不同(针对以上三点相同点):

- Olympus 的 POL 流动性位于 DEX,用于统一 LP 激励;Nirvana 的流动性则贡献于特别设计的 virtue AMM(下面细说),协议的收入不来自于 LP 激励,而来自于 $ANA 等 token 的买卖费用(目前为买入 0.1%,卖出 0.3%);[防盗文原作者 twitter@jojonas1997]

- Olympus 愿景为打造 “稳定增长的自然货币”,没有明确为 $1,实际上更类似于 SDR 的设计;Nirvana 则综合一揽子稳定币,意图打造一个流动性更为集中的稳定币 $NIRV,在设计上与 $OHM 更为相似的 $ANA 对 $NIRV 的发展起着辅助作用(或者说相辅相成);

- Olympus 的 backing asset 分为两部分,其一是固定 1$DAI 的支持,其二是波动的金库储备;而 Nirvana 的 backing asset 来源于算法确定的函数,是一个可以直接 buyback 的保证价格(相当于金库是焊死的);Nirvana 系统中的稳定币 $NIRV,其担保来源于一篮子稳定币;

与此同时,Nirvana 又具有一定的创新点:

- $prANA 的设计。$prANA 是质押 $ANA 的奖励,承担着 $ANA 价格中被分离出的波动部分。有意思的设计是,$prANA 仅有一种获取收益的方式,就是通过支付 $ANA 底价来换取 $ANA,由此,每一枚被铸造的 $ANA 都如承诺的那样拥有了低价支撑。因市场博弈产生的波动被 $prANA 分离吸收了。

2.virtual AMM。这是 Nirvana 协议的一个主要创新。即其并不采用通用的 xy=k 或者其他函数来定义流动性(我们已经知道这种方式具有很多缺陷)。virtual AMM 管理着协议的 POL,却并不持有 $ANA 本身,其所持有的唯一资产是用户购买 $ANA 所涌入的稳定币。当用户购买/出售 $ANA 时,协议铸造/销毁对应的 $ANA,并将对应数量的稳定币从池子中存入/取出(这意味着 $ANA 的供应并不会如 $OHM 一般持续增加,事实上,笔者写完再去看时供应量还缩减了)。

传统 AMM 因代币买卖而带来的滑点问题在 virtual AMM 中不复存在,取而代之的是协议编程的 “滑点”,用于平滑市场价格与算法之间的差异。同时,virtual AMM 的资产并不会因大额交易而暴涨暴跌,随着价格上升,单位价格的提升将需要更多的交易量(请注意!这削弱了巨鲸对价格的影响,意味着无论你是否早期进入,你获得收益的能力并不会受到非常大的牵连;当然,早期进入者能够享受到协议成长的红利,也相应承担着协议夭折的风险)。

3、无风险套娃设计。我们知道,任何借贷协议都无法做到无风险套娃,因为代币价格波动到一定程度,就必定会触及抵押率的红线,从而被清仓;那么,Nirvana 是怎么做到这一点的呢?

将稳定币 $NIRV 与高波动资产 $ANA 的 “底价” 绑定,而 $ANA 的 “底价” 是被锁定在金库中,并且随着协议成长逐渐增长的,这意味着 $NIRV 永远不会被清算,最极端的情况下,$ANA 下跌至底价,此时才刚到等额抵押的红线,而金库里的储备资产是由一揽子稳定币组成的;短期内的 “跌至底价之下” 会被套利者迅速抹平,因为协议支持直接赎回 $ANA。(实际上,这算是一种动态的超额抵押)最最最极端的情况,作为储备资产之一的稳定币出事(比如 $UST),而 $ANA 恰好跌破底价,此时 $NIRV 的价值才会出现问题,我认为这种概率比项目方跑路的概率还低……

综合来说,Nirvana 协议为链上资金提供一个高回报的去处,而其所提出的稳定币 $NIRV 以一篮子稳定币作支持,集中了流动性,这是这个协议的两大效用。同时,Nirvana 不同程度地解决了 olympus 存在的一些问题。相对来说,以这种方式构建的稳定币更可控(可以调节储备资产种类),平衡了中心化/算法稳定币等的单一风险,但既然叠加了一层结构,相对来说风险肯定是叠加的。(换个角度来说,USDC/USDT 要是出事,链上就没有好过的吧?)

风险提示:

- 储备资产风险,即刚才提到的一揽子稳定币出问题了。

- 协议风险。任何协议都可能遇到黑客,这是技术问题,我不懂。

- 可控风险。$ANA 价格是波动的,是否买入、何时买入,是个体投资决策,自行决定。

最后附上一张草稿:

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。