我们必须清醒的认识到 RWA 面临的短期挑战。

作者:MiddleX(微信 xuezhijie156)

审稿:菠菜菠菜,万物研究院

作者简介:独立研究员、投资者,Bifrost、Bool Network Advisor、PermaDAO 贡献者、捕鲸船社区讲师、Mass adpotion Believer

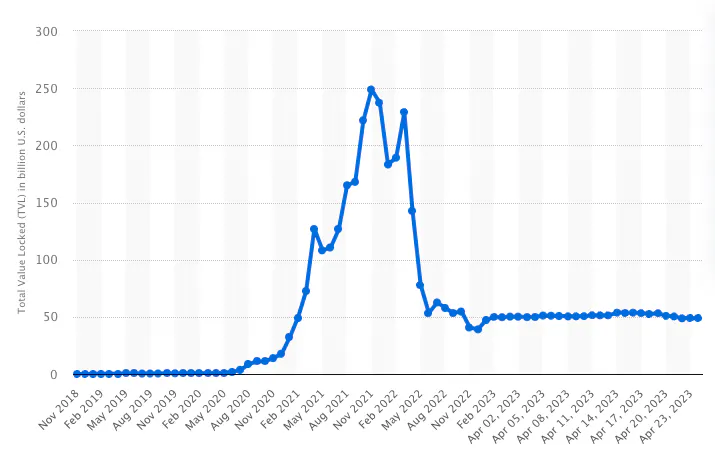

过去五年,DeFi 经历了飞速的发展,尤其 2020-2021 年,DeFi TVL 从数亿美元增长到数千亿美元,史称 DeFi Summer。在此过程中,大量资金涌入 DeFi,各类创新型 DeFi 应用不断涌现, 空投与补贴盛行,为早期参与者创造了一波又一波的财富神话。熊市期间,DeFi TVL 则稳定在 500 亿美元左右。

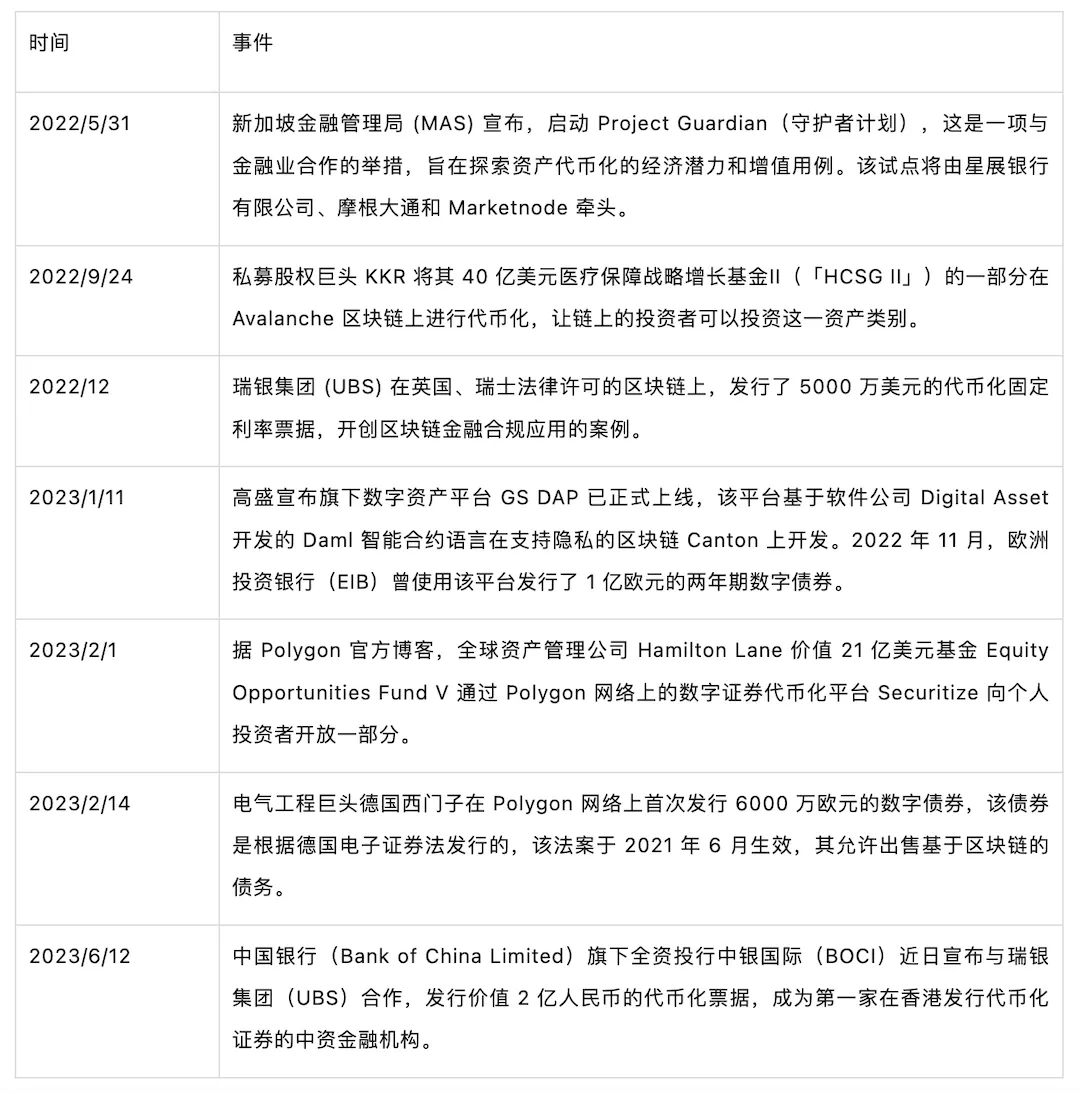

近期 RWA 赛道被热议,让加密从业者看到了进一步拓宽 DeFi 疆域的机会。一些对加密行业友好的司法辖区正在积极推动 RWA 的落地,不少知名传统机构,诸如高盛、西门子、Hamilton Lane、中银国际、亚马逊,也都在试水 RWA 。近三个月,RWA 概念相关代币几乎都有所上涨,其中一些涨幅高达 10 倍。花旗银行在其研究报告《金钱、代币与游戏》中预计,2030 年,RWA 将可能给链上带来 5 万亿美元的资产。

2022-2023 年上半年 TradFi 拥抱区块链相关事件整理

其实,RWA 为 DeFi 带来的不光是庞大的资产规模,还是丰富的资产类型,包括股票、债券、房地产、艺术品、奢侈品、贵金属,甚至碳信用等,在各个资产类型下,几乎都已经有相应的项目在探索和尝试,其中有些是老牌的 DeFi 协议,诸如 Maker DAO、AAVE、Compound、Maple、Centrifuge,更多则是新兴的早期项目,已经有不少研究报告做过梳理,本文不再赘述。

资产是金融的生命之水,随着更大规模、更多类型的资产成为 DeFi 中的基础资产,DeFi 当中更多的创新用例将被激发。一些加密从业者们认为,RWA 将成为下一轮牛市的主要推动力量。

但也有分析者对 RWA 持审慎态度,现实资产上链并不是一件新鲜事,自 DeFi 诞生以来,就有将现实世界资产(RWA)引入到链上的努力,但这些努力,除了稳定币之外,其他似乎都雷声大雨点小。曾经像 RWA 一样被热议的类似概念,例如 “链改”、“合成资产”、“Tokenization”、“STO” ,皆已消失在不断变幻的叙事潮流中。这导致,长期以来,DeFi 和 TradFi 是两个平行世界, DeFi 赖以发展的资产绝大多数是链上原生资产。

那么究竟应该如何客观的看待 RWA 热潮 ?RWA 的意义和价值究竟是什么?RWA 大规模上链的时机到来了吗?它的挑战在哪里?

RWA 的意义和价值是什么?

我们上文提到,RWA 将为 DeFi 带来巨大的资产规模和丰富的资产类型,促进 DeFi 的发展,但在我们看来,区块链技术对于 TradFi 的赋能,要远大于 RWA 对 DeFi 的赋能。区块链具有一些非常优越的特性,可以解决传统金融当中的一些重大弊端:

其一,降低商业摩擦。传统金融几乎可以被认为是劳动密集行业,很多重要的交易往往会涉及到多个中介机构和大量的文书工作,需要多方核实财产权,记录财产转移过程。而区块链的本质是一个共享账本,所有相关方都可以访问一份唯一的、不可篡改的财产归属状态以及财产交易记录。在区块链上,交易即结算,购买即确权。因此区块链可以极大的降低交易的成本,提升交易效率,同时也可以消除交易过程中的对手风险。国际货币基金组织(IMF)2022 年全球金融稳定报告中提到,与 TradFi 系统相比,DeFi 对金融市场的处理方式带来了显着的成本节省,主要体现为劳动力的节省, 由于 TradFi 中存在复杂的中介系统,运营成本通常很高。

其二,灵活性与可组合性。借由区块链的可编程性,链上资产可以轻松的进行拆分、组合,改变资产形态亦或创造新的资产类型。例如,可以将不可分割的资产进行分割,使得资金量较小的交易者可以参与交易,亦或者将多种资产合并为一种资产,类似于指数基金,不仅如此,还可以实现期权、期货,以及更复杂的结构化金融交易。尽管链下通过法律合同手续也可以实现一定程度的灵活性与可组合性,但远不如链上方便。相比法律合同,智能合约具有自动执行的特性:由智能合约所创建的衍生资产,其所代表的原始权益,是代码保证的;由智能合约所创建的复杂交易,可以在满足约定条件的情况下自动完成,这里面没有违约风险、没有法律文书成本、诉讼成本及执行成本。更有吸引力的是,链上的一切数据都是开放的,可以实现完全无许可的可组合性,任何人都可以基于已经存在的产品和协议自由发挥,开发自己的产品和协议,这在链下金融中必须通过大量的商务流程来实现。

其三,透明与可追溯。资产的 Token 化和资产的证券化有相似之处,而资产证券化的操作在传统金融领域由来已久,常见的资产证券化产品有 MBS 和 ABS,前者是由房贷支持的证券,后者则是由信用卡贷款、汽车贷款支持的证券。MBS 和 ABS 本质上都是由抵押贷款打包成的金融衍生品。通过销售 MBS 和 ABS,银行可以在把风险完全转移掉的前提下,赚取利差收益。在 MBS 和 ABS 取得成功后,更复杂的金融产品被创造出来 ,比如 CDO,CDO 又被层层包装和转卖,最后到投资者手中,可能已经搞不清楚基础资产是什么,只剩下证券销售商兜售的各种卖点。而 Token 化之后的资产,无论怎么包装,怎么衍生,其中的过程都是透明的,投资者可以追溯其基础资产,在充分了解该资产的风险的基础上进行买卖。DeFi 将比 TradFi 更加透明,交易者可以了解到更加完整的信息,也可以更好的防范类似于 “次贷危机” 的风险积累和系统性危机。

总之,我们认为,区块链会是承载金融业务的绝佳平台,智能合约自动执行的特性将使得金融行业大幅度降低商业摩擦,消除对账成本、提高资产的流动性与可组合性。由奥纬咨询论坛、星展银行、摩根大通 Onyx 和 SBI 共同撰写的联合报告《It’s Time to Explore Institutional DeFi》中提到,传统金融机构拥抱 DeFi 将有以下显著收益(见下图)

从各个角度看,拥抱区块链技术都是金融业发展和演化的必然终局。时间将证明,DeFi 是金融系统的进阶形态,资产持有者将越来越希望以 RWA 的形式持有资产、交易资产。

RWA 大规模上链的时机到来了吗?

此前现实资产上链的相关尝试之所以未能出圈,主要是受到两点因素的限制,一是不明确亦或是一刀切的监管政策,二是尚未成熟的区块链基础设施,但我们看到的是,这两个阻碍 RWA 落地的藩篱正在消失。

首先,一些地区已经清醒的认识到 Web3 技术对金融业的巨大改进力量,并开始积极拥抱 Web3 技术,尤其是一些以金融业为支柱产业的地区,比如新加坡、瑞士、香港,甚至一些地区开始落地央行数字货币(CBDC),为 RWA 的发展提供比稳定币更加可靠的价值锚。

其次,加密领域的基础设施经过多年的发展,已经能够充分支持 RWA 的发展,这其中主要包括公链及跨链基础设施、Token 标准 、DID 技术、ZK 技术等。

监管

相比链上原生资产,RWA 有一个绕不开的中心化环节,那就是链下资产的托管,倘若链下资产丢失、损坏,或被盗取,那么链上的 RWA Token 将变成空气。除此之外,借贷类型的协议,还涉及到清算链下主体的资产的操作,链上的合约程序是无法执行这一步的,必须依靠链下的法律程序。

Code is law, but code cannot replace all laws。

在缺乏监管的时代,DeFi 可以经历一定时期的野蛮增长,但要实现大规模链下资产上链,则必须有监管的保驾护航。资产上链的过程必须得到监管的承认,才能得到法律的保护,最大程度降低托管商的道德风险。与此同时,资产在链上的转移也必须得到监管的承认,转移才有意义。

随着加密行业的飞速发展,世界各国当局已陆续关注并致力于规范加密市场,并对加密相关服务主体发放牌照并进行监管。一些国家或地区,比如韩国、瑞士、日本、欧盟,阿联酋、英国等国家已经制定或推出了涵盖加密资产及其相关服务的法律法规。尽管大部分情况下,这些监管政策的目标,更多是出于防止洗钱等经济犯罪,以及防范系统性金融风险,但客观上为加密从业者提供了清晰的规则,为加密相关服务提供了合规化经营的空间,也为加密资产的持有、转移提供了保护。这对于 RWA 领域的发展而言,是巨大的利好。

公链及跨链基础设施

公链随着多年的扩容努力,其自身性能已经产生质的飞跃,相关开发工具也越来越完善;随着 Layer2、平行链等技术的发展,“一键发链” 已经成为现实,而且,在共享安全性的赋能之下,新链无需付出巨大的成本和漫长的时间去激励节点的加入,以提升自身去中心化水平。跨链技术则允许任何的资产可以在多个生态中流通,并被组合、被集成到不同的场景中去,这可以让 RWA 资产实现全链化,而不必选择某一个生态。

Token 标准

FT(Fungible Token)和 NFT(Non-Fungible Token)是最基础的 Token 标准,分别以 ERC20 和 ERC721 为代表。FT 代表的是流体类的资产,匀质且可以无限分割,NFT 则代表具备特定形态和边界的固体,具有唯一性且不可分割。ERC20 曾经催生了 1C0 的热潮,ERC721 的出现也曾激发 NFT Sumer。Token 标准不断演化,诞生出了更多的衍生标准,现在几乎可以映射现实中的一切事物及事物关系。其中, ERC3525 尤其适用于表达金融票据,将为 RWA 上链提供便利。

DID 技术

一直以来,以 Ethereum 为代表的各类公链都是一个匿名系统,具有一定的抗监管能力。而且一些加密技术信仰者认为,加密行业的基因就是无政府主义,加密世界和政府监管势同水火,无法相容。

但我们认为,如果要让加密行业更可持续的发展,需要实现一定程度的可监管性。我们并非要在这里推崇联盟链,也并不认为,要将公链系统完全转化为一个实名的许可系统,才能去兼容监管。

事实上,通过 DID 技术,完全可以在公链上实现可监管性,而且是在保护用户隐私的前提下,作为加密用户的一种自主选项出现。

根据 W3C 提出的 Web3 DID 方案,用户可以凭 DID 向监管主体注册,以获得一个 VC(Verifiable Credentials)。如果某些链上服务被监管政策要求,要对用户做 KYC 的话,在提供服务时,可以拿用户的 VC 向 VC 的发行方,也就是监管主体请求验证,监管主体只需要返回一个信息:“该用户是否被允许使用当前服务”,只有 “是” 或者 “否”,而不必透露用户的完整注册信息。当然,在 W3C DID 的方案中,有资格发行 VC 的机构并不限于监管主体,可以是其他任何的发证机构,包括学校、行业协会、链上 DAO 组织等。

请注意,这个过程中,用户有自主选择权,用户可以选择不去获取相应的 VC,但如果某链上服务要求用户拥有某种 VC,用户刚好没有的话,那就无法使用该服务。用户可以选择使用其他服务。

这种处理方式,既给了用户选择,也让提供链上服务的主体可以接受某个司法辖区的监管。一些司法辖区所实施的外汇管制、制裁名单、个人信息不出海等规定,都可以在链上被执行。

ZK 技术

ZK 技术是指零知识证明(Zero-Knowledge)相关技术。区块链作为公开的账本,其上的交易信息是任何人都可以公开查询且永久可见的。

数据隐私对于传统金融中一些领域的客户至关重要,他们不愿意将自己的持仓情况、交易历史被暴露在公开网络上。有时候有经验的数据分析人员可以从公开数据中推断出投资者的订单甚至链下身份。(笔者就曾经通过 Zerion、Parsiq 等工具追踪鲸鱼账户头寸,分析市场,并从中获利。)这种情况对于很多传统机构而言是无法接受的,其交易记录、客户资料是其需要保密的商业数据。而 ZK 技术用于区块链时,可以实现在公开账本的基础上,实现可控的隐私。用户可以有选择的向授权主体公布部分资料,也可以向授权主体声明某个断言为真,但不需要披露任何信息。

你可以向某个主体证明,你的资产满足某个门槛,但不透明具体的资产数额,你也可以证明你做了某一笔交易,但不透明交易的对手和金额信息。这样既保证了隐私,又不破坏区块链的开放性与可组合性。将 ZK 技术应用于隐私,目前在 Web3 领域已经取得不错的进展,正在被越来越广泛的采用。

总之,监管政策的明确和基础设施的完善都在为 RWA 赛道的发展解除封印,RWA 大规模上链的机会已经成熟。

RWA 的挑战在哪里?

以上我们讲到了为什么传统金融需要拥抱区块链,以及为什么当前对于 RWA 的发展而言天时已至,接下来我们还需要客观分析 RWA 依旧面临的挑战。

其一是监管政策的不确定性和复杂性。尽管全球对于加密行业的监管政策的趋势是逐渐严格和清晰,但这是一个渐进的过程,无法一蹴而就,期间甚至可能会走一些弯路和回头路。此外,全球范围内的监管总体上还是各自探索的阶段,尚未形成统一的标准、分类、定义,尽管有 FATF(金融特别行动组)和 IOSCO(国家证监会组织)等国际监管机构正在做出努力,但短时间内很难形成统一,这将使得 RWA 服务商面向全球市场的雄心受到阻碍,也会使得区块链技术打通全球流动性的优势无法完全发挥出来。

其二是传统金融体系的惯性和历史包袱问题。传统金融是自成体系的,有很多既定的规则、秩序和观念,也涉及到数量巨大的利益主体和盘根错节的利益关系,想要一下子切换到一个新体系是很难的。例如中美这样的大国,首先考虑的必然是金融秩序的稳定,而非探索和创新,监管政策上拥抱 DeFi 的积极性就不会太高。中国大陆对加密行业采取抑制态度,而将窗口开在了香港,这也符合中国 “摸着石头过河” 的一贯施政策略,美国则依旧倾向于用传统金融体系的框架去监管加密资产,也不太可能会为加密行业大开绿灯。我们会认为,除了积极拥抱加密行业的新加坡、香港、瑞士等区域外,传统金融体系相对薄弱的地区,例如非洲、东南亚、拉美、阿拉伯世界,可能会有比较大的机会。

其三是 DeFi 自身的问题。迄今为止,DeFi 领域依旧存在诸如代码漏洞、价格操纵、MEV、私钥泄露等比较严重的安全问题,2022 年度 DeFi 领域的黑客攻击带来了超过 20 亿美元的资产损失。金融是直接与钱打交道的领域,对安全的容错程度将是很低的。很多 DeFi 协议采用去中心化的治理机制,导致没有责任追索的主体,这些安全问题导致的损失可能到最后无人兜底。

其四是 Web3 的账户系统问题。倘若大量 RWA 上链,但链上的玩家数量不足的话,RWA 的发展依旧受到限制。一直以来区块链的用户体验广受诟病,且不说复杂的、难以理解的账密管理过程劝退了很多不懂行的小白,就连不少行家里手也遭遇过私钥遗忘、丢失甚至被盗的惨痛经历。现有的区块链账户体系极大的阻碍了大规模用户进入 Web3。当前诸如 MPC 钱包、合约钱包等新型账户技术正在发展,但也需要一个过程。如果花旗银行所预测的 10 亿用户进入区块链要成为现实的话,Web3 账户的用户体验,要做到接近 Web2 的程度。

总结

总体来看,我们看好 RWA 的长期发展,并认为这是必然趋势,区块链是更好的金融载体。但我们也必须清醒的认识到 RWA 面临的短期挑战。

短期来看,我们有可能还是会看到这样的景象:

- 传统金融机构可能暂时不会把自己的存量业务搬上区块链,而是把区块链当成一个增量业务渠道;

- 一些劣质资产,甚至存在巨大托管风险的资产会企图上链倾销,在 RWA 领域造成鱼龙混杂的局面;

- 鉴于监管政策在许可链上更容易实施,RWA 会首先大规模出现在许可链,而非公链中。

我们预计 RWA 的发展还会经历一个 Gartner Hype Cycle,从短期爆发期到泡沫期、回归期,最终稳健增长。

- 声明:本文中所提到的所有 “香港” 字样,皆指代中华人民共和国香港特别行政区。

参考资料:

Moneys, Tokens and Games / Kathleen Boyle, CFA,Managing Editor, Citi GPS

https://icg.citi.com/icghome/what-we-think/citigps/insights/money-tokens-and-games

RWA 代币化:下一个加密财富密码?/ Huobi Research

Real World Assets: The Bridge Between TradFi and DeFi / Binance Research

https://research.binance.com/en/analysis/real-world-assets

万物研究院:从 ERC20、721、1155 到 3525,详述 RWA 迈向 Web3 Mass Adoption 之路

DIDs, VCs, SBTs and other web3 identity acronyms / Itai Turbahn

https://www.dynamic.xyz/blog/introduction-to-sbts-vcs-dids

Decentralized Identifiers (DIDs) v1.0 / W3C

https://www.w3.org/TR/did-core/

长推 | Web3 的核动力燃料:真实世界资产 RWA / Jason Chen

RWA:DeFi 未来之水,无限流动性 / bitwu.eth

2022 年 4 月全球金融稳定报告 / IMF

https://www.imf.org/zh/Publications/GFSR/Issues/2022/04/19/global-financial-stability-report-april-2022

It’s Time to Explore Institutional DeFi

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。 文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。