是否还有必要推行 CBDC

作者:Terry

出品:白话区块链(ID:hellobtc)

封面:Photo by GuerrillaBuzz Crypto PR on Unsplash

11 月 1 日,PayPal 收到美国证券交易委员会(SEC)执法部门发出的有关 PayPal 美元稳定币的传票,被寄予厚望的 PYUSD 似乎蒙上了当年 Facebook 推出 Libra 时所面临的烦恼。

与此同时,伴随着全球稳定币的不断多元化发展,各国也都在积极研究、推出央行数字货币(CBDC),其中美国监管层面的动向更是牵动全球目光,不过前不久美国众议院金融服务委员会众议员 Tom Emmer 提出一项「CBDC 反监视国家法案」,旨在阻止美联储直接向个人发行央行数字货币(CBDC),并阻止美联储通过中介间接发行 CBDC。

美联储与国会:监管与隐私的龃龉

2019 年 6 月 Facebook(现 Meta)发布私人数字货币计划 Libra 的白皮书后,从某种程度上讲就是一管催化剂,倒逼央行们的原有数字货币计划加码提速,极大刺激了各国央行对 CBDC 及全球稳定币体系的兴趣。

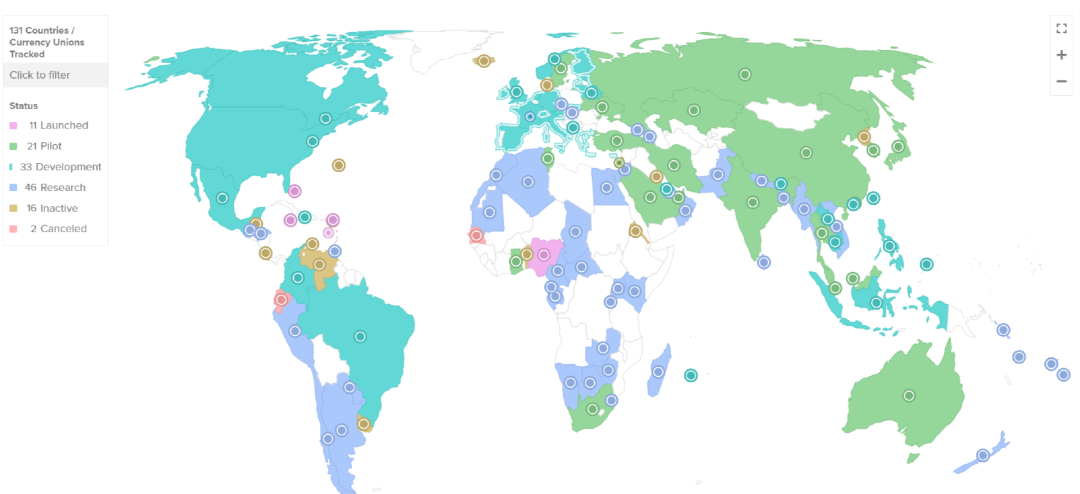

Atlantic Council 统计数据显示,全球共计有 131 个国家(占全球 GDP 的 90% 以上)正在探索 CBDC,不过在 4 个拥有最大央行的发达国家(美联储、欧洲央行、日本央行和英格兰银行)中,相对而言都较为审慎,其中美国的 CBDC 进展更是处于落后位置。

简言之,对是否推出 CBDC,美国监管层面至今仍未达成统一共识,其中最大的龃龉便在于不同的立场:

美国国会议员们更多是从隐私、金融自由的角度表态反对,多次称「CBDC 是一种政府控制的可编程货币,如果不是为了模仿现金而设计的,它可能会让联邦政府有能力监视和限制美国人的交易」。

而美联储、SEC 等监管机构则更多地是站在 CBDC 对支付结算体系产生的重大影响及对链上稳定币的监管维度进行考量。

像美联储主席鲍威尔在前不久 9 月 28 日的国会听证会上就谈到:「有大量的私人创新,其中很多是在监管范围之外发生的,当涉及到公众的钱时,我们需要确保有适当的监管。而目前确实在某些情况下没有监管」。

同时他表示美联储「正在积极评估是否发行 CBDC,如果发行,以何种形式发行」,并谈及关于 CBDC、稳定币和加密货币的报告将很快出台,也即目前美国对于自己发行 CBDC 仍处于早期的评估研究阶段,至今没有确定具体的采用计划的技术方案。

不过虽然美国官方仍旧发行数字美元尚未达成统一意见,但实际上美元上链的数字化已经借助美元稳定币的东风走了很远,美元稳定币目前已经是实质上的美元数字化工具。

Tether、Circle,美元数字化的推手

Libra 当初的横空出世让不少人惊呼「数字美元」时代的到来,但大多数人都没想到那也几乎是它唯一的高光时刻。

此后 Libra 便在监管的压力之下不断收缩调整自己的愿景,而 2020 年以美元为核心的稳定币爆发式增长,则算是在另一种程度上接力了 Libra 进行了「数字美元」的大规模实验。

尤其是 USDT、USDC 这两家,在跨境支付等全球化应用场景中,已经成为不少用户的美元替代选项,截至 11 月 3 日,Coingecko 数据显示,USDT 总流通市值已突破 850 亿美元,创下历史新高。

甚至随着 USDT 的不断增长,它不仅要为零售和消费者市场提供服务,显然目前也在为国际上许多中型和大型公司提供服务。

与此同时,Tether 在美国国债的敞口达到 725 亿美元,成为全球前 22 位买家,高于阿拉伯联合酋长国、墨西哥、澳大利亚、西班牙等国,Circle 也同样持有超 300 亿美元的美国国债,Tether、Circle 几乎成为加密行业的美联储代言人。

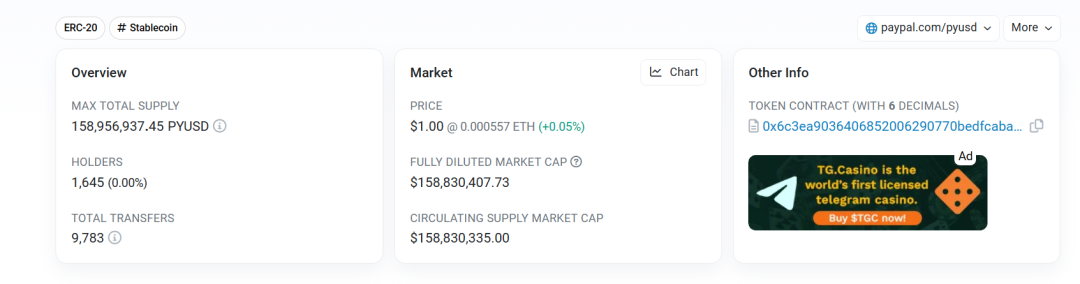

值得注意的是,PayPal 推出的美元稳定币 PYUSD 总发行量在 4000 万美元左右徘徊多日后,10 月份起也重新开启印钞,截至发文时已超过 1.5 亿枚,并在 Coinbase、Kraken 等主流交易所上线。

作为大家耳熟能详的传统支付巨头,PayPal 在稳定币领域布局的一举一动,除了为原本格局固定的稳定币市场带来全新的变量,无疑也带有极大的流量效应,同时也注定会将监管层面的目光再度聚焦,一如当年 Facebook 中途折戟的 Libra 一样。

总的来看,作为美国规模最大的第三方支付机构,PYUSD 注定会为加密市场带来长线利好,尤其是选择基于以太坊发行,更将以太坊作为全球结算层的愿景再往前推了一步。

稳定币 & CBDC?

不过稳定币的不断膨胀,对于美元数字化进程有利也有弊,可能会带来一些潜在的风险和挑战:

一方面,伴随着稳定币被广泛使用,对现有的金融体系影响越来越大,像 USDT/USDC 的综合体量已经超过 1000 亿美元,甚至有可能引发系统性风险;

另一方面,稳定币某种程度上仍缺乏直接监管,如果被用作洗钱、诈骗等非法活动的工具,也可能会对金融秩序造成一定的破坏;

这就引出了 CBDC 与稳定币的一些底层区别与特性,首先需要明确一点的就是,央行数字货币(CBDC)跟区块链未必存在很大关联,因为所有的 CBDC 肯定全都是中央化系统。

以中国的数字人民币(DCEP)为例,就明确未采用目前主流的公链架构,且在运营机制上是采取双层运营模式,央行做第一层,首先将 DCEP 兑换给商业银行等特定商业机构,之后商业银行或特定商业机构做第二层,负责满足个人和企业开立数字钱包、兑换 DCEP 的公众需求,这样的设计与目前现钞发行的中心化投放机制基本类似。

所以将来美联储如果发行 CBDC,那与现有的 USDT、USDC、PYUSD 或 DAI 等链上稳定币就是不同的两类物种——CBDC 更多的依赖现有传统金融系统来发行、运营,让银行和金融机构接入数字货币系统。

这其实就意味着 CBDC 是更可控、中心化的美元数字化,这与链上稳定币在某种程度上其实并不会直接产生竞争挤压,尤其是在各国都大力研究、推出 CBDC 的当下,不同国家之间的 CBDC 跨系统兑换其实还属于早期,便捷程度肯定无法与 USDT 这些基于全球公链的稳定币。

所以就可能存在一种互补的关系,譬如链上稳定币负责跨境支付、结算,CBDC 通过基于数字货币形成各种金融产品,实现金融系统的数字货币管理。

但另一方面,在稳定币、比特币等数字货币不断发展的背景下,更加「可控」的 CBDC 其实可以帮助央行应对第三方支付及私人数字货币的挑战,更好地维护金融市场的稳定,并确保美元的国际地位,此外还可以增加金融系统的透明度,减少非法活动的可能性。

所以在这种情况下,美联储推出 CBDC 的必要性也日益显现,尤其是如何平衡稳定币的优势和潜在风险,以及如何制定相应的监管政策,会是未来需要深入探讨的问题。

小结

美联储发行 CBDC 目前仍是未知之数,因为如果没有法律定义,央行发行的只是稳定币,而不是真正的央行数字货币,所以这需要美联储和美国行政立法层面达成共识。

但伴随着 USDT、USDC 等链上稳定币体量的不断膨胀,以及 Libra、PYUSD 背后的巨头不断蠢蠢欲动,相信金融监管机构会很快动作,这是为创新考虑,也是为未来考虑。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。