合规而又去中心化,Liquid Collective 瞄准了流动性质押市场的星辰大海。

作者:Peng SUN,Foresight News

封面:Liquid Collective

在很多人看来,流动性质押赛道已经极为饱和,各种新项目层出不穷,但从 Dune 数据来看,当前 ETH 供应量的质押率仅为 20.51%。这种「饱和」更多是一种「内卷」,实际情况是难以形成更大规模地采用。在 LSDFi 被建构为下一轮牛市的底层基础资产的叙事中,当前的 ETH 质押率显然是远远不够的。

Liquid Collective 为此而生,这是一个多链流动性质押协议,旨在为机构提供非托管的去中心化流动性质押方案。初看该协议面向机构,但认真去思考,Liquid Collective 瞄准了交易所等机构背后更广泛的用户,并试图通过合规而又去中心化的方式构建流动性质押行业标准。目前,该协议仅支持以太坊,并已开放 ETH 提款,未来将推出多链功能。此前不久,其开发商 Alluvial 完成由分布式资本、IOSG 等参与的 1200 万美元 A 轮融资。今天,Foresight News 带领大家一探究竟,看看 Liquid Collective 在做些什么。

合约化与代币化:Liquid Collective 的核心逻辑

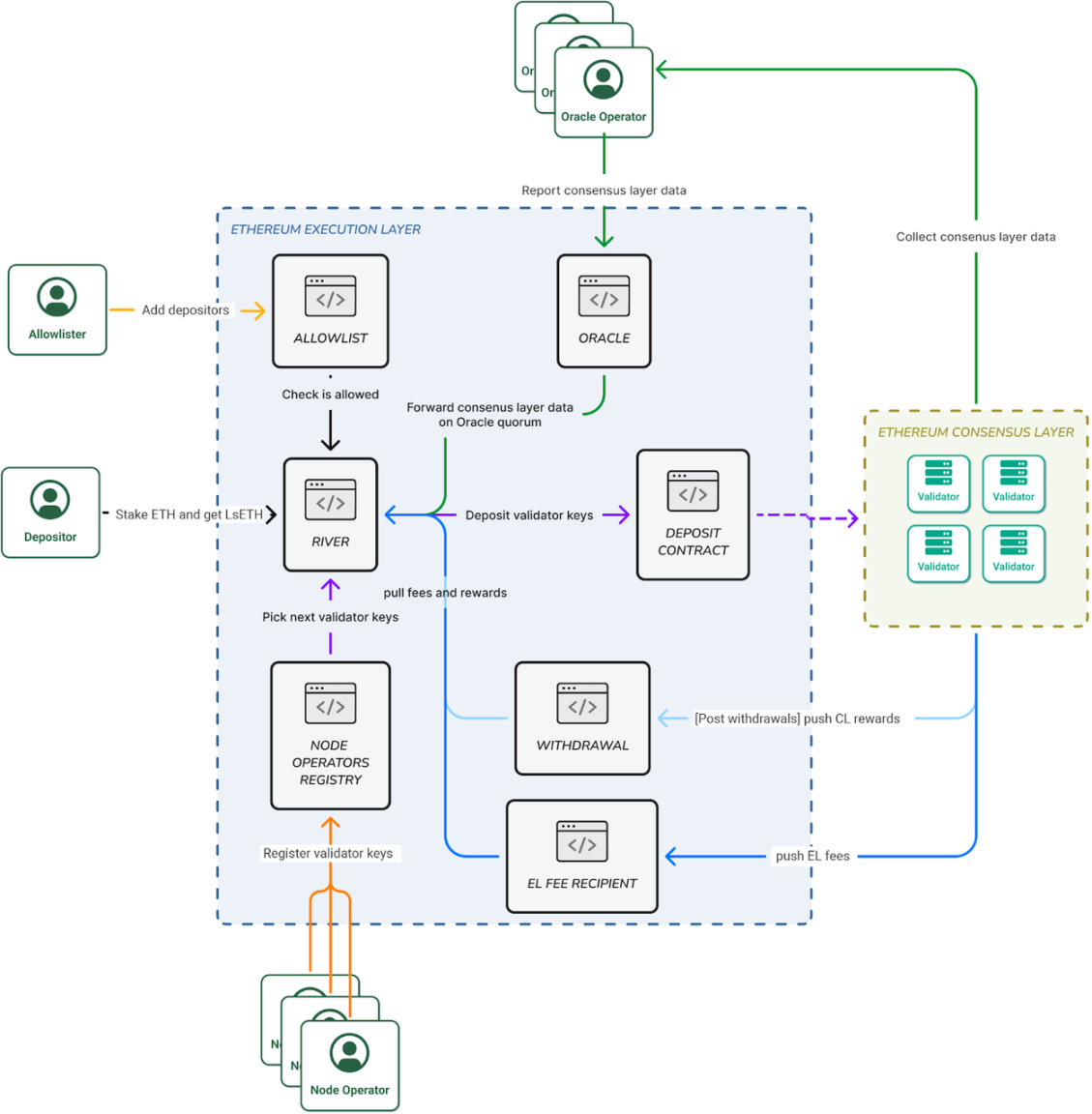

Liquid Collective 是一个去中心化流动性质押协议,其核心组件是智能合约,用户可将任意数量的 ETH 存入智能合约中,没有 32 枚 ETH 限制,当智能合约余额达到 32 枚 ETH 时,该合约中的 ETH 将以循环的方式质押给节点运营商。节点运营商包括 Coinbase Cloud 与 Figment 等,它们在 Liquid Collective 上运行验证节点基础设施,并获得网络奖励,Liquid Collective 本身不运行验证节点。

对于流动性质押,笔者刚开始关注的还是收益派息模型。当前 LSD 的收益派息机制以 Rebase 与 Reward-bearing 为主,手动认领(Claim)基本已被淘汰。Lido 的 stETH 使用 rebase 机制,无需手动认领与复利,而是将 LSD 与质押资产始终保持 1:1 的锚定关系。另一种则是 Rocket Pool 等采用的 Reward-bearing 机制,这种机制基于 Compound 的 cToken 合约,在 LSD 与质押资产之间引入「兑换率」,质押生息与网络惩罚导致 ETH 余额的变化均通过「兑换率」表现出来。

Liquid Collective 协议的收益派息方式并不稀奇,它也采用 cToken 模型。

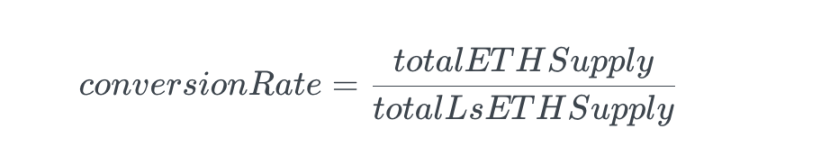

通常,当用户向 Liquid Collective 协议存入 ETH 时,会收到 LsETH。但 LsETH 的总量不会跟随协议层质押奖励与网络惩罚的数量变化而变化,而是由 LsETH 与 ETH 之间的「兑换率」实现平衡。譬如,当我们通过 Liquid Collective 质押了 100 枚 ETH,按 1:1 比例拿到 100 枚 LsETH,而一个月后质押奖励为 20 枚 ETH 时,假设中间没有产生网络惩罚费用,那么协议层的 ETH 总额就是 120 枚。此时,若想将 100 枚 LsETH 兑换成 120 枚 ETH,就需要乘以 1.2 的「兑换率」。同理,此时按照 1.2 的兑换率,只有质押 120 枚 ETH,才能获得 100 枚 LsETH。在这里,兑换率的计算方式是质押 ETH 的总余额除以 LsETH 的总供应量。预言机每隔 24 小时就会将数据从共识层报告给执行层,并向 Liquid Collective 的核心合约报告质押代币的余额、应计质押奖励以及应扣除的惩罚费用,以计算新的兑换率。

使用基于 ERC20 的 cToken 合约的好处在于,用户质押收益、复利等全自动进行,无需手动操作,最大化地减少 Gas 消耗。同时,由于兑换率实时变化,LsETH 实际上与其他代币没有区别,用户可将 LsETH 用于交易、抵押借贷,甚至可以通过 EigenLayer 将其再质押到以太坊上。

合规是基础

话说回来,Liquid Collective 为什么要做一个机构级的流动性质押平台?在 Liquid Collective 网站与文档中,其经常强调的一点就是「合规」、「安全」,要求用户与节点运营商完成 KYC/AML(反洗钱)认证。

其根源在于,除了原生质押外,中心化交易所、质押及服务提供商等提供的质押服务往往门槛较低,是否存在黑钱无法辨别;机构也可能存在黑盒,用户不知道资金流向,更有可能是吸储生息。加密资产是否被质押到网络中,没人知道,更不必说网络安全得到保障。在很大程度上,美国证券交易委员会(SEC)打击交易所的质押服务就出于此因:

- 2022 年 8 月,Coinbase 表示,美 SEC 正在对其加密货币质押服务进行调查,所涉及的服务包括 Coinbase 的质押计划、资产上市流程、资产分类和稳定币产品。

- 今年 2 月,美 SEC 的铁锤率先砸向了 Kraken,其声称当投资者向 Kraken 的「质押即服务」提供商时提供代币时会失去对代币的控制,并承担与这些平台相关的风险,而几乎没有任何保护。与此同时,Kraken 宣布终止面向美国用户的质押即服务计划。SEC 主席 Gary Gensler 表示,质押即服务提供商必须注册并提供全面、公平和真实的披露和投资者保护。

- 美 SEC 的行动带来了连锁效应,2 月 15 日,韩国监管机构也表示将开始对国内加密交易平台的质押服务环境进行全面审查。

- 3 月 23 日,Coinbase 收到美 SEC 的韦尔斯通知(Wells Notice),重点是质押服务和资产上市。

- 3 月 24 日,提供加密货币交易和数字资产借记卡的平台 Uphold 向客户发送电子邮件,表示将于 2023 年 4 月 27 日结束对美国客户的质押服务。

- 7 月 15 日,Coinbase 称,美国加利福尼亚州、新泽西州、南卡罗来纳州与威斯康星州的用户暂时无法使用质押服务。

凡此种种,可见机构质押服务所面临的监管压力,而「合规」的质押服务应运而生:

- 4 月 8 日,金融银行 InCore Bank 宣布将使用 SDX Web3 服务向其客户提供以太坊质押服务,该行表示使用其以太坊质押服务的客户必须完全符合 KYC 和 AML 合规要求。

在一定程度上,Liquid Collective 所做的事情是对监管审查的一种应对,避免制裁筛查。但与此同时,Liquid Collective 可能真有一颗「赤子之心」,它要在确保合规的基础上实现非托管、去中心化,增加以太坊网络的安全。前文曾说用户存入 ETH 是进入 Liquid Collective 的核心智能合约中,等到聚集 32 枚 ETH 后才分配给节点运营商进行质押,也就是说这一切都是链上可见的,用户从存入 ETH 到持有 LsETH 再到赎回 ETH 全过程始终都掌握着资产的所有权。既简化了质押过程,也不用担心中介商作恶。

对于机构而言,与以往的以太坊质押不同,Liquid Collective 释放了质押资产的流动性,LsETH 既可用于交换、也可与 DeFi 集成。换言之,交易所完全不用担心用户质押 ETH 后牺牲流动性与其他收入机会。

建立行业流动性质押标准,成为 LSDFi 的 Circle

在 Liquid Collective 的叙事中,要对标的是联盟管理的 USDC 而非单一交易所管理的 GUSD,二者的市值差了 71 倍。

对 Liquid Collective 而言,一个去中心化而又合规的流动性质押方案不是终点,最终的目标是基于这套方案为行业制定一个流动性质押标准。在 Liquid Collective 看来,目前市场上的多种流动性质押产品容易导致碎片化,不同的协议都在争夺 DeFi 的资源,不同标准的 LST 代币都会限制流动性,并且缺乏合规性与可组合性。

因此,Liquid Collective 通过聚集 DeFi 生态的主要参与者来建立行业联盟进行去中心化管理。这个联盟包括 The Liquid Foundation、Alluvial、Coinbase、Figment、Kiln、Acala、Rome Blockchain Labs、Kraken、Staked、Bitcoin Suisse 与其他 Web3 组织,涉及集成商、跨链构建者、节点运营商等。

看起来,Liquid Collective 占尽了安全、合规、效率与去中心化诉求的所有优势。在质押方式上,它采用智能合约实现链上透明;在 LST 模型上,它彻底代币化,完全释放了资本效率;在节点运营商上,它鼓励采用多云(cloud)、多区域与多客户端基础设施;在安全上,除了 KYC 与 AML,它还采用 NEXUS MUTUAL Coverage 为 Slashing 事件保险。

或许我们会担心完全代币化的 LsETH 的高倍杠杆,但似乎实行 KYC 的 Liquid Collective 也不用担心清算时坏账无法收回。如前文所言,目前流通中 ETH 质押率仅为 20.51%,而 Lido 占了其中的 31.77%。而面向企业的 Liquid Collective 还有广阔的空间去发展,有着独特用户优势的交易所就是最大的增长点与建立「标准」的起点。下一轮牛市注定会有更大体量的资金,也必将承载更大体量的杠杆机制。当 LSD 取代 ETH 成为新的底层资产,Liquid Collective 就具有更多的想象空间。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。