NFT 现在为何没什么声音了?未来还有希望吗?

— 导读 / 原用标题

作者:火火

出品:白话区块链(ID:hellobtc)

封面:Photo by Milad Fakurian on Unsplash

据 OKX Ventures 发布的 2023 年 Q1 总结,NFT 市场在这一季度表现强劲:链上数据回暖迹象明显,整体市场活跃度上升,且 Ordinals 协议带来新的 NFT 市场机会,比特币网络的季度费用达到了自 2021 年 Q4 以来的最高水平。

但从 NFT 蓝筹项目和整个 NFT 市场来看,并没那么乐观。前不久 Meta 商业和金融技术主管 Stephane Kasriel 发推称,该公司将在 Instagram 和 Facebook 上停止 NFT 和数字收藏品功能,无疑让萎靡不振的 NFT 板块雪上加霜。

那么,当前 NFT 市场发展究竟如何?未来 NFT 破局点在哪?我们一起来看看。

NFT 板块整体发展现状

2022 年下半年整个加密市场入熊之后,市场低迷,NFT 市场成交量也骤减。然而在 2022 年底,黑马平台 Blur 强势崛起,正面硬刚顶流 Opensea,随后,我们看到 Blur 强势逆袭、一步步登顶 NFT 平台榜首的全过程,并带来 2023Q1NFT 链上数据的提升。

据 DappRadar 数据,NFT 市场交易量在 2023 年 Q1 快速增长,增幅达 137%,总价值 47 亿美元,达到了自 2022 年 Q2 以来的最高水平。

当然,数据的攀升和黑马平台 Blur 不无关系:2023 年 2 月,Blur 启动 Token 分发和激励政策,平台 NFT 交易量飙升,2 月份的 NFT 市场总交易量为 20.4 亿美元,约为 1 月的两倍,其中绝大多数交易量来自 Blur,这也是自 2022 年以来的最高水平。

尽管整个 NFT 市场交易平台有所攀升,但与此同时,蓝筹 NFT 地板价的普板下跌。据下图 NFTGo 蓝筹指数,近一年中,NFT 蓝筹经历了短暂的高点(2022 年 4 月 29 日)后持续下跌,当前处于 9000 点以下。所以,NFT 市场交易量的上升,并未惠及行业中真正有共识的优质项目,看起来,绝大多数交易可能只是来自平台 token 激励的结果。

另外一个重大变化是社交媒体巨头关闭 NFT 功能:2022 年 5 月,Meta 隆重宣布将 NFT 功能引入其旗下社交平台 Facebook 和 Instagram,至此时间尚未满一年,4 月 11 日,Facebook 和 Instagram 便正式关闭了分享 NFT 的功能,此外,Instagram 初始发行和出售 NFT 的功能也将关闭。

除此之外,备受期待的 NFTFi 赛道,近期虽然有不少融资,但并未出现一些非常亮眼的明星项目,尚需时日积累。

总体而言,2023 年开端,NFT 市场数据虽有回暖迹象,交易平台竞争加剧、比特币 NFT 强势崛起等给 NFT 带来一系列利好,但蓝筹 NFT 遭遇滑铁卢、社交媒体巨头关闭 NFT 等,说明 NFT 并未真正走出熊市,与 2022 年变熊之前繁荣的 NFT 市场相比,差距还是很大。

差强人意的蓝筹 NFT

入圈比较早的朋友都知道,2021 年初,NFT 市场经历了一波狂热,以 BAYC 为首的 NFT 成为了机构和明星强烈追捧的投资标的,凭借强大的社区共识和运营手段成为蓝筹 NFT,占据着绝大部分的市场份额。

而随着加密市场牛熊转换,曾经的蓝筹项目也因过度炒作、缺乏创新,项目市值和均价双双下跌,且出现明显分化。

尽管市场相比于去年下旬最低谷的时候有所回暖,但在 2023 年 Q1 阶段,Doodles、Moonbirds、CloneX 等多个蓝筹项目跌幅严重,平均均价下跌 47.3% ;BAYC、CryptoPunks、Azuki 等也略有下降。

但是与最高点相比,这些蓝筹 NFT 用价格暴跌来形容都不为过:

BAYC 作为头部项目之一,旗下 NFT 售价曾高达近 900ETH,价值数百万美元,地板价也超过 100ETH。但近期,BAYC 地板价已跌至最近 5 个月以来的最低点 53.99 ETH 。

一度被称为 NFT 中 “比特币” 的 CryptoPunks 跌幅更大,在 2022 年 3 月成交价格最高曾超过 4200 ETH,按当时的价格约 7500 万美元左右 。

不过在今年 3 月 21 日,有近 1700 万美元的 Cryptopunks 被抛售,这次抛售行为将 Cryptopunks 地板价从 75 ETH 砸至 62 ETH。从上图数据看 Cryptopunks 的价格已经低至到 52.99 ETH,若再次出现抛售现象, Cryptopunks 地板价可能将进一步下跌。

另外一个蓝筹项目 Azuki 因为词源日文,被称为红豆,在发布后的一个月内,Azuki 的销售额达到了 3 亿美元,其总销售额甚至一度超过了 CryptoPunks 和 BAYC,价格虽然不及前两位 “权贵”,但在 2022 年 3 月份单价最高曾冲到 420ETH,是 2022 年最热门的 NFT 项目之一。但是,进入熊市以后热度逐渐下降,当前 Azuki 地板价跌至 15 ETH 左右。

知名艺术家创作的 Doodles 上线不久便成为了蓝筹 NFT,交易量同样长期占据 NFT 市场的前 10 名,最高价将近 60ETH,目前也回落到 15.3ETH。

除了以上的老牌蓝筹 NFT 外,最近大火的比特币 NFT,即 Bitcoin Ordinals NFTs 也在 3 月内被大量铸造。

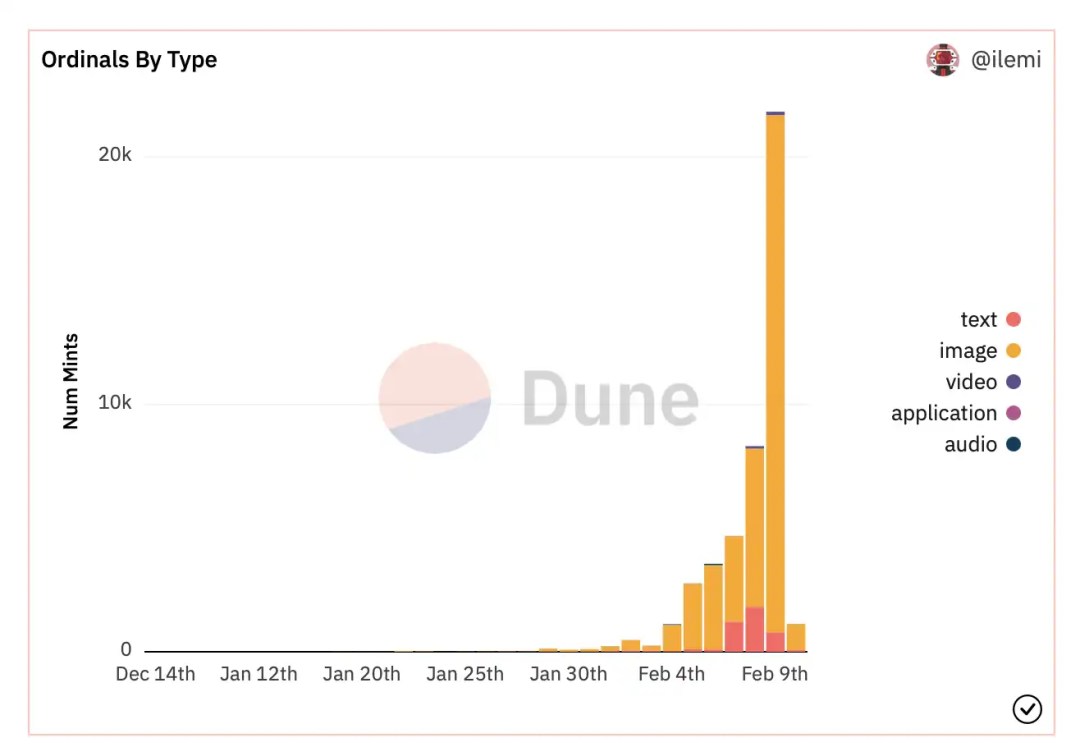

2023 年 1 月 21 日软件工程师 Casey Rodarmor 发布比特币网络 NFT 协议 Ordinals ,正式将 NFT 带入到比特币主网。

Dune 上的数据显示,Ordinals NFT 在 2 月以来飞速增长,尤其是图片类内容。

但与以太坊上普遍使用成熟的中心化 NFT 交易市场不同,在比特币主网上,没有 NFT 交易市场,一切全靠场外交易。没有 Mint 页面,发售模式大部分是自行交易,用起来还比较麻烦。

尽管如此,Ordinals 协议还是开启了的「比特币主网 NFT」热潮,4 月 21 日,据 Dune Analytics 数据显示,比特币 NFT 协议 Ordinals 累计铸造量目前已达到 1,192,910 枚,迄今产生的总费用已达到 177.4931 枚 BTC。

比特币 NFT 的火热,给 NFT 市场注入了新的活力,不过目前还在早期,可能随着 Ordinals 协议的发展完善,钱包应用、NFT 交易市场等「基建」的落地,比特币 NFT 会给陷入熊市的 NFT 市场带来新的叙事和发展机会。

NFT 市场平台竞争依旧激烈

Blur 于 2022 年 10 月 19 日正式推出,作为 NFT 市场的新贵,一上线就迅速成为了 NFT 市场的主要交易平台。

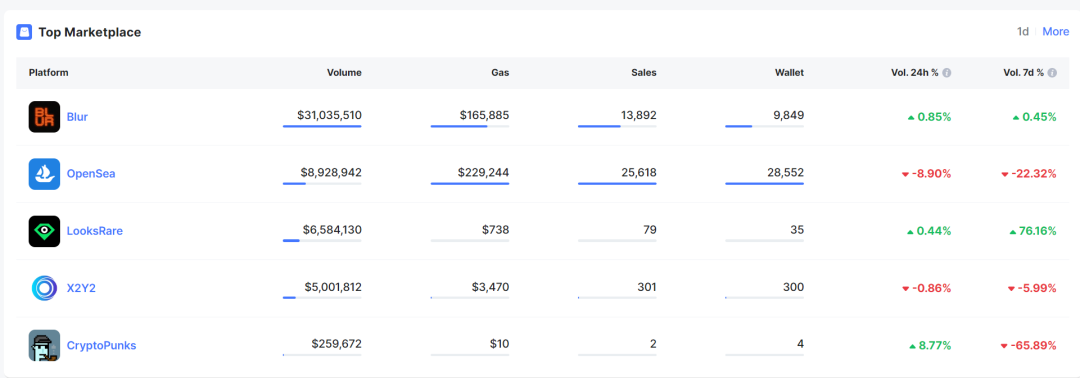

OpenSea 一直是 NFT 市场龙头,被称为 NFT 的 “eBay” 或 “Web3 亚马逊”,长期垄断着 80% 以上的 NFT 市场份额,Blur 的出现打破了这个局面。Blur 上线不久,即以黑马姿态迅速抢占 NFT 市场份额,并对 OpenSea 头部位置发起了冲击,X2Y2、LooksRare 等二级市场更是惨淡,且几无对抗之力。

据下图 Dune Analytics 最新数据,自 2 月份以来,Blur 的 NFT 交易量一直高于 OpenSea ,从数据上看 Blur 是这些市场数据增长的主要原因,其交易数量甚至已经超过 OpenSea 成为 NFT 市场的龙头。

不过 3 月数据的回落也说明,链上回暖迹象的有可能是 “虚假” 繁荣。很可能是因为 Token 分发的预期和规模效应(多轮分发、时间久),导致 NFT 的交易量激增,为了获得 Token 而刷单的现象不无可能。所以,Blur 已经全面超过了 OpenSea 吗?目前看来还为时过早。

但 Blur 能在短期内冲到榜一,也有可圈可点之处。

一方面,Blur 与一般 NFT 交易平台不同,Blur 是一个面向专业 NFT 交易者的聚合平台,且该平台交易速度十分快,支持批量买卖和零版税。

另一方面,Blur 为了吸引用户,推出了多轮 Token 分发机制,甚至首创不收任何平台交易手续费,甚至让 OpenSea 也不得不为了争夺用户放弃原本 2.5% 的手续费,推出相应的社区激励计划。

LooksRare、X2Y2、Magic Eden 等平台也进入调整期以抓住生存空间。比如 Magic Eden 启动钻石奖励(Diamond Rewards)计划,并尝试比特币 NFT 市场。LooksRare 上线 V2 版本,手续费也几乎为零,Blur 的搅局让 NFT 交易平台的竞争日趋激烈。

来源:Binance research

NFT 市场的竞争,往往考虑平台费用、版税政策、支持的区块链、Token 激励政策、平台体验等因素。

比如 Blur 就是借助平台费用、Token 激励政策、和平台体验等快速 “打败”Opensea 占据领先地位,接下来的竞争矛头又会转向哪些因素?

目前来看,版税战争逐渐升级,比如 Blur 上个月为了阻止创作者在 OpenSea 上的交易,开出执行全额版税的政策,作为回应,OpenSea 也宣布将转向可选的创作者版税,这样可以使创作者获得的更多版税以吸引用户。

不过也由此可见,NFT 市场面临的主要挑战之一是缺乏平台忠诚度或用户粘性。归根结底,大多数交易者本质上是利益驱动的,对于使用哪个平台无所谓,重要的是能最大程度上进行低买高卖。在这方面,价格竞争力是关键。然而,除了在价格上竞争,NFT 市场还需要专注于打造优质产品,以培养品牌忠诚度,推动长期增长也至关重要。

新叙事 NFTFi 能带来什么?

虽然前文提到 NFT 在今年 Q1 交易量回暖,但是交易量的增加主要跟短期刺激相关,并不意味着 NFT 的发展就此繁荣昌盛,当前市场环境下,很多非蓝筹项目,要么努力成为蓝筹,要么 “等死”。

所以,当下 NFT 的问题还是怎么突破仅限于买卖赚差价割韭菜,解决流动性不足。另外除了大环境变熊,蓝筹 NFT 门槛高(像无聊猿、cryptopunks 对于大部分用户来说过于昂贵)之外,也缺乏 NFT 的相关应用场景,持有者对于 NFT 资产的利用率很低,除了进行买卖,好像没有什么用处。

NFT 发展初期,在交易平台能够进行 NFT 的直接交易,这实现了 NFT 商品化。而从直接交易到间接交易,如进行 NFT 借代、质押等,或者将 NFT 产品证券化,就使 NFT 真正进入金融化阶段。

由此也可以看出,从目前的 NFT 产品特性来看,交易是 NFT 的第一金融需求,第二金融需求是释放或者提高资产的流动性。从用户角度出发,其中最主要的就是借代市场,对应着持有 NFT,需要释放流动性。

因此为了改善 NFT 的流动性、拓宽应用场景以及应对门槛高的现状,NFTFi 应运而生。

其实鉴于 DeFi 的发展已经给 NFT 借代提供了非常完备的可参考产品与模型。DeFi 引入 NFT,也催生了一系列更具潜力的新型金融产品,像上文提到的交易平台等都是 NFTFi 下的初期产物 DEX 与聚合器。还有一些像 DeFi 常用到的预言机、借代、衍生品等 NFTFi 产品也在悄然发展。具体来说:

-预言机

目前在 NFT 领域被使用最多的两个数据源分别是 Opensea 的 API 和 NFTX 的地板价。协议将来自 Opensea 和 NFTX 的价格以及其他一些来源的价格进行加权汇总后以最终的结果作为定价参考,是目前常见的模式。

代表产品有建立在 CuratorDAO 之上的 NFT 借代协议 Taker,Taker 协议于 2021 年 7 月完成种子轮融资,9 月完成第二轮融资。目前 Taker 提供点对池的 NFT 借代解决方案,其中 NFT 池的资金和收益由 DAO 管理。

-分期付款

先买后付的诉求核心在于透支将来的消费能力来解决当下的资金短缺,这个支付场景从 Web2 也延伸到了 Web3 世界,Web3 的建设者们也开始将此支付方式应用到 NFT 领域,目前可以分期买到 NFT 和元宇宙资产有 Cyan、Teller 等产品。

-借代

借代作为金融的基础设施有广阔的发展空间,NFT 借代核心机制是将 NFT 作为抵押品获取贷款。和 DeFi 领域的情况一样,借代也是 NFTFI 中爆发比较早的项目类型,目前 NFT 借代项目包括:BendDAO、NFTFi.com、DropsDao 等。

-衍生品

NFT 衍生品的工作方式与在 TradFi 中的工作方式完全相同。最著名的 NFT 衍生项目 NiftyOption,可以以金融期权的形式购买 NFT,赋予买方在未来以指定价格和日期执行交易的权利而非义务。

除此之外,2023Q1 期间,基于 Liquidity Book 的 NFT 自动做市商协议 Midaswap、NFT 收益生成协议 insrt finance、由 Uniswap V3 提供支持的 NFT 借代协议 paprMEME、提供杠杆交易的 NFT 衍生品交易平台 NFEX、以社区为中心的 NFT 交易平台 EZswap 等纷纷获得融资。

NFT 在稀有收藏品上面的价值与应用、推动数字专利、版权登记等方面的潜力都是有目共睹的。随着 DeFi 的引入,二者结合所产生的 NFTFi 也许可以期待一些新的火花。

小结

总的来说,随着市场竞争的加剧,各个平台需要不断优化和改进自己的服务以保持竞争力。而 NFT 自身的发展也需要突破目前流动性不足的困境,实现更多的应用场景,以发挥 Web3 基石的作用。

虽然 NFT 市场链上数据在刚刚过去的 Q1 呈现 “短暂回暖” 的趋势,但 NFT Summer 何时到来依据目前的市场情况来看还是个大大的问号。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。