以太坊质押或将催生千亿规模的 LST,正在重构和改变传统 DeFi 应用的收入结构。

作者:西柚,ChainCatcher

封面:Photo by Shubham Dhage on Unsplash

以太坊将于 4 月 12 日 22:27:35 UTC(北京时间约为:4 月 13 日 06:27:35),正式启动上海升级(Shanghai Upgrade),区块高度为 6209536。届时,ETH2.0 将支持用户提取主网上质押的 ETH 和奖励。相比此前的锁定状态,质押者有了更多选择,这将促使更多用户质押 ETH 到链上。

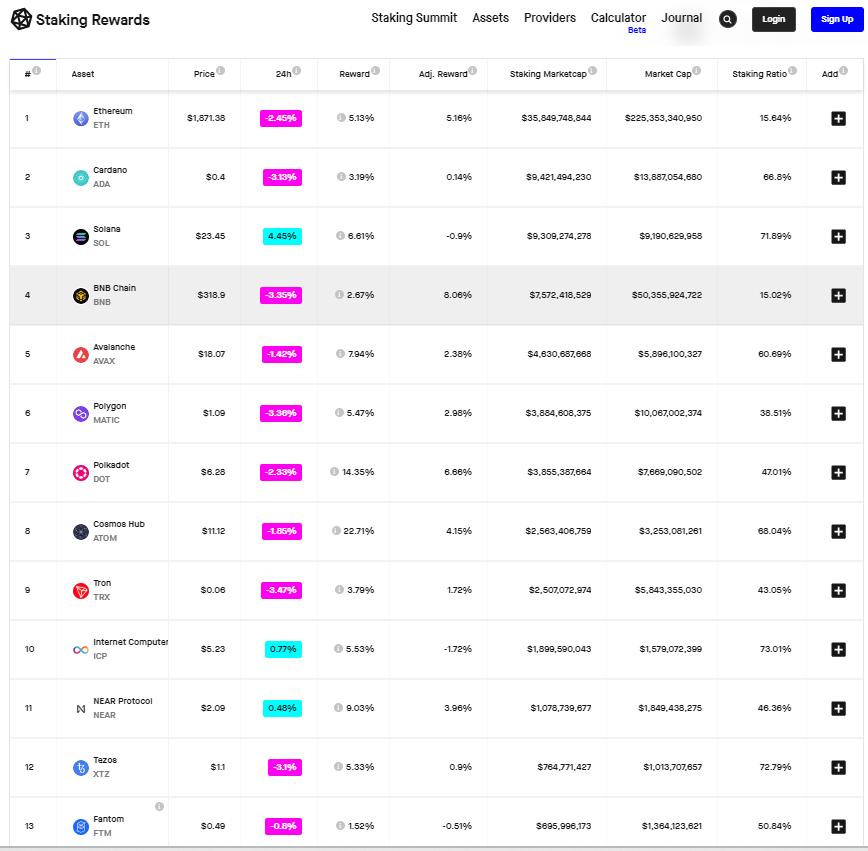

根据 Beaconscan 链上浏览器显示,截至 4 月 12 日,目前的活跃验证者约有 56.3 万名,质押的 ETH 超过 1817 万个,价值约为 345 亿美元,质押 ETH 数量占总流通量约为 15%。

而 StakingReward 平台显示,同一赛道的其它主流 POS 网络质押率大多在 50% 左右,如 Solana 质押率约为 70%,Avalanche 为 66%,Polygon 为 39%,Near 为 46% 等。相较于这些 POS 网络,目前以太坊链上 15% 质押率还有很大的上涨空间。

有不少观点认为,ETH 质押率在未来有可能达到 50%-60%,相比于现在的质押量大约还有 3 倍以上的增长空间,LSD 有很大可能会成长为一个千亿业务体量的赛道。这也是为什么在上海升级之前,LSD 赛道相关加密资产行情先行的原因。

目前,LSD 产品赛道可划分为三大类:

一是以太坊质押基础设施。主要是以 SSV、Obol、Diva 为代表的 DVT(分布式验证器技术)产品,DVT 产品旨在保证以太坊验证出块稳定性的同时提升网络的去中心化程度,通过碎片化验证私钥与领导节点轮换等技术方案使验证节点多样化,降低单点故障。

二是流动性质押平台。主要负责帮助用户以更轻松且更高资本效率地质押以太坊,主要可以分为中心化的交易所及去中心化的流动性质押平台。常见到的 Lido、Rocket Pool、Stakewise 等平台是去中心化质押平台,它们降低了质押门槛,不但为小资金及不熟悉链上操作的用户提供了参与质押的机会、还通过质押凭证代币释放了质押资产的流动性。

三是围绕流动性质押凭证(也称为 LST,也指 LSD 资产,如 Lido 的 stETH)构建的 DeFi 应用产品。将通过各类 DeFi 乐高组合手段来提升如 stETH 等相关 LSD 流动性质押凭证的收益率及流动性。比如 MakerDAO 即将推出 LST(质押凭证)对应的合成资产 ETHD,Yearn 即将推出覆盖一篮子 LSD 资产的 yETH 等等。

以太坊上海升级后,质押凭证 LST 可以直接兑换回为 ETH,消除了之前存在的脱钩隐患,LST 锚定 ETH 的价格将会更加稳定,成为与 ETH 一样的优质资产。LST 可被当作抵押资产去 AAVE 等借贷应用中使用、或作为杠杆,乃至在一些衍生品应用充当交易标的等等。

以太坊质押或将催生千亿规模的 LST,这一新资产正在重构和改变传统 DeFi 应用的收入结构,围绕这一新资产类别构建的 DeFi 产品或将成为市场中新的投资机会。

其实,这些 LST 早已成为老牌 DeFi 应用争夺的重要对象,如今许多老牌 DeFi 应用面临着链上用户增长乏力,而 ETH2.0 质押将促使其应用中锁仓的 ETH 出逃,那么老牌 DeFi 想要保持自己的 TVL 或者新的增长机会,需要接纳 LST 资产,切入 LSD 赛道中也分的一杯羹。

目前,已经有不少 DeFi 应用已经从这些业务中收益,如 LST/ETH 的流动性构建或将为 Curve、Balancer 等 DEX 带来新的业务增量;在借贷平台 Aave v3 版本中,通过 e-Mode 支持用户用 LST 资产(如 stETH)借出 90% 以上的 ETH。

那么,老牌 DeFi 应用是通过哪些方式入局 LSD 赛道呢?主要可分为两大类,一类是帮助提高质押相关收益及 LST 资产利用率,另一类是帮助提升 LST 代币的流动性。

一:MakerDAO、Frax、Yearn 致力于提升 LST 代币相关收益率

目前,提高质押收益分为两种方式,一是提升 LST 代币的资金利用率及收益率,另一种是直接提升 LSD 以太坊质押的收益。

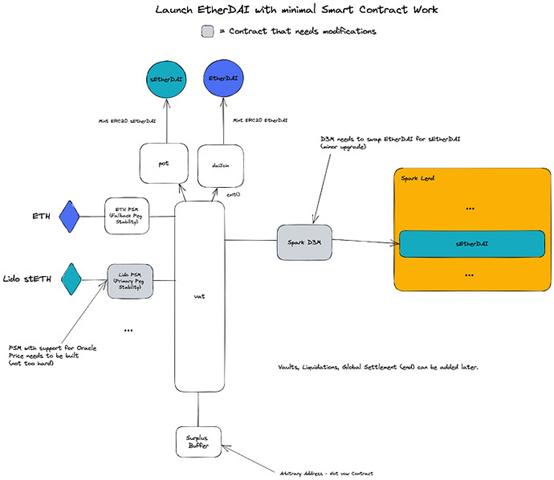

1.MakerDAO推出 LST 代币合成资产 ETHD,抵押铸造 DAI 提高资金利用率

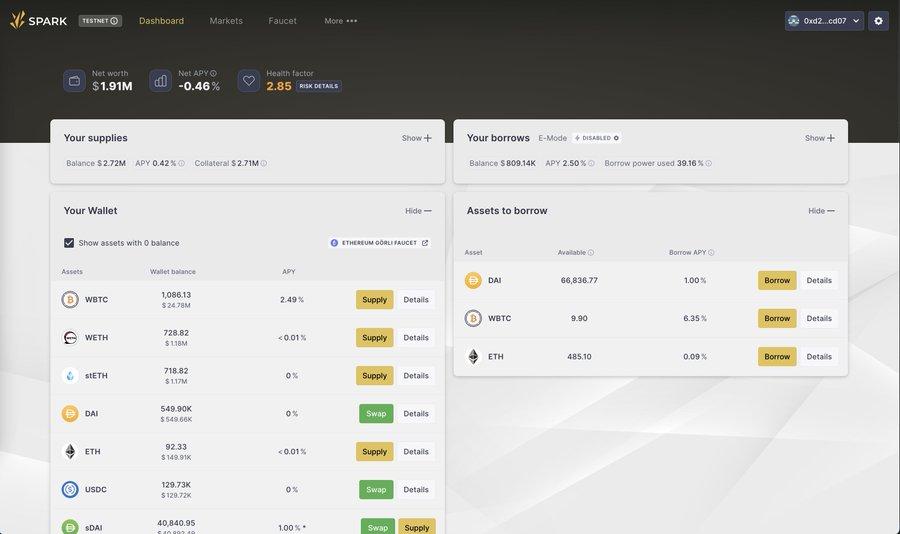

2 月 9 日,MakerDAO 联合创始人 Sam 在推特上发文宣布将推出 Spark 协议的第一个借贷应用产品 Spark Lend,同时还计划推出 LST 代币合成资产 EtherDAI 进军 LSD 赛道。

根据 MakerDAO 社区提案,Spark 协议是 Phoenix Labs 公司研发的第一个产品,该公司由 MakerDAO 社区核心成员成立,致力于开发新的去中心化产品以整合到 MakerDAO 中,帮助其扩大生态系统,其开发的所有产品都将由 MakerDAO 拥有。

Spark Lend 是 Spark 协议推出的首个产品,这是一个基于 AAVE V3 开源代码构建的去中心化借贷市场, 支持用户以稳定币 DAI 和其它主流加密资产(ETH、WBTC)作抵押进行超额借贷。Spark Lend 预计将在今年 4 月份完成产品开发。

在 LSD 方面,MakerDAO 通过 EtherDAI(简称 ETHD) 切入 LSD 市场,然后通过 Spark 协议来引导 ETHD 的使用,支持 ETHD 作为抵押品借出 DAI。

ETHD 是 MakerDAO 推出的流动性质押产品,它是一个 LST 代币的合成资产,聚合了各种各样的 LST 质押凭证代币,旨在让参与质押的 ETH 代币都处于 MakerDAO 应用的控制之下。在这里,用户可将 LST 封装为 ETHD,也可将 ETHD 兑换为 LST。

根据文档资料,ETHD 主要有两种参与方式,一是用户直接质押 ETH 获得带有质押收益的 sETHD,二是用户将其质押凭证代币(LST)按 1:1 铸造或者封装成普通 ETHD。

在这个机制下,用户一方面可将 ETH 直接在该平台上质押获得带有质押收益的 sETHD,也可将 LST 铸造成 ETHD,然后用 sETHD、ETHD 作为抵押品借出 DAI,提升 LST 代币的资金利用率。比如 Lido 的 stETH,Rocket Pool 的 rETH 用户,可以将 stETH、rETH 封装为 ETHD,用作抵押品借出 DAI。

MakerDAO 将拥有对 ETHD 抵押品的后门访问权限,以及设置 ETHD 铸造和销毁权限的能力。

为了促使从 ETHD 金库中生成大量 DAI,形成规模效应,推动用户使用 ETHD 金库。Spark 协议可以通过调整将 ETHD 铸造 DAI 的稳定费来引导对 ETHD 的需求,比如可将 ETHD 铸造为 DAI 的稳定费短期内设置为 0,激励用户使用 ETHD 金库来生成 DAI。此外,为了提升 ETHD 资产的流动性,还可在 Uniswap 上创建 ETHD/DAI 资金池, 通过流动性挖矿奖励政策提升其 ETHD 流动性及使用场景,吸引用户使用 ETHD。

此外,由于 Spark Lend 是基于 AAVE V3 开源代码构建,也引入了 Aave V3 的 e-Mode 模块,LST 类资产可以以高达 98% 抵押率(LTV)借出 ETH,比如质押 wstETH 可以借出最多 98% 的 ETH,增大资金使用效率。

这意味着,每当 MakerDAO 以合成资产 ETHD 形式从质押的 ETH 中促使 DAI 生成时,或以 ETHD 形式将质押的 ETH 积累到其国库中时,MakerDAO 都是在引导和促进其 TVL 的增长,从长远来看,ETHD 与 DAI 一样重要。

上海升级后,必然会迎来 ETH 资产的大规模迁移,MakerDAO 支持 LST 代币封装为 ETHD,会防止 TVL 缩水。由于 TVL 代表协议内资金的锁仓价值,当协议内 TVL 上升时,随之而来的是流动性和可用性的增加,协议本身也可获得更多可观的收益。

另外,通过 ETHD 用户可以实现收益迭加,Spark 协议也可吸引更多资金来锁仓,促使用户使用 DAI。比如用户在 Sparklend 上质押 ETHD 借出 DAI, 并没有损失 ETH2.0 质押收益,还可以利用循环借贷, 将借出的 ETH、DAI 再次质押或将其用于其它 DeFi,实现收益迭加、提高资金利用率。

截至 4 月 12 日,MakerDAO 推出的 ETHD 还未正式上线。

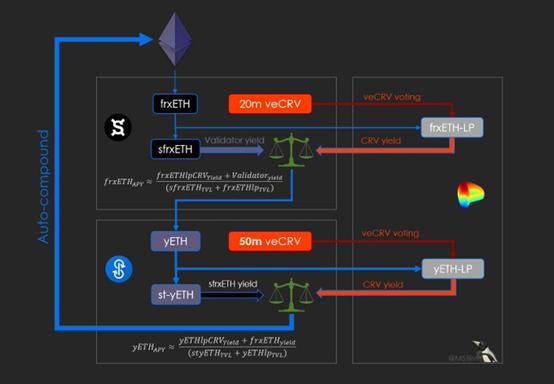

2. 算法稳定币 Frax 推出 frxETH,提高 ETH 质押收益

在 LSD 发力最早的要为算法稳定币 Frax.Finance,2022 年 10 月 21 日就推出了以太坊流动性质押产品 frxETH,支持用户在其平台上锁仓 ETH 获得以太坊 2.0(ETH2.0)区块网络质押收益和奖励。

目前,用户在 Frax 平台上,可以锁仓 ETH 为 frxETH,这个过程不可逆,需要在 DEX 交易平台才能兑换为 ETH,将 frxETH 再度质押成为 sfrxETH 才能获得质押收益。另外,用户也可用 frxETH 在 Curve 平台上为 frxETH/ETH 资金池提供流动性获利。

frxETH 与 Lido、RocketPool 等质押平台,最大的不同在于 sfrxETH 的质押收益高于这些平台。

在以太坊 2.0 区块奖励是相对平等的情况下,Frax 如何做到更高的收益?

Frax 主要是通过影响 Curve 平台的资金池排放量来调节 “frxETH/ETH” 和 “sfrxETH” 两种收益率来平衡二者之间的收益平衡。前者是用户使用 frxETH 组成 LP 获得的交易手续费收益,后者是将 frxETH 再次质押,sfrxETH 获得的 ETH2.0 质押收益。

如 Frax 可通过投票提升 Curve 平台上的 frxETH/ETH 资金池奖励,激励用户用 frxETH 来提供流动性,选择做 LP 的 frxETH 比例会增高,去质押的 frxETH 就会减少,sfrxETH 质押收益率就会相应提高。

具体调节机制可参看链接《老牌算法稳定币 Frax Finance 是如何凭借 LSD 热点重拾 “江湖地位” 的?》

3.Yearn推出一篮子 LSD 资产 “yETH”,提升收益率

2 月 22 日,聚合收益平台 Yearn 官方宣布将推出覆盖一篮子 LSD 资产的 yETH。根据介绍,yETH 包含多种 LST,为用户分散投资风险的同时提高投资收益。

根据社区用户推测,Yearn 推出的 yETH 是基于流动性质押平台 LSD 的 ETH 质押凭证资产如 Lido 的 stETH 和 Frax 的 frxETH 等构建的。

用户可将 LST 如 stETH、frxETH 等质押凭证资产存放在 yETH 中,Yearn 可利用算法策略将这些质押凭证资产收益最大化,还能够享有 Yearn 本身所持有的 veCRV 治理资源的倾斜。如在 Curve 平台上创建 yETH/ETH LP 资金池,由于 Yearn 持有的 veCRV 数量比较多,可以投票引导该 LP 池中的 CRV 排放收益最大会。

另外,社区用户还解释到,Yearn 的 yETH 和 Frax 的 frxETH 不存在直接竞争关系,因为 yETH 的底层支撑资产并非 ETH 而是 stETH 和 frxETH 等 LSD 质押资产,yETH 是为 stETH 和 frxETH 持有者提供更高的收益。

需要注意的是,以上产品结构仅是社区推测,截至 4 月 12 日,Yearn 宣布的 yETH 产品还未上线,也未透露太多信息。

二:Curve 和 Balancer 着重于提升 LST 代币流动性

LST 资产价格能不能锚定 ETH,是衡量一个 LST 资产是否优质的重要指标,因为这不但能反映出市场信心,还反映了 LSD 资产本身的稳定性及受欢迎程度。

如 Lido 的 stETH 在去年 Luna 崩盘等行业性事件中就曾出现过价格脱锚的情况,当时有不少用户担心会不会出现连环清算等,不过后来也很快恢复了锚定。

当上海升级后,LST 支持用户在链上直接提取 ETH,LST 价格波动将会得到很大改善,价格会更加稳定。

在上海升级之前,DEX 是 LST 资产退出的必须通道,升级之后,由于以太坊链上每日提取的 ETH 数量有限制,DEX 依旧是 LST 代币最重要的退出通道,因为在 DEX 上用 LST 兑换 ETH 及其它资产快速方便。另外,LST 代币与 ETH 可近似看成稳定币交易对,LP 做市风险低,收益可观。

目前,用户主要在 Curve 和 Balancer 平台进行 LST 资产的兑换。LST 代币要想保持锚定 ETH 价格的稳定及更好的用户兑换体验,就需要在这些 DEX 平台上资金池有足够的流动性。

LSD 项目往往通过 DEX 为其资金池提供更高的收益激励来吸引更多 LP 资金,提供更大的流动性,为用户提供更好的兑换体验以抢占更多的市场份额。因此,Curve、Balancer 等 DEX 平台自然成为 LSD 项目争夺流动性的重要战场。而 LSD 代币增量会带动 DEX 的 TVL,交易量,收入等增加。

1.Curve与 Convex——LSD 资产流动性争夺战第一大战场

在上海升级前,Curve 平台已成为 LST 代币兑换退出的首选交易平台。另外,它还支持用户为 LST/ETH 资金池提供流动性赚取交易手续费分成。

上海升级后,尽管支持用户用 LST 直接提取质押的 ETH,但由于每日提款数目有限,提取过程也较为复杂,Curve 依旧会是 LST 资产重要的交易兑换平台。

而 LST/ETH 资金池的流动性深度决定了 LST 兑换 ETH 的价格是否有价差或滑点。之前多次出现的 stETH 对 ETH 价格的脱钩现象,就是因为 stETH/ETH 资金池的流动性深度不够导致的。

这也意味着项目方想要 stETH 与 ETH 的汇率价格保持稳定,其对应的 LST/ETH 资金池就需要有足够的深度。这时,LST 发行方需要要采取一些激励措施来吸引用户为该资金池提供流动性,来支持其发行资产的交易兑换需求。在 Curve 平台上,项目方往往是通过持有的 veCRV 权重,以投票的方式来引导相应资金池的 CRV 排放量,使其资金池的收益率高于其它同类竞品资金池,这也就是所谓的 LSD 资产流动性争夺战(LST War)

Convex 作为 Curve 的收益治理平台,控制着一半以上的 Curve 投票权(veCRV),可以有效决定 CRV 奖励分配,自然也成为流动性争夺的重要战场。

根据 Curve.fi 官网显示,4 月 12 日,Curve 平台上的 stETH/ETH 资金池日交易量 6431 万美元,TVL 为 16.7 亿美元,已远远超越其主打的稳定币 3Pool(USDC/DAI/USDT) 资金池(TVL 为 4.9 亿美元),ETH/frxETH 资金池 TVL 约为 1.4 亿美元。如此庞大的 TVL 为 stETH 提供了足够深的流动性,保障了 stETH 的兑付能力,而无需担心 stETH 资产的价格脱锚。

其中,通过 Convex 平台锁仓的 stETH/ETH 占 8.95 亿美元,ETH/frxETH 有 1.36 亿美元。

目前,在 Curve 平台上,主要是 Frax 的 frxETH/ETH 和 Lido 的 stETH/ETH 资金池在争夺流动性。

其中,Frax 持有的 Convex 治理代币 CVX 占约 20.5%,它通过用 CVX 投票来影响 Curve 上的资金池 CRV 奖励排放的权重,以调整其 Curve LP 资金池收益率,不但可以增加对应资金池的深度还可以调整资产的质押收益率。

根据 Yearn 推出的 yETH 产品来看,该项目也将卷入 LST 流动性战争中:通过在 Curve 平台上创建 yETH/ETH 资金池,然后利用其持有的 veCRV 投票来影响资金池的排放量。

据悉,Yearn 持有的 veCRV 数量比 Frax 多两倍,由此来看,未来 yETH/ETH 的收益率也将高于 frxETH。

2.Balancer与 Aura Finance:LSD 资产流动性争夺第二战场

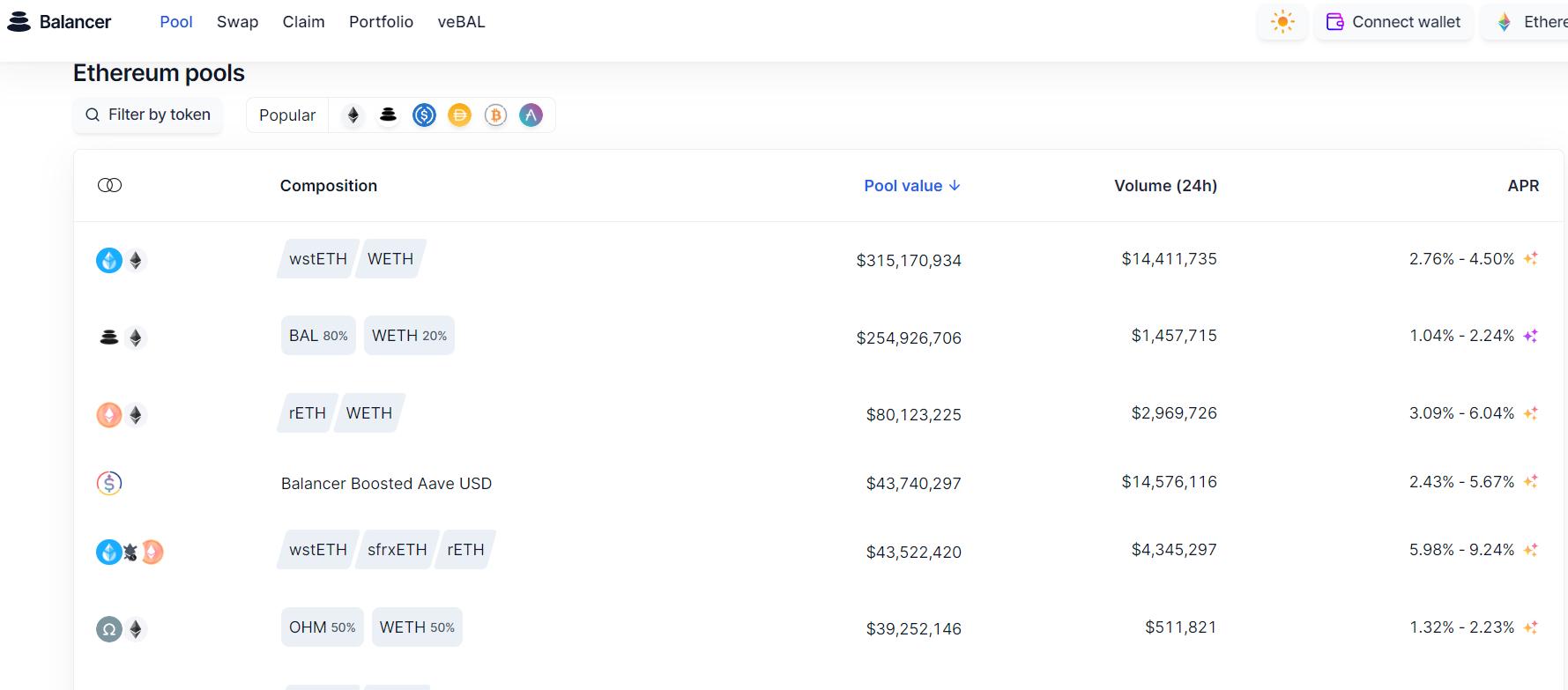

根据 Balancer 官网数据显示,4 月 12 日,该平台流动性排名前三的池子分别为 wstETH/WETH(TVL 为 3.2 亿美元)、BAL/WETH(TVL 为 2.5 亿美元)、rETH/WETH(TVL 为 8017 万美元);排名第一和第三的资金池均是 LSD 资产,wstETH 是 Lido,rETH 是 Rocket Pool。此外,该平台上还有 Frax 的 sfrxETH、Coinbase 的 cbETH 等 LSD 代币池。

由此来看,Balancer 已经成为除 Curve 之外,LSD 代币的另一个主要交易阵地。其中,在 Balancer 平台上 Rocket Pool 的 rETH/WETH 资金池是所有 DEX 中流动性最高的。

另外,相较于 Curve,Balancer 在产品上有独创的 Valut 资金池机制,能够降低涉及多个资金池交易的 GAS 费,用户使用体验上更具有优势。

Balancer V2 版本将交易逻辑(AMM)与资金池 Valut 分开,交易逻辑(AMM)单独存在另一个智能合约中;资金池 Valut 主要管理每个 Balancer 池子里的代币,计算交换、添加及退出的金额数目。

在这种模式下,交易逻辑 AMM 智能合约更像是一个插件,Balancer 的架构变成了 “资金池+可插拔的交易” 这样的架构形式。这种架构下,AMM 交易机制及逻辑可以任意定制,资金池只需按照交易 AMM 执行的最终结果执行,可节省用户代币交易中的多步骤 GAS 费。

在以往的 DEX 平台上,资产兑换路径往往需要涉及在多个资金池中兑换交易,才能实现最终兑换结果,这个过程被称为多跳交易(multi-hop trading),会消耗大量 GAS 费。

举个例子来说,在 Uniswap 上用 BTC 兑换 stETH,首先,是在 BTC/WETH 资产池中,将 BTC 兑换为 WETH,然后在 WETH/wstETH 资金池中,将 WETH 兑换为 wstETH,才完成了最终兑换。在这个过程中往往需要支付大量 GAS 费。

然而,在 Balancer V2 中,平台上资金池中的所有代币都存在这个 Vault 合约中,可以直接执行将 BTC 兑换为 stETH 的交易,节省了在多个资产池跳转的逻辑 GAS 费,也被称为 BatchSwap(批量交易)。

这也意味着,所有在 Balancer 资金池中存入的 LSD 资产也都可以无缝利用其 Vault 流动性中心进行交易,比如可将 stETH 直接兑换为 BTC 或者 DAI、USDC 等。而这在 Curve 平台上想要将 stETH 兑换为 DAI,交易路径需要涉及三个资金池,需要先在 stETH/ETH 池中将 stETH 兑换为 ETH,然后在 ETH/BTC/USDT 池中将 ETH 兑换为 USDT,最后在 3crv 池中将 USDT 兑换为 DAI。

2022 年 3 月份,Balancer 推出 veToken 模型 veBAL,用户可通过 4:1 比例 BAL/WETH(BPT)锁仓 LP 资产获取 veBAL。

对于在 Balancer 建池的 LSD 项目而言,想要项目长期保持活力,就需要在资金池里保持足够的流动性,吸引流动性的最佳方式就是提升池子的 BAL 奖励分配权重,唯一的途径就是投票,要么对 veBAL 持有人贿选,要么自己购买 BAL/WETH 锁仓获得去投票。目前,LSD 资产发行方通过控制 veBAL 投票来影响其资金池的 BAL 排放量,提高 LP 收益率。

例如 Rocket Pool 的 rETH,在 Balancer 上对应的池子 rETH/WETH,该池的 BAL 奖励分配权重越高,就会吸引越多的人在 Rocket Pool 质押 ETH 获得 rETH,然后到 Balancer 提供流动性进行挖矿,使 Rocket Pool 在 LSD 赛道的市占率上升。同时,资金池的流动性越高,rETH 的脱锚风险也就越小,交易体验越好。

Aura Finance是 Balancer 上的 veBAL 收益治理平台,由 Sushiswap 前 CEO 0xMaki 建立。Aura Finance 对于 Balancer,类似 Convex 与 Curve 的关系,Aura 的核心功能和 Convex 类似。据 Dune 数据显示,Aura 持有的 veBAL 占比为 26.2%,自然也成为流动性争夺的重要阵地。

Balancer 的 LST 流动性战争优势在于其比 Convex 更高的贿赂资本效率,有数据显示,Aura 的资本效率比 Convex 的资本效率高 47%。

不过,根据 Aura 官网显示,rETH/WETH 资金池 TVL 仅为 745.6 万美元,和 Convex 平台上相关 LST 代币池 TVL 还有很大的差距。

据悉,Aura Finance 已与几乎所有主流 LSD 协议建立了合作关系,其中包括 Lido、Rocketpool、Frax、Swell、Stakewise、Stader、Ankr 和 StaFi 等。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。