市场并非缺乏资金,而是缺乏信念。

原文:Is Funding For Web3 Ventures Dead?(Decentralised.co)

作者:Joel John

编译:aididiaojp.eth,Foresight News

封面:Photo by Giorgio Trovato on Unsplash

在过去的一年里,我从多位创始人那里了解到融资变得更加困难。在过去两年的大部分时间里,我都从事风险投资领域,我发现很难客观地衡量这种情绪,所以我进行了一次民意调查来深入了解,一共调查了 101 样本。

虽然本次的民意调查方法比较简单,但共识是明确的:这一年对种子期融资来说是糟糕的一年。所以如果你正在进行种子轮融资,融资周期是需要特别考虑的。风险投资活动通常与主要股指密切相关,我们正处于熊市,因此现在应该是筹集资金的创始人担忧的时刻。

我查看了大约六年的数据来判断这个逻辑的正确性。这篇文章探讨了当前区块链融资环境与 2018 年的熊市相比,融资环境是否更加恶劣,并为创始人如何度过艰难时刻提供了一些建议。

季度数据分析

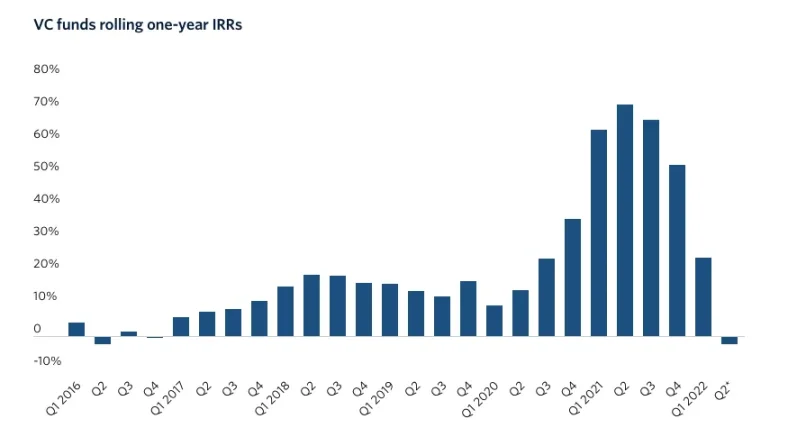

在深入探讨 Web3 因资不抵债的交易所和功能失调的稳定币所面临的挑战之前,让我们首先阐明风险投资本身的状态。我们正处于一个奇怪的阶段,风险投资市场的内部回报率六年来首次出现负值。该指标是各基金的平均值,因此可以肯定地说从那些投入资金的人的角度来看,风险投资作为一种资产类别处于波动之中,这些通常是指养老基金或 FOF 等机构。

仅仅通过风险回报看待数字资产是没有意义的,还有一些基金积极使用这些流动性工具。我也很好奇对冲基金的状况如何,他们似乎也表现得不太好。据估计,对冲基金即将度过自 2008 年以来最糟糕的一年,与加密相关的对冲基金的资产管理规模平均下降了 55%。

从理论上讲,这应该会导致初创公司获得较少的资金。这是我开始写这篇文章时的假设。但下面的图表显示并非如此。

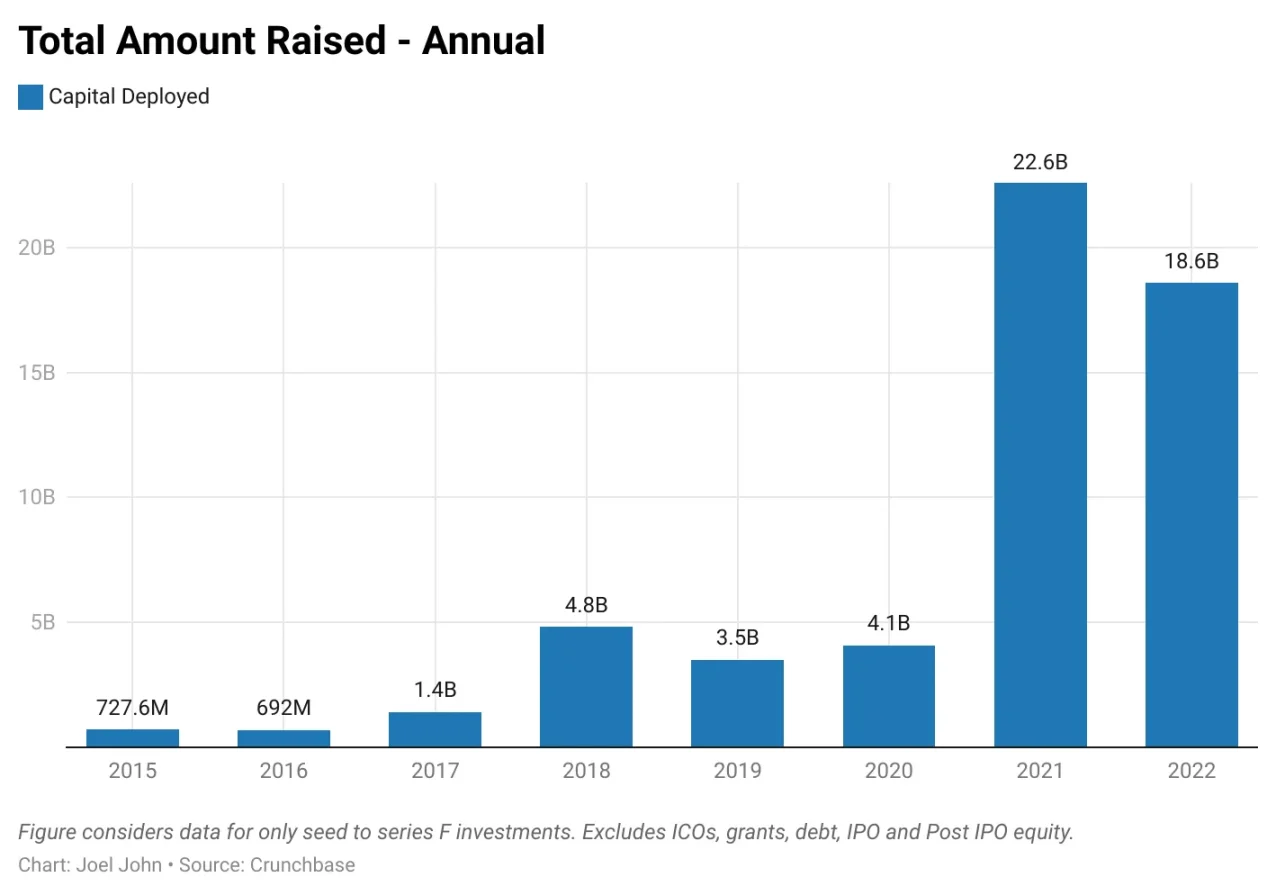

就部署的总资本而言,2022 年仅次于加密市场资金流入最多的 2021 年,部署的资金同比下降大约 20%,但仍低于更广泛的风险市场的 35% 跌幅。

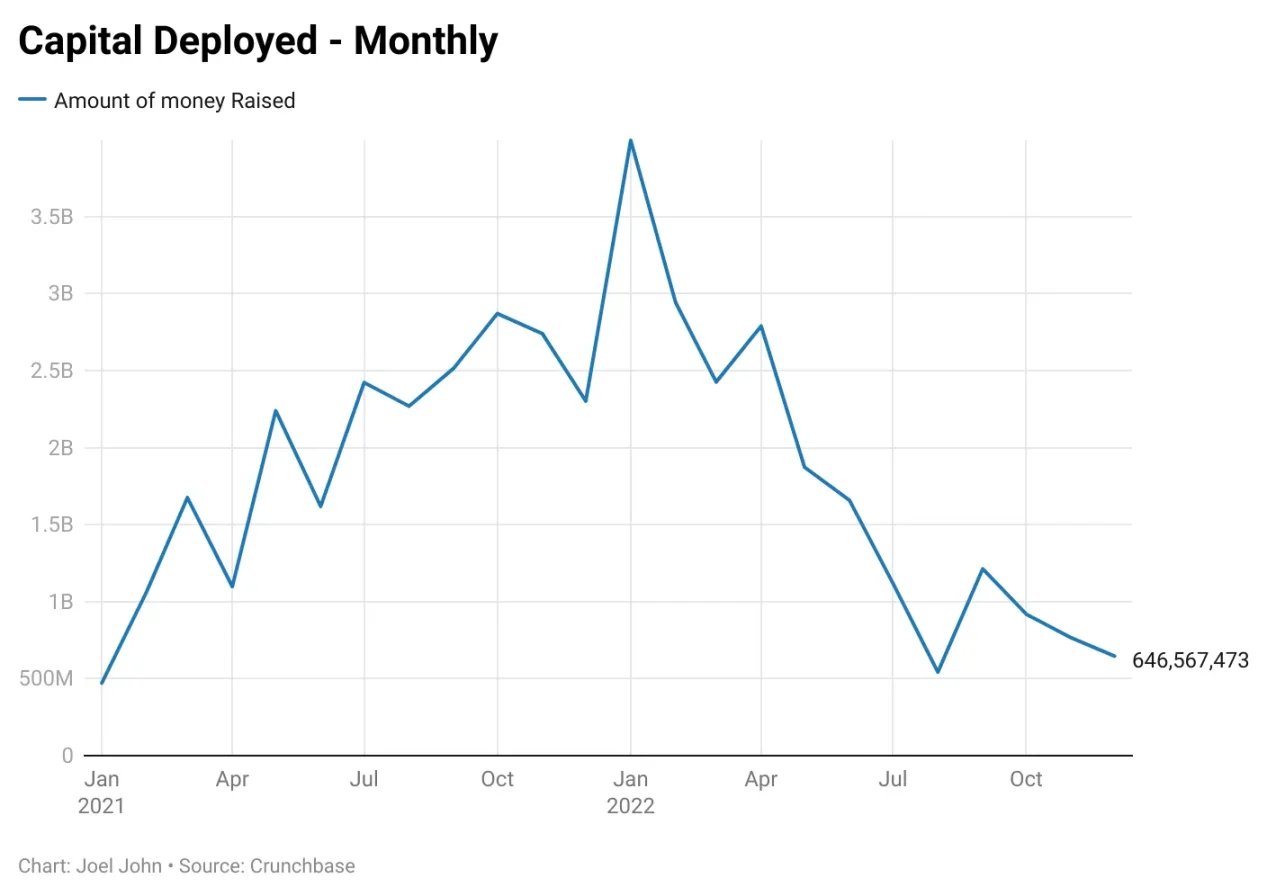

月度数据分析

这是否意味着加密货币的风险投资规模完好无损?

很可能不是。2022 年看到的大部分资金发生在 1 月份,当时创始人和投资者刚过完寒假,并宣布加薪来开始新的一年。这就是为什么您可以看到该月募集的金额和交易频率呈现季节性上升。在过去的一年里,我们目睹了具有适度竞争力的公司为了拥有扩大发展而大幅加薪,而 Do Kwon,Su Zhu 和 Sam 决定放火烧掉这个行业。

一旦你查看当年发生的交易数量,这种趋势就会变得更加明显。

注意到二月前后市场的「崩溃」了吗?这是风险投资基金的合伙人和分析师在 2021 月份上涨后的停歇。你也可以在 2021 年的数字中看到它。

但这是数据的关键:我们已经恢复到 2020 年 1 月左右的风险投资频率。

这种均值回归现象在资本方面也是显而易见的。考虑到 2022 第一季度的宏观经济回落(能源价格上涨,可能的通货膨胀),我们看到了数字资产价格迅速下跌。通常当流动性市场表现良好时,投资偏好往往会达到新高,它表明 Web3 投资者可能会以出售流动性代币的形式退出。

随着市场恶化,越来越多的公司开始推迟代币发行,因为没有人愿意在崩溃的市场中发行代币,这意味着投资者持有的现有头寸需要更长的时间才能产生回报。

在这种情况下,投资者理性的反应是保住尚未部署的资金,而不是追投市场热点。当我们查看部署的资金数量时,这一点变得非常明显。

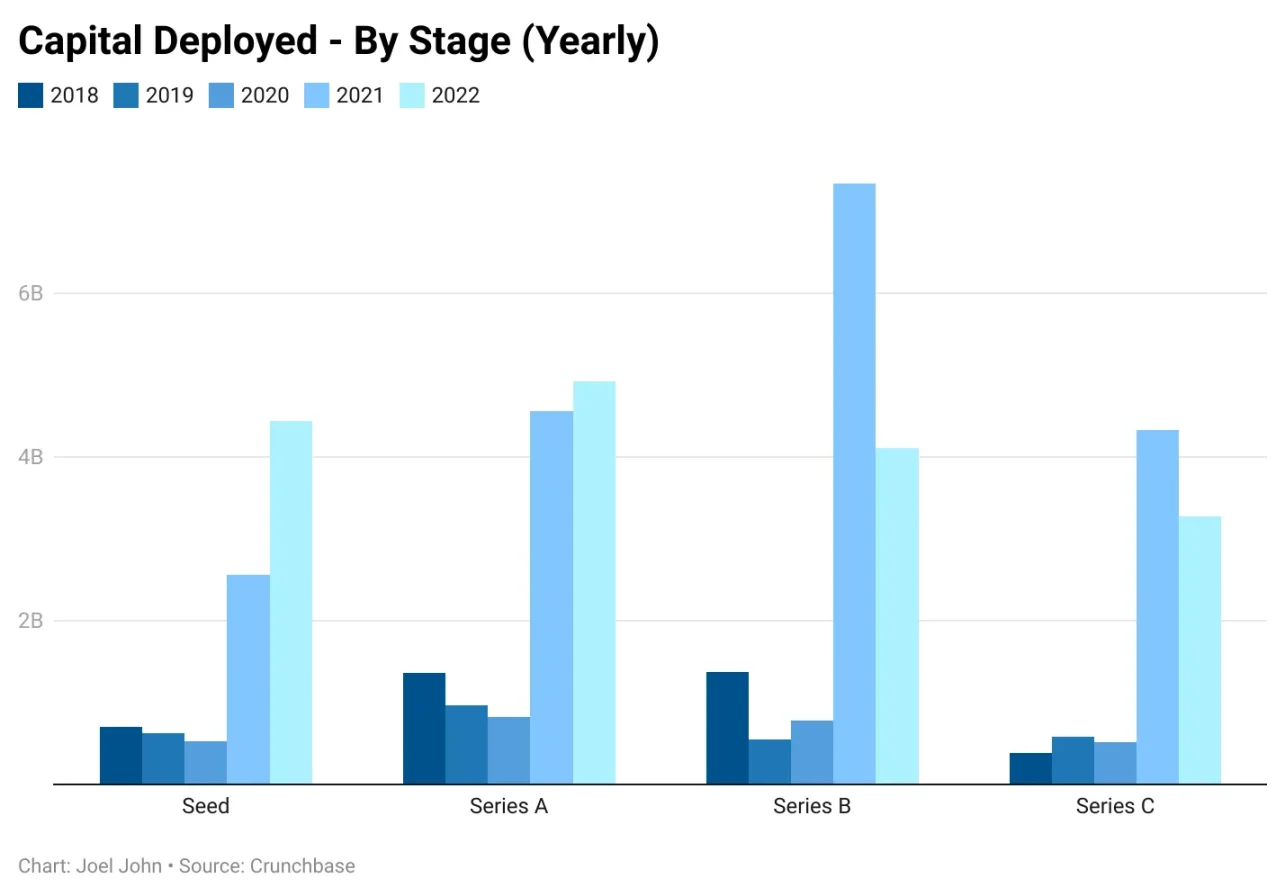

上图总结了 2021 年底进入加密生态并在一年中缓慢消退的风险投资浪潮趋势图。我发现令人着迷的是,即使在每月 650.2 亿美元的「低」水平下,今天的区块链生态系统每个月都会吸引该行业在 2016 年全年流入的资金。

诚然,加密领域的公司数量呈指数级增长,如果不考虑过去几年该领域在融资活动中的发展情况,就认为我们正处于巨大的资金冻结状态是错误的。

为此,我把数据追溯到了 2017 年。如果我们的衰退像 2018 年冬季崩盘一样严重,我们应该看到频率的下降与我们当时看到的情况同步。

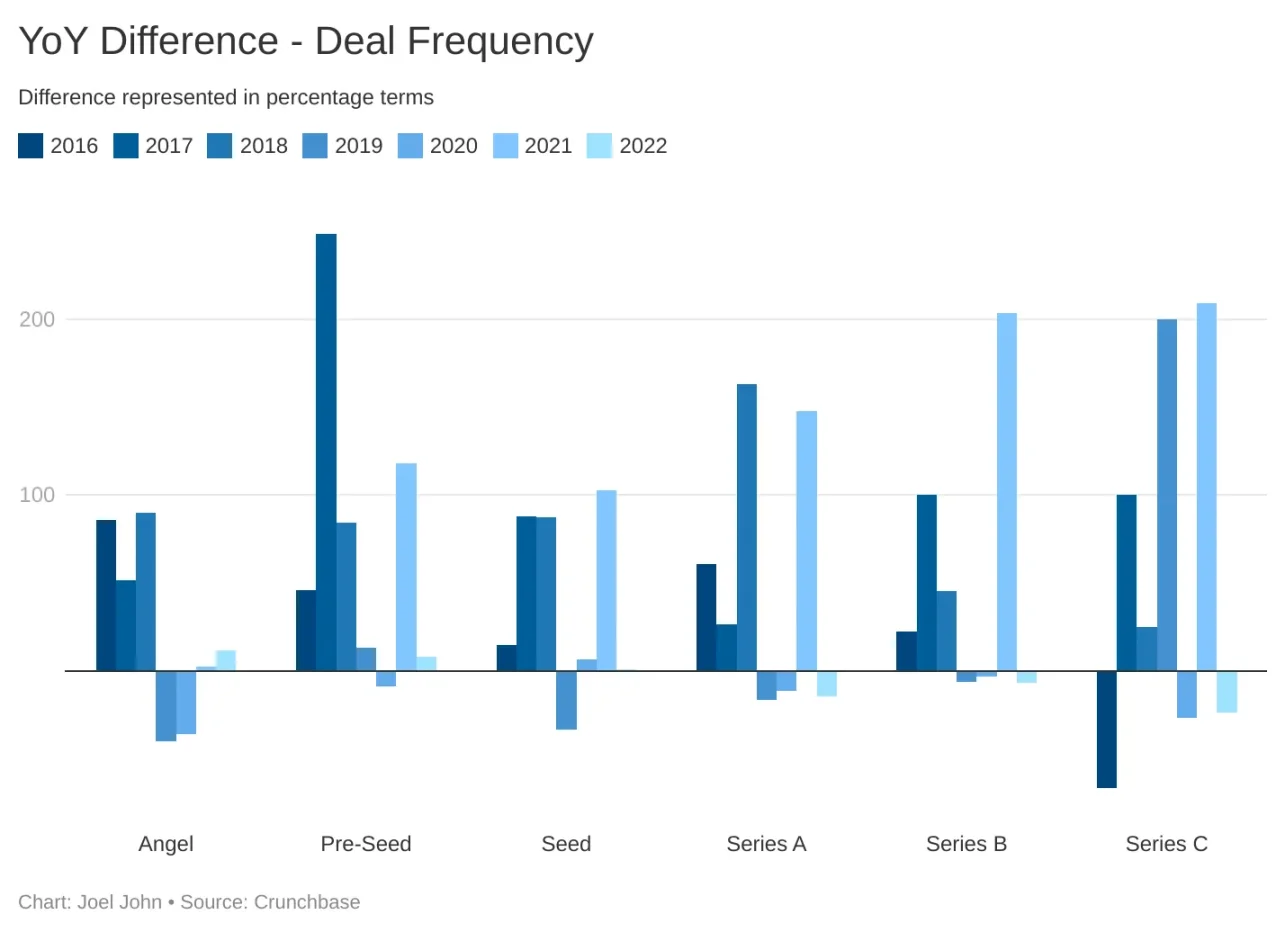

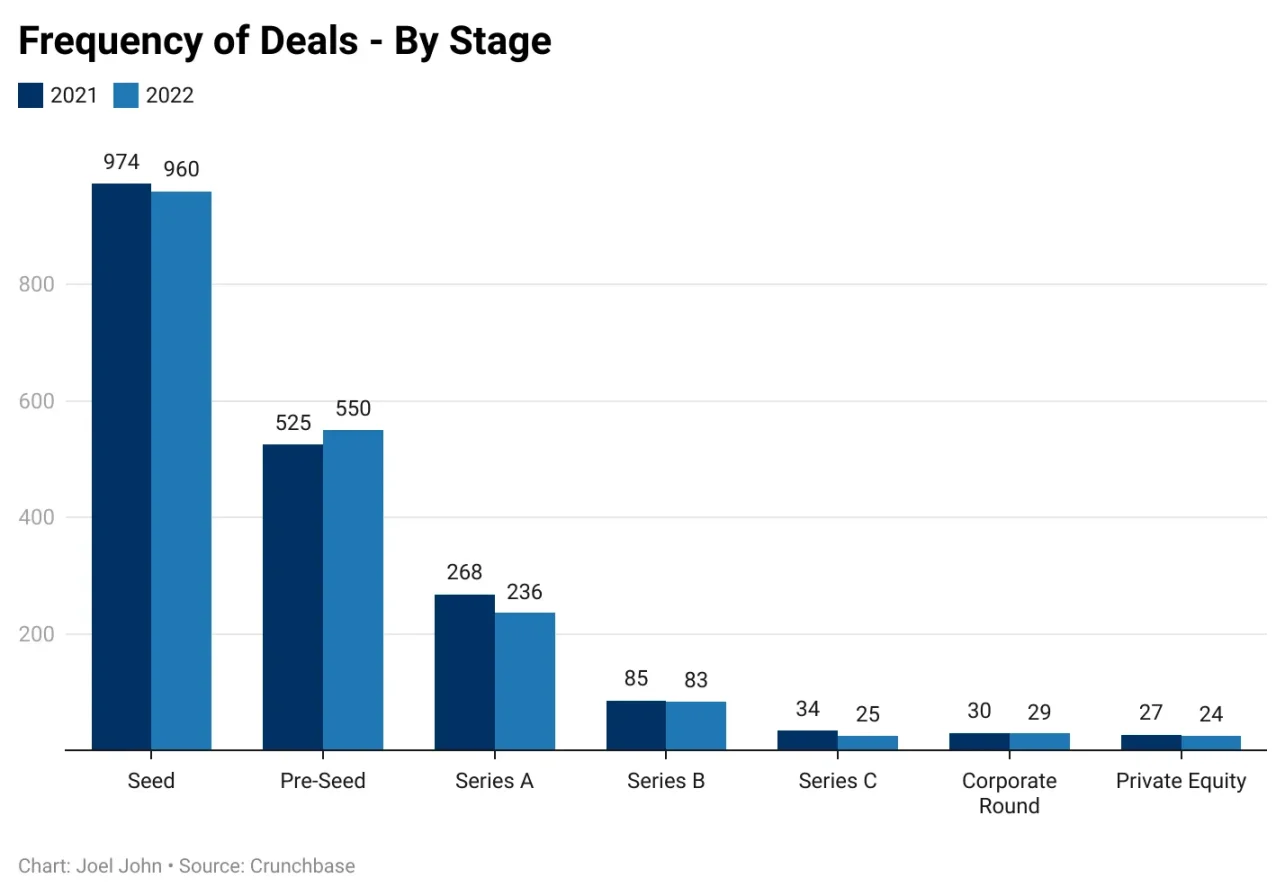

当我们考虑这些年来的交易频率时,我们看到两个不同的趋势。首先,种子前和种子阶段融资比 2019 年更具弹性。2019 年,种子期的融资频率减少了大约 33%。同比,我们在 2022 年保持了正值。创始人在种子阶段筹集更多资金,以度过熊市。自 2020 年以来,种子阶段筹集资金的中位数增加了四倍以上。每次融资增量约为 450 万美元。

如果你看一下 A、B 和 C 轮的图表右侧,你会看到一个完全不同的趋势,2019 年的 A 轮融资下降了 17%,2022 年下降了 15%。B 轮和 C 轮同样开始模仿 2019 年的趋势。种子阶段的融资周期已经从牛市期间的几天增加到当前环境下的两个季度以上。

但它们仍然会发生。对于想要种子前融资的公司来说,获得融资的可能性几乎为 0,除非他们非常有吸引力。如果你通过资本部署同比的视角来研究同样的数字,这一点就会变得非常明显。

进入种子阶段的资金数量翻了一番。虽然 A 轮融资保持了相同的速度,但我们只在增长阶段看到严重的资金收缩。这可能是因为公司试图尽早保持精简,而熊市的缩减可能意味着延长生存的时间,进而能够挺进牛市。

在后期阶段,公司通常会筹集大量资金并雇用大量员工。在加速烧钱的情况下,市场情绪变化存活 36 到 48 个月的可能性相对较低。

如果您是成长阶段的投资者,您已经投资的项目估值急剧下降,您通常有两种选择。首先是进入早期阶段种子或 A 轮,并加入早期轮次,这就解释了为什么我们看到那些历史上只在后期参与的公司现在加入了早期轮次。从投资组合构建的角度来看,它平均了部署资金的估值,并增加了您在不同公司的股份。

第二种选择是在已经表现良好的企业上下大赌注。这就是为什么有竞争力的公司通常会有巨额融资的原因。

你需要知道什么?

这一切对当今市场的创始人意味着什么?

值得记住的是,与公众舆论相反,目前的加密货币领域的资本流入和交易频次比 2020 年要多。下图按阶段细分了过去两年的交易频率。

如果你处于种子或种子前水平,你就无需恐惧。因为有同样多的交易在发生,两倍的资本在进入生态系统。

资金冻结的说法符合那些正在部署资金以说服融资者的利益的人,天塌下来了,融资项目的估值会降低。它能够推动对投资者更有利的估值,同时给他们充足的时间来考虑他们可以部署的其他企业。它也可能会让创始人相信风险投资即将冻结。事实却相反,它是市场看不见的手,正如亚当·斯密所说的那样,「一连串的力量协同工作,让你相信市场上没有更多的买家」。

这就是它的工作原理。在熊市期间,有可部署资金的风险投资者可以选择坐视不理,直到「完美」机会出现。众所周知,市场的钟摆朝着他们的方向摆动,每家公司都需要更长的时间来做尽职调查,并考察其创始人。

在牛市中需要几天的时间,在熊市中这通常需要几个月的时间。大公司的合作伙伴以竞争力指标开始对话,而不是让其他人直接加入这一轮融资。创始人将风险投资人的这种冷漠认定为为市场上缺乏资金。显然不是没有钱导致了这种行为,而是缺乏信念。

我们认为,一家未能筹集后续资金的初创公司是世界上最糟糕的,,在一个失败成本在 2023 年降至零的市场中,失败是不可接受的结果。

在 1990 年代,市场很少将创业视为年轻专业人士可行的职业道路。你要么背负债务,要么出生在一个富裕的家庭。风险投资在互联网的繁荣扭转了这种动态。

哈佛大学的访问学者 amana Nanda 对现在发生的事情进行了最好的解释。在名为「实验成本和风险投资的演变」的论文中,探讨了创业成本的下降如何影响创始人的质量和支持者的投资风格:

「开办新企业的成本下降使过去无法获得融资的企业家能够获得早期融资。虽然这些刚刚变得可行的边际风险投资的预期价值较低,但它们似乎主要有成功概率较低但成功后回报较高的特征(我们称之为「长期赌注」),而不仅仅是「更差」的风险投资,成功时总回报较低。我们发现,在受技术冲击影响的行业中,风险投资增加了对由年轻、经验不足的创始团队经营的初创公司的投资。」

虽然这些特征与谷歌、Facebook、Airbnb 和 Dropbox 等「长期押注」由年轻、缺乏经验的创始人创立的轶事描述一致,但当然也与其他机制一致指出边际公司只是一项更糟糕的投资。

在亚马逊网络服务(AWS)推出近十年后,Nanda 在 2015 年写了这篇文章。为什么这很重要?因为 AWS 和 Google Ads 等公司改变了之后创业的单位经济。他们允许任何人启动服务器并出售给地球另一端的人。

例如,Y Combinator 依赖越来越多的年轻人走出去制作我们今天每天在互联网上使用的原语。当然,这些企业的失败率过去和现在都相当高。但总的来说,有这些创业公司的存在有在让世界变得更好。

十年后,加密货币同样降低了创业成本。AWS 专注于服务器成本,而 DAO、NFT 和 DeFi 等原语已经降低了资本协调的成本。这意味着我们将有更年轻的人在全球范围内更频繁地进行金融实验。他们中的很多人都会失败,该系统的设计理念就是他们会这样做。

权威人士经常急于暗示这个行业正在崩溃,因为我们经常看到失败,但市场只是在遵循长达数十年的演变。年轻创始人的早期融资频率持续上升,少数公司的超额回报证明了这一点。

寒冷的冬天和慰藉

风险投资是 2022 年资金流入量上升的仅有的私人投资工具之一。根据来源的不同,加密资金累计资本有 300 亿至 600 亿美元尚未部署。很大一部分资本只是做出「承诺」,如果我们遇到像 2008 年那样的全面衰退,风险投资公司筹集的机构可能会退出。这在 2008 年和互联网泡沫中是有先例的。

许多创始人的运营假设是风投在某个时候将不得不继续部署资金。这确实是事实,但是如果数据教会了我们什么,那就是这两件事:

早期阶段的风险投资发生频率很高,资金也在不断增加。这些初创公司中的很大一部分可能会失败。快速失败是一个理想的结果,因为它可以为所有相关人员节省时间和精力。风险投资公司通常会设定估值,以便在这些初创公司之一获得阶段性成功时优化所有权。

在成长阶段,有过多的资本会出现在公司账目上,这些资本可以显示出有意义的竞争力。与同行相比,这些公司将以溢价筹集资金。这是一个卖方市场,创始人得到了他们要求的估值,因为有太多的钱追逐太少的交易。

混乱时期是大多数创始人想要避免的。在这个领域,你已经筹集了足够的资金来抢占头条新闻和最优秀的人才,但在实现产品与市场的契合方面没有明确的方向。企业最糟糕的事情不是倒闭,而是冷漠,来自你的客户、团队和投资者。缓慢的流血,以千刀万缕为标志,慢慢提醒你没有人在乎你倾注了你的心和灵魂。

我所指的这个「凌乱的中间」通常出现在 A 轮融资附近。因为这是你通过风险投资公司或媒体公司从外部「验证」企业的地方,而不再只是通过付费客户来评判。这就是为什么在这些阶段围绕筹款人的对话中会提及确定企业的关键指标。如果这些数字不存在,后续资金可能将不会很快到来。

我不是故意在这里制造恐惧。但必需承认的是,这一路上会有失败。DAO 不再像以前那样可以部署资金。加密生态赠款是该行业的命脉,DAO 资金的减少,也就意味着市场减少了可部署资金。天使投资者看到他们的财富来自 IPO 和代币以高估值上市,他们在技术裁员中争先恐后地寻找工作。

在接下来的几个月里,会只有好日子吗?应该不会,特别是如果宏观经济环境保持原样。

但事情并不像我们在私募市场上看到的那么丑陋。种子期融资频率和金额仍然很高。后期交易也筹集了同样多的资金。如果你正在构建并且你有数字来验证你的假设,那就没有什么可担心的了。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。