我们可能正处于比特币被广泛采用的 “边缘”。

原文:Harvard Study on Bitcoin & Sanctions! | Central Bank’s Bitcoin Reserves(Coinmonks)

编译:白泽研究院

封面:Photo by Vadim Artyukhin on Unsplash

上个月,哈佛大学发表了一篇研究论文,认为中央银行应该开始购买比特币以保护自己免受制裁。这听起来很疯狂,但你是否还记得像俄罗斯这样的受制裁国家已经宣布他们打算采用加密货币,而伊朗等一些受制裁国家已经在使用它们。

这就是为什么今天我要总结一下这篇研究论文,通俗易懂地解释它的内容,并告诉你为什么中央银行可能处于增持 BTC 的边缘。

这篇论文是由哈佛大学经济学博士生 Matthew Ferranti 撰写,标题为《对冲制裁风险:中央银行储备中的加密货币》。

论文以简要介绍开始,Matthew 在其中举例说明了各国持有或使用 BTC 的情况,包括萨尔瓦多和中非共和国,这两个国家都将比特币定为法定货币,而乌克兰在与俄罗斯开战后收到了世界各地的比特币捐赠。

Matthew 接着讲述了俄乌战争爆发后俄罗斯央行一半的国际储备是如何被冻结的。他指出,“这向世界各国央行发出了警告,即法定货币和主权债务等现金等价物不是安全资产”。

Matthew 将在后文中使用了复杂的经济模型来模拟制裁如何导致央行增持 BTC。

经济制裁的历史

在论文的第二部分,Matthew 简要介绍了经济制裁的历史。他解释说,随着金融体系的集中化,制裁开始变得越来越普遍。这种中心化是由于人类社会逐渐数字化,这两者只会随着央行数字货币(CBDC)的推出而增加。

Matthew 深入研究了美国制裁的细节,特别是来自美国财政部外国资产控制办公室(OFAC)的制裁细节。OFAC 发布的制裁基本上禁止所有美国个人和机构与任何受制裁实体直接或间接互动。

美国已经制裁了近 9000 个实体,欧盟制裁了 2000 多个实体,联合国制裁了 1000 多个实体。很明显,美国已经将 “金钱作为武器”。不足为奇的是,研究表明,在过去 30 年中,制裁的效果明显下降,仅实现了 30% 的制裁政策目标。这些政策目标通常涉及人权和民主,这个词几乎成了美 “帝国主义” 的代名词。

关于对央行的制裁,Matthew 指出有七家正在或已经受到美国的制裁,并且制裁没有到期日。它们分别是俄罗斯、伊朗、叙利亚、朝鲜、委内瑞拉、阿富汗和伊拉克的央行。

美国出于各种原因对这些央行实施了制裁,所以 Matthew 断言,没有哪个国家的央行可以确定它不会突然被美国制裁。这时,央行就需要积累真正的避险资产来对冲这种风险。

央行的黄金积累

在论文的第三部分,Matthew 谈到了央行资产负债表上最受欢迎的非货币资产之一——黄金。他指出,美国或其盟友基本上不可能没收存放在受制裁国家央行的实物黄金。Matthew 推测这是各国央行继续持有黄金的主要原因。

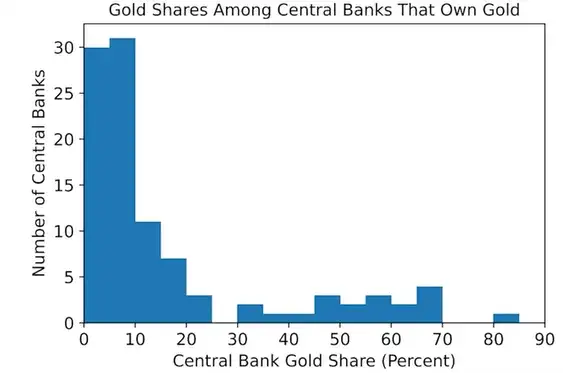

他还暗示了央行增持黄金的另一个原因可能与对金融体系的担忧有关。因为自 2008 年金融危机以来,央行黄金储备一直在上升, 2020 年达到世界黄金储备总量的 14.4% 。然而,这些央行持有的大部分黄金只被少数几家持有。

Matthew 指出,研究表明央行的黄金持有量与其相关国家的实力之间存在相关性。一个国家越强大,其央行持有的黄金就越多。

在评估央行是否因制裁风险而囤积黄金时,Matthew 特意检查了相关国家的军事进出口数据。从逻辑上讲,从俄罗斯而不是美国进口武器的国家可能最担心受到制裁。

从下图中我们可以观察到,央行黄金储备与其各自国家是否从俄罗斯、中国或美国购买武器之间似乎存在轻微的正相关关系。

介绍加密货币

在本文的第四部分开始,Matthew 先介绍了加密货币。

加密货币是可替代的数字代币,其交易历史存储在受密码学保护的分布式账本上。最大,同时也是最古老的加密货币比特币于 2009 年诞生;从那时起,人们已经使用不同的密码学架构创建了数千种不同的加密货币。截至 2022 年 7 月,比特币和以太币(第二大加密货币)合计占约 1.0 万亿美元所有加密货币市值的 60% 左右。

在解释了加密货币的工作原理后,Matthew 指出,只要没有实体可以控制区块链,那么总会有办法使用其代币来逃避制裁。

Matthew 解释说,在工作量证明(PoW)区块链上审查交易的唯一方法是获取并维持 51% 的计算能力,即哈希率。他指出,比特币矿池唯一一次达到 50% 以上的哈希率是在 2014 年,此后再没有发生过。由于比特币网络已经发展到如此庞大,今天对比特币进行 51% 攻击几乎是不可能的。不过,他确实指出,过去曾有个别比特币矿工遵守美国制裁的案例,并以 Marathon Digital 为例。Marathon Digital 于去年 5 月暂时停止处理来自受制裁比特币钱包地址的交易。一个月后,在加密社区的强烈反对之后,该公司恢复正常运作。

当谈到像以太坊这样的权益证明(PoS)区块链时,Matthew 承认,审查这样的区块链上的交易会更容易,因为所需要的只是购买大部分的代币。我很惊讶他没有提到近 70% 的以太坊区块 OFAC 可以审查。无论如何,以太坊将面临更加激烈的竞争。

在论文的第一个附录中,Matthew 解释了为什么稳定币不适合逃避制裁。因为抵押型稳定币是集中控制的,他们的发行商可以轻松冻结代币。而目前大多数去中心化的稳定币也需要中心化的稳定币作支撑。

对于比特币挖矿对环境造成危害的问题,Matthew 认为,比特币挖矿消耗的电量会导致显著的环境外部性。根据国际能源署和剑桥替代金融中心的数据,截至 2022 年 7 月,比特币挖矿已经消耗了世界能源产量的约 0.5% 。购买大量比特币的央行将通过提高比特币价格来促进额外的比特币挖矿 ,导致额外的环境危害。比特币的环境外部性可以被认为是去中心化的成本。担心被美国或欧盟制裁的国家可能会发现比特币挖矿的环境成本是可以接受的权衡,以换取对冲其储备以应对制裁风险的好处。

在附录 B 中,Matthew 讨论了比特币的流动性和作为价值储存手段的作用,并指出美国及其盟友在对俄罗斯央行实施全球制裁后, 2022 年 2 月比特币立即大幅升值,比特币满足被视为价值储存的最低要求。

央行可以囤积比特币,对冲制裁

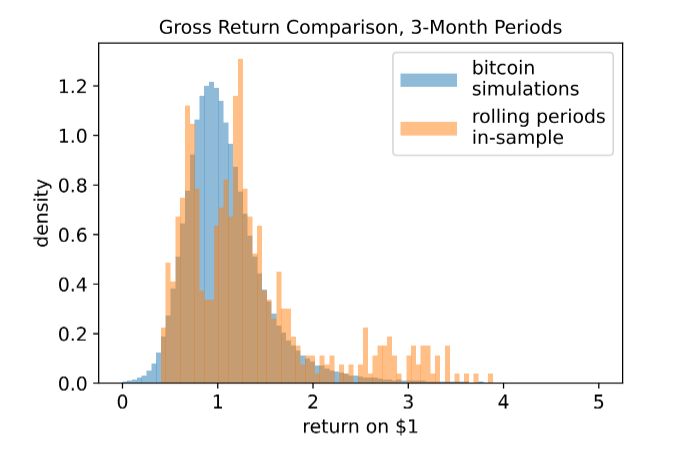

在论文的第五和第六部分,Matthew 谈到了他如何计算 BTC 的未来价格。他承认 BTC 自诞生以来,价格的上涨和下跌非常疯狂,但他指出,随着 BTC 变得更加主流,价格的波动性将递减。

Matthew 在他的 BTC 价格模型中考虑了流通中的 BTC、每个新比特币区块铸造的新 BTC、BTC 交易量、经济增长、股市增长甚至政府债务的估计收益率等因素。

他的 BTC 价格模型结果如下图所示。BTC 未来三个月的平均回报率,似乎集中在 10% 到 20% 之间。换句话说,在可预见的未来,BTC 的平均每季度回报率将在 10% 到 20% 之间。然后,这确实加密市场目前熊市的状态无法承受的。这与论文的第七部分有关,涉及央行的投资组合选择。央行每个季度都会评估其投资组合的表现,一些央行设计其投资组合是为了保护货币挂钩而不是利润。

Matthew 随后通过四个模型做出一系列与制裁相关的经济假设。其中包括断言制裁不会影响央行的黄金或加密货币储备,以及受制裁国家的公司股票将因上述制裁而大幅下跌。

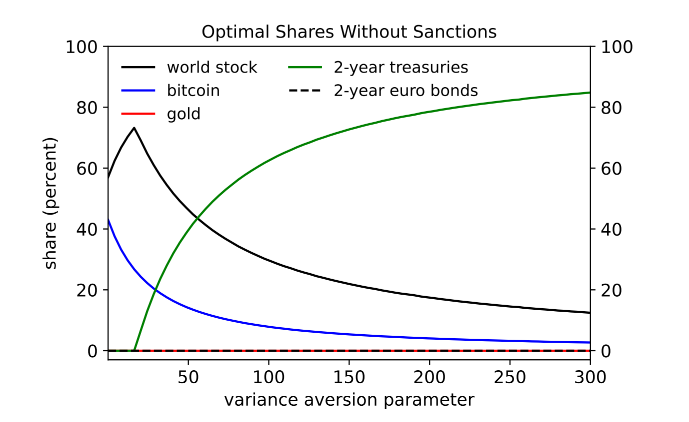

Matthew 首先估计在没有任何制裁的情况下,未来的各国央行将开始持有多少 BTC,通过复杂的模型表明,未来将会有 2% 到 3% 央行的投资组合将持有 BTC。有趣的是,持有 BTC 的央行将同时减少黄金持有量。

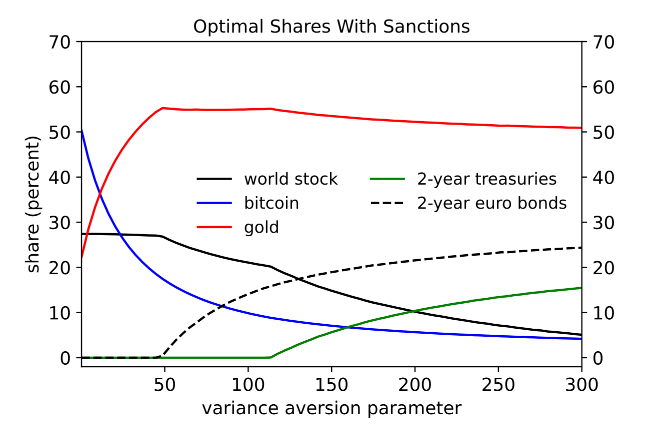

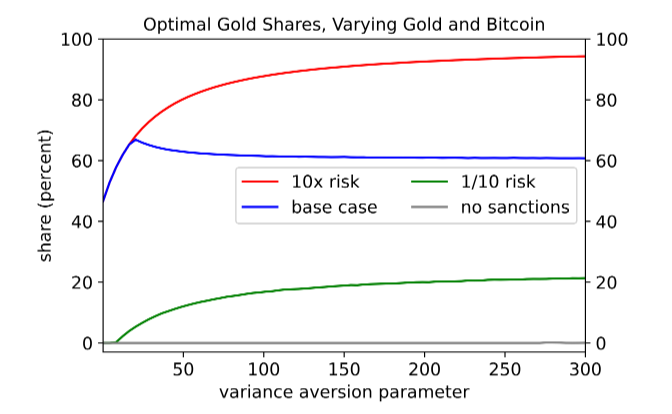

Matthew 的第二个模型,如下图,表明面临制裁风险的央行将持有至少 5% 的比特币投资组合,而黄金高达 50% 。但他也承认,如此大量的黄金配置对大多数国家央行来说是不现实的,主要是因为难以获得和保护如此大量的黄金。因此,Matthew 提出了第三种模型,出于上述原因,受制裁的央行更喜欢比特币而不是黄金。

在第三种模型中,当面临非常高的制裁风险时,央行持有的 BTC 可能高达其投资组合的 40% 。

Matthew 启用了第四个模型,并假设受制裁的央行更喜欢黄金而不是 BTC。如果我理解正确的话,第四个模型建议与第一个模型相同。但在这个模型中,央行投资组合中有 6% 的 BTC 和 20% 到 60% 的黄金。

如果这些假设你听起来很荒谬,那么请考虑国际货币基金组织(IMF)的说法,目前大多数央行多年来已经远离美元和其他美元资产并大量购买替代品。可以说,美国及其盟友的制裁,为 BTC 被广泛采用奠定了基础。

CBDC

论文的第八部分是结论。Matthew 重申,没有哪个央行可以确定美国、欧盟或其他一些实体不会制裁他们的国家并没收他们的资产。

事实上,在真正严厉的制裁中,没有资产是安全的。但即便如此,黄金和加密货币可以成为央行持有的最佳资产。二者都有其权衡取舍,黄金在国际上得到认可但难以买卖和储存,BTC 流动性很强但极不稳定,所有 BTC 交易都是公开的。

如果我理解正确的话,Matthew 还建议每个国家及其各自的央行制定未来模型。这将使他们更清楚地了解他们在面临制裁时将如何快速做出反应。

令人着迷的是,对于已经在其资产负债表上持有人民币的央行而言,Matthew 在其模型中也证明了中国的人民币是比 BTC 更好的储备资产。这是因为中国被认为是正在挑战美国世界秩序的崛起中的大国。

同样令人着迷的是,Matthew 认为一些央行可能已经在其资产负债表上持有 BTC,但却没有公开披露。这可能是因为他们不想让自己的比特币钱包地址为人所知,或者是因为他们不想被公众审查。一些央行对其法定货币储备的不透明就是这种可能性的证据。而且,当黄金价格下跌时,央行往往会少报其黄金持有量,这既有趣又令人担忧。

Matthew 最后推测,加密货币可以帮助央行推出 CBDC。这是因为央行可以使用像 BTC 这样的加密货币来与自己的 CBDC 挂钩,但这确实我不想看到的。

思考:为什么央行会购买 BTC?

一些国家的法定货币正在崩溃,但并不是所有的国家都有能力开发自己的 CBDC。

对于此类央行,采用加密货币很可能是唯一的选择。对于能够开发自己的 CBDC 的央行来说,由于必须利用类似技术,他们对加密货币的兴趣可能会增加。一个典型的例子是,瑞士央行今年早些时候表示,未来可能会将比特币作为其资产负债表的一部分。

正如 Matthew 的研究论文所指出的那样,我们一直在关注最有可能积累 BTC 和其他加密货币的央行,这些央行是可能会面临制裁的国家/地区。

也就是说,Matthew 似乎忘记了他在分析开始时提到的一些事情。回想一下,几十年来制裁的有效性一直在下降,我认为可以安全地假设这种趋势将继续下去,尤其是随着替代金融体系的发展。

这就引出了另一个问题,即央行是否需要积累 BTC 和黄金等避险资产?毕竟,如果制裁不像从前那么有效,为什么要付出努力并冒着比特币的价格波动性或黄金低流动性的风险呢?我认为,最佳答案是财务凝聚力。

通常,央行之间的僵局大多数是在国际贸易的背景下发生的,他们会不断怀疑他们是否可以安全地使用高度受控的他国货币处理支付。中央银行会想要一种他们都可以信任的替代货币。

从我的立场来看,所有央行都需要 BTC 这样的加密货币和出色的 ASIC 矿工,然后,他们就可以开始 BTC,其他银行自然而然会信任 BTC。

然而,谁控制了比特币哈希率的 51% 以上,谁就有权审查交易。央行会非常清楚这一点,这将不可避免地导致它们之间的竞争,以确保没有一个央行能够控制网络。

我的想法其实是富达今年早些时候讨论的采用比特币的高风险博弈论的变体。对于那些不熟悉的人来说,富达是世界上最大的资产管理公司之一,其比特币高风险博弈论表明,出于财务原因,央行最终将开始积累 BTC。我对这一理论的看法是,央行最终将会开始开采 BTC,以确保比特币区块链保持中立,从而使 BTC 交易在国际贸易中得到信任。我还相信,隐私保护将会得到大力推动,因为央行不想透露他们持有的 BTC。

虽然这些目前来看都只是猜测,但看起来未来已经朝着这个方向发展了。今年比特币网络的 Taproot 升级就是一个很好的例子。它使所有复杂的交易看起来都一样,增加了机构或任何使用比特币闪电网络的人的隐私。

现在说还为时过早,但我认为我们可能真的正处于比特币被广泛采用的 “边缘”。所有加密货币最终也将受益。我们需要做的,只是先度过这个 “寒冷” 的加密熊市。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。