2022 会是 Web3 音乐项目的爆发元年吗?

研究机构:Mint Ventures

研究员:许潇鹏

共同作者:黄敏强

封面:Photo by Manuel Sardo on Unsplash

本篇研报属于 Mint Ventures 的 #赛道洞察 系列,相对于针对单独项目进行全方位分析的 #深度研报 和 #赛道扫描 系列对于赛道内重点项目的分析比较,#赛道洞察 系列文章侧重于分析赛道的底层商业逻辑和发展趋势,并尝试建立对于新赛道的思考、分析框架,推演发展路径,作为分析赛道内项目的抓手。

这也是我们的新尝试,欢迎留下你的反馈。

我们的 Mirror:https://mirror.xyz/mintventures.eth

我们的 Twitter:https://twitter.com/mintventures2

*正文 12615 字,预计需要 21 分钟,可以收藏后分次阅读。

观点摘要

- 音乐是一个年收入 200 亿美金的全球市场,行业的主导权正在逐渐从手握版权的唱片公司向在线音乐平台转移

- Web3 和音乐 NFT 中短期仍无法解决音乐人收入低的整体问题,其意义在于提供音乐产业价值分配的革新方案,为后续的音乐产业升级做好技术、商业和理念上的准备

- Web3 音乐产业暂时不具备类似于 DeFi 这样的爆发条件,还需要期待用户基数、社区理念上成熟,但技术准备已经比较成

- 音乐类 NFT 较难复现头像类 NFT 的火热,Web3 音乐项目的爆发路径可以参考 DeFi 的业务飞轮模式

正文

本期赛道洞察我们重点关注 Web3 音乐赛道。

自 DeFi 赛道于 2020 年爆发之后,加密商业迎来了除了投资者之外的首批用户群体:金融类客户。而随着 2021 年 NFT 概念的流行,Web3 应用浪潮开始向金融之外的领域蔓延,NFT 收藏品热潮、链游之夏相继上演。有了 DeFi 应用的 “商业化证明”,以及 NFT 藏品和链游对于加密人口的拓展,“创作者经济” 在 2021 年的尾声不徐不疾地铺开了新一波 Web3 叙事风潮。

而 Web3 音乐正是 “创作者经济” 中的一个细分赛道,此外,音乐作为 NFT 藏品的一个重要类别,也可以被归入 NFT 大潮下的一个重点门类。

从 Web3 商业层面看,音乐赛道有着庞大的双边市场:创作者&消费者;从技术层面看,NFT、L1+区块链数据储存(Arweave、Filecoin)等技术应用逐渐成熟;叙事层面看,音乐赛道有着 NFT 藏品+创作者经济的双重加持。

2021 可以说是 Web3 音乐赛道的元年,2022 年会是它的机会之年吗?

在本文中,我们思考并尝试回答以下问题:

- Web3 音乐赛道所对应的音乐市场大背景是怎么样的?

- 如何定义 Web3 音乐项目?它和音乐类 NFT 解决了现有音乐产业的什么问题?

- Web3 音乐项目的爆发需要具备哪些前提条件?

- Web3 音乐赛道会以什么样的方式爆发?

- 如何捕捉其中的投资机会

第一节:音乐行业现状和商业模式

1.1. 音乐行业的参与者与行业变迁

音乐是一个庞大的产业,拥有不亚于社交、游戏体量的 IP 方和用户群体。这个市场有着比较清晰的供需两端,供给一侧是音乐人或签约了大量音乐人的唱片公司、娱乐或经纪集团;需求一侧,是音乐的消费者,他们中有普通的音乐爱好者,也有狂热的歌迷或粉丝。

音乐有漫长的商业发展史,其传递媒介从现场的乐队演出,到留声机,再到广播、电视,以及黑胶唱片、磁带、CD 光盘、MP3 等数字媒介,直到现在的流媒体音乐平台,每一次音乐传播媒介的变化都会带来产业形态的变迁。

曾经,唱片公司是行业中话语权最强的一方,其掌握了歌手的发掘、包装,音乐的制作和宣传,唱片的发行和演唱会的运营等等,它们也占到版税收入的大头。除此之外,唱片公司也手握大量优质音乐版权。然而随着互联网的出现,唱片公司曾经牢牢掌控的音乐制作、宣发优势不再明显,音乐推广渠道从中心化媒体走向社媒化。而数字技术的成熟,降低了音乐的创作成本,越来越多的人走上音乐创作之路,他们以更快的节奏、更短的路径制作和发行自己的音乐。

在线音乐平台成为了听众和音乐人之间的新中介,它们不但负责音乐的宣传、发行、推荐和收入的结算,同时也在大力向上游发展,着力培育新音乐人和原创音乐,与音乐平台签约的音乐人数量不断上涨。新原创音乐的井喷,一方面满足了 Z 时代的音乐消费者多变的音乐品味和对新内容的渴望,另一方面也给在线音乐平台提供了与传统唱片公司在版权上进行博弈的筹码。

梳理了当下的音乐产业环境,在开始具体的市场分析之前,我们还需要思考一个重要问题:在这个时代,音乐究竟是一种什么样的商品?所有的商业逻辑都建立在这个问题之上,所有的产业结构都基于这个问题进行铺展。

公众号 “品玩” 的作者钟文曾对此有经典的描述:

“……无论是在什么样的场景、什么样的形式,音乐的核心属性并不会发生变化——音乐是我们与世界共情的一种方式,是一种超越时空和文化的语言。

这或许正是音乐产业最 ‘性感’ 的地方。在任何时代、任何文明,我们都需要音乐,也都会被相似的韵律感动。”

品玩:《在线音乐付费用户超 7100 万,TME 推起音乐产业飞轮》

作为一种 “与世界共情” 的精神消费品,音乐相比书籍、电影、剧集来说,具备更强的重复消费属性。哪怕是最热爱新鲜事物的听众,其播放器里也会有播放了几百遍的珍藏音乐。人们一旦寻获了某一首自己喜爱的歌,其产生的粘性是数十倍于其他内容产品的。

关于音乐产业,我们可以做一个初步总结:

- 音乐产业的主要参与方包括音乐人(词作曲人、歌手等)、唱片公司、音乐平台和音乐消费者

- 互联网音乐平台已经取代传统唱片公司成为这个产业的新巨头,其掌握了音乐的宣传、发行、结算等核心环节,并正在向内容上游拓展,直接培育音乐人和制作原创音乐

- 音乐的商业本质在于为听众提供了与世界共情的方式,它也是重复消费率最高、最具黏性的内容产品

1.2. 音乐赛道市场规模

接下来,我们将从市场营收、消费者和音乐人三个维度来观察当前音乐市场的规模。

1.2.1.收入规模

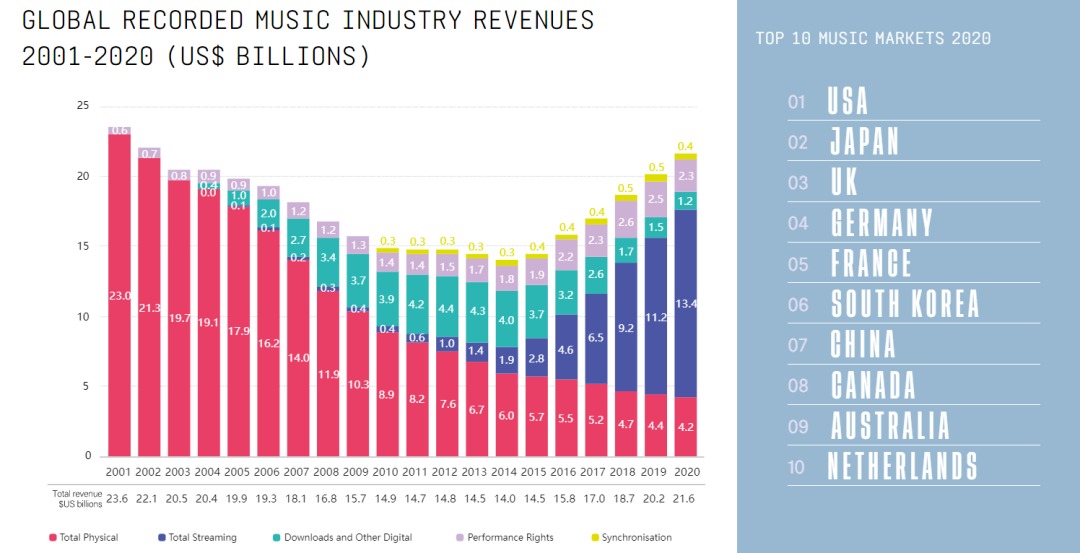

根据国际唱片业协会(IPFI)2021 年发布的年度报告,2020 年全球录制音乐市场总收入为 216 亿美金。自 2014 年(140 亿美金)触底以来已经连续 6 年正增长,但仍未超越 2001 年的高点。

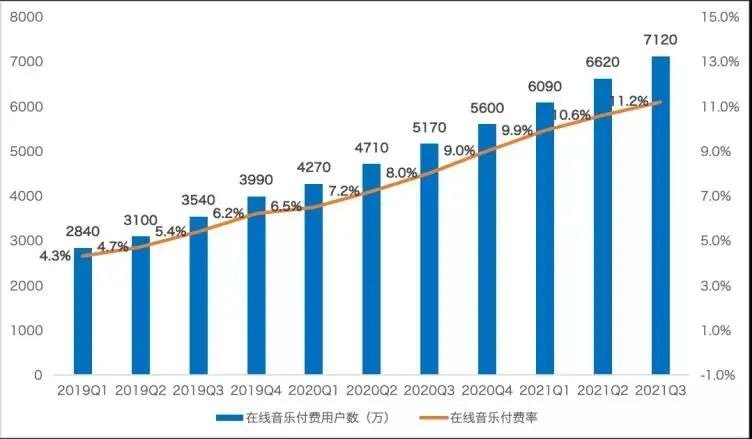

其中美国、日本、英国、德国、法国位列音乐消费大国前 5,中国位列第 7,仅次于韩国。虽然中国拥有全球最高的互联网人口,但在音乐上其付费用户占比远低于西方。根据中国用户量、营收 TOP1 的腾讯音乐娱乐集团(TME)披露的 2021 年 3 季度财报,其在线音乐付费用户达到 7120 万,付费用户占比为 11.2%,用户 2021 年前三季度的用户 Arpu 值(每月每用户付费情况)为 8.9 元(rmb)。

而根据在线音乐的海外巨头 Spotify 公布的 2021 年二季报,其月活跃用户为 3.65 亿,而付费订阅用户为 1.65 亿,占比为 45.2%,用户付费率为腾讯音乐的 4 倍左右,而其 Arpu 值为 5.02 美元。

在音乐收入的来源方面,来自于在线音乐的收入占到全球音乐总收入的 62%,这部分收入同比增长高达 19.9%,而其他来源包括实物销售(实体唱片等)、下载和其他数字收入、表演及相关版权、音乐授权收入,这些在 2020 年都统统环比下跌(受到疫情影响)。

通过以上数据,我们可以发现,音乐是一个 200 亿美金的全球市场。而以 Spotify、腾讯音乐(旗下产品包括 QQ 音乐、酷狗音乐、酷我音乐)为代表的在线音乐平台推动了自 2001 年以来持续低迷的音乐市场的复苏。“在线音乐平台根据播放数向音乐人付费” 已经成为目前最主流的音乐商业模式,既 “流媒体音乐平台模式”。

1.2.2.付费用户规模

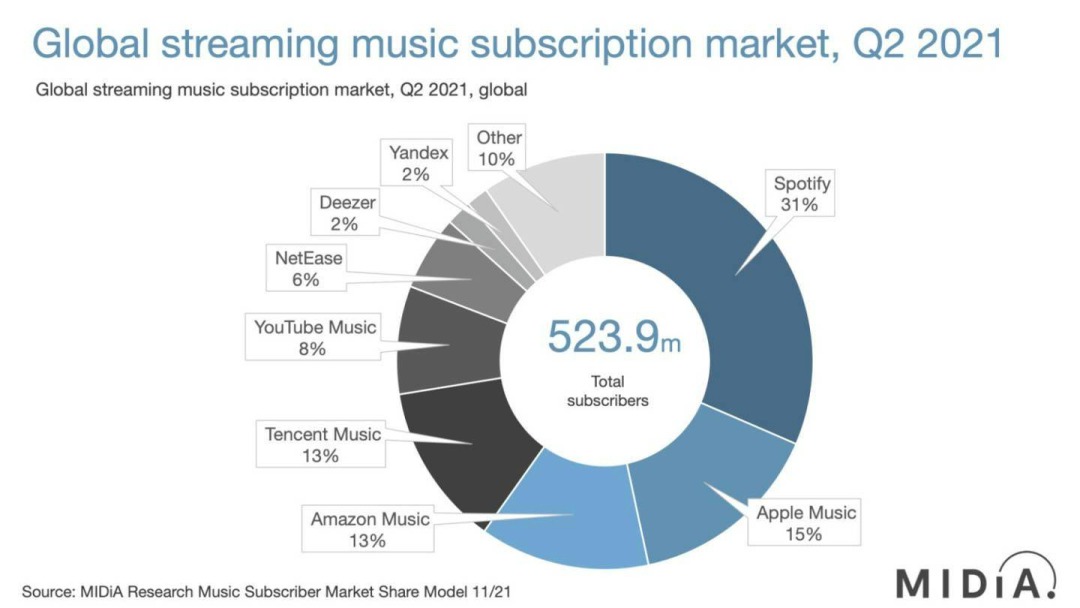

而根据研究机构 MIDiA Research 发布的数据, 2021 年第二季度,流媒体音乐的总订阅人数达 5.239 亿人,比 2020 年同期增长 26.4%,Spotify 依然是订阅用户数最大的平台。

当然,音乐的用户不仅限于在线音乐平台的付费用户,还包括实体唱片消费者、演唱会观众、音乐家周边的消费者、音乐授权购买方(比如广告商)等等。不过这部分用户大多也与流媒体音乐的用户重叠。

1.2.3. 音乐人规模

此前在 Spotify 举办的 “Stream On” 投资者大会上,其 CEO Daniel Ek 表示:截止 2020 年底,入驻 Spotify 的音乐人就已达到 800 万人,预计到 2025 年这个数字会达到 5000 万。而在中国市场,最大的两个在线音乐平台腾讯音乐和网易云音乐都在近期披露了其音乐人数据,两个平台都拥有超过 30 万音乐人。结合以上数据,我们可保守估计全球目前的音乐人总数应该在 1000 万人以上。

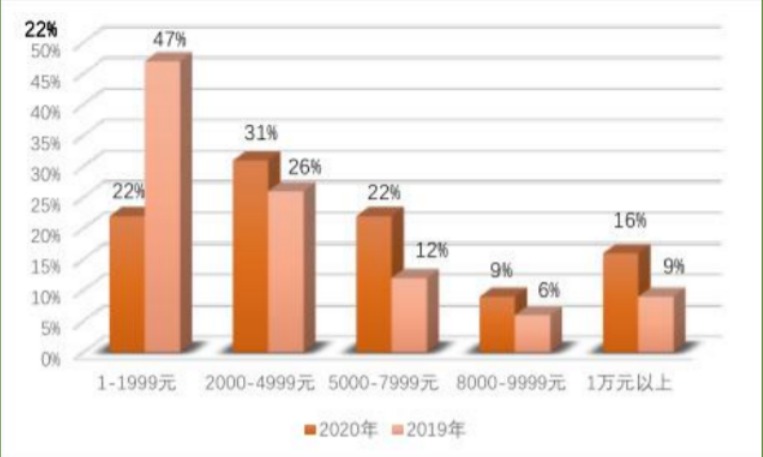

然而,虽然音乐人的人数在不断增长,但其音乐收入却并不理想,只有非常少量的音乐人可以做到以音乐为生。根据 Loud&Clear 的报告,截至 2020 年,仅有 184,500 名创作者通过 Spotify 获得的收入达到 1000 美元以上。再看中国音乐市场,根据中国传媒大学 2021 年发布的《中国音乐人报告》,有 51% 的音乐人月收入在 4999 人民币以下,月收入达到 1 万元以上的音乐人仅有 9%。而该数据已经较前一年有了大幅提升,2019 年该报告显示有 49% 的音乐人的收入区间位于 1-1999 元人民币,完全不足以支撑其生活开支。

来源:《中国音乐人报告:2021》,中国传媒大学

1.3. 音乐市场的商业逻辑

版权是音乐市场最核心的商业逻辑,而一首歌的完整权利通常可以分为 4 个部分:词\曲的著作权、录音版权、歌手表演权。以上四方享受歌曲发行后的版税(即版权使用费)收益,其他人员,如制作人、编曲、乐手等则享受一次性结算。

以往来说,大型唱片公司是生产音乐作品的核心,负责挖掘歌手、词曲作者和专业团队。它们也拥有最强话语权,占有歌手表演权、录音版权(母带),同时由其旗下版权公司代理词曲版权。随着小唱片公司被大唱片公司并购,音乐版权集中于几家大公司手中。其收入也占到行业收入的大头,比如环球音乐的母公司 Vivendi 的版权收入在 2020 年就达到了 11.86 亿欧元,并且还在不断增长。

然而,随着在线音乐平台的崛起,身份比较自由的原创歌手数量也在不断增多,以及强势 IP 艺人自建工作室,音乐人正在逐渐摆脱唱片公司的控制。

无论是原创音乐人,还是唱片公司,在线音乐平台都是其核心的版权收入来源之一。

而线音乐平台,通常以歌曲播放量来跟版权方进行结算,以 Spotify 为例:

Spotify 主要通过两种方式来赚钱:Spotify 的付费订阅收入和在 Spotify 免费版投放的广告。这笔钱中大约有 2/3 会支付给音乐版权方。Spotify 根据每个版权方在 Spotify 上的 “流量份额” 来划分版税池,但不会为 “每流”——既播放量(per stream)——支付固定的费用。

因为付费订阅用户不按播放量支付,而是支付一笔固定的会员费用。

在其推出的每个国家/地区中,Spotify 每个月都会将版权方的音乐播放量相加,并除以该市场中的播放量总数,以此得出流量份额,以此分配该地区的音乐收入。

比如,如果墨西哥市场的整体流媒体播放量为 1000,某位音乐人在该地区的作品播放量为 1,那么他的收入将为墨西哥市场整个版税池中的 1/1000。每个国家/地区的总版税池,基于该市场中的用户付费订阅收入和广告收入。

这意味着,每个音乐人来自在线音乐平台的收入,受到:在线音乐平台的总收入、该音乐人作品播放量和其他音乐人作品播放量,这三个核心因素的影响。

当然,除了来自流媒体平台的播放收入,音乐人的收入来源还包括:线下\线上演出、数字专辑的直接销售或下载、音乐授权费(电影、广告片、综艺等)以及其他周边的销售。但这些部分的收入占比要么不高,要么占比逐渐减少。

1.4.小结

通过本章内容,我们可以对当下音乐行业做如下总结:

- 音乐的商业本质在于为听众提供了与世界共情的方式,它也是重复消费率最高、最具黏性的内容产品

- 音乐是一个 200 亿+美金的市场,其中收入占据大头且增速最快是在线音乐平台

- 在线音乐平台正在取代传统唱片公司成为这场游戏中的核心玩家,其掌控力正在向全环节渗透

- 这个行业的核心商业模式是版权,目前音乐人的整体收入不高,是由越来越激烈的市场竞争和互联网平台占据主导的产业结构决定的

以上也是 Web3 音乐赛道所面对的市场大背景,正是这个环境孕育了其价值和商业逻辑。

第二节:Web3 音乐项目的价值

2.1 定义 Web3 音乐赛道

所谓 Web3 音乐赛道,指的是基于 Web3 范式构建的整体音乐产业链,其特点主要包括:

- 核心服务协议基于区块链构建和运行

- 数字音乐资产基于区块链和去中心化储存技术发行和流转

- 在价值分配上具有去中介、透明化等特征

- 音乐消费者逐渐向社区用户过度,可能享有更大的权利和共建可能性,甚至直接分享 IP 本身的价值

那么,具备以上特征的 Web3 音乐项目和音乐类 NFT,可以解决什么问题、带来哪些新机会呢?

2.2.Web3 音乐项目尝试解决的问题

2.2.1.Web3 短期内无法解决整体音乐人的收入问题

谈及 Web3 音乐赛道,或是音乐 NFT 的价值,我们常常听到的一类观点是:音乐家可以用 NFT 作为音乐载体,直接面向 Ta 的粉丝进行销售,避免了唱片公司、在线音乐平台的层层盘剥,以此提高音乐人的收入。

然而笔者认为,Web3 音乐浪潮并不意味着音乐人作为一个整体的收入在短期内可以获得提升,短期来说只是为他们提供更为透明、多样的渠道和价值分配工具。

音乐与其他商品一样,同样受到供需规律的影响,虽然数字音乐的边际成本接近于 0,但实际情况是消费者的注意力是有限的,全世界人口的 “内容消费总时间” 是有限的。

也就是说,供给方面:由于数字时代音乐制作成本快速降低,普通人也可以创作和发行音乐,新的音乐作品的数量迅速增加;需求方面:总人口的内容消费时间有着明显的天花板,且这部分时间还面临着电子游戏、在线视频、社交工具等跨领域竞争者的争夺。

在这种情况下,无限供应的音乐作品面对着日益稀缺的娱乐时间和注意力,大部分音乐沦为无人问津、点击寥寥的 “僵尸作品”,是残酷的市场竞争之下的必然宿命。Web3 和音乐媒介的 NFT 化并不能改变这一事实,这就好像 DeFi 可以创造更为平等、开放、创新的金融环境,但并不能让所有用户都变得富有一样。

2.2.2.Web 音乐和 NFT 的价值:重塑价值分配、未来音乐服务的基础设施

那么 Web3 和 NFT 的引入,为音乐产业带来的正向改变究竟是什么?

笔者认为主要是以下 2 项:

- 基于区块链和智能合约,可以为音乐人、用户和其他产业方提供更为透明、自动化、高效的价值分配系统

- 相对于仅有 “听歌价值” 的传统数字音乐,基于 NFT 发行的音乐作品,具有可编程、可溯源、可组合、可交易的新属性,以此可以衍生出目前难以想象的全新音乐服务模式和场景

简单来说:重塑音乐产业的价值分配,赋予了音乐 “听歌之外” 的新价值内涵,为下一场音乐产业升级做好技术商业和理念上的准备。

2.2.2.1. 重塑价值分配

所谓 “重塑价值分配”,主要指的是:

- 提高收益分配的透明度和便利性,提高信息的对称性

- 为音乐人提供中介更少,链路更短的音乐发行渠道和基于交易的新型版税方案

- 可以将用户也纳入价值分配的体系中

具体来说:

a. 提高收益分配的透明度和便利性

在现有唱片业中,一首歌的在线版权收益有多个去向。在知名中文媒体《南方周末》2021 年发表的《版权大战十年:价格涨了近千倍,音乐变得更好了吗?》报道中,填词人吴向飞表示:“在音乐播放平台中,一首歌收益的 42% 分给唱片公司,约 30% 分给操作系统(如安卓、iOS 等),约 20% 分给互联网播放平台,词、曲作者总共能分到 8%,歌手则大多由唱片公司与其结算。” 通常,互联网平台会向版权公司提供详细的歌曲播放数据,版权公司再向词曲作者提供其个人的播放数据明细和版税报表,但词曲作者很难核查这些数据报表。因为 “维权成本高、音乐人的话语权低,只能默默承受。”

吴向飞还表示:“不同版权公司给创作者的报价不同,定价权掌握在公司手中……两家版权机构提供的同一首歌、同一年份的版权使用费相差 195 倍。”

相对弱势的音乐人在面对庞大且中心化的唱片公司、音乐平台和版权代理方时,很难内窥和审查自己音乐的实际收益情况。而运行于区块链之上的音乐产业,则可以大大提高整个价值分配流程的透明度,基于智能合约也可以做到音乐收益的结算分配的自动、高效和透明。而整个产业的透明和高效降低了中介的寻租能力,长远来看对于音乐人、用户都是有利的,处于两者之间的机构也不得不让渡更多利益。

b. 提供中介更少,链路更短的发行渠道和新型版税方案

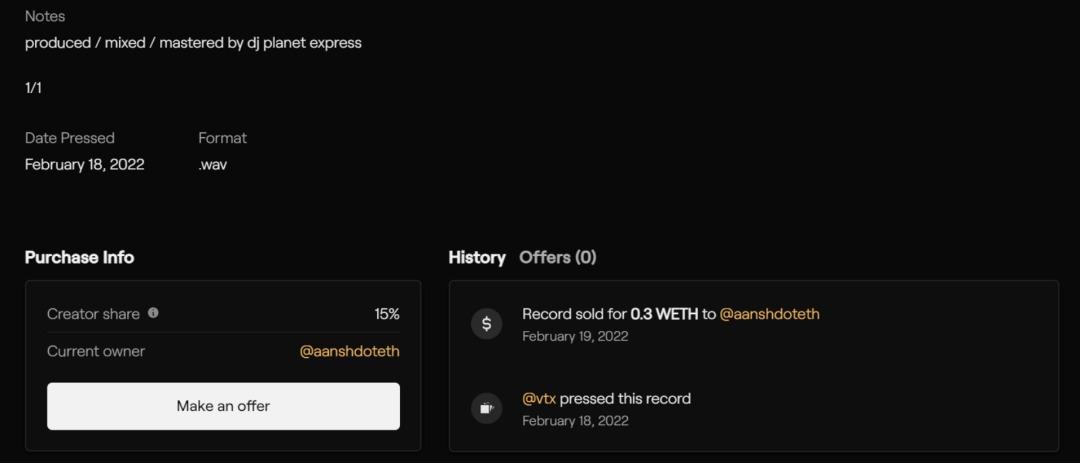

Catalog、Sound.xyz、Nina 等音乐 NFT 展示和销售平台,为音乐人提供了全新的作品发行渠道,音乐人可以通过平台将自己的音乐作品制成 NFT,通过拍卖或直接销售给单个或多个音乐藏家。此外,音乐人还可以设置 NFT 的转让版税,此后每次该 NFT 转售时,都可以获得转售金额一定比率的版税。

c. 可以将用户也纳入价值分配的网络中

传统的数字音乐拷贝和音频流只能用于播放,属于一种使用权,而 NFT 形式的音乐代表了一种所有权,甚至可以将该所有权与音乐的版权直接挂钩,让 NFT 的购买者也参与和获得版权收益。Web3 音乐平台 Royal 就是如此设计的,当用户购买某音乐人的 NFT 时,就拥有了该音乐的流媒体收益的一部分份额。

结合以上几点,我们可以把 Web3 音乐看做一次 “生产关系” 的革新,而 NFT 是其技术载体。

2.2.2.2. 音乐新服务、新场景的激活

除了在价值分配上的关键作用,Web3 音乐和 NFT 更长远的作用可能在于通过 NFT 音乐可编程、可溯源、可组合、可交易的新属性,开辟出目前还不存在的全新服务类别和全新场景,激发更广泛层面的产品和服务创新,直接提高整个产业的产值。

举个例子,音乐活动组织 Live Nation 最近宣布推出 Live Stubs 项目,该项目会让歌迷在购买音乐会门票的同时免费获得一枚专属编号的演唱会 NFT。Live Nation 的 CEO Michael Rapino 对此解释道:“我们的 Live Stubs 产品唤起了歌迷那个收集演唱会票根时代的怀旧之情,同时也为音乐人提供了一种新工具来加深与歌迷的关系,我们迫不及待地想看看这个社区的创造力和未来前景。”

尽管 Live Nation 尚未披露该演唱会 “票根 NFT” 的具体用途,我们可以进行一些合理的想象,该 NFT 可以用于:

- 访问该场演唱会的后台特别花絮

- 作为粉丝凭证,接受来自歌手所发行的粉丝代币的空投

- 作为盲盒使用,可以抽取歌手提供的其他权益,比如下一场演唱会的前排座位、后台访问权限等

- 成为歌迷的身份标签,放置在链上身份的展示栏中

- ……

另外,基于 NFT 的可编程性,音乐人可以开放音乐 NFT 的使用和混音权限,其他音乐人可以购买原音乐的版权 remix 铸造成为新音乐,async.art 就在提供以上的服务。

不得不承认,以上的想象依然是匮乏和受限的,真正巨大的创新往往在我们当下的认知之外。正如百年之前坐在音乐厅中沉醉于古典乐队现场表演的乐迷们无法想象如今我们可以付费参与歌手的线上直播音乐会,甚至以虚拟 ID 身临 Justin Bieber 在元宇宙里的音乐节现场,当下我们也无法准确预测 Web3 音乐产业会有哪些全新的服务。

但我们可以肯定的是:

- 基于 Web3 的音乐服务类型,一定比现在的 Web2 音乐服务更加丰富、多样和精彩

- 在基于区块链的元宇宙中,NFT 可能才是音乐的主要格式

届时,基于 NFT 的音乐不仅只是用来播放,还会拥有 “藏品”、“身份标签”、“制作素材”、“门票”、“财务权益凭证” 等多种功能,成为用户解锁丰富音乐服务的一把 “钥匙”。

综上所述,Web3 音乐项目短期来看可以提供全新的价值分配方案,让音乐产业的价值分配更透明、更公平,并将消费者逐步转化为权利者;长期来看,Web3 的新范式可以激活全新的音乐服务类型,NFT 也可能是未来主流的音乐载体。

然而,Web3 音乐应用要真正流行起来,仍然还有很多前提条件。

第三节:Web3 音乐赛道崛起的前提

3.1. 用户量级:Web3 音乐、社交和游戏项目的用户难题

尽管 Web3 音乐赛道长期来看有着光明的未来,但是我们需要认识到:Web3 音乐、社交与游戏应用,与 DeFi 有着很大的不同,我们并不能将 DeFi 商业的成功简单复制到这些领域。

区块链和比特币在创立之初就是金融应用,中本聪设计比特币的初衷是提供一套去中心化的支付系统,即使在比特币和区块链诞生的最早期,每一个公链地址的背后都是由金融动机驱动的用户,无论他们是因为认可去中心化金融的理念而来,还是单纯出于投机目的而来。

也正是因为如此,基于以太坊智能合约的 DeFi 应用推广和发展速度会如此之快,因为它们契合了用户们的金融需求。

我们从链游领域的发展历程里也能窥见到 “加密世界里的用户需求是金融需求主导的” 这一现实。

在 2018-2019 年我们曾经见证过一波链游浪潮,当时的理念是 “做基于区块链的游戏”,最终这波浪潮的生命周期非常之短,匆匆退去,唯一让人印象深刻是大量的博彩应用和 FOMO3D 这类投机项目(符合金融用户的投机天性)。

而链游浪潮在 2021 年卷土重来,这一轮浪潮无论是用户量级、参与机构还是持续时间,都远胜于 18-19 年。这当中自然有很多其他原因,比如 2021 年的加密总人口更多、DeFi 和 NFT 培育了用户的应用习惯、市场整体处于牛市周期等等,但笔者认为 21 年的链游项目相比早期更成功的核心原因,是其深度嵌入了金融设计,或者可以说这波链游的本质并不是游戏,而是游戏化的金融庞氏。

简言之,在金融用户占据绝对主导的加密世界里,目前只有金融属性的应用容易获得成功,单纯的音乐、社交、游戏想要在这里找到他们的用户群体,远比 DeFi 要困难。

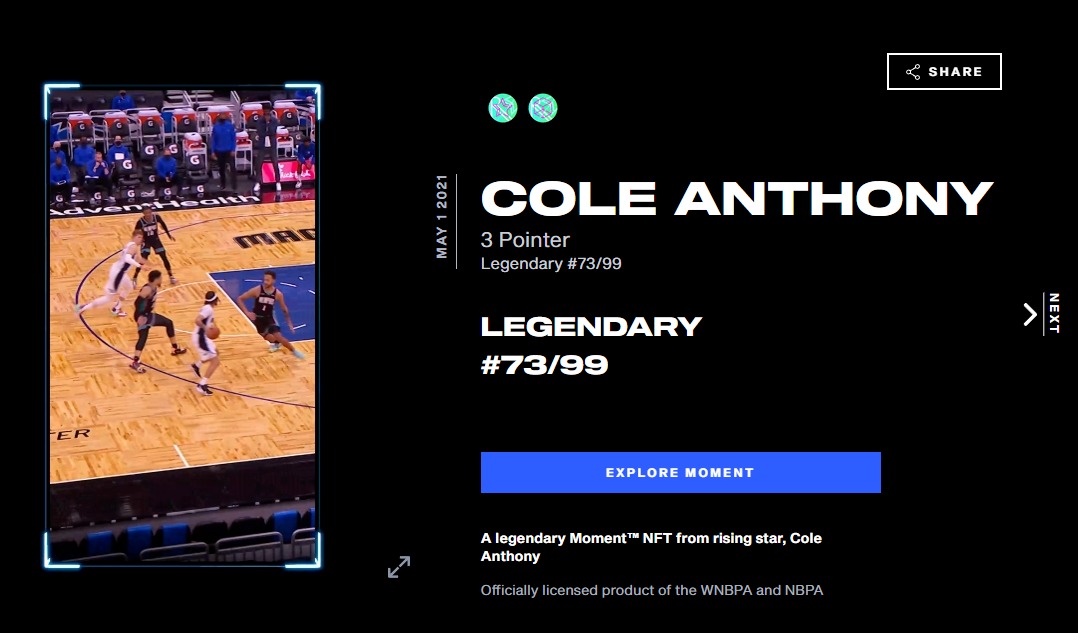

然而,相对于游戏和社交,音乐类 Web3 项目也有其独特优势,那就是音乐人对于其粉丝群体有极高的动员能力,当音乐人的 IP 与加密项目找到比较好的结合方式,非加密用户的增长就能获得突破。比较好的一个案例就是 NBA 作为非加密的传统体育 IP 与 Flow 合作打造的 NBA TOP SHOT 数字球星卡。

NBA TOP SHOT 自 2020 年就已开始测试,但其大火从 2021 年开始,根据 DappRadar 数据,截至目前 NBA TOP SHOT 的交易笔数超过 1400 万次,累计交易金额超过 8.6 亿美金,交易用户超过 52 万人。值得注意的是,NBA TOP SHOT 的交易额也受到显著的 IP 名人效应影响,比如其 2021 年 12 月的交易量环比增加了 72%,主要原因就是其与知名球星凯文·杜兰特的合作以及相应的营销计划。

而 Web3 音乐类项目同样需要强力 IP 的推动,且已经有非常多的音乐名人入局其中,比如知名饶舌歌手 Snoop Dogg、流行天后惠特尼·休斯顿等,都已经发行了基于 NFT 的数字音乐,而国内的知名歌手胡彦斌也与腾讯音乐发行了名为《和尚》的数字音乐藏品专辑。

除了音乐名人之外,传统唱片公司也开始在 NFT 领域试水,2021 年 11 月环球音乐宣布推出 Bored Ape 乐队 Kingship。

用户基数是目前 Web3 音乐产品最大的挑战,除了等待加密世界的人口进一步增长,迎来金融投资之外更丰富的用户群体,音乐名人或机构的积极推动或许是用户量级快速提升的主要来源。

3.2. 技术准备:L1 公链和分布式存储

相对于用户量级,Web3 音乐的技术准备相对成熟。一首歌的大小基本在 5-6M,目前 Layer1 公链+分布式存储 AR 和 IPFS/FIL 完全可以支持,就用户体验来说和 WEB2 应用在播放和试听上并没有明显的差别,只不过付费环节大部分仅支持加密资产支付。不过随着加密货币支付的快速推广,加密资产和法币支付中间商也越来越多,未来听众直接用法币购买 NFT 歌曲也完全没有问题。

3.3. 社区理念:粉丝社群的 DAO 实验和价值的重新分配

知名创业者和投资人彼得·蒂尔在《从 0 到 1》中谈到,要让用户跨过习惯和信任两道门槛,选择一个全新产品,该产品需要比原来的产品的体验 “好上 10 倍”。尽管对于音乐人来说,他们有着充分的动机参与 Web3 音乐的实验,但是对用大部分用户来说,除非 Web3 音乐产品能提供当前 Web2 产品没有且很难复制的功能,否则他们不太会改变使用习惯。

短期来看,仅仅在听歌的体验上,无论是曲库的丰富、音频质量还是连接的迅捷,Web2 产品已经做得足够好了,Web3 产品暂时很难在这些体验上赶超 Web2 音乐平台。

那么,音乐用户们是否在意获得歌曲的 “所有权” 这件事,将音乐从流媒体的收听模式转向 NFT 的收藏模式呢?或许也未必。

根据根据国际唱片业协会(IPFI)的报告,2020 年的音乐收入中,来自在线收听的音乐付费同比增长 19.9%,而付费下载的收入同比下跌了 15.7%,这一跌幅甚至比大受疫情影响的表演收入还大。用户的音乐消费习惯从下载到设备的 “拥有模式” 向音乐平台主推的 “访问模式” 的迁移是大势所趋。当然,除非音乐 NFT 本身能提供 “收听” 之外的附加价值,比如美国摇滚乐队 Kings of Leon 在去年 3 月 5 日发行了名为《When You See Yourself》的 NFT 新专辑,这也是第一支以 NFT 发行专辑的乐队。其发行的音乐 NFT,有一种 “金票”,这枚 NFT 相当于一种终身 VIP 待遇,拥有者将拥有保证终身观看任何一场 Kings of Leon 音乐会的四张前排座位的权利,还提供包括私人司机、演出礼宾、演出前与乐队的私人聚会、专属休息室使用权以及每场演出中的一项商品摊位等种种权利。但是可以想见,这种定制化的服务,并不像流媒体音乐一样是一种 0 边际成本的服务,无法做到提供给大多数人。

在笔者看来,音乐类 NFT 对于用户来说,真正的升维服务价值或许将从 “社群\DAO 的权限” 和音乐价值的重新分配开始。

DAO 作为一种分布式、共建、共享的全新组织形态,天然适合应用于音乐人的粉丝团体。实际上,很多艺人的粉丝团体已经在以 DAO 的部分形式运转,强调贡献和 “用爱发电” 也与 DAO 的部分理念不谋而合。但是筹集资金的管理、信息的不透明、责权分配的混乱、核心人员脱粉导致组织宕机等问题时有发生。而 NFT、智能合约以及 DAO 治理工具的引入,可以有效改善以上问题。

更重要的是,拥有特定的音乐类 NFT,或许将成为歌迷进入某个音乐人 DAO 的专属凭证,音乐 NFT 的累积、组合和使用,在 DAO 组织当中有着广泛的场景。

对于新事物有着极高接纳度,对归属感和自我认同有着强烈的追求的 Z 世代来说,进入、参与和共建一个自己喜爱偶像的 DAO 组织,必将提供远大于 “收藏一首 Ta 的歌” 或是 “去听 Ta 的演唱会” 的满足感。而对于 DAO 组织来说,NFT 的引入也将提高验证和管理的效率,只要搭建好 DAO 社群的引入和共建规则,更多新用户的加入和活跃,也会激发出当前难以想象的新生机,这种新生机中或将孕育出全新的音乐服务。

此外,音乐 NFT 如果能将版税收入的分配与音乐的消费者直接挂钩,甚至引入购买和流量的推荐机制,进一步提高歌曲的社会化营销程度和用户参与程度,也为用户提供了更丰富的价值。

因此,在未来 1-2 年当中,是否会出现基于 Web3 范式的音乐人歌迷组织,音乐 NFT 的价值分配上是否出现了能动员巨量用户的新玩法,都将是观测 Web3 音乐产业大风是否到来的重要事件。

总结来看,Web3 音乐赛道要迎来类似于 2020 年 DeFi 之夏的东风,可能需要满足一系列前置条件,包括足够的用户量级、技术准备,以及 DAO 理念在音乐产业的充分实践,这将是我们未来需要重点观察的要素。

第四节:Web3 音乐赛道的爆发路

回望这些年加密商业领域中比较成功,具有一定用户量级和较长生命周期的赛道,一是 2020 年开始崛起的 DeFi,二是 2021 开始大火并出圈的头像类 NFT。Web3 音乐赛道如果爆发,会走以上哪条路呢?

PS:同样在 2021 年非常火热的链游类项目,笔者已在前文中做过分析,目前其金融属性远大于游戏属性,本质上是庞氏金融的游戏化变种,依旧属于 DeFi 范畴。

4.1.DeFi 路径

DeFi 项目在 2020 年之前早已有之,但是其真正的元年是 2020 年,非常重要的原因是 “流动性挖矿” 模式的出现,解决了此前横在 DeFi 面前的 2 座大山:

- 如何找到初始用户和资金,完成项目的冷启动

- 中心化大型交易所的上所费用昂贵,不上的话项目代币又没有流动性

流动性挖矿的新颖模式在当时解决了以上两个问题,形成了一波强劲而持久的 “去中心化金融吞噬世界” 市场叙事,让众多 DeFi 项目进入了:代币价格上涨 → 流动性挖矿 APR 进一步上涨 → 核心业务指标上涨 → 代币价格上涨 的正向业务飞轮。

加上加密用户天然存在的金融需求,DeFi 实实在在累计到了大量真实用户,目前其商业价值已经得到验证。

当然,流动性挖矿中也有 “左脚踩右脚上天” 的庞氏色彩,当整个市场的叙事风潮转向,流入项目的资金不足时,上面提到的正向业务飞轮就会被打断,大多数项目就会进入:币价下跌→APR 下跌→资金流出导致核心指标恶化→币价进一步下跌 的死亡螺旋。

最终能活下来的是那些脱离了补贴后,用户需求依旧存在的 DeFi 项目。

4.2. 头像类 NFT 路径

如果说 DeFi 类项目走的是 “流动性挖矿驱动基本面” 之路,那么头像类 NFT 走的是一条完全不同的路径,其核心是 Meme 文化+社交货币。

4.2.1.Meme 文化

头像类 NFT 最重要的价值来源之一,就是 Meme。所谓 Meme,指的是一种流行的、以衍生方式复制传播的互联网文化基因。具有 Meme 基因的内容,往往来自于草根或是由匿名者创造,拥有简洁、鲜明的风格,非常容易被二次创作,并在大众的二次创作中获得新的生命力并得到快速传播。

比较典型的 Meme 样本,就是悲伤蛙(Pepe the Frog)。

该 Meme 发源自 2005 年漫画家 Matt Furie 创作的系列重口味漫画 “Boy's Club”。在漫画的几个角色中,就有 Pepe,在漫画里 Pepe 是一只撒尿要把裤子脱到脚脖子的快乐青蛙。当别人问它为什么要这样做,它回答说:“因为这样比较爽啊 (feels good man)。”2009 年 1 月 22 日 Pepe 的形象被网友放到 4chan 这个网站上,网友们在这种青蛙原有的基础上,进行了二次创作,把它原本上翘的嘴巴调了一个方向,然后就诞生了后来火遍全球的悲伤蛙 (Feels Bad Man、Sad Frog)。

而知名 NFT 头像中,无论是像素风的 CryptoPunk,还是嬉皮风格的 BAYC(无聊猿),其要素都与 Meme 文化中的那些经典样本一脉相承:多由草根或匿名者创作,造型简单易于二次创作和传播,拥有鲜明的亚文化气质。其中 BAYC 与其他团体的衍生合作和二次创作尤其丰富和活跃。Meme 是一种共识,也是一种会自我复制和迭代生长的互联网大众文化。正是用户和投资者基于对 NFT 头像 Meme 价值的期待,构成了头像类 NFT 的第一层价值内涵。

4.2.2. 社交货币

头像类 NFT 的特别之处在于:其主要场景在于向外部社交圈层的展示。这赋予其相对于其他 NFT 的 2 个巨大优势:

- 拥有最强、最广泛的免费传播效果。每一个在社交媒体上换上该 NFT 头像的人,都成为了该 NFT 系列免费的、长期的广告牌,Ta 所覆盖的社交圈层,每天都会看到这则 “广告”。如果该头像拥有者是某个领域的影响力人士(比如艺人、体育明星、商业大亨),就会进一步引发认可其身份者的模仿和追随,为该 NFT 带来买盘,形成稀缺。

- 当该 NFT 的价格高到一定地步,该 NFT 头像就会成为一种典型的 “凡勃伦商品”,具备了与爱马仕类似的奢侈品特征。凡勃仑商品的主要效用在于炫耀,且该炫耀效用会随着其价格的上涨而进一步上涨。而在网络时代,头像是个人曝光量最大的个人标志,这让昂贵的 NFT 头像成为了加密世界的爱马仕铂金包或法拉利限量跑车。

头像类 NFT 由于以上特点,让它们天生具有强大的社交货币属性。

Meme+社交货币,成就了头像类 NFT 的强大财富效应,而社交货币属性在其中发挥的作用更大一些。

4.3.Web3 音乐的爆发路径

Web3 音乐项目目前主要的价值载体有两类:

- 音乐应用,比如音乐 NFT 的发行、交易平台;

- 音乐 NFT 本身。

那么,Web3 音乐项目会通过什么路径走向爆发呢?是像 DeFi 一样走业务飞轮模式,还是走头像类 NFT 的 Meme+社交货币模式带火音乐 NFT,进而推动音乐平台的发展?

笔者认为,前者的可能性更大。

- 音乐类 NFT 想要迎来头像类 NFT 这样规模的资金爆炒是相当困难的。原因在于:

- 音乐类 NFT 目前的场景主要在于收听和收藏,展示场景较弱,炫耀效用远不及头像类 NFT,社交货币的属性不强

音乐界虽然也有不少 Meme 样本,比如曾经火爆全球的韩曲 “江南 style”、黑人抬棺的电音舞曲,火爆中国的 “野狼 Disco” 等等,但其生命周期比图片类 Meme 要短得多,二次创作和传播的难度也更大

相比起音乐类 NFT 再现头像类 NFT 的火爆,Web 音乐平台崛起的可能性要大多,原因在于其具有比较清晰的业务增长路径,比如:

- IP 端:Web3 音乐平台可以通过与全球知名的音乐人合作,吸引其用户加入,当然音乐人也可以自己做平台

- 产业端:Web3 音乐平台可以与知名唱片公司和音乐平台合作,获取版权和用户,同样唱片公司和 Web2 音乐平台也可以自己做平台

- 产品机制:引入 Listen to Earn,或是 Creat song to Earn 模式,通过项目代币的激励绑定用户和音乐人,迅速做大音乐的双边市场

其中,音乐人、产业方的资源固然重要,但是谁能设计出恰如其分的经济机制,尽快转起业务飞轮,会是 Web3 音乐平台早期的胜负手。

正如 Web2 领域高度集中的在线音乐市场,以及高度集中的 NFT 交易平台,Web3 音乐平台长期看也不需要太多的中小玩家,谁能最早地迅速做大,谁就有可能虹吸到大部分用户和音乐家,形成较难超越的竞争优势。

第五节:捕捉 Web3 音乐赛道的投资机会

5.1.从投资机会角度来说,笔者认为有以下几点需要注意。

Web3 音乐赛道的技术条件比较成熟,但用户、社区理念的成熟还需要时间

过早在此赛道进行大量投入,一方面可能会产生较高的资金成本;另一方面行业越早期,选中最后能跑出来的项目的难度就越大。当我们发现有大量知名与音乐人、音乐机构或者音乐平台进场,且产生了较好的用户导入效果,以及 DAO 组织成为音乐粉丝社群的重要形式,产业的价值分配方式逐渐发生革新时,或许是更好的重点投入时机。

5.2.优先关注拥有优质产业资源,也通晓加密机制设计的项目

正如第四章所说,产业和音乐人的 IP 资源非常重要,但更重要的是项目方对加密项目的通证模型、产品机制有优秀的设计能力,熟悉加密商业的玩法,而不是通过手头的资源硬搬 Web2 的模式到加密世界。此外,项目方也要有足够的资金和投入决心,能够在一开始迅速的做大音乐双边的供需市场,尽快推动业务飞轮的转动。知名 Web3 游戏平台项目 Gala 近期公布了进军 Web3 音乐市场的初步计划,在透露不多的设计中,其提到了节点竞拍、Listen to earn 等玩法,以及 10 亿美金级别的产业激励预算。此外,还要邀请了 Snoop Dogg 等重磅音乐人先期加入,可能会成为优质产业资源+优秀加密机制设计的样本之一。

5.3.Web3 音乐与 DeFi 的天花板不同,项目估值要谨慎

从市场规模来看,营收规模在 200 亿美金级别的音乐市场与万亿级别的金融市场有着很大差距,且音乐与游戏、社交等赛道还存在共同争夺用户时间的竞争关系,Web3 音乐行业规模的天花板是远低于 DeFi 的。从公司的估值来看,目前付费用户数最多的全球在线音乐巨头 Spotify 总市值为 300 亿美金左右,中国 Top1 的腾讯音乐总市值为 90 亿美金上下,手握最大量唱片优质版权的环球音乐集团市值则为 410 亿美金左右(365 亿欧元)。而目前估值最高、也最具代表性的 Web3 音乐项目 Audius,其代币全稀释总估值也已经达到了近 9 亿美金,在市场、用户规模等前提远不成熟的情况下,熊市中的该项目估值已经不算低。

Web3 音乐是 Mint Ventures 长期关注的赛道之一,以上粗浅观点仅作为参考,不可作为投资建议。欢迎 Web3 的创业者们与我们交流、探讨。

5.4.参考资料

IFPI:Global music report 2021

Here's How NFTs Could Define The Future Of Music

The next big trend in NFTs

中国传媒大学:中国音乐人报告 2021

*如果以上内容存在明显的事实、理解或数据错误,欢迎给我反馈,我将对研报进行修正

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。