随着行业的发展,资本流动的效率将提高一个数量级。

原文:Real World Assets: Finance’s Bridge to Crypto(The Tie)

作者:Vaish Puri

编译:Zion

责编:karen

金融业正处于转型的边缘。DeFi 正在慢慢扩展到加密货币以外的领域,在现实世界中产生影响。随着越来越多的资产被代币化,传统资本市场也在向区块链迈进。

同时,由于利率上升、DeFi 需求下降和全球宏观经济环境不佳,链上转移资金的机会成本处于加密货币历史上的最高水平。真实世界资产 (RWA) 为收益匮乏的 DeFi 投资者提供了一个独特的机会,使他们能够进入多样化的链下债务市场,同时也允许 TradFi 机构将债务/资产代币化并发行,不受市场地理位置的影响。

RWA 是什么?

RWA 是可以在链上交易的代币 (同质化或非同质化),并代表实际资产。RWA 的例子包括房地产 (房屋和租赁流)、贷款、合同和担保,以及任何将在交易中使用的高价值项目。

RWA 消除了许多传统的限制。假设印尼有一家中等规模的金融科技公司,叫做 Bali。Bali 希望通过筹款来推动他们的发展和营销活动。几个小时内,这家公司筹集到超过 10 万美元的资金,不是从传统银行或风投那里筹集到的,而是通过发行代币化债券。这种债券代币可以与许多类似的印尼金融科技债券打包,并以不同的资本份额出售。

与另一项链上资产一样,Bali 的财务状况都是透明可见的。随着 Bali 的收益和成本发生变化,代币价格也会发生变化,信用风险的变化会自动反映在贷款中。

由于 RWA,Bali 能够以 7% 的利率借款,而不是印尼金融科技公司通常的 14% 以上,投资者能够在 DeFi 收益率较低的情况下获得具有竞争力的真实世界贷款利率。RWA 使经济增长不受地理位置的影响,具有长期稳定的状态,公司可以通过数字或传统方式筹集资金。

为什么要 RWA 呢?

将 20 世纪 90 年代证券化的成功作为一个例子可以说明规范的改善是如何改变资本形成的。证券化只是一个创造、聚集、储存和分散风险的系统。通过提出资产必须达到的基准 (期限、风险等方面),我们大大增加了流动性和资金来源。抵押贷款、企业贷款和消费贷款被制度化,并通过证券化进行部署,从而为消费者、公司和购房者提供了更负担得起的融资。

30 年后的证券化几乎是一样的;金融市场还没有发展到能够有效地适应互联网。由于包括投资银行、托管人、评级服务机构、服务机构等在内的中间人网络,借贷成本超出了应有水平。大多数资产不能被证券化,大多数企业主仍然无法进入国际融资市场。在非洲和亚洲,像保险这样的基本资源仍然很难获得。这就引出了一个问题:数字化资本市场需要做什么才能跨过 TradFi 的护城河?

如果要取得成功,在加密货币和现实世界之间建立连接一定是 DeFi 的主要目标。尽管数字资产市场仍然很小 (1 万亿美元),但实际资产市场是巨大的 (600 万亿美元以上)。如果加密货币想要对商业运作产生影响,就必须解决这一价值海洋的问题。

资产托管

鉴于数字资产的激增和新机构的涌入,稳固的数字资产机构托管的重要性怎么强调都不过分。在过去的几年里,Anchorage Digital 和 Copper 等经许可的 DeFi 托管服务大量涌现。一些信用协议,如 Maple,在这些为机构服务的许可平台上担保自己的代币。

就目前的情况而言,托管在很大程度上是由每创建一个池子时就会创建的法律结构以及标准的 KYC/AML 程序来保证的。以 Centrifuge 为例——在与池子进行交互时,投资者与池子发行人签署协议,将池子设置为特殊目的机构。该协议规定发行人对未来的任何偿还承担责任。

所有融资交易和支付都直接在借款人、特殊目的机构和投资者之间完成,并在链上发生。未来,信贷协议希望更多地与 Kilt 等去中心化身份 (DID) 协议集成,从而允许对资产进行验证。然后,承销商将被整合为第三方风险评估机构,而不是现有的预言机系统。

流动性

特定的代币化资产,如房地产契约,可能是高度非流动性的。池子的流动性取决于资产期限和投资者的流入和流出。基于收入的激励模式是另一个利润丰厚的流动性来源。

此外,协议还可以与 DEX、AMM 以及 Balancer 和 Curve 等其他 DeFi 应用程序协作,创造流动性。这方面的一个主要例子是 Goldfinch,其成员在 Curve 上用 FIDU 创建了一个流动性池,FIDU 是代表流动性提供者在高级池的存款和 USDC 的代币。这使得 FIDU-USDC Curve LP 头寸可以被质押来获得 GFI 流动性挖矿奖励。

信贷协议

机构对 DeFi 感到不安的最大原因之一是缺乏一个标准化的信誉系统,比如信用评分。DeFi 协议被迫要求将流动代币作为抵押品,因为在发生违约的情况下无法强制执行还款。这排除了信用风险,但也限制了可能的金融产品数量。信贷协议正在使用互补的策略,使贷款具有信誉的成分。有的协议努力将链下声誉引入链上世界,而另一些协议则真正致力于创建链上声誉系统。

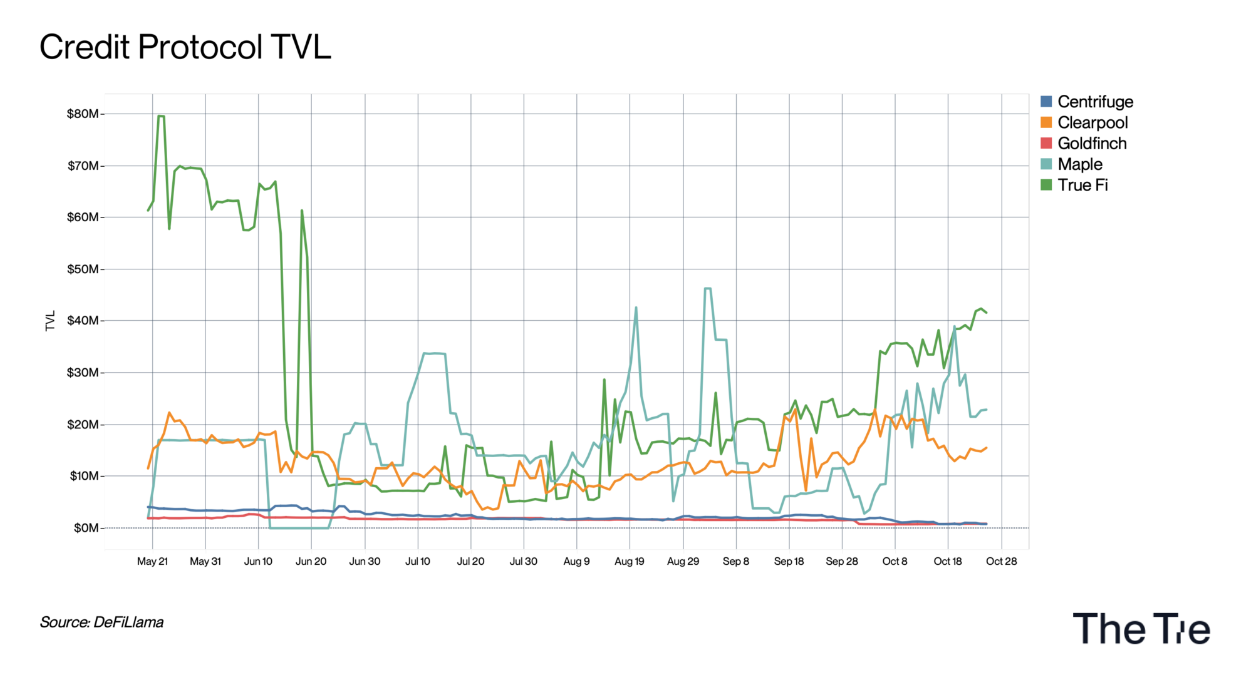

虽然具体的实例各不相同,但这正是 Maple、TrueFi、Goldfinch、Centrifuge 和 Clearpool 等主要信贷协议的目标。

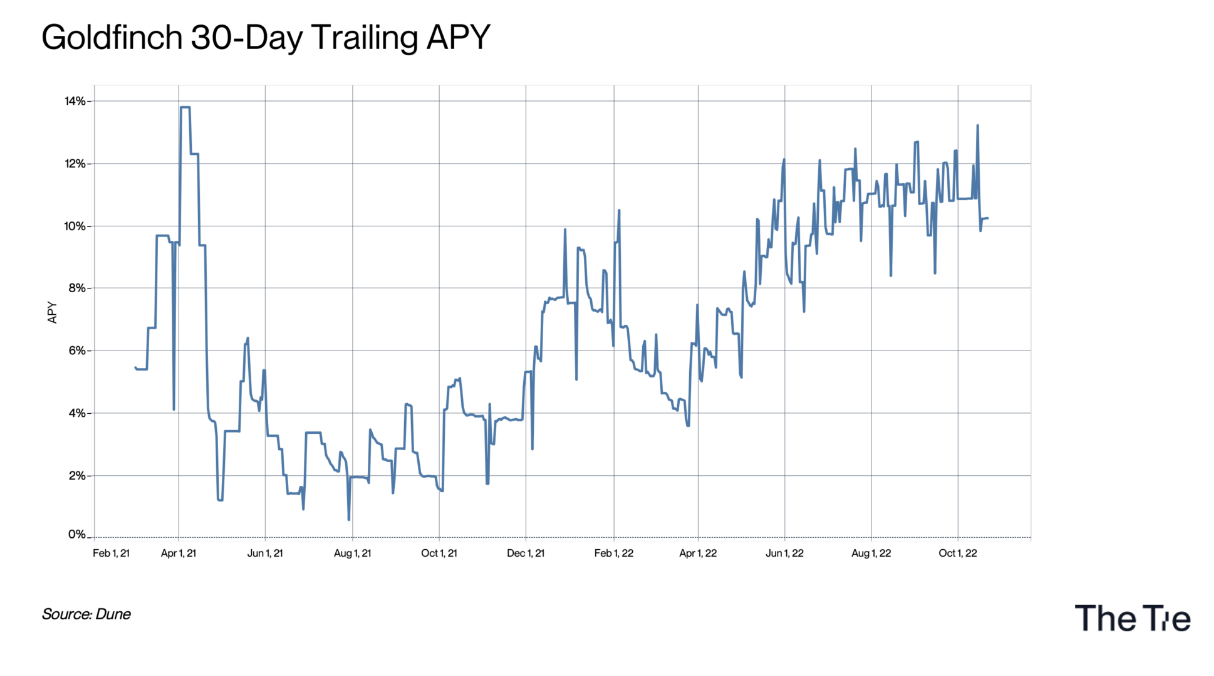

Goldfinch

Goldfinch 正在开发一个去中心化的贷款承保协议,该协议将使全球任何人都可以作为承销商在链上发行贷款,使用唯一身份 (UID) NFT 等代表 KYC/KYB 的数据。他们的理论建立在两个基本原则之上:

- 在未来的十年里,由于 DeFi 的整体透明度和效率,以及利率被压制的总体环境 (现在正在改变),投资者将需要新的投资机会。投资者还将要求比传统银行和机构所能提供的收益更高的机会。

- 全球经济活动将转向链上模式,使每一笔交易都透明,从而创造出一种新的公共产品:不可更改、可公开的信用记录,以及减少与银行业务有关的巨大交易成本。

目标是收集在现实生活和在网上创建的信息,并使用它建立用户声誉,可以应用于链上。

与任何信贷机构一样,这个系统也并非没有风险。保护出借人,包括防止违约,或者在发生违约的情况下尽可能地补偿出借人。

Goldfinch 依靠其支持者 (向借款人池提供 USDC 的投资者) 来监控池的健康状况并提供流动性。他们之所以这么做,是因为在发生违约的情况下,首先损失的是他们的流动性。与 TrueFi 类似,Goldfinch 通过 Nexus Mutual 提供智能合约保险。

Centrifuge

Centrifuge 是一个为小型企业提供快速、廉价资本的网络,为投资者提供稳定的收益。Centrifuge 将真实世界资产与 DeFi 连接起来,为中小型企业降低资金成本,并为 DeFi 投资者提供与波动的加密资产无关的稳定收益来源。Centrifuge 依赖资产发起者和发行者提供低违约率的可靠贷款。Centrifuge 的 junior tranche(风险较高的资产) 投资者在发生违约的情况下首先承担损失。

Tinlake 是他们的第一款面向用户的产品,为任何公司提供了一种获取 DeFi 流动性的简单方法。对于投资者来说,这些资产将为他们的投资带来安全、持续的回报,与加密货币市场的不稳定结果无关。他们的原生代币 CFG 使用权益证明共识方法来质押验证者节点并提供采用激励。通过链上治理,CFG 持有者可以积极地影响 Centrifuge 的发展。

Tinlake 的估值方法基于公允价值现金流贴现模型,可以总结如下:

- 计算预期现金流:对于一项资产的每一次未偿融资,都要计算预期现金流。这是基于预期还款日期和预期还款金额进行计算的。

- 风险调整预期现金流:现金流通过预期损失对信用风险进行风险调整。预期损失的计算方法为:预期损失=预期现金流* PD(违约概率)* LGD(违约损失率),并从预期还款额中减去,以调整信用风险。

- 贴现经风险调整的预期现金流:以适当的贴现率(取决于资产类别和池子)贴现风险调整后的预期现金流,从而得出融资的现值。

- 计算资产净值:将池子中所有融资经风险调整后的预期现金流的现值相加,得出资产净值。

TrueFi

TrueFi 是领先的信贷协议,为链上资本市场提供广泛的选择,包括现实世界和加密原生金融机会。截至 2022 年 11 月,TrueFi 已经发放了超过 17 亿美元的无抵押贷款,并向出借人支付了超过 3500 万美元,每一美元都在链上分配和报告。通过逐步去中心化的路径,TrueFi 现在由 TRU 代币的持有者拥有和治理,由 TrueFi DAO 或独立的投资组合经理承销。

TrueFi 服务于四个主要参与者,并由这四个主要参与者构成,一起协同行动:

- 出借人使用 TrueFi 在一系列投资组合中获取机会。

- 经审核后,借款人依靠 TrueFi 快速获取具竞争力利率的资金,无需锁定抵押品,能够最大限度地提高资本效率。

- 投资组合经理使用 TrueFi 建立链上投资组合,为将区块链优势带入其投资活动,例如,与全球出贷方全天候的连接机会、更高的透明度和更低的运营成本。

- TRU 持有者有效地拥有和治理 TrueFi 协议,通过公开讨论和链上投票,为 TrueFi 的发展做出必要的关键决策和贡献。

TrueFi 的核心贡献者 Archblock(前 TrustToken) 最初在 2018 年推出了流行的 TUSD 稳定币。从 2022 年初开始,TrueFi 通过启动资本市场进一步深入 RWA,允许传统基金在链上移动其贷款投资组合。如今,TrueFi 是促进向拉丁美洲金融科技公司、新兴市场、甚至是加密货币抵押贷款的投资组合的所在地。

在 TrueFi 上成为借款人或投资组合经理的过程与大多数其他信贷协议相似:每个申请者必须提交一份公开提案,描述他们的业务和资金的预期用途,并获得社区批准,同时还需要满足 TrueFi 信贷委员会强加的承保要求 (如管理资本、最大杠杆率和资产敞口)。成功的申请者被列入白名单,可以从 TrueFi 的无许可 DAO 池中借款,或者设计和启动他们的投资组合。

TrueFi 采取了一些独特的措施来保护出借人。除了在 DAO 信用委员会的领导下管理严格的承销流程,并承诺在重大协议升级期间定期进行代码审计外,TrueFi 在应对违约时还有三层追索权。首先,削减高达 10% 的质押 TRU,以弥补出借人的损失;在此之后,TrueFi 的用户安全资产基金 (SAFU) 可以部署其准备金,以弥补任何进一步的损失;最后,任何针对违约借款人的成功催收行动都将通过 DAO 进行适当的支付。此外,TrueFi 提供智能合约保险计划,可以通过 Nexus Mutual 购买,在智能合约被利用的情况下提供保险。

经过一个逐步去中心化的过程,TrueFi 现在由 TRU 代币持有者拥有和治理。TrueFi DAO 现在拥有和管理 TrueFi 的无许可池、国库和路线图。DAO 已经将目光投向了更深层次的机构采用和 DeFi 集成,推出了分级和优化的投资可组合性等功能。

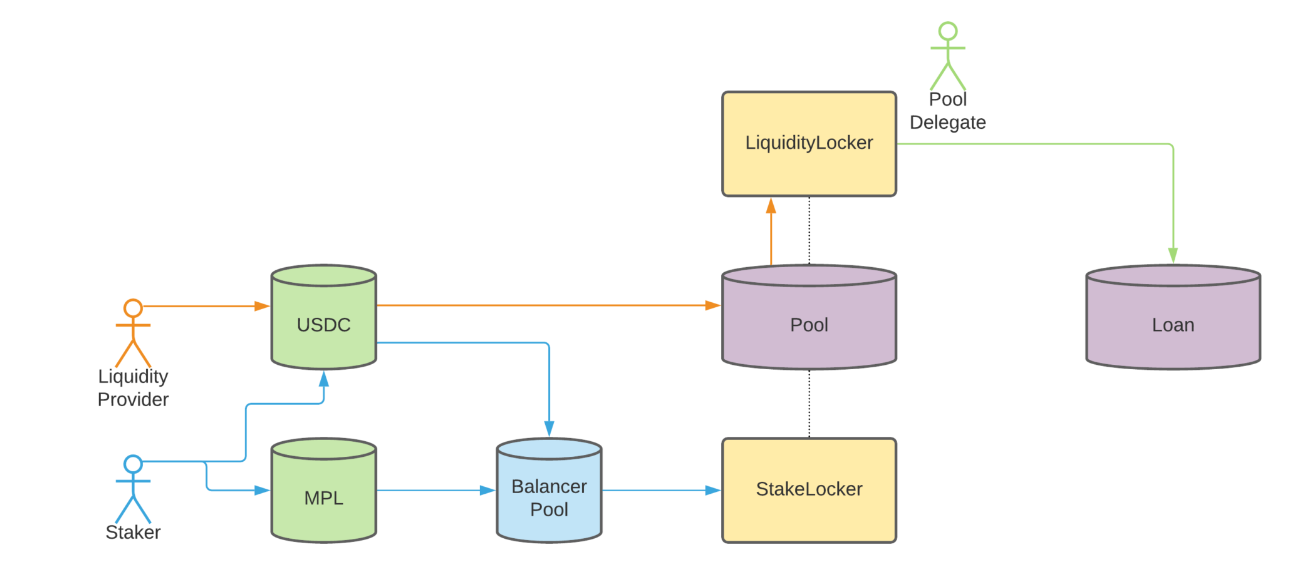

Maple

2021 年,Maple 为受许可的 KYC 贷款推出了非足额抵押借贷项目。

标准的 DeFi 模式依赖抵押,在支付不足的情况下可以对抵押资产进行削减补偿,而 Maple 不同,它允许用户根据信誉向知名公司提供非足额抵押贷款。Alameda Research、Framework Labs 和 Wintermute Trading 是目前来自其他池的借款人。

该协议由两个代币 (MPL 和 xMPL) 治理,这使代币持有者能够参与治理,分享费用收入,并向借贷池提供保障。

MPL 持有者可以通过以下方式参与:

- 被动 MPL 持有者可获得部分开户费。

- 精明的 MPL 持有者可以通过选择流动性池进行质押来获得额外收益。

- 质押 MPL-USDC 50-50 BPT 作为贷款违约准备金,以获得部分持续费用。

随着 Maple 向完全去中心化的方向发展,MPL 持有者将能够提交提案并对一些变化进行投票,如增加池委托人、调整费用和质押参数。对于池委托人来说,Maple 是一个吸引资金和赚取回报的工具。

池委托人在 Maple 的这个过程中至关重要。池委托人要经过严格的审批程序,因为他们要负责维护 Maple 借贷池的稳定。这是通过授权贷款请求、筛选借款人和初步建立借贷池来实现的。最后,Maple 要求每个池委托人质押 MPL 代币,并将其作为第一笔亏损资本。因此,如果借款人违约,池委托人也会受到影响。不过,在发生违约的情况下,Maple 采用了 Pool Cover,这本质上是最先损失的池子,由池委托人和 MPL 持有者提供资金。

结语

随着行业的发展,资本流动的效率将提高一个数量级。在一个完全高效的市场中,一个预先批准的借款人可能获得一笔 500 万美元的贷款,在 30 分钟内还清,然后看着另一个借款人迅速获得相同金额的贷款。这种流动将由一个信贷模型驱动,该模型不断评估每个借款人的违约风险,并对任何新的可用信息定价。在这个未来,每一笔资金都会立即分配到提供最高风险调整后回报的地方。TrueFi、Centrifuge 和 Goldfinch 等信贷协议将在引导金融业向这个方向发展方面发挥重要作用。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。