编辑:海外独角兽团队

排版:雨欣

封面:Photo by Shubham Dhage on Unsplash

因为 COVID-19 而陷入瘫痪的全球经济在 2021 年迎来恢复期,相较于其他领域,科技行业在后疫情时代的表现远超预期,甚至呈现出了更为强大的 “颠覆传统世界” 的势能。

Fintech、SaaS 领域中,都在 2021 年发生了创纪录的融资、IPO 以及大型并购行为,生物科技领域中迎来了 mRNA 疫苗的出世,引发了解决人类疾病的新命题。在这一年,加密世界和 Web 3 给世界关于 “未来” 的想象拉开了另外一道画幅。

那么 2022 年会发生什么?

由于技术的巨大变化、市场的不确定性对创新带来的无限挑战,预测未来是困难的,但电影 Lawrence of Arabia 中的台词 “Big things have small beginnings.” 提供了另一种思路,如果沿着新鲜事物来看 2022 年及以后,也许实际比我们任何人想象的都要更加宏大。

以下为本文目录,建议结合要点进行针对性阅读。

01 Fintech

- 更多 FinTech 创新涌现新兴市场

- “社群优先” 成为投资平台新范式

- FinTech X Crypto :越界与融合

- 保险科技:重新关注承保问题

- 消费者金融科技公司间的合并加剧

02 SaaS

- 云无处不在

- 垂直领域的 micro-SaaS 产品不断涌现

- PLG 和 Sales-led GTM

- 数据公司将快速增长

- SaaS 到 PaaS 的迁移

- 白标和低代码趋势继续发展

- 来自 GPT-3 和 BERT 的赋能

03 Biotech

- mRNA:不止于新冠疫苗

- 基因编辑:更多的人体实验以及行业新命题

- 大型药企拥抱基因编辑

- 合成生物学:成功和挣扎

- 除了医药,生物科技领域的创新还将触达更多领域

04 Crypto

- 多链世界再进阶

- 区块链中间件

- DeFi 安全性协议

- DAO、GameFi 与 NFT

01. Fintech

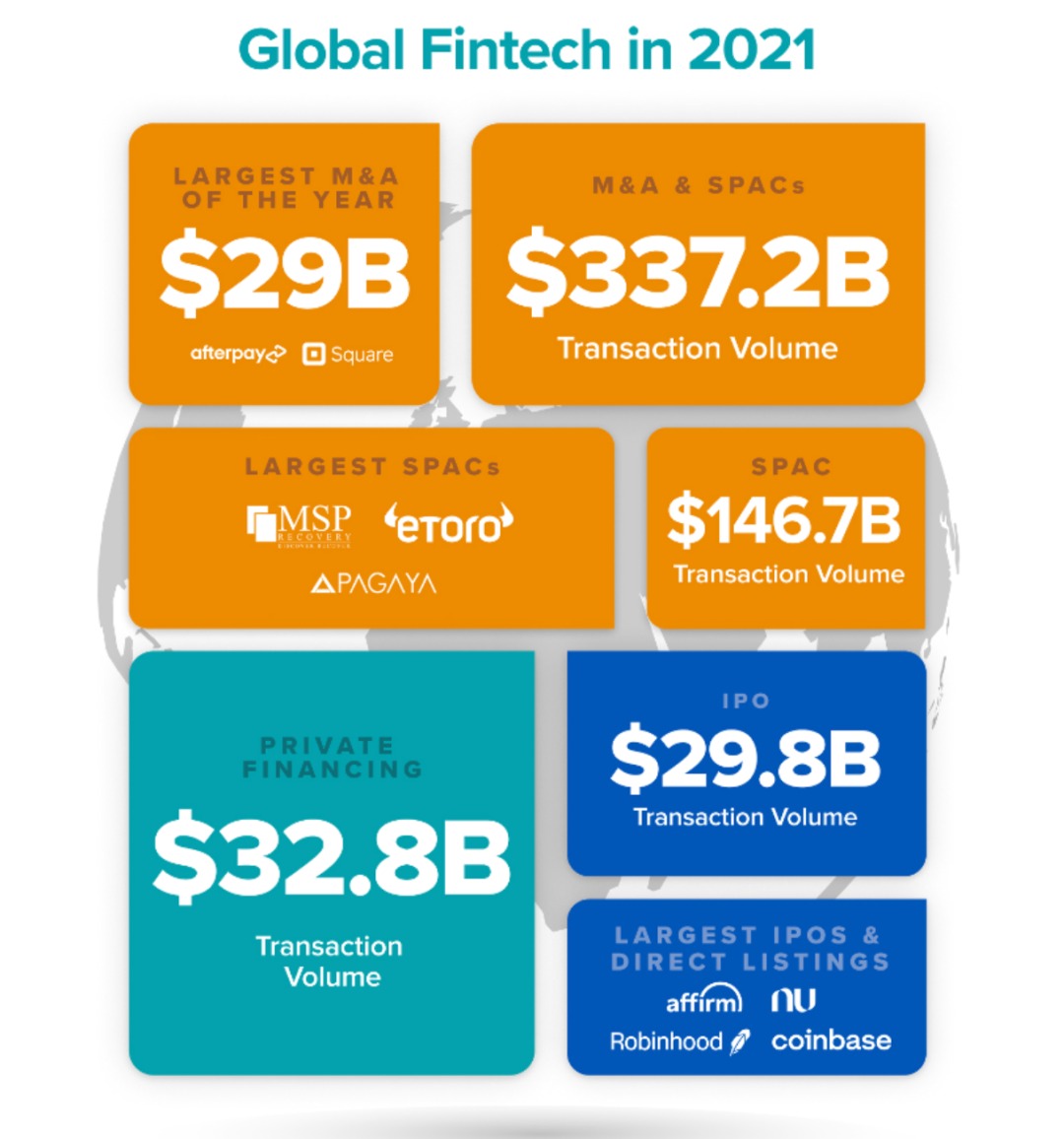

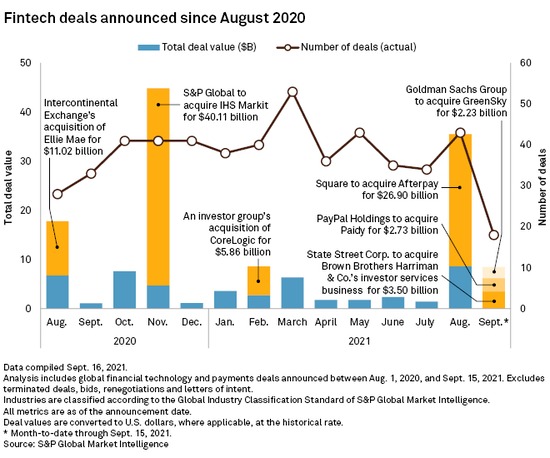

2021 年称得上是金融科技大年:金融科技在 2021 年的融资金额超过了之前的所有年份、金融科技的大型并购活动达到历史最高水平,与此同时还有数起 IPO,更具体来说,数字银行 Nubank 的上市成为拉丁美洲最大 IPO,Square 更名为 Block。

更多 FinTech 创新涌现新兴市场

Nubank 的上市是 2021 年新兴经济市场 Fintech 企业爆发的代表,在它所代表的拉丁美洲第一笔大规模退出的激励下,2022 年整个新兴市场的金融服务还将发生更多投资和创新的增长。

考虑到独特的用户行为、法规完善性、以及数字化发展进程的差异,新兴市场的创新企业越来越多地选择从其他新兴市场寻找灵感,而非美国。例如,印度和拉丁美洲已经出现的本土的 B2B 交易平台就整合了金融技术和服务,为小企业提供比当地银行更便捷、低成本的信贷及物流的机会,这些商业模式在美国或欧洲这些商业信贷充分竞争的市场中并不存在。

新兴市场中已经涌现了很多优秀的 B2C FinTech 公司,接下来,一批 B2B Fintech 企业将会出现,它们主要面向中小企业,提供数字化和支付优化服务,包括更高效地为员工发薪、采购、处理公司财务和商业投保等。

“社群优先” 成为投资平台新范式

GameStop 和 ConstitutionDAO 的故事共同说明了一件事:互联网社区参与者希望通过集资实现更大目标的热情有无限高。GameStop 背后是社区成员们所组成的一个实质上的分布式对冲基金,ConstitutionDAO 的热情指向的是购买宪法副本。“社区化” 的具备了相当明显的优势:它们更有趣,用户有更高的参与深入以及基于多人游戏方式的广度。

2022 年,我们将看到更多由用户和社区(community)驱动的投资平台或者投资事件。通过利用 “社群(Community)至上的互联网文化代替了热榜或是交易数据跟踪,投资者们围绕资产池、投票和协调调度来构建投资,“集体投资” 或将成为可能。

FinTech X Crypto :越界与融合

20 年前,“这是家互联网公司吗?” 是一个常见的问题,今天,几乎每家公司都是互联网公司。10 年前,“它是一家移动公司吗?” 是一个常见的问题,但这个问题也已经过时。类似变迁同样会发生在 Crypto 领域,相信在不久的未来,大多数公司都会拥有 Crypto 功能。金融服务行业已经开始了。

随着 Crypto 更加广泛地受到关注,越来越多的 FinTech App 推出了 Crypto 产品来获取市场份额,Robinhood 从股票起步,但也参与撮合了很多加密货币交易;一些新银行(NeoBank)允许客户通过 DeFi 赚取更高的收益;包括花旗在内的传统大型银行也开始试验自己 Crypto 产品,Square 更名为 Block 拥抱区块链,就在最近,PayPal 宣布将推出自己的稳定币。

2022 年,我们将看到更多转账、钱包、收益即服务、托管等 Crypto 基础设施,许多主要金融和银行组织选择加密生态融合。消费者可以继续整合和管理法币和 Crypto 的生活。我们还将看到新一波后端由 Crypto 基础设施提供支持的金融科技公司,类似于以 Terra 公链为支撑的 Chai。

保险科技:重新关注承保问题

第一波保险行业的初创企业大多专注于将线下流程搬运到线上,对于相对核心核保流程并没有过多触及,随着长期的低利率环境,保险公司开始开始有更强的动力测试新的市场和策略,以寻找更高收益。

和其他行业市场相比,保险初创企业生态系统缺乏规模,许多大玩家将新进入者视为小白鼠,以学习和尝试寻找新的盈利策略。随着利率上升和市场硬化,重新关注保险授权承保代理的差异化和盈利能力将成为一个优先项,这可能会推动对保险行业中针对第一代保险技术公司收购行为,承保优势货币化也成为了保险科技领域的新议题和新机会。

消费者金融科技公司间的合并加剧

2021 年,金融科技领域的交易层出不穷:Square 收购 Afterpay、高盛收购 GreenSky、JP Morgan 收购 Nutmeg、MoneyLion 收购 Even Financial 以及 Oportun 收购 Digit 等。在风险投资的资金涌入消费者金融科技领域多年后,2022 年我们能否看到更多的大并购?

Fintech Business Weekly 对此的预测是:美国市场上,以消费者为中心的金额科技服务领域中并购活动将加速,像 Current、First Boulevard、Daylight 或 Novo 这样的小型挑战者银行和 Sezzle、ChargeAfter 或 Splitlt 这样的 BNPL 服务商会面对一轮合并或被收购。

以上观点主要来自 a16z 金融组、Fintech Business Weekly

02.SaaS

2021 年在许多方面对 SaaS 来说都是突破性的一年。在残酷的商业环境中,组织寻求可访问性、可拓展性、安全性,SaaS 正在成为越来越可行的选择。根据 Morgan Stanley 发布的 CIO 调研,2022 年 IT 预算增长预期达到 4.5%,高于过去 10 年的调查平均值。软件继续引领整体增长(5%),服务将增长 3.8%,通信和硬件的增速将下降,分别增长 3.7% 和 2.4%。

云无处不在

今天,云支持大多数新技术的颠覆式创新,并在疫情时期以其弹性、可扩展性、灵活性和速度证明了自己。混合、多云和边缘环境正在发展,并为新的分布式云模型奠定了基础。此外,5G R16 和 R17 等新的无线通信进展将推动云采用达到更广泛、更深入和无处不在的新水平。

因此,全球云采用率将继续迅速扩大。Gartner 预测,到 2021 年,终端用户在公共云服务上的支出将达到 3960 亿美元,并在 2022 年增长 21.7%,达到 4820 亿美元。此外,Gartner 预测,到 2026 年,公共云支出将超过所有企业 IT 支出的 45%,高于 2021 年的不到 17%。

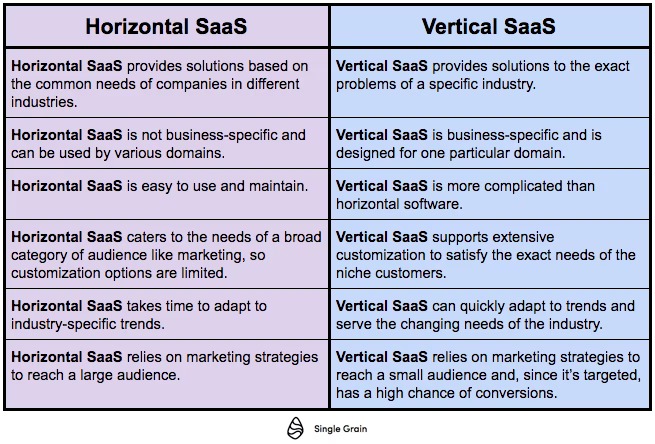

垂直领域的 micro-SaaS 产品不断涌现

SaaS 领域的竞争更加激烈,适应这种环境的方式就是创造更小、更灵活的产品,这些产品通常由非常小的团队甚至一个人经营,微型 SaaS 产品通常是大型产品的扩展或附加物,帮助特定行业优化体验。由于这类产品风险较低、运行成本相对较低,所以我们很有可能会看到微型 SaaS 产品的数量大幅增加,尤其是面向较窄的客户群体和利基市场服务的产品,例如能够适应疫情导致的新型办公模式(即远程+offline)的 SaaS 工具或者 add-on,另外一些值得注意的垂直 SaaS 的例子还包括 BioIQ(医疗领域)Guidewire(保险)Innovacer(医疗)等。

PLG 和 Sales-led GTM(Go-to-market Strategy)

PLG 还将继续盛行。为了更好地辅助 SaaS 企业实现产品销售,将 PLG 和 Sales-led GTM(Go-to-market Strategy)相融合成为新的选择。

PLG 产品基本都是免费和低价计划,用户很容易就下载上百个软件,但这些客户也很容易流失,这就需要公司作出销售策略的调整:做好产品的同时,也做好销售。消费品的销售方法将更广泛地应用在 B2B 销售中,比如说下单更快速便捷(例如网上支付,无需银行转账),整合、设置、升级更快速,无缝衔接。

数据公司继续快速增长

软件工程的最佳实践中,数据的参与程度越来越深:数据可观察性、不同 ETL 层的专业化、数据探索和数据安全都在 2021 年蓬勃发展,随着用户将更多的数据塞入数据库和数据湖,2022 数据公司将继续发展。

从 SaaS 到 PaaS 的迁移

随着 SaaS 行业的发展和创新,开发人员或提供商将重点放在客户留存,而不是客户获取。在 2022 年,预计 SaaS 将进一步迁移到 PaaS(平台即服务)—— PaaS 相较于 SaaS 能够支持企业在原始服务的基础上通过增加附件来构建满足自身业务发展需求的自定义应用程序。

Salesforce 和 Box 等公司最近推出了以 PaaS 为中心的服务,以期在其利基市场占据强大的市场份额,预计这种 SaaS 趋势在来年将变得更加普遍。2022 年 PaaS 发展的核心重点之一,就是帮助初创公司和相对较新的企业通过业务的灵活性获得快速、成功的发展,比如英国的送餐应用 Deliveroo 是一个很好的案例,Deliveroo 使用 AWS 工具扩大其地理覆盖范围,同时通过使用大量内置平台功能获得优于竞争对手的优势。

总的来说,PaaS 开发的三个主要优势:

- 安全性:因为绝大多数是此类应用都会定期执行大量的自动更新,PaaS 模型的一个显着优势是它的安全性;

- 敏捷性:增强的特性、功能和定制能力将提升整体业务敏捷性,为您提供更多时间和创意空间来创新并专注于您的核心商业计划。Datapine 等收费提供直观的客户保留指标和仪表板,以集中查看您的保留数据。

- 可扩展性:PaaS 产品本质上是强大、灵活且可访问的,这意味着通过使用 PaaS ,用户可以更轻松地扩展业务。

白标和低代码趋势继续发展

SaaS 白标将在 2022 年继续增长,白标类似贴牌,由一个企业开发通用产品,然后由另一个企业定制开发和销售。它也可以是嵌入式 BI 工具的一部分,公司可以在其中将解决方案集成到自己的应用程序中。

白标对于希望快速获得市场份额且需要考虑较少后勤或财务成本的初创公司来说将特别有价值。如果平台或开发框架开箱即用,初创公司可以专注于他们的价值主张、战略和品牌,而不必从头开始。在实践中,BI 仪表板软件可以用作 SaaS 解决方案,完全贴上白标签,并根据公司或部门的特定品牌需求进行调整。

低代码解决方案是开箱即用的数据中心,不会消除对开发人员或工程师的需求,但是可以让技术人员花费更多时间来推动创新或做更有价值的事。基于不断增长的市场需求,低代码和无代码创新不断发展和涌现。

来自 GPT-3 和 BERT 的赋能

GPT-3 和 BERT 等预训练语言模型的出现 ,极大的为软件赋能、减少重复工作,并释放出巨大的生产力收益。GTP-3 和 BERT 是属于深度神经网络的大规模机器学习系统,它们的神经元数量只比人脑少一到两个数量级,并且具有更强大的表征能力。应用这样一个极其理性的人工大脑工作的典型场景是:在一个由 GPT-3 驱动的应用程序中输入几个关键句子,点击一个按钮,就能生成一篇博客文章、一封个性化的售前邮件、或一条 twitter。

2022 年,关于 AI 解决方案的规模还将进一步扩大,GPT-3 、BERT 等支持下的机器学习将被引入更广泛的使用案例中,包括数字体验的超个性化,提高流程效率和自动化,改善客户关系,复杂的网络安全解决方案等等。人工智能的增长也将引入更多的技术投资,以实现更强大的运营,如机器学习运营工具、模型的可解释性、人工智能的伦理等等。这些技术不仅能加速采用,还能帮助银行降低风险,满足监管需求。

以上观点来自 Morgan Stanley, Gartner, Datapine, Red Point 合伙人 Tomasz Tunguz

03.Biotech

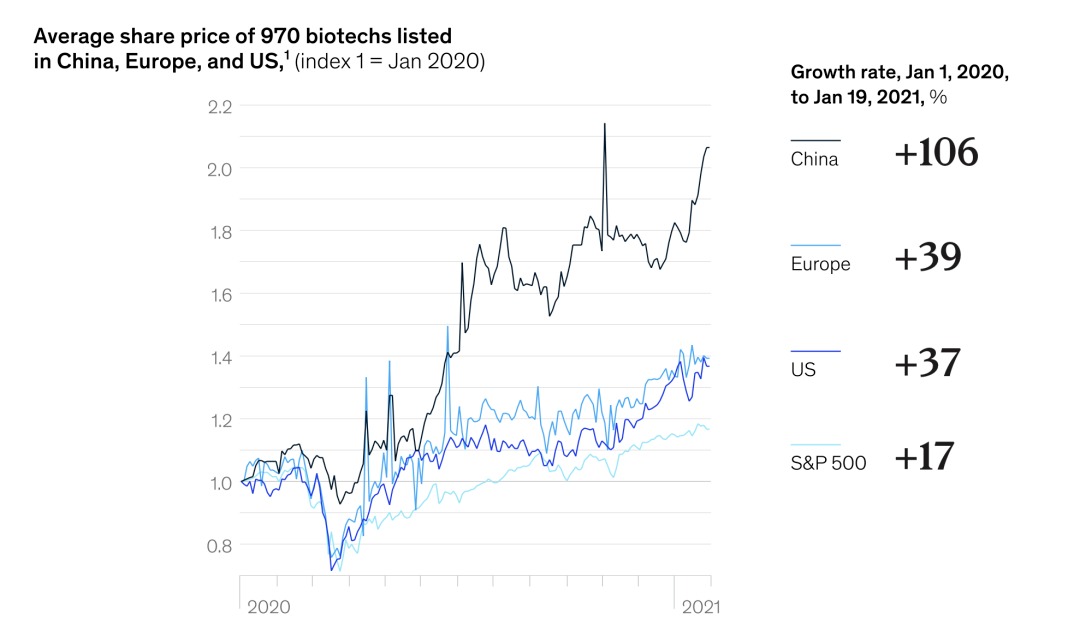

Evaluate Pharma 的数据显示,在 2021 年前三个季度,生物技术领域公司累计完成了 240 亿美元风险投资,相较于 2020 年融资金额增长 20%,二级市场上,有 74 家生物技术公司在完成 IPO,SPAC,从 2020 年下半年的 4 次增加到 2021 年上半年的 16 次。2022 年,这些 IPO 和 SPAC 或许会降温,但全球制药领域对创新质量及产品临床价值关注度仍然在持续走高,2022 年将是被称为 CRISPR 的基因编辑技术执行的关键一年,CRISPR Therapeutics、Intellia Therapeutics 和 Editas Medicine 等头部公司预计在 2022 年将带来更多临床结果和 CRISPR 药物的商业化曙光。

mRNA:不止于新冠疫苗

2021 年 Q1 至 Q3,基于 mRNA 的 COVID-19 疫苗为其开发者们带来了数百亿美元的收益:Moderna 从中获得了 107 亿美元收益,辉瑞和 BioNTech 在疫苗项目上的共同收入达到了 390 亿美元。

信使核糖核酸,简称 mRNA,是一种单链分子,它携带着从 DNA 到细胞蛋白质制造机制的遗传密码。没有 mRNA,人类的遗传密码就不能被使用,体内的蛋白质制造停滞、身体机能消失。如果说 DNA 是银行卡,那么 mRNA 就是读卡器。

mRNA 疫苗是一个全新事物,新冠疫苗的成功应用让 RNA 这个在 1 年前还处于相对冷门的研究领域获取到了全市场的关注,该领域研究学者 Anna Blakney 给这个新时代命名为:“RNA 复兴”(RNAissance),除了新冠疫苗,mRNA 指向的是一个更加宏大的、令人兴奋的命题:mRNA 疫苗能帮助人类更好地治疗癌症、艾滋病、热带疾病,甚至给与我们超人的免疫力吗?

基因编辑:更多的人体实验以及行业新命题

基因编辑行业的 3 家头部企业 CRISPR Therapeutics、Intellia Therapeutics 和 Editas Medicine 都将在 2022 年迎来自己最新一批临床实验结果,尤其是关于人体实验的结果。这些影响着基因编辑领域的下一步走向。Business Insider 对多个该领域创新企业和投资人的访谈显示,2022 年会是临床数据接受市场验证的大年:

- Therapeutics:作为 CRISPR 基因编辑领域的明星公司之一,Therapeutics 和 Vertex Pharmaceuticals 开发的、世界上首个基于 CRISPR 的药物于 2019 年开始进行人体测试,并会在 2022 年申请监管批准,一旦成功,这将是基因编辑领域的首例 “合法化” 实践;

- Intellia:由诺奖得主 Jennifer Doudna 教授参与联合创建的 Intellia 在 2021 年成为价值最高的基因编辑公司,2021 年 6 月,它和合作伙伴 Regeneron 共同发布了 NTLA-2001 临床研究中期结果,NTLA-2001 是全球首个人体体内基因编辑项目,该项目的中期结果直接代表了人类体内 (体内)CRISPR 基因编辑的安全性和有效性,2022 年是更新一期的结果公布时间。

CRISPR 初创公司 Mammoth Biosciences 的联合创始人 Janice Chen 表示,由于基因编辑的结果是永久性、不可逆的,随着后续人体实验规模的扩大,除了治疗的有效性,安全性也是行业所关注的。此外,成本问题是基因编辑走向商业化之前的另外一个障碍,治疗成本过高将导致医疗保健体系和研发公司之间的博弈,而这项新技术被广泛使用的时间线也将再度被拉长。

大型传统药企拥抱基因编辑

基因编辑药物落地应用除了人体试验外,制药巨头们对这项新技术的态度也影响着 CRISPR 从实验室走向医疗实践和广泛市场应用的时间表。

更早之前,Vertex 和 Regeneron 等大型生物技术公司已经开始和基因编辑初创公司合作,希望利用该技术解决某些疾病或共同开发更好的编辑方法。就在上周,辉瑞、拜耳也加入了这个队伍。辉瑞和基因编辑疗法研发公司 Beam Therapeutics 合作,利用 Beam 专有的碱基编辑平台和 mRNA/LNP 递送技术进行新药研发,拜耳(Bayer)宣布与 Mammoth Biosciences 公司达成合作,利用其超小型的创新 Cas 酶(包括 Cas14 和 Casɸ),开发创新体内基因编辑疗法。

合成生物学:成功和挣扎

合成生物学在 2021 年上半年吸引了 89 亿美元的风险投资,Zymergen 和 Ginkgo Bioworks 在 2021 年上半年先后上市。两家公司的的成功上市为行业的发展注入了强心剂。

但到了 8 月,Zymergen 的首席执行官却因为惨淡的营收预测而辞职。股价暴跌 68%,Ginkgo 在上市两个月后遭到了做空攻击,并接受了美国司法部的 “非正式调查”,Ginkgo 表示,其审计委员会的一项调查发现,卖空者的说法 “毫无根据,没有必要重述 Ginkgo 的财务状况”。

尽管面临这些挑战,Antheia 的联合创始人兼 CEO Christina Smolke 博士表示,合成生物学正在实现各种应用的全面生产,包括基本药物、绿色化学物质和食品,如乳制品和肉类。合成生物学不再只是一个学术企业,它已经成为一个具有现实意义的、蓬勃发展的行业,这一趋势将持续到 2022 年。

除了医药,生物科技领域的创新还将触达更多领域

农业生物科技:包括利用植物、土壤、动物和水的微生物组提高农业生产的质量和生产力并减少污染、使用比现有的选择性育种方法快许多倍的分子或遗传标记来进行动植物育种的创新方法、替代蛋白质如人造肉等,目前已经出现的实践范例包括:

- 英国初创公司 Tropic Bioscience 发明的无咖啡因咖啡豆,摒除了昂贵又污染性强的 decaf 过程;

- 实验室培育人造肉:和 Beyond Meat 的素食工艺不同,细胞肉的原理和培养人类受损细胞类似, 2022 年可能是细胞肉开始尝试商用的一年。

环境生物科技:包括专门用于分解塑料的生物有机体,达到更有效的回收利用,ESG 投资带动了法国公司 Carbois 在今年开设了第一家工厂,专门使用转基因酶分解 PET 塑料。

- 其他生物技术衍生酶的应用如新型洗涤剂,功效足以用于工业清洁,同时还可以完全生物降解,而不是像其他工业洗涤剂一样产生有毒废物;

- 生物燃料方面,从农业和工业废物甚至藻类中制造清洁能源的新工艺正在涌现;

- 生物封存(使用生物过程从大气中捕获碳排放)和生物修复手段进行环境保护。

以上观点预测主要来自 Genews、Forbes、Business insider。

04.Crypto

Pitchbook 数据显示,风险投资基金在 2021 年向加密项目的投资金额超过了 170 亿美元,基金层面,2021 年新募集的加密主题基金 Paradigm 规模为 25 亿美元,a16z 的加密主题基金为 22 亿美元,Blockchain Capital 3 亿美元,大规模资金的涌入背后的 Crypto 领域取得了超规模的增长,数量惊人的新鲜产物在这一时期涌现,以上这些奠定了 2022 年加密世界的进一步丰富。

多链世界再进阶

2020 年初,DeFi 总 TVL 中 97% 都属于以太坊,但到今天,这一数字降到了 63%。“以太坊挑战者” 们在过去一年中取得了爆炸式增长,这其中以 Solana 尤为瞩目,2021 年 11 月,Solana 迎来了 150 亿美元 TVL 和接近 260 美元的巅峰。

“多链共荣” 的趋势在 2022 年还将持续,如果多链经济是确定性趋势,那么跨链桥也是。“跨链服务” 对应的是区块链生态中由链与链之间的相对孤立所导致的价值和数据迁移障碍,为了追逐不同新兴生态中的财富机会,用户的资产跨链需求日渐抬升,甚至对于一些新的公链,提供优越的跨链桥服务是它们表达自己用户友好的重要工具。除了依靠中心化交易所作为媒介进行资产跨链,跨链桥也越来越多地承载了资金跨链需求,现阶段跨链桥解决方案的不成熟带来的交易摩擦会随着跨链基础设施的进步得到改善。

理想状态下,跨链桥会替代中心化的第三方,成为一个可扩展的、去中心化的、广泛集成的协议,在区块链之间移动价值和数据,跨链桥基础设施将加快其他竞争性 L1 链获得关注和成长的速度,多链趋势进一步加强,“跨链应用” 成为新一代 dapp 的代表。

区块链中间件

多链世界为另一种区块链基础设施—— 中间件 —— 的兴起奠定了基础。中间件平台可以与不同的链交互以确定流动性来源,无论是来自中心化交易所、DEX 还是链下,同时允许交易者在单个界面上比较费率,从而轻松获得不同交易平台和 DeFi 协议的分散流动性。

这种以 DeFi 聚合器和 all-in-one 托管和结算平台的形式出现的中间件将在 2022 年大行其道,它将成为个人和机构访问数字资产的首选门户。和与单个 DeFi 应用程序相比,更多的价值将被坐定在中间件中。

Defi 安全性协议

2020 年的 “DeFi 之夏” 展示了智能合约在提供金融基础设施方面的巨大潜力。2021 年,关于 DeFi 的新命题产生:如何应对分叉(或吸血鬼攻击)和黑客攻击。价值超过 6.1 亿美元的加密资产在 2021 年通过 DeFi 漏洞被盗(比 2020 年的 7700 万美元增长了 8 倍)。为了增加更多用户参与 DeFi 的决心,“安全性” 会成为 2022 年 的 DeFi 关键词。

用于确保用户与加密的安全金融产品进行安全交互的 Defi 安全性协议和工具成为必需品,解决 Defi 在底层技术上存在的安全漏洞成为 Defi 能否走入下一个发展周期的关键。

更好的智能合约审计、精准的运行监控以及针对消费者保护的项目将会更好地保护区块链上的 dapp,增加主流用户的对 DeFi 作为金融生态系统的信心和信任。例如 Forta 等项目为 dapp 提供运行安全的监控, Nexus Mutual 为 dapp 用户提供针对智能合约漏洞的保险,这些项目都在保护加密金融生态系统的安全性方面取得了重大进展。

DAO、GameFi 与 NFT

DAO、GameFi、NFT 与 Metaverse 这些新概念的出现和普及丰富了吸引了多元化人群对 Web 3 的关注兴趣并且投身于该领域,虽然饱受争议,但它们的确也在推动社交网络、游戏、金融科技、VR、AR 等领域的创新推动,2022 年,他们的玩法会得到升级、模式进一步成熟,逐渐成为 Web 3 世界的串联:

- DAO:作为 2021 年加密领域中最热门的趋势之一,DAO 提供了一个去中心化的集体行动工具,随着人们越来越多地接受 “去中心化的数字集体行动”,更多的 DAO 组织将围绕独特的、有吸引力的场景用例展开自己的互动,随着 DAO 的数量增长和需求的愈加复杂,预计在 2022 年会看到更多的项目构建 DAO 工具和基础设施;

- NFT 的扩张:随着数字艺术生态系统的发展,NFT 将持续自己的热度,除了纯图片之外,NFT 还将渗入不同类型数字内容,例如游戏、音乐和创作者经济,对于交易平台而言,Opensea 的领地会有新人闯入分一杯羹,LooksRare 已经在发起挑战,但这或许只是开始;

- GameFi:许多链游项目在近期发布了自己的 roadmap ,透过它们的 2022 ,可以看到,除了 Play to Earn,还会有通过创造性方法来吸引非加密用户进入数字资产和金融主权世界。

以上观点预测主要来自 Bankless、Paul Veradittakit(Pantera Capital 合伙人)、Ansem(@blknoiz06)

Reference

https://a16z.com/2021/12/20/the-big-ideas-that-fintech-will-tackle-in-2022/

https://www.readthegeneralist.com/briefing/watch-crypto

https://www.businessinsider.com/crispr-outlook-for-2022-top-gene-editing-experts-2021-11?r=AU&IR=T

https://www.genengnews.com/a-lists/seven-biopharma-trends-to-watch-in-2022/

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。