Web3 基础设施仍然有较大的进步空间,甚至还没有迎来关键发展期。

封面:Photo by S. Baker on Unsplash

TL;DR

1,专注于数据、存储、计算的区块链构成了 Web3 的重要基石

2,存储公链采用不同的竞争策略,根据市场趋势做创新

3,计算公链的临门一脚可能是对热度项目、新玩法的更大包容

4,在当前阶段,Web3 基础设施仍将先于应用捕捉到更多行业价值

什么是 Web3?一种比较让人信服的说法是 “Web1 是只读,Web2 是读+写,Web3 是读+写+拥有”。

在 Web1 时代,比如我们听广播,我们是内容的接收者。在 Web2 时代,比如我们在抖音上传短视频,我们既是内容的消费者,也是内容的生产者。在 Web3 时代,比如我们玩链游 Axie Infinity,即使游戏停服,我们也能继续交易游戏资产,我们是资产的真正所有者。

Web3 实现资产/数据为用户所有是通过区块链技术,所以区块链是 Web3 的一个重要组件。

与此同时,从 Web1 向 Web3 发展的过程中,越来越多的数据被创造出来。数据是最重要的原语,它承载着身份、资产、交互历史等信息,因此也是 Web3 的重要组件。对数据的处理过程还诞生出数据的存储和计算两个核心领域,它们也是 Web3 不可缺少的设施。

所以我们认为,专注于数据、存储、计算的区块链构成了 Web3 的重要基石。在这篇研报中,我们将对这些赛道进行拆解,通过对 25 个代表性项目的研究探讨 Web3 基础设施的发展现状、特点以及未来展望。

Web3 基础设施现状

数据、存储、计算协议赛道的代表项目有 Filecoin、Arweave、Dfinity、Oasis、Chainlink 等,其中有不少是曾经备受关注的明星项目,但是现在市场的关注度已经不在它们身上。

谷歌趋势显示,Filecoin、Dfinity、Arweave 的热度已经过了高峰期。Crunchbase 信息显示,这些项目的融资信息基本在 1 年多前截止,Filecoin、Storj 等最新的一笔融资信息甚至截止于 2017 年。风投圈现在更专注于布局新公链、新 Web3 项目、新叙事。

尽管如此,我们通过观察开发活跃度、生态丰富度、推特更新情况发现,这些 Web3 资深项目仍在进行持续的建设。

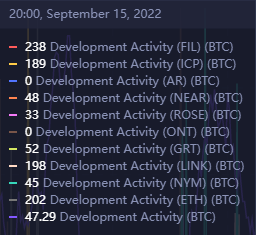

Filecoin、Dfinity、Chainlink 维持着和 Ethereum 接近的开发活跃度。Filecoin、Near、Oasis、Dfinity、Chainlink 的生态已经比较繁荣,生态应用数量分别达到 97、811、127、80、1493 个,涵盖存储、NFT、游戏、DeFi 等赛道。

基于这些事实,我们相信 Web3 基础设施正在变得更加鲁棒。而这些基础设施面临的发展瓶颈很可能是如何获得更大的采用度。

数据是原语

哔哔 News 统计到的 Web3 数据基础设施包括 DAPP 和公链 2 类。DAPP 主要是预言机和数据索引协议,公链类主要专注于 DID。这些基础设施项目包括 Ceramic、Chainlink、The Graph、Band Protocol、API3 等。它们的融资数据都比较好,平均融资额在千万美元水平。

Web3 时代的数据具有开源的特点。数据不再被中心化平台垄断成为花园围墙,而是可以自由流动。

流动的数据获得了更大的可组合潜力。以 Ceramic 为例,Ceramic 作为一个平台,帮助 Gitcoin Passport 存储用户身份凭证。Ceramic 上的数据又会成为 CyberConnect 社交图谱的一部分。一个 DAPP 的数据成为另一个 DAPP 的生产要素,数据就这样被组合起来。

但是由于链上数据开源,谁都可以获取,随着用户把链下身份和 Gitcoin Passport 这样的数据协议连接到一起,用户链上链下行为留痕,数据隐私的问题越来越被暴露出来。

尽管像 BrightID 这样的协议能确保账号和真实物理人一一对应,帮很多 DAPP 解决了女巫攻击问题,但是在这样的趋势下,链上身份的隐私保护和自由性都在受到挑战。

一些数据协议一方面专注于把数据的价值、可组合性释放出来,另一方面也会强调通过加密技术为用户提供隐私功能,让用户决定谁可以访问、查看、使用自己的数据和身份。

以 Sismo 为例,Sismo 通过给用户颁发 ZK 徽章来保护用户隐私。比如,颁发一个 ZK 徽章,证明某用户持有>=100 个 BAYC,但是它不会透露用户具体持有哪些 BAYC。

另一个解决办法是通过隐私协议对数据进行掩盖。隐私协议也是 Web3 生态的基础组件,采用隐私协议的 DAPP 可以获得隐私属性。例如集成到 Aztec 的 DAPP 可以把交易 shield 起来。

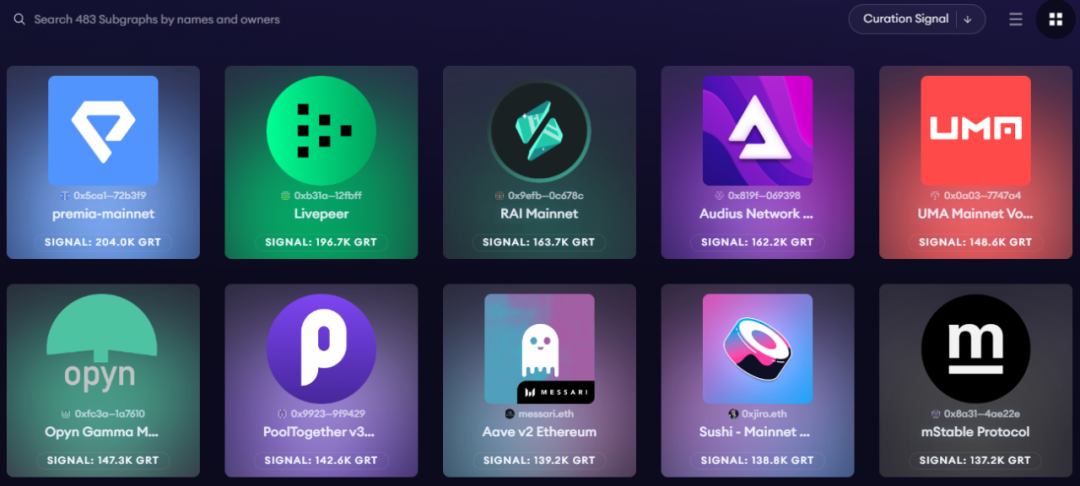

数据协议往往也是 DAPP 间的中间件,容易形成网络效应。例如,Chainlink 和 The Graph 就通过与其他 DAPP 合作、集成获得了比较高的市场占有率,形成了比较好的品牌效应。现在 Chainlink 的生态合作伙伴超过 1500,The Graph 上则已经有 483 个项目建立子图。

存储公链:追求创新,而不是维持业务一成不变

分布式存储赛道的项目比较多。2020-2021 年间曾涌现出大量这类项目。后来随着 Filecoin 等主网上线,存储计算的话题逐渐冷却,其中一部分项目被淘汰。

真正沉淀为 Web3 基础设施的存储项目现在已经进入蓄力期。它们在不断地 buidl 以提供更好的开发者工具,吸引更多的项目集成,以及思考如何做到更丰富的生态、更多的创新和更好的商业模式。这些项目包括:Filecoin、Storj、Arweave、Sia、Crust 等。

分布式存储赛道具备以下 4 个特点:

一是代币激励作为核心要素。

Filecoin 就是作为 IPFS 的激励网络而提出的。在代币的激励下,闲置存储资源主动满足数据存储需求,用户间形成一个自发的市场,这个市场也能够长时间自发地运转下去。

二是去中心化。

去中心化存储市场中既有大的存储供应商,又有小的闲置资源提供者。存储资源的提供者多种多样,去中心化。此外,在 Filecoin、Storj 等网络上,文件往往被碎片化处理并存储到多个节点。这也体现了去中心化的特点,能够避免单点故障。

三是存储公链采用不同的竞争策略。

Arweave 是少有的支持永久存储的公链之一。它采用一次性付费并且收费标准较高,每 GB 数据的存储费用大约是 6.64 美元。相比之下,Filecoin 的存储费用低至 0.00000031733 美元/GB 年,但对每次存储、检索操作都收费。

由此可见,Arweave 定位为为有长期存储需求的内容,比如高价值的数字艺术、法律文件、重要文献等提供存储服务。而 Filecoin 更适合中短期按需付费的存储需求。此外,还有像 Kyve Network 这样基于其他存储公链(Arweave)提供存储服务的做法。

四是跟随市场趋势。

存储公链赛道目前比较可见的趋势是大家都在强调 NFT 存储服务。Filecoin 在 2021 年 4 月推出了 NFT.Storage,支持 NFT 元数据、图像等免费上传到 IPFS 并通过 IPFS 访问。

尽管市场对 Filecoin 的关注度下降,但是通过捕捉市场热点并为 NFT 提供存储服务,它仍然能够在底层捕获新赛道红利,吸引项目和用户加入生态。现在已经有超 250 T 数据通过 NFT.Storage 上传到 Filecoin。

另一个例子是 Arweave 生态的 Bundlr,采用和以太坊 Layer2 Rollup 类似的思路。Bundlr 先把数据批量打包,再上传到 Arweave。基于这种做法,文件上传到 Arweave 的速度提高了大约 3000 倍,Arweave 上的交易数量也增加了大约 40 倍。

这些现象都说明,一些优秀的存储公链正在根据市场趋势做创新,而不是维持业务一成不变。这是一个比较好的现象,对存储公链持久的发展有利。

计算公链:获得更大的采用度

计算市场存在巨大的需求。以太坊网络每年都拥堵,ZKRollup 预计会激发零知识证明(ZKP)计算需求,此外链游、元宇宙赛道的计算市场预计也会是巨大的。

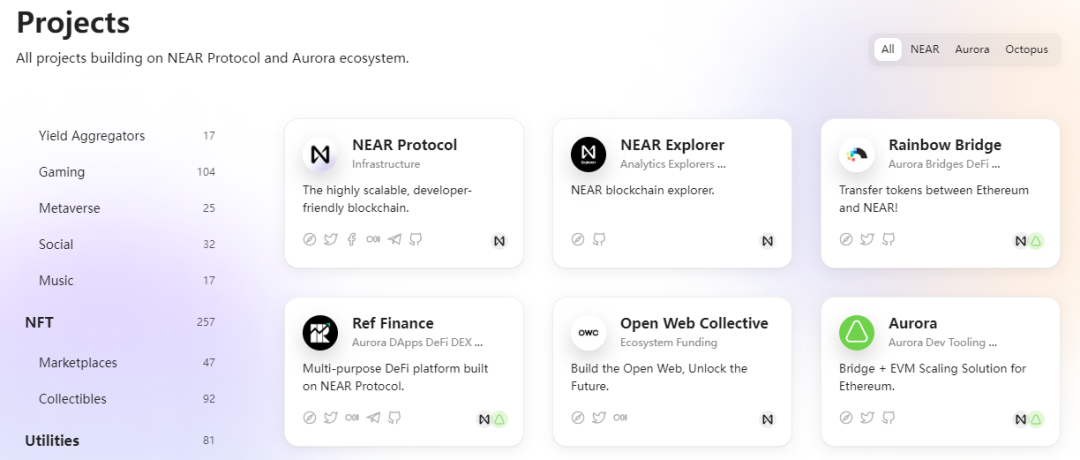

哔哔 News 统计到的代表性计算公链包括 Dfinity、Near、Oasis、Aptos、Sui、Phala、Akash。市场对高性能公链寄托着很高的期望。从融资额来看,Near、Dfinity、Aptos、Sui 总融资金额都达到上亿美元。其中 Near 的数据最好,总融资金额达到 5.3 亿美元,生态项目数超过 800 个。

这些高性能计算公链都享有很高的技术声誉,通过创新的共识机制实现高 TPS。其中 Near 和 Aptos 的目标 TPS 高达 10 万笔/秒,是以太坊 TPS 的 1000 倍。考虑到 Near 区块链活跃节点超过 700 个,如果达到 TPS 目标,预计能在比较去中心化的情况下极大地改善用户体验。

在数年的技术研发、生态基金激励下,一些资深的计算公链生态已经发展得非常丰富。Dfinity、Oasis、Near 生态中的 DAPP 数量分别达到 80、127、811,内容涵盖 NFT、DeFi、链游、元宇宙、社交等赛道。

但是,尽管这些计算公链的融资数据很好,技术能力为人称道,生态中也入驻了不少 DAPP,高性能公链还没有获得真正的采用。和以太坊比起来,它们的生态只能用冷清来形容,没有足够的用户留存,没有大量爆款 DAPP 出现。

上线时间比较早的计算公链可能缺乏价格方面的激励作用。此外,这些生态似乎没有很强烈的追逐市场热点的行为。Oasis 生态仍然以工具、基础设施项目为主。在 P2E、M2E 盛行的时期,Dfinity 生态中很少有相关尝试。

事实上,Dfinity、Near、Oasis 上的项目质量都比较高。它们的临门一脚可能是对热度项目、新玩法的更大包容,即使这有时候意味着较多质量参差不齐的项目进入生态。

它们或许可以重点培养和宣传一些旗舰项目,甚至提出一些新玩法新概念。只有有了较高的用户、DAPP 参与度,技术实力才能得到发挥并有用武之地。

以 Aptos、Sui 为代表的新一代高性能公链现在正在强调 “Move 语言” 叙事,也有越来越多的新公链试图以高门槛的激励测试网交互+代币承诺吸引用户参与生态。目前来看,这些新公链的质量良莠不齐。其中一些公链可能存在比较大的中心化问题。

应用链或许会成为新一代高性能公链的发展趋势。专注于 EVM 兼容性的 Evmos,专注于隐私的 Secret Network,专注于多链互操作性的 Octopus,专注于 NFT 的 Immutable X 都属于应用链。

应用链的好处是对生态发展方向做了比较准确的定位,生态发展也比较容易形成特色,从而在用户心中树立品牌形象。另一方面,把生态应用局限于某一赛道而不是做大而全的区块链,也能实现 “扩容” 的效果。

未来发展与展望

数据协议、存储公链、计算公链,以及一些其他的基础协议,如隐私公链/协议、跨链互操作性协议等正在逐渐地铺垫成为 Web3 的基础组件,它们使 Web3 生态中的应用能享受高速计算、便捷存储、隐私保护等功能。

尽管 Web3 相关概念和应用不断涌现,如 DID、DAO、创作者经济、M2E 等等,这些应用的使用过程仍然暴露出 Web3 基础设施的缺陷和不完善。例如域名项目有很多,但是目前的 DID 市场仍然各自为政,还没有一个统一的,被所有链采用的身份系统和标准。

鉴于此,我们认为 Web3 生态还处于 “胖协议,瘦应用” 的发展阶段,Web3 基础设施仍然有较大的进步空间,甚至还没有迎来关键发展期。在这个阶段,Web3 基础设施仍然将先于应用捕捉到更多行业价值。

未来,随着链上数据进一步丰富,存储网络提供更便宜、灵活的存储方案,隐私网络和协议真正遮盖敏感信息,计算公链协调好性能、去中心化、用户和 DAPP 参与度之间的关系,数据在不同的链间实现互操作而不再成为安全环节上的脆弱一环,Web3 将能够更好地支持各类应用。

现实生活中的用户、资产、商业、娱乐游戏、社交将入驻 Web3 世界。那时候,去中心化、自由、丰富的 Web3 才成为真正的 Web3。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。