此提案不仅具有常规超额抵押稳定币的特点,还提出促进者概念,打破原先抵押品仅为现有资产的束缚

作者:十四君

近期 Aave 社群发布征求意见提案,向其 DAO 组织提议” 引入与美元挂钩的原生去中心化、超额抵押的稳定币 GHO“,此提案已经在 7.31 以 99% 的支持率通过。

而此提案不仅具有常规超额抵押稳定币的特点,还额外提出促进者概念,打破原先超额抵押均为现有资产(ETH 等),而严格筛选的 “促进者” 将会打破 “现有资产才能质押的束缚”,可将未来收益作为稳定币抵押品!

本文将从稳定币本身赛道知识展开,梳理 GHO 提案的目标与创新点,并详细讲述模范竞品稳定币 DAI 的整个生命周期(生成,销毁,清算等出发)

如果你有以下好奇,请细细看来~~

- 什么是稳定币?价值、收入从何而来?

- GHO 将会如何实现?又有怎样的创新点?

- 同类稳定币 DAI 有怎样的机制让他稳定?

- 总结 GHO 与 DAI 的差异与优势

本文 5500 字,阅读需 10 分钟

什么是稳定币?

代币有此起彼伏暴涨暴跌,都是每日的精彩故事,但偏偏有一种很无聊的代币追求的是不涨跌(0,0 虽然稳定币不稳定也是行内趣事),当然,世界唯一的不变就是变化本身,因此稳定币也并非一开始指向绝对的稳定,其目标而是以相对稳定的锚定物为比较。

对于大多数稳定币来说,这就是美元。

币价稳定的隐形优势

一个能被信任的稳定币,是用户可在任何合理的情况下,都可以将其兑换成真正的美元。稳定兑现是必要的因素,而一旦代币能实现长期稳定,他就并不仅仅是一种币更是一个平台,围绕币价稳定这特性虽然无聊但是确实特别有用,其收益是

for 上层应用:

- 实现无摩擦无滑点的金融价值交互平台,供上层应用稳定运作

for 发币方:

- 成为机构投资者投资链上产品的首选货币将会聚拢巨量资金

- 储存发币可收取无风险利息,转移出金赚取额外稳定使用费

目前仅 USDT,USDC 这两以法币质押的稳定币 就合计发行超千亿美元!

稳定币的分类

区块链是一种全球性市场,稳定币总市值约 1500 亿美元,基于中心化程度、抵押物、锚定物就产生了若干分类

- 无抵押物担保,基于算法调配供给的:Basis Cash ,Amplforth

- 链上资产做抵押担保,基于清算机制控制风险的:DAI,GHO

- 链下资产做抵押担保,基于银行存款担保的:USDT,USDC

稳定币的收入来自哪里?

稳定币这门宏大的生意,目前 USDC 就有 550 亿美元,而 DAI 在以太坊上累计发行 70 亿美元。要理解各类产品的价值就需要抓住他的赚钱模式,领会发币动机。

因为币价稳定所以相对不大可能靠涨跌获取收益,且代币的使用是在区块链上运作的智能合约,转移 1W 个 USDC 也会到账 1WUSDC,并不会从中扣去以 ERC20 协议为核心的稳定币。因此用户进行转账消耗的只有以 ETH 结算 gas 费,没有在交易过程折损来收取手续费的稳定币形式

第一种:链下法币担保型

针对链下资产(美元)在银行存款做担保的类型

银行利息收入就是一大头,例如 USDC 有 548 亿的发行量,这意味着它通过其银行和托管伙伴持有价值相同的现金或国债,这部分称为储备金,其收益类比短期美国国债大约 2% 左右。

其次在提币环节可以收取手续费,例如 USDT:查阅 Tether 官网,走官方兑换美元的门槛为至少 10 万美金,手续费则为 1000 美金或是兑换金额*0.001 之间的更高者。

这里就存在信任问题,如果过多的储备金转为持有国债或者更长期限的国债,虽然能提高收益率,但是对提现的信任度就会降低。

对此类而言博弈就是:是保持更多储备金少赚取利息收益,还是选择更高收益但会牺牲信任度

目前看多数选择是先提高发行量,成为更多用户的共识,增加更多储备金。

第二种:链上资产担保型

针对链上资产(各类主流 token)在区块链的智能合约内做抵押担保的类型

以目前世界第四大加密稳定币 DAI 为例子,用户获取流程是在质押资产并换出 DAI,而要取回原始资产则是归还 DAI+0.5% 的稳定费,后面第三章咱们会详细展开

小结

每一种盈利模式都有对应的用户群体,甚至哪怕亏损也要优先抢占市场,而各类项目方也不止于赚取当前。正如 USDC 的发行公司 Circle 计划在链上建立大量新的基础设施,目的是为了让 USDC 成为数百万开发者的实际平台。

而现在链上资产担保的模式还远远不如法币质押类型,虽然 DAI 排名第四,但是发行量实实在在的差了一个数量级(65B VS 7B)

这也说明链上资产抵押换取稳定币的生意还是一片蓝海,并且现在的 MakerDao 的 DAI 也存在一定的局限性。

这不,同样是备受考验的 DeFI 借贷协议的王者 AAVE 也将迈入稳定币市场。

AAVE 的 GHO 稳定币提案

AAVE 是做什么的?

为何称之为 DeFI 中借贷协议的王者?

在 2020 年 Aave 协议横空出世,前端开源并托管在 IPFS 上,现在已经成为了最大的 DeFi 协议之一,巅峰流动性达到 300 亿美金。Aave 的很多关键 feature(比如 aToken,可选稳定利率与可变利率,信贷授权等等) 都成为了行业标准,成为了 DeFi 协议的基础设施。

截止 7.31 号,此提案已经在 DAO 组织内部获得 99% 认可率通过。

GHO 的重要特征及解读

提案明确了核心机制:是与美元挂钩的原生去中心化、由质押物支持的稳定币

因此将会与 MakerDao 下的 DAI 高度相似。同样基于超额抵押,也同样会有清算模块来监督抵押与贷款不对等风险。

咱们来对比下特征并逐个展开解释,确实专业名词有点多啊。

常规的特征是:

- 去中心化—> 核心机制完全运作于区块链上

- 超额抵押—> 需要链上资产用作担保,1K 美金的 ETH,只能贷出质押率以下的 GHO

- 多种质押品支持—> 支持多种链上多种代币资产用作抵押担保

- 社群治理—> 核心参数利率、手续费等由 DAO 投票设置,并通过治理代币共担风险。

独特的特征是以及笔者的解读如下:

- 引入「促进者」(facilitator) 概念:-> 破局

- 解读:能够无抵押可生成销毁 GHO,严格筛选的 “促进者” 将会打破 “现有资产才能质押的束缚”,可将未来收益作为稳定币抵押品!不仅能够大幅提高发行规模,更能让众多 web3 产品簇拥以达成筛选标准,促进长期可靠服务的应用

- 将结合 Aave V3 的 E-mode 模式:-> 稳定

- 解读:常规质押贷出的 LTV 一般 75%,即 100 抵押品只有可贷出 75,而在 E-mode 下,以稳定币质押贷出稳定币则可以使用 98% 的 LTV,是高效的稳定币资产互换的稳定机制。

- 案例:当 DAI 可低滑点损耗兑换 GHO,则能鼓励套利者帮助价格稳定来赚钱。套利者收获杠杆加持下的利差,而 GHO 收获稳定性。

- 在多链网络中天然跨链分配的门户概念:-> 待评估

- 解读:最近桥炸的有点多,解读需看后续实现方式,期待笔者续作吧

GHO 的运作流程

如果从整个代币的生命周期来看,用户会接触到的 GHO 的使用方式

- 获取:用户使用他们在 AAVE 的抵押品来铸造 GHO

- 销毁:失去抵押品(偿还或者被清算)则损失 GHO

- 成本:获取需支付利息,由 AAVE DAO 设置,收益作为协议共有资产

参照 compound 当前存储 ETH 的 0.07% 生息利率和 DAI 的生息利率 0.6% 估算,这个稳币费大概率会设置在 0.5%→1% 之间。

小结

GHO 还是提案阶段,虽然可能近期已经在开展合约安全审计等工作,但是要正式主网上线应用还有一段时间。

其中核心问题还处于社区火热讨论阶段,他们特别关注以下问题

1:借贷流程中的质押率与利息机制,如何结合 Emode 和动态利率带来更高的资金利用率

2:清算者的奖励与被清算者的止损,既要防止 DAI 的 0 元购黑天鹅也要保护用户

3:如何成为促进者,哪些项目方能参与用未来收益来担保铸币

4:Defi 动辄聚集百亿资产,需要安全的进入及退出机制

扩展阅读-深入理解 DAI 是如何稳定住的

此部分为附录,为更好辅助看官理解 GHO 的诸多机制与特性。

让咱们来通过解读同款产品,去中心化稳定币的详细实现标杆 MakerDao 的 DAI。

超额抵押的意义

借贷解决的痛点非常好理解,谁都有缺钱的时候嘛

- 对储户方而言,持币党可以发挥时间的价值,即保持持有 Eth 的权益又能够换取现金以使用

- 对贷款方而言,虽然我必须超额抵押,且还受制于质押率(如 75%),我得先存款 1000 刀的 ETH 才能贷出 750 刀,看似越贷款越少,但是只要循环操作,其实我始终保持着按原价取回质押物的权利。

- 对平台方而言,当债务足够大的时候,如国债等就形成以最低风险的最稳定利息收益,成为动态调节市场资金量的很好管控金融工具,类比 web3 项目方则是锁定大量流动中的代币,促进经济系统相对稳定。

所以,是非常有意义的做空做多杠杆工具。

举个例子

做多就是看好其上涨而买入,杠杆做多则是借钱加倍买入。

做空就是认为其下跌而卖出,同样也可以借别人的卖出。

如果我们预期以太币会上涨,我们可以把前面 1000 刀的 ETH,抵押生成 750 刀 DAI,再用 DAI 购买 ETH 进行抵押,再购买 DAI,多次操作之后,可能获得数倍的增值。

下图采用 cETH 作为存款权益证明,即始终都可以保持 1 个 cETH 兑换 1 个 ETH。

其杠杆的效率如下虽然不高,但是可以轻松达到 2-3 倍.

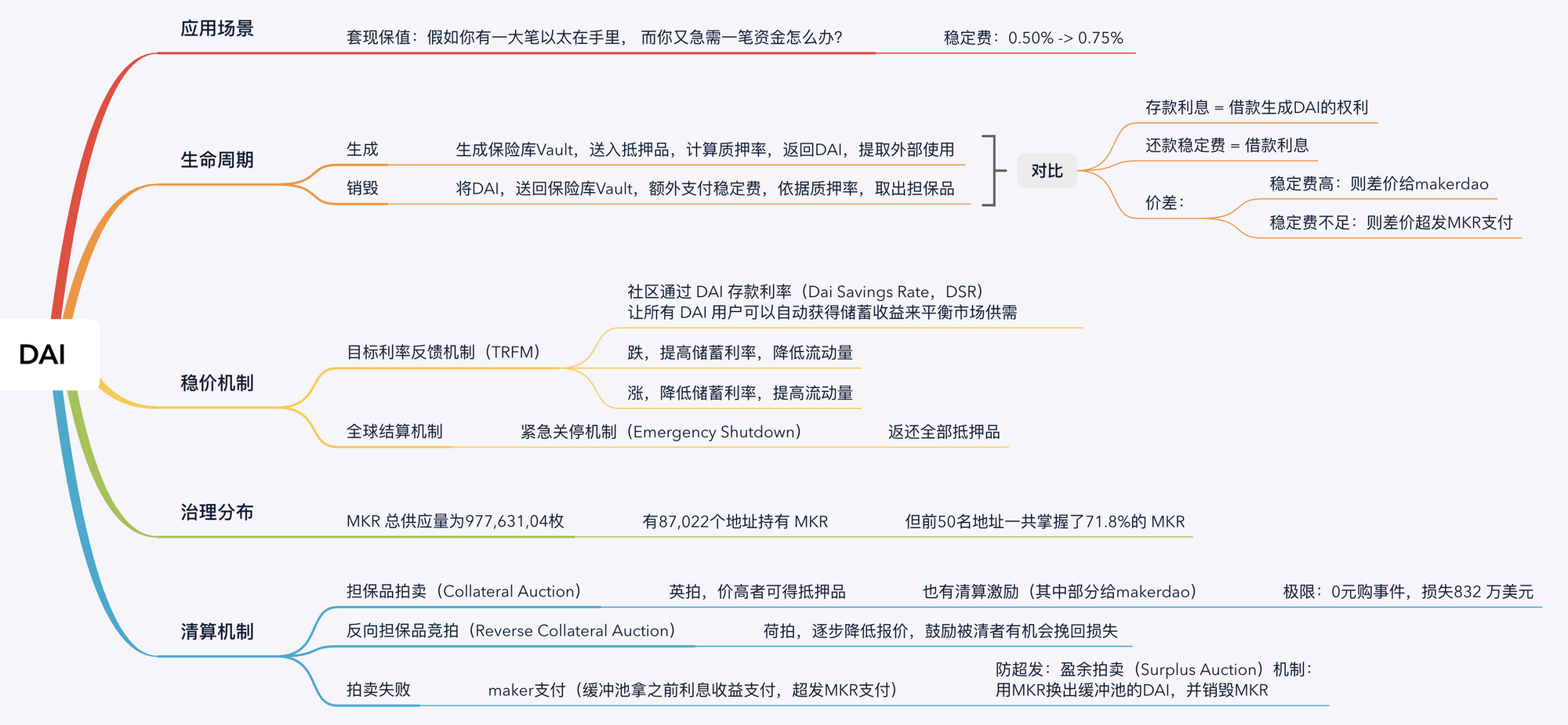

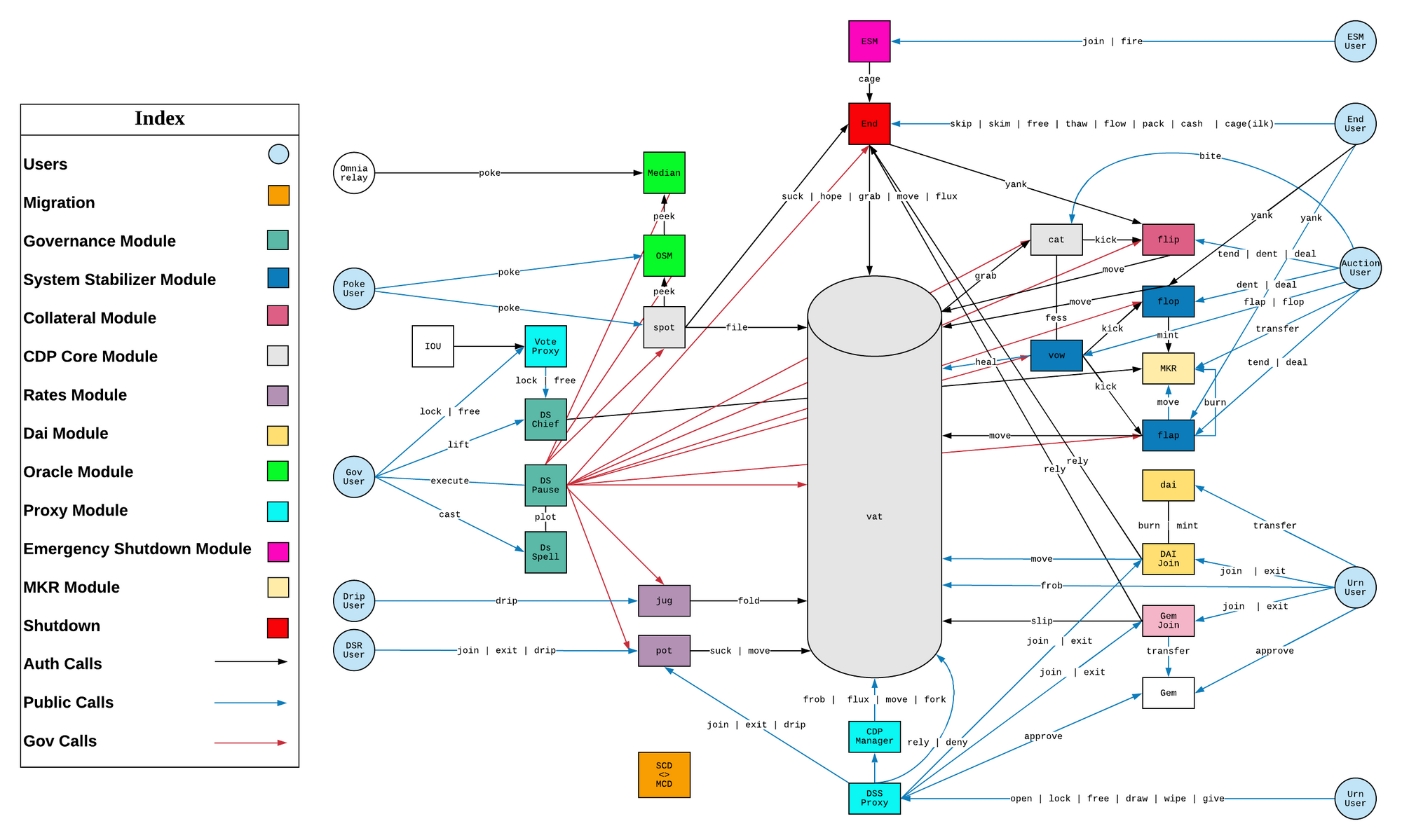

DAI 的生命周期

其实整个围绕 DAI 的稳定系统非常复杂,下图是官方系统架构图,简直堪称是 web3 产品中的艺术品。

所以咱们避开复杂的代码,只围绕用户会感知到的几个环节来讲述,其实都在图中黄色的部分

整个 DAI 的生命周期,分获取和销毁两个大环节。

- 获取:生成保险库 Vault,送入抵押品,计算质押率,返回 DAI,提取外部使用

- 销毁:将 DAI,送回保险库 Vault,额外支付稳定费,依据质押率,取出担保品

类比一下:

- 假设我去银行做房屋贷款(低流动性资产换高流动性稳定币)

- 我把我的房子作为抵押品(抵押 ETH)

- 银行把现金给我作为贷款(获取 DAI)

- 如果房子的价值下降了(资不抵债)

- 银行会要求我偿还贷款(补充抵押品)

- 如果我不能偿还贷款(触发清算)

- 他们要把房子收走(触发担保品拍卖)

- 拍剩下没人来买(触发反向担保品竞拍)

- 银行出问题倒闭了(触发全球结算系统)

黑暗森林,风险先行

都知道即使是 ETH 也是高度风险的波动资产,在 MakerDao 的铸 DAI 币入口,我们可以显著看到

他有几个核心参数

- 稳定费:归还 DAI,赎回抵押物时需要额外支付的成本(成为 MakerDao 的收益)

- 清算费:一旦资不抵债,将会有 13% 的罚金纳入我的未偿还债务中。

- 抵押率:要贷出 100 美金的 DAI 就需要 170 美金的资产质押。

且右下角会告知,如果我以 50 个 ETH 生成保险库,且取出 49000 个 DAI 之后,一旦当前 ETH 价格达到 1666 刀则会触发清算(简单机器翻译了下,方便直观的理解)

资不抵债,四道拍卖

而风险一旦越过红线,就会发生清算,意味着用户不再需要归还 DAI,而用户生成的保险箱(Vault)将会被进行抵押品拍卖把亏欠系统的 DAI 补回来,同时被清算的用户还需要缴纳一笔清算罚款,

Maker 协议的拍卖流程有 4 道,

首先会触发担保品拍卖(Collateral Auction)机制

采用英拍模式即价高者可得抵押品,付出的 DAI 则去补偿本次债务和罚金。

如果担保品拍卖环节就已经可以顺利解除债务危机,且如果还有部分未被卖掉的抵押品

则触发反向担保品竞拍(Reverse Collateral Auction)机制

被清算者可以以荷拍模式,在逐步降价的过程中的可接受价位自己消耗 DAI 来换会部分担保品,协议如此设计则是激励被清算者的的偿还意愿。

这里细心的观众可以发现,其实资金总是不可能完美匹配消除债务的。

如果完全无人接盘,就会动用缓冲池(Maker Buffer)的资金来承担坏账的风险。而他的资金是来自于上面描述的稳定费和罚金等。

当然,如果风险大到连缓冲池都救不了这次死亡螺旋了,

则触发债务拍卖(Debt Auction)机制,

Maker 协议将会超发 MKR(治理代币)来启动拍卖程序,拍卖者可以使用 DAI 拍卖获取 MKR,拍卖获取的 DAI 将进入缓冲池去偿还债务。

长期如果都通过超发 MKR 的来救急则必然这个治理代币本身将变得毫无价值,因此控制通膨率也是保护整个系统运作安全,

会通过一道盈余拍卖(Surplus Auction)机制

来通过卖出缓冲池里的 DAI 换取并自动销毁市面上的 MKR,从而减少 MKR 的总供应量。

小结

看呐,多么优美的系统啊!

有各种清算流程保障整个资金运作的流程,风险已经降低很多了,但是稳定币的作用就得让波动的降到最低,因此还有一套目标利率反馈机制(TRFM),如果资金多数在外流动那项目方通过修改稳定费清算罚款等方法来调节,整体链路会很长,从而难以即时调整代币价位。

因此他建立一个围绕 DAI 的存款平台,一方面减少 DAI 的流动,另一方面通过利率调节来动态影响套利者来存款或者取款。

最后还有一道最终防护,就是停电关机(误)其实是全球结算机制,一旦启动就将退还全部抵押品。

这里就不赘述了,建议大家能阅读下文末的相关文章(尤其是 MakerDao 的白皮书)

总结-GHO 与 DAI 的区别

我们从稳定币是什么开始,探讨他的价值,分类,收入来源。可以理解 Aave 想涉足稳定币领域的根本动机,

为了便于理解稳定币的为何能稳定,这一宏大的问题,咱们通过对整个 MakerDao 抵押生成 DAI 的生命周期,清算策略,安保措施等等逐个理解。

虽然无法断言未来是否会脱钩(可别乌鸦嘴),但如此优美的系统机制着实让人着迷。

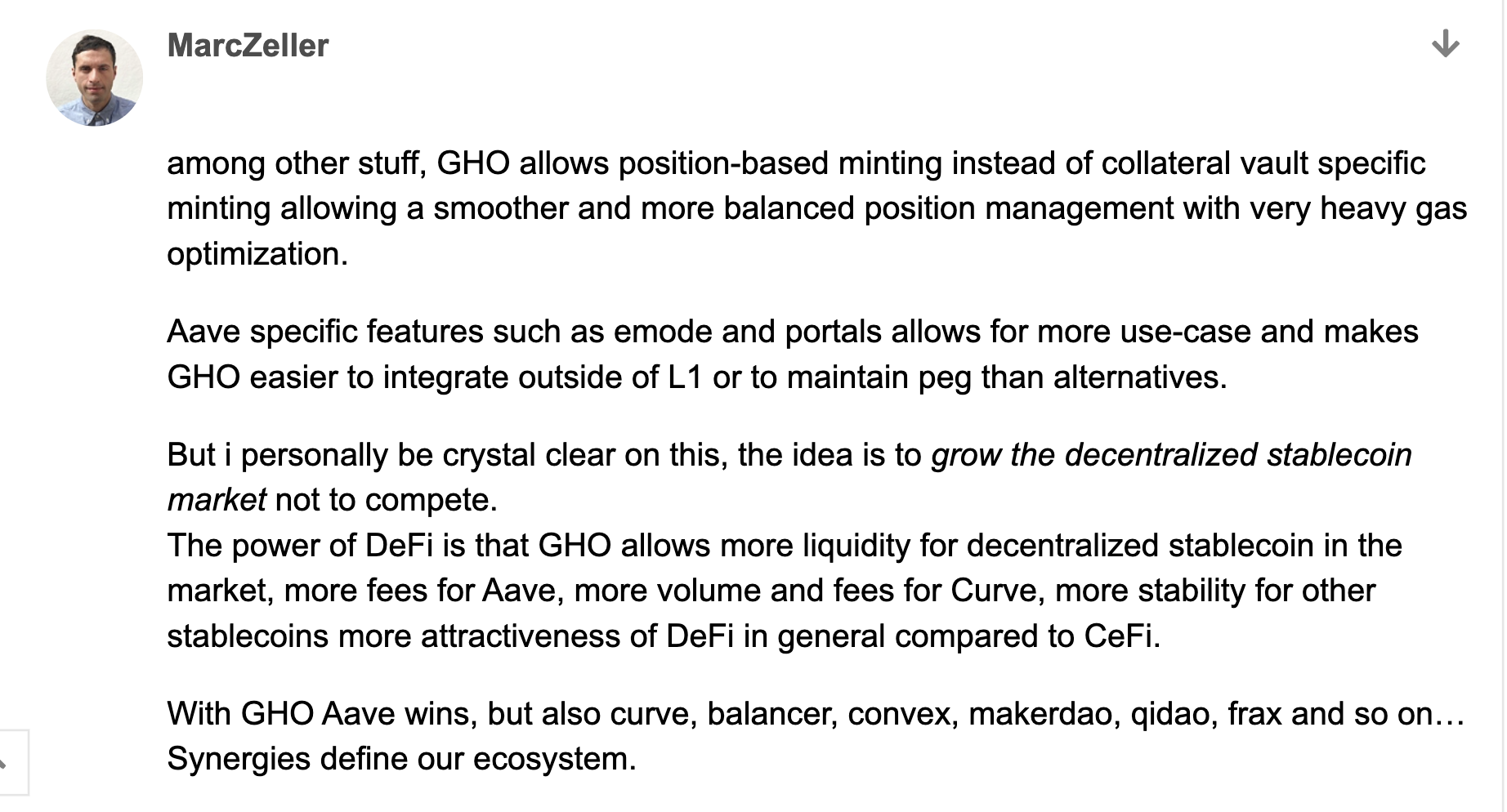

而提案发起者自己也讲述 GHO 与 DAI 的区别

在笔者看来,其中最为不同的特性是 “促进者 “概念,打破了 DAI 只能用” 已有 “资产抵押获取稳定币的模式,限定规则和可靠平台之下依据某些 web3 应用其” 未来 “的收益也能够发行 GHO,是链上信任的开始,也难怪其提案之下随意翻翻都是各种 web3 应用负责人在毛遂自荐了。

在笔者看来,其中最为不同的特性是 “促进者 “概念,打破了 DAI 只能用” 已有 “资产抵押获取稳定币的模式,限定规则和可靠平台之下依据某些 web3 应用其” 未来 “的收益也能够发行 GHO,是链上信任的开始,也难怪其提案之下随意翻翻都是各种 web3 应用负责人在毛遂自荐了。

引用

Aave 的稳定币 GHO 提案原文

https://governance.aave.com/t/introducing-gho/8730

https://makerdao.com/zh-CN/whitepaper/

MakerDAO:以太坊 “最疯狂” 的 DAPP

https://mp.weixin.qq.com/s/tjy2AWzRFGE6OLDrj9Y6kA

USDC 的野心:重构金融系统 !

https://mp.weixin.qq.com/s/-7KggzOFXzDPF9T2YcGyww

理解去中心化 稳定币 DAI

https://learnblockchain.cn/2019/03/19/understand_dai

深入浅出理解 MakerDAO: 不止于稳定币

https://learnblockchain.cn/article/1956

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。