作者:@RealNatashaChe

翻译&编者按:Mint Ventures 许潇鹏

原文链接:https://twitter.com/RealNatashaChe/status/1457060324939423745

关于 #好文精读

好文精读是 Mint Ventures 推出的新内容板块,我们会把加密领域优秀的海外文章进行翻译,在这个板块呈现给各位读者。

同时,我们还会在文章中通过「编者按」的批注形式,对一些概念进行说明,方便不同水平的读者理解。而我们对作者观点的不同看法,也会以「编者按」形式附上,或许可以帮助你更多元地看待文章观点。为了跟原文区分,编者按部分在排版上采用了斜体。

希望你喜欢我们的这个尝试。

核心观点速览

编者按:公链如何估值一直是个难题,本文提出了以国家的视角来看待公链,对公链代币以货币方程式来推定估值,核心观点如下:

1.PE、PS 等收益倍数估值逻辑不适用于公链项目

2. 现金流贴现估值模型同样不适用于公链代币估值

3. 为什么公链应该从「国家」角度来进行观察和估值

4. 相比公链捕获了多少 GAS,其作为一个独立经济体的「GDP」才是关键指标,我们可以通过一些关键数据来对它进行衡量

本文的观点具有一定启发性,但是作者推导过程中出现了不少错误。编者按自己的理解进行了修正并附在了文中。

详见正文。

正文开始

很多人尝试以股票的估值模式来为 L1 的公链进行估值,这是很荒谬的。

我们应该以「国家」的视角对以太坊、Solana 以及其他公链进行定价,而不是把它们当做「公司」。接下来我会说说该怎么做。

人们常用的第一种对 L1 公链代币的错误估值方式是:收益倍数。

编者按:收益倍数指的是某个资产(通常是一个公司)的市值相对于其净利润(盈利)或营业收入的倍数,体现为市值与净利润之比(市盈率,P/E)或是市值与销售收入之比(市销率,P/S)。收益倍数看似简单,其实含义丰富,比如市值与净利润之比(P/E)可以理解为如果你以当前的市值买入公司,你需要多少年的利润积累才能赚回你支付的价格,即回本速度(实际情况当然没有这么简单)。P/E 和 P/S 指标还可能用于评估某个公司与同类型公司的估值高低,比如同为某制造业的公司,A 公司的 P/E 若远高于 B 公司,可能意味着 A 公司相对于 B 公司更为高估(当然,实际情况远比这个指标复杂)。

有些人将针对股票的估值框架应用于公链,由此来计算以太坊、Solana 和 Avalance 等的 P/E、P/S 指标。

通过这种方式得出的指标高得吓人,这一点都不让人惊讶,任何一个价值投资的爱好者看到这些高高在上的指标,都得心脏病发作。

这种估值计算的问题在于,公司的价值来源于其盈利能力,但这并非一个公链的价值来源。

如果从明天开始,以太坊将它的平均 gas 消耗减半,这将会导致其 P/E 翻倍。这是否意味着以太坊被翻倍高估了呢?不,正相反,这将会为这个平台带来爆炸式的增长。

因为代币的持有者,同时也是这条公链的用户。这条公链的价值来自于它生态内的经济活动水平,而非这个平台从这些经济活动中捕获了多少百分比的「利润」。

如果我们把公链看成是一个主权经济生态系统,类似于一个国家,那么倍率估值法的荒谬性就显而易见了。如果美国将所有税率提高一倍,美国政府的 “P/E “ 将下降一半。

但这对美国经济有好处吗?恐怕并非如此。

从经济结构的角度来观察,某些国家的政府活动在经济总量中所占的份额比其他国家要高。在其他条件相同的情况下,中国(典型的大政府)的 P/E 会比美国(相对的小政府)低,这能说明这两个经济体的「估值」孰高孰低吗?并不能。

第二种常见的对公链代币的错误估值方式:现金流贴现(discounted cash flow)。

现金流贴现(DCF)是另一个用于股票估值的常见框架,将其用于公链的估值则更加荒谬。

使用现金流贴现来评估 L1 代币的价值是在浪费时间,该模型试图用以太坊的未来收入来计算当前 ETH 相对于美元的价格。但以太坊未来的收入需要通过未来的以太坊价格来转换,而这又取决于当时以太坊的美元价格,这完全是一个死循环。

L1 代币如 ETH、SOL 都是货币和收益型资产。如果将它们视作股票,那么就忽略了它们作为各自经济生态中的记账单位和交易媒介的功能。后者(交易媒介)的估值,即所谓的汇率,更是要复杂得多。

股票的 DCF 模型如下:

一家公司未来的现金流与其股价是以相同的货币(例如美元)计价的,这就比较合理和好计算。

编者按:现金流贴现估值的逻辑是「任何一个资产的当前价值,应该是其现在到未来所能创造的总现金流贴现之和」。比如一个公司当前的正确估值,应该是这家公司从现在到倒闭清算那一刻,所能创造的总现金之和。需要注意的是未来所产生的现金流在加总之前,需要根据一定比率折算为今天的现金,这个过程称之为「贴现」。贴现率取多少是一个见仁见智的问题,这取决于当时的利率情况、资产的风险大小等。这导致即使是对债券这类收益率相对确定的资产进行 DCF 估值,同样「千人千估值」。

但 Solana 和 ETH 的未来现金流是以 SOL 和 ETH 为单位,而不是以美元。因此,你需要对未来每个时期的代币价格做出假设,来得出以美元计价的 DCF 估值。

Solana 的 DCF 估值模型如下:

这个模型完全没有用,因为 SOL 在不同时间的价格,是你需要首先计算的。

L1 代币应该采用国家货币的估值方式,而不是公司的估值模型。

因此,在评估 L1 代币时,货币的汇率模型比股票股息模型更有用。不幸的是,当你尝试评估汇率时,就像打开了一整罐的虫子,有一百万个影响不同货币相对价格的因素,还有数百个框架和假设,对此你可以写出塞满一个图书馆的书。

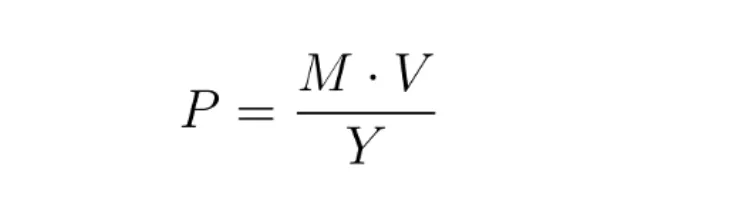

但是有一个简单而优雅的分析框架,可以说是最接近「基本面分析」的框架,那就是货币的量化方程式。

公式为:

货币供应量 (M) × 货币流通速度 (V) = 价格 (P) × 实际 GDP (Y)

重新排列等式后,我们得出价格=货币供应量×货币流通速度/实际 GDP

编者按:该公式来自于耶鲁大学教授欧文·费雪的「交易方程式」,也被称为费雪方程,是货币需求理论的重要阶梯之一。欧文·费雪的原公式为 MV = PT 或 P = MV / T,其中 T 为各类商品的交易数量,不包含金融交易。

这与货币汇率有什么关系呢?

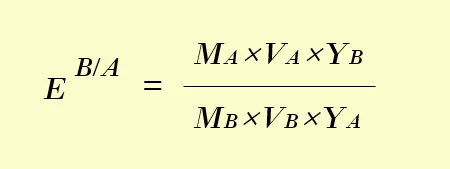

假设任何两个经济体的商品产出都是可替代的,因此商品的价格差异可以被套利到一致(这在很多情况下显然不是真实情况,但只要大方向正确,就不会影响我们的推演目的),A 国和 B 国的价格水平之间的关系是:

举个简单的例子:一个汉堡在德国卖 1 欧元,在美国卖 1.5 美元,所以美元/欧元的汇率= 1.5。将该等式重新代入前面提到的的国内价格水平等式中,你将得出:

编者按:作者这里写错了,假设美国和德国的汉堡是没有差别的同一种产品,那么 1.5 美元=一个汉堡=1 欧元,那么美元/欧元的汇率应该是 1/1.5=0.667,而非 1.5。同样,作者把汇率公式也写反了,正确的公式是:

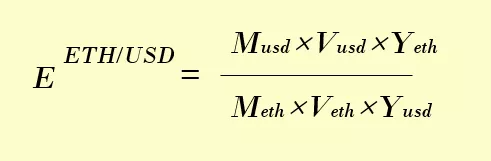

如果这不够好理解,你可以把国家 A 设定为美国,把国家 B 设定为以太坊,可以得出:

编者按:同样,以上公式也错了,这导致下面作者的结论与其公式的结论正好相反。正确的公式应该如下:

以上公式的含义是,ETH 兑换美元的价格=(美元的供应量×美元的货币流速×以太坊生态的 GDP)/(以太坊的供应量×以太坊货币流速×美国的 GDP)。根据编者修改后的公式,才能得出作者以下的结论。

这意味着 ETH 兑美元的价格将在以下情况下升值:

1. 以太坊 GDP (Y_ETH) 增长快于美国 GDP (Y_US)

- 美国货币供应量 (M_US) 增长快于以太坊货币供应量 (M_ETH)

3. 美元货币流通速度 (V_US) 增长速度快于 ETH 货币流通速度 (V_ETH)

如果按面值计算这个等式,以美元计算的 ETH 价格增速与美国货币供应量的增速之间应该存在 1:1 的关系。自去年美联储的资产负债表大规模扩张以来, ETH 价格发生的变化就是证据。

但这还不是最有趣的部分,有趣的是,以太坊价格增速与以太坊 GDP 增速(即以太坊的经济总产出)之间也应该存在 1:1 的关系。

当然,没有统计局为以太坊这个国家编制「GDP」。但是可以从交易、钱包、TVL 等的增长率间接推断出 GDP 增长。几乎每笔交易都涉及一些额外的经济产出,钱包的增长可以被认为是该国「工作人口」的增加。

TVL 的增长反映了整个国家中金融业务体量的增长。诚然,这些都不是完美的衡量指标,但关键是它们与公链平台上的增量产出是正相关的。实际数据证实了这些变量与代币价格和美元汇率之间的关系。

数据显示,交易量的增长与 ETH 的价格增长呈近乎线性的相关性,从历史数据来看:交易量增长 10%,价格平均增长 13%。

同样,钱包总数增加 10%,价格平均上涨 7%。

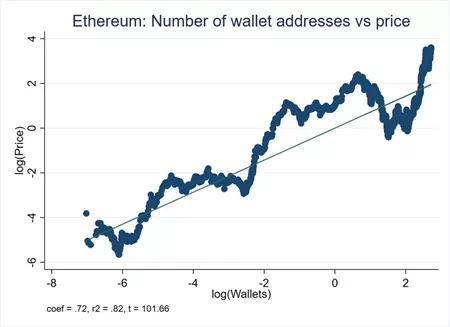

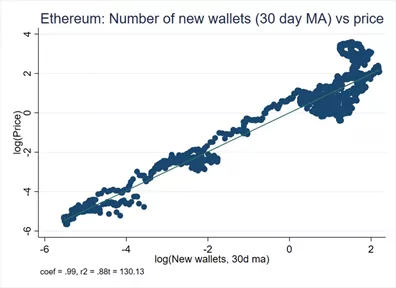

下面这张图就更引人注目了。钱包地址增长的加速(即新地址的增长率)与 ETH 价格增长几乎是 1:1 的关系。

编者按:需要说明的是,究竟是价格的增长推动了以上指标的增长,还是以上指标的增长推动了价格的回归?这仍然有待讨论和验证。

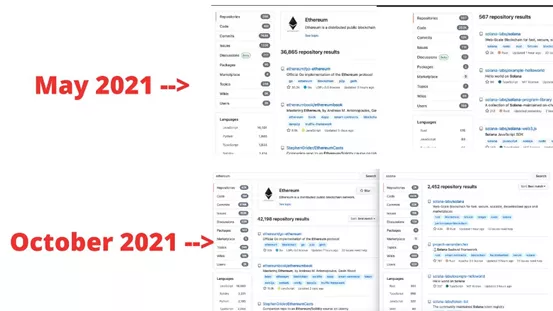

这并不是全部,虚拟世界中的应用开发就像实体经济中的建筑业,是 GDP 增长的领先指标。可以说,在 L1 上的开发人员活动比交易或钱包地址更能说明即将到来的经济扩张。回到今年 5 月,如果你在 Github 上搜索「ethereum」和「solana」,前者返回的 repo 结果是后者的 65 倍。到 10 月,倍数已缩水至 17 倍,紧跟 Solana 价格的快速增长。

所有这些并不是说公链平台的现金流无关紧要。对于 L1 代币的稳定性和网络的安全性来说,这很重要。

政府成为垄断的货币发行者并非偶然。历史上有许多私人货币,但它们从来没有存续过很长时间,而且总是被政府货币所淘汰。在私人货币的诸多问题中,缺乏” 价值锚定 “ 是最严重的问题。政府可以通过税收来保护他们的货币价值,这是最稳定、几乎最有保障的收入。即使法币是 “ 无担保 “ 的,政府也可以通过税收来筹集资源,并利用这些资源来购买/出售他们的货币以维护其价值。这非常重要,能够给货币持有者以信心。

此前,非政府背书的货币做不到这一点,直到今天。

由于交易费被嵌入公链平台上的每一项经济活动,并用于代币燃烧或 Staking 奖励,区块链主权经济体的货币正在获得类似于政府货币的财政支持。正如我们已经讨论过的,虽然这些现金流并不能用来直接计算代币价格,但从长远来看,它们有助于保持汇率稳定。但对代币价格而言,最重要的仍然是其所在「加密货币国家」的 GDP 增长。

由于元宇宙仅处于原始阶段,我们现在所看到的这种增长,甚至都没有来到真正的第一阶段。

编者按:为什么元宇宙是区块链商业最大的故事?为什么区块链是真正的元宇宙平台必须的底层设施?所谓元宇宙,最简单的定义是一个「人以数字身份参与和生活的数字世界」。而编者理解中纯种的元宇宙与《头号玩家》、《失控玩家》电影里那种中心化的沉浸式游戏不同,它应该是去中心化的,拥有去中心化的身份系统和价值系统,而这两点必须由一套性能良好的区块链公链平台来实现。正如当下的头部社交网络平台、操作系统不止一家一样,未来的元宇宙也不会只有一个,一个真实世界的人,很可能会在多个元宇宙中拥有不同的身份,这也意味着元宇宙的底层系统不会是赢者通吃的格局。对公链而言,无论是市场向上发展的空间还是行业排名的空位,都仍旧有很大的机会等待探索。而对于公链的投资者来说,从「链上国家」乃至「元宇宙底层设施」的长远视角来重审当下公链的竞争态势,或许会得出更接近事实的结论,也更能理解某些公链最近的举措(比如 Solana 成立 4000 万美金的社交产业基金)。

封面来自:Photo by Behnam Norouzi on Unsplash

免责声明:作为区块链信息平台,本站所发布文章仅代表作者个人观点,与 Web3Caff 立场无关。文章内的信息均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。