Aave 作为 DeFi 借贷的头部协议,在 V3 版本中提出多链扩张战略和原生稳定币 ....

作者:陈默

出品:CRYPTO HOT

经历过 DeFi 的夏日与寒冬,无数的协议在时代的潮水中褪去,而借贷业务总能表现得历久弥新。

今天我们来说说 Aave V3 的多链扩张和稳定币战略。

内容提要

1/ Aave 基础业务逻辑

2/ Aave 利率调节模型拆解

3/ 什么是 Aave 闪电贷

4/ Aave V3 - 多链借贷逻辑详解

5/ GHO - Aave 稳定币战略

Aave 基础业务逻辑

Aave 使用流动池的方式完成借贷业务。当所有存款人都将欲借出的资金存入流动池后,Aave 会依照资金比例发 aToken( 例如你存入 Dai,你会拿到 aDai ) 给存款人,直到存款人想取回资产时 Aave 才会将 aToken 收回并销毁,aToken 的好处是它是通用的 ERC20 标准代币,可以理解为存款的一张生息存款凭证。它可以支持自由地交易或再抵押自己存在 Aave 中的资产。

Aave 的借贷业务是超额抵押性质,借款方需要在存入足够的抵押品后即可以从流动池借出资金,借贷利率将跟随市场供需自动调节,如果可借出的资产变少,这时借款利率就会自动上升,在 Aave V2 中支持借款人选择浮动利率和固定利率两个选项。

Aave 利率调节模型

利率是用于平衡借和贷的调节器,它一般与资金池中的资金使用率有关。

- 当资金充裕时:低利率以鼓励借贷。

- 当资本稀缺时:高利率以鼓励偿还债务和额外供应。

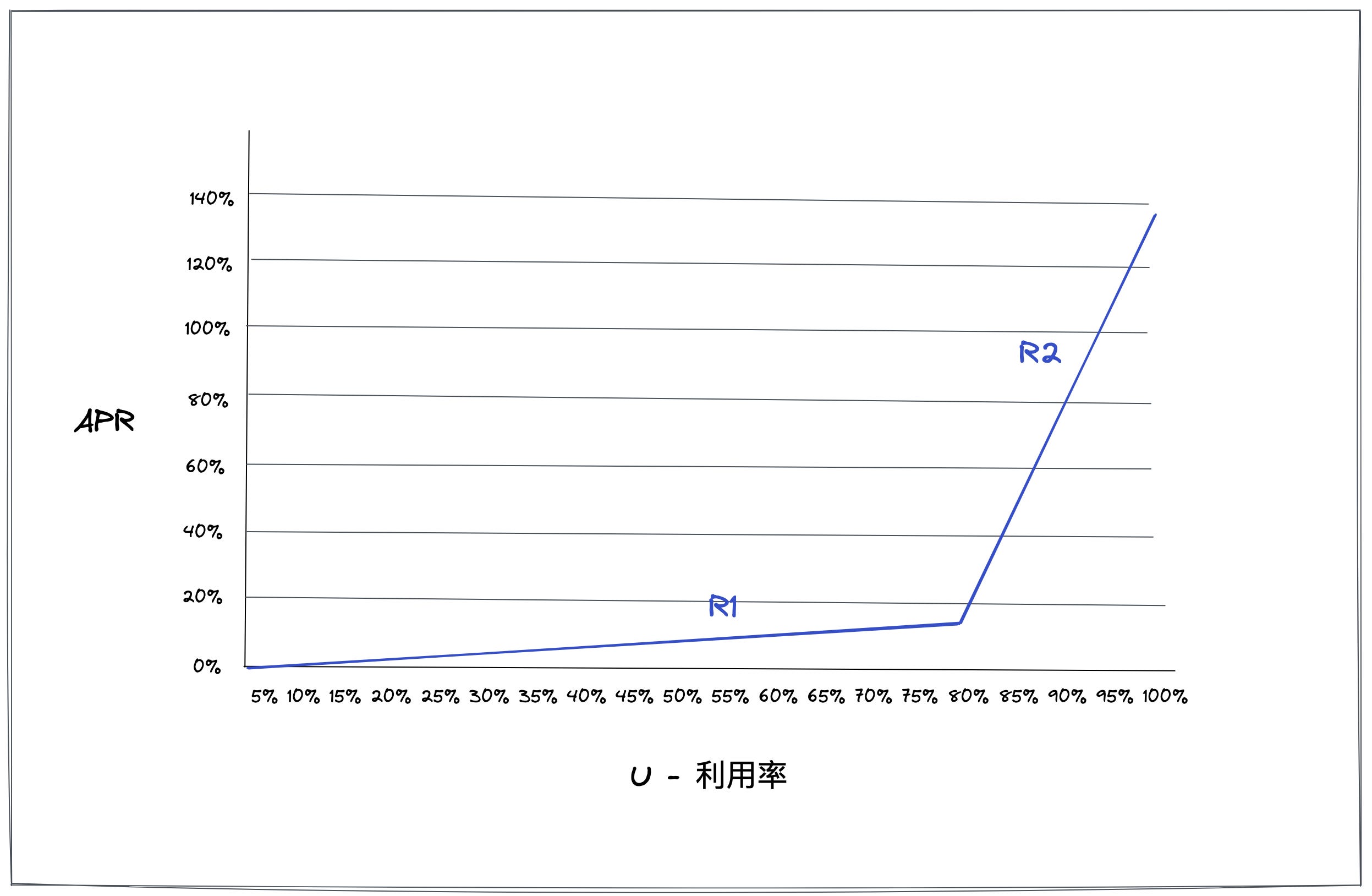

特别之处在于,Aave 具有独特设计的「斜度借贷利率函数」,它取决于 Aave 的流动性池中某项资产被借走的比例,也就是该项资产的利用率。Aave 认为当某项资产的利用率不断升高时,其资金池也面临流动性风险,所以它基于不同类型的资产在利用率较高时采用高斜度利率函数来调节借贷需求。

举例说明,我们这样来定义几个变量,即

U:该代币的资金池利用率

UU:最佳利用率

R0:初始利率

R1:低斜度利率

R2:高斜度利率

借款利率

U<UU:借款利率= R0+R1*U/UU

当该代币利用率 U 低于最优利用率 UU 时,则证明资金充沛。 随着利用率从 0 升至 UU,利率将从 R0 线性升至 R0+R1(低斜度利率)。

U>UU:借款利率= R0+R1+(U-UU)/(1-UU)R2

当该代币利用率 U 高于最优利用率 UU 时,则证明资金稀缺。随着利用率从 U 升至 100%,利率从 R0+R1 线性升至 R0+R1+R2(高斜度利率)。

其中,R2 远远大于 R1,当资金利用率急剧升高超过最优利用率,接近 100% 时,借款利率将以高斜度上升,目的是尽量避免资金池内流动性枯竭。

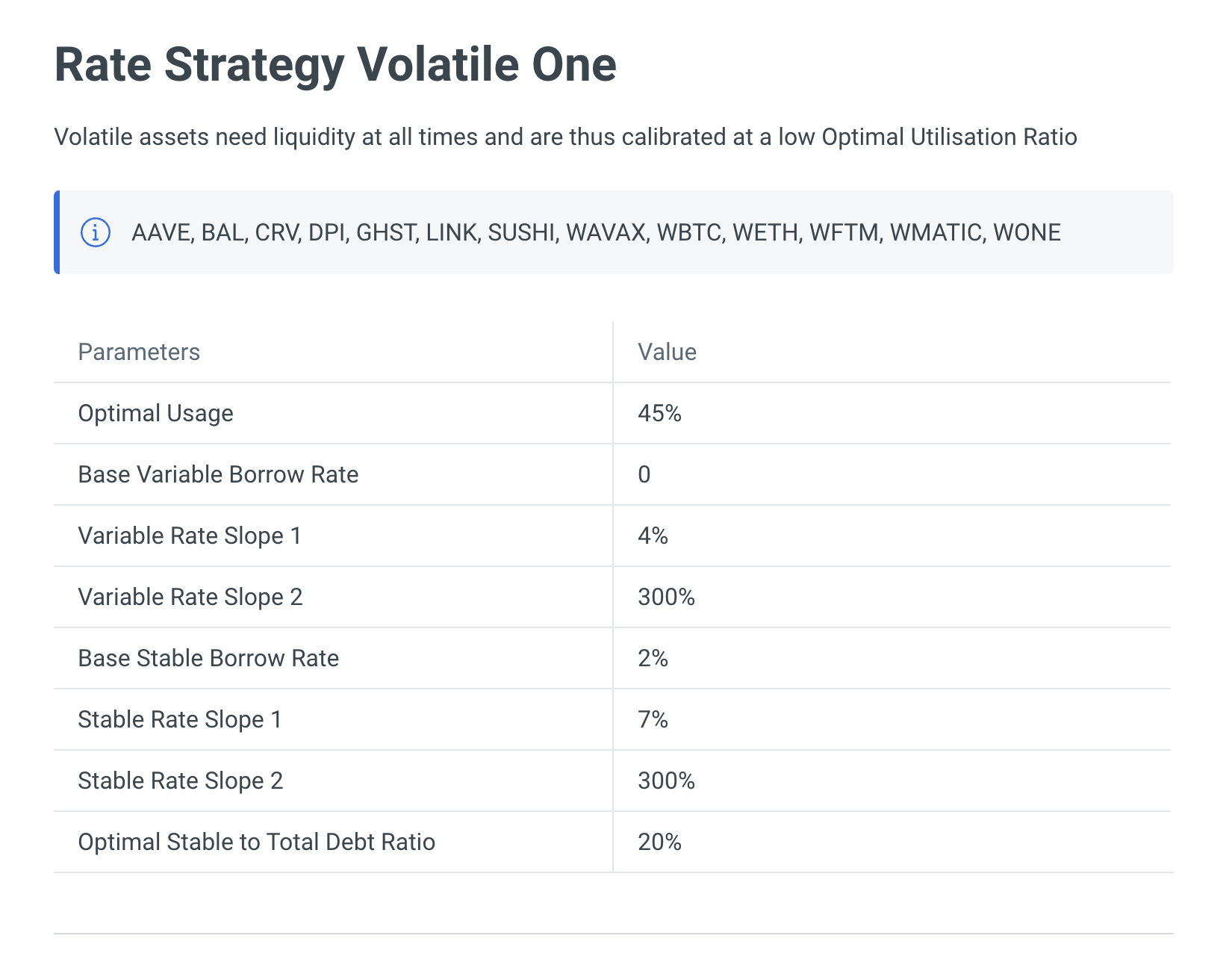

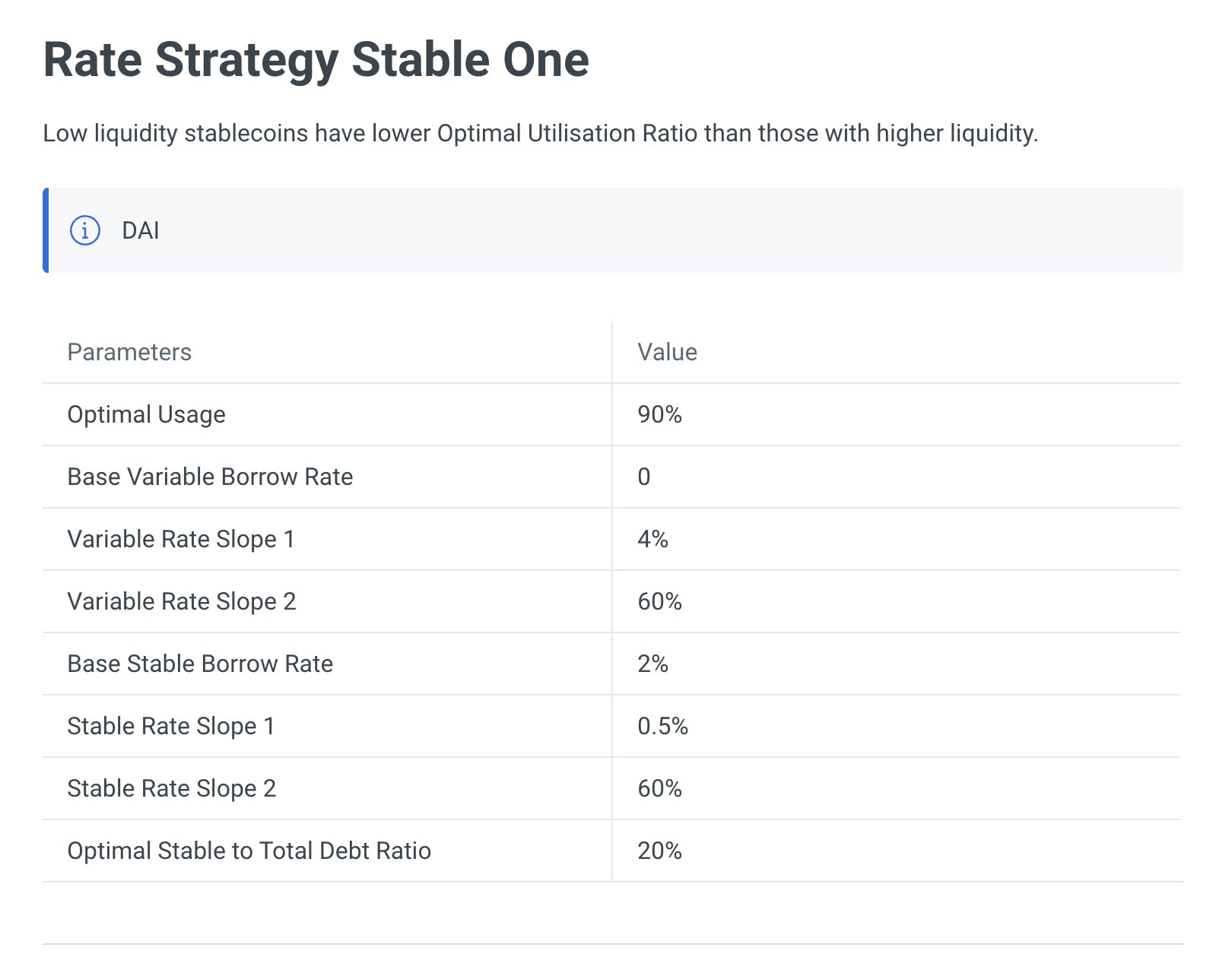

Aave 根据某项资产的风险特征,会对不同的代币给出不同的最优利用率 UU、R0,R1 和 R2。例如,波动性高的代币或者流动性更差的代币更需要流动性,所以应尽可能避免其利用率过高的情况。因此最优利率用 UU 不能设定太高,通常会定在如 45%-60%,同时 R2 往往非常高,比如 300%。相应的稳定币价格波动小,流动性好,因此 UU 相对定高一些,且 R2 相对较小,比如 60%。

此外,Aave 还会根据市场行情对 UU、R0,R1 和 R2 进行调整。这种参数调整是通过 Aave DAO 来治理的。

存款利率

通常存款利率跟当前的借款利率有关,Aave 会从借款利率中征收一部分作为储备资产,剩余部分将作为存款人的收益分配给 atoken。

存款利率 = U * (固定利率借款比例利率+浮动利率借款比例利率)*(1-储备率)

Aave 闪电贷 - DeFi 达摩克利斯之剑

Aave 是第一个在 DeFi 领域提出和实现「闪电贷」的协议。这项极具争议性的创新也为后来 DeFi 世界中的诸多大事件埋下伏笔。

要了解什么是闪电贷,首先需要普及一个概念叫做:原子性。通常来讲如果一个交易过程的动作是连贯的,不可分割且不可消减,它就是原子的。简单来说就是:要么交易内的所有动作都执行,要么什么都没有发生。没有中间状态。

闪电贷利用原子性,允许用户在不提交抵押品的情况下进行借款。那么如何解决借款人违约不还款的问题?首先闪电贷严格来说是一笔包含多个连续动作的交易。比如最简单的在闪电贷借入资金后,在 A 平台买入然后在 B 平台卖出存在价差的资产,最后把借款资金归还留下套利利润,这样一笔最简单的闪电贷无成本套利就完成了,当然这里你需要支付借款金额的 0.09% 的费用。所有的交易都必须在一个区块内完成,如果在一个区块内最终没有归还借款,所有交易将会回滚,就像什么也没发生一样。比如刚才的例子套利失败了导致在最终无法偿还借款,那么你所损失的仅仅是手续费而已。但是相同的情况如果你使用自己的资金去套利,那么一旦套利失败则有可能受到本金的损失。所以闪电贷的出现极大的提高了套利效率,降低了套利的资金门槛,同时还为借贷市场输送了一定的手续费收入。

相应的其副作用的威力也极大,大到可以摧毁整个协议。随着 DeFi 的发展,闪电贷也变成了黑客的圆月弯刀,因为只要编写好一整套交易执行逻辑,闪电贷在一个区块内可以赋予借款人巨额资产完成 N 笔链上操作,黑客在获取天然的免费资金后开始无限 “测试” 市场上的项目。比如当一笔巨额资金进入一个交易池后可导致短暂的价格失真,如果于此同时其他协议引用了这个报价,再或者这个报价用于铸造某种资产,那么就会产生被攻击的漏洞,毫不夸张的说据不完整统计,闪电贷攻击事件造成的资金损失已经超过上亿美元。后来有部分协议被迫牺牲用户体验和性能,把关键部分的功能通过 2 个区块来完成。总之闪电贷在极大地推进了 DeFi 发展的同时,也在链上给金融市场笼罩了一片黑云,有人说闪电贷就像悬在 DeFi 头上的达摩克利斯之剑,DeFi 成熟之时或许才是拨云见日。

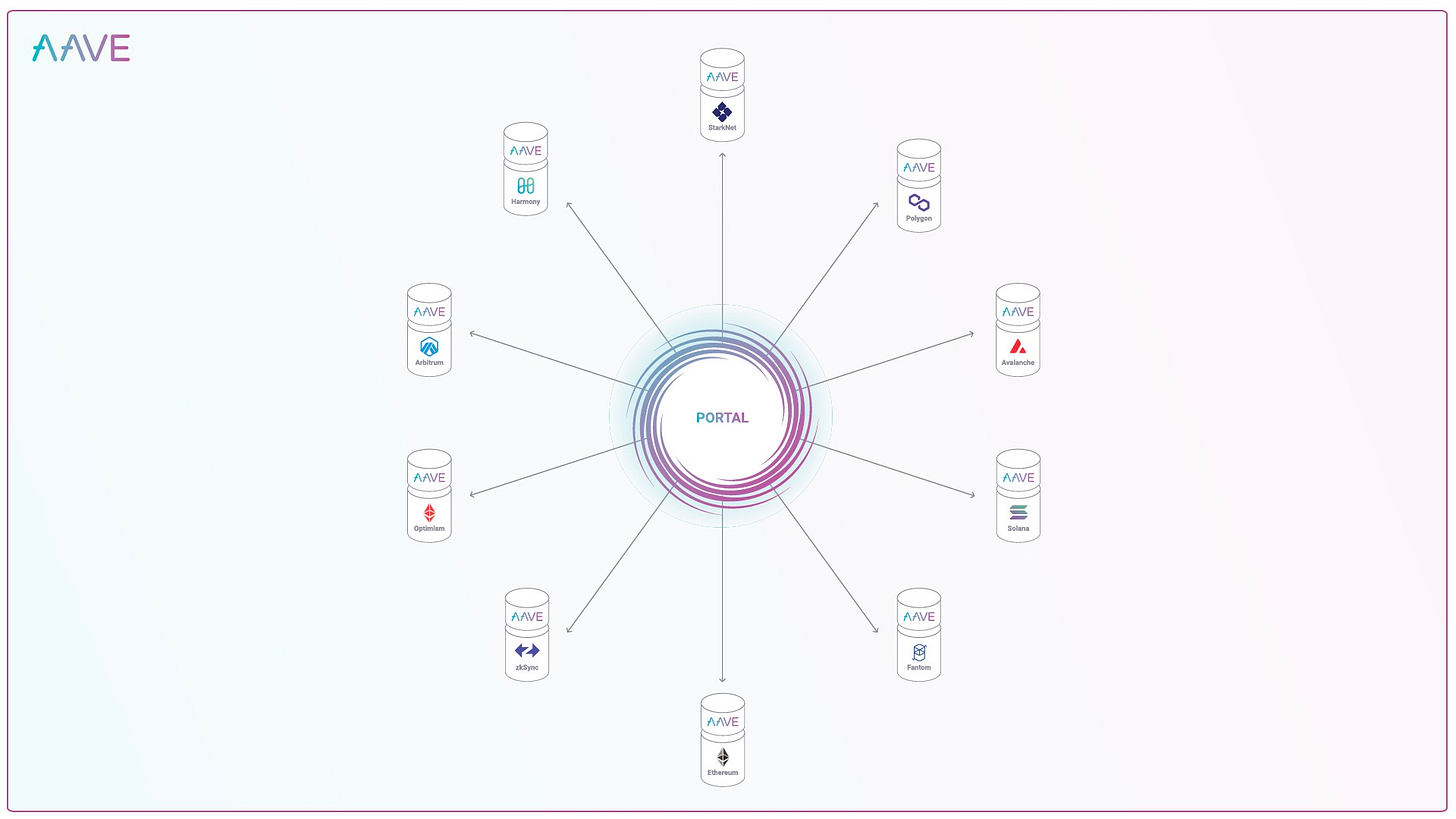

Aave V3 - 多链借贷门户

随着越来越多的公链、侧链、Layer2 的涌现,Aave 立足于以太坊率先开启多链借贷业务,截至目前 Aave 已经支持 6 条链的借贷业务 (Arbitrum、Optimsism、Polygon、Fantom、Harmony)。最新版本的 Aave V3 提供了更高的资本效率、更高的安全性和跨链功能,同时引入了一系列关键功能。

门户

号称 Aave 最备受期待的功能,门户功能需要由 Aave 治理投票选出 “白名单” 跨链桥协议,该协议将用于促进跨链借贷,允许资产通过不同网络在 Aave V3 市场之间无缝流动。 即通过白名单跨链桥协议在一条链上铸造 Aave 的「aTokens」,并在另一条链上销毁它们。简单来说门户功能将支持你在 Arbitrum 上存入 ETH 进行质押,然后在 Polygon 上进行借款。跨链借贷的出现将整个协议的借贷业务提升一个层级,多链共享流动性的情况对于比较依赖 TVL 的借贷赛道来说,马太效应或许将迅速传染到各条区块链中。

门户功能目前随着 V3 在 3 月的上线已经到达可部署状态,但至今用户仍然无法使用,主要原因是目前并没有完成白名单跨链桥的集成,虽然在 3 月已经公布了门户跨链桥的治理框架。但论坛上的相关提案并不多,同时出于安全性考虑在治理提案和技术执行上团队都较为慎重,也不排除寻求更多合作方式的可能。

隔离市场

Aave 正面临来自 Euler、Kashi 和 Rari 等借贷平台越来越大的压力,这些平台可以通过无许可的借贷池更好地满足长尾或外来资产的需求。因此,Aave V3 引入了 “隔离市场”,它允许 Aave 通过治理更快速地上市新抵押品,但新抵押品 (隔离资产) 只能作为单一的抵押品进行借贷,即用户只能使用该资产作为抵押,向协议提供其他资产仍然可以赚取存款收益,但不能将这些资产用于抵押品。同时其借贷金额的上限由 DAO 严格控制并且只能借入 Aave 通过治理许可的稳定币。

比如 Chad 提供 TOKEN2 作为抵押品。TOKEN2 是一种隔离资产,最高债务上限为 1000 万美元,USDT、DAI 和 USDC 作为通过了治理许可的可借用资产。在提供 TOKEN2 作为抵押品后,Chad 将能够借入最多 1000 万美元的 USDT、DAI 和 USDC。即使 Chad 提供另一种资产,比如 ETH、WBTC,由于隔离模式的存在系统不会允许 Chad 以这些资产为抵押借款。但 Chad 仍将通过提供的 ETH 和 WBTC 赚取收益。另外一方面,Chad 在禁用 TOKEN2 作为抵押品后,可退出隔离模式,Chad 仍然可以继续使用其他资产作为抵押品进行借贷。

隔离市场是 Aave 增强市场竞争力同时兼顾安全性的一项措施,越来越多的平台开始支持长尾资产的借贷业务,这些资产的波动性和不确定性更强,但是市场需求仍然旺盛。主流资产的波动性和安全性更加可靠但是市场空间已经比较有限。隔离市场可以在隔离风险的同时循序渐进,逐渐满足市场的发展需求。

Aave 的创始人 Kulechov 补充道:“随着时间的推移,随着资产的成熟,隔离市场的上限可以提高,并最终关闭特定资产的隔离模型。因此,它支持资产可扩展性,”

高效模式 (eMode)

高效模式支持借款人在同类资产中获得最高的借贷能力,LTV 最高可达 98%,这里的 “同类” 资产可以理解为稳定币类 (美元、欧元、日元),ETH 类 (alETH、ETH、stETH) 等,在 Aave 存入美元稳定币,然后以 eMode 模式借出欧元稳定币 EURS,这相当于完成了一笔链上外汇交易。

GHO - Aave 稳定币战略

Aave 在 2022 年 7 月 7 日在治理论坛发表了关于发布去中心化稳定币 GHO 的意见贴,首先 Aave 提出了自己对稳定币市场的看法,以及为什么要发行去中心化稳定币?

Aave 认为在过去的几年里,稳定币市场已经达到了 Crypto 领域的核心地位,现在的市值约为 150B 美元, 稳定币提供了一种快速、高效、无边界且能够保持稳定的方式在区块链上转移价值,同时去中心化稳定币的重要之处在于提供了一种透明度和抗审查的特质,这一点在去中心化世界中尤为重要,可以预见的是未来的 Web3.0 世界一定会诞生属于自己的去中心化的价值计量单位,所以目前诸多头部协议和区块链都有发行稳定币的潜在动机。

下面详细讲解 GHO 稳定币的机制:

超额抵押

作为以太坊主网上的去中心化稳定币,GHO 将由用户(或借款人)创建。与 Aave 协议上的所有借款一样,用户必须提供抵押品才能铸造 GHO。相应地,当用户偿还借入头寸(或被清算)时,协议会销毁 GHO。

全部收入进入国库

GHO 铸币过程中产生的所有利息将直接转移到 AaveDAO 国库,而不会分给借贷市场。

促进者

GHO 最特别的地方是引入了促进者的概念。促进者(例如,协议、实体等)具有无需信任地生成和销毁 GHO 代币的能力。如果该提案获得批准,那么任何促进者都必须得到 Aave Governance 的批准。对于每个促进者,将会被设置一个存储桶,它代表特定促进者可以产生的 GHO 的上限。第一个促进者将为 Aave 协议,这项类似开绿灯的特质可能会为 Aave 带来更多强大合作协议。

AAVE Governance 控制利率

GHO 的借款利率将由 AaveDAO 决定。

skAAVE 折扣

初始折扣策略允许安全模块参与者(stkAAVE 持有者)获得 GHO 借款利率的折扣。官方目前给出了当质押 50 stkAAVE 的情况下借款 10,000 GHO 的最终借款利率算法。其中 Aave Governance 将控制

- 常规借款利率

- 常规利率通用折扣 (0%-100%)

- 1 个 sktAAVE 对应可享受的 GHO 折扣额度

用户计划将借款 10,000GHO,质押了 50 sktAAVE,常规借款利率为 2%,通用折扣为 20%,1 sktAAVE 可享受 100GHO 的借款折扣。

- 用户将获得 50*100=5,000GHO 借款折扣额度,另外 5,000GHO 将按照常规利率借款

- 通用折扣后借款利率为 2%*(1-20%)=1.6%

- 用户最终获得的借款利率为:(5000*1.6%+5000*2%)/10000=1.8%

从 GHO 的论坛提案上来看,GHO 在抵押模型上与 MakerDAO 的 DAI 类似,宏观上均使用超额抵押的模型。但其存在许多细节上的差异:

- Aave DAO 控制权、收入高、几乎是全赋能

- 促进者的进入使 GHO 在某种情况下为信用稳定币(非足额抵押)

- 结合 V3 的 eMode 高效模式等于为 GHO 构建了天然的低滑点兑换途径

- 结合 V3 的门户功能使 GHO 可以不经过额外跨链桥的情况下在多条链上转移

值得注意的是,GHO 与 Aave V3 的契合度非常高,可以说几乎任何一个新功能都能够为稳定币 GHO 提供相应的便利条件,倘若 GHO 成长为一个高市值的稳定币。那么随着人们通过 Aave 协议和任何其他促进者铸造 GHO,Aave DAO 将以收取全额费用的形式获得大量收入。 在经历了牛市和熊市转换的过程后,市场验证了那些有充裕的国库储备的协议往往能够在低迷的环境中生存的更好。

相应的市场也存在许多反面的声音:

- 促进者的进入是否会造成全局抵押不足风险

- 由 Aave DAO 来控制利率的合理性及可行性

从目前的提案内容来看,促进者是在一定的额度范围内具有无需信任生成 GHO 的能力,其潜在的威胁可能是虽然表面看正常的用户是超额抵押的,但是促进者的进入具体规则是怎样的,无需信任是否意味着具备无抵押铸造 GHO,这个环节针对促进者是否有更细致的风控管理。另外一方面由于所有的借款利率均由 Aave DAO 的国库收取,那么作为 Aave 的持有者天然的希望利率维持在一个较高水平,这种潜在的治理倾向性是否会使市场的借贷驱动力下降从而导致资本效率低下。

总体来看,Aave 的稳定币布局似乎象征着头部协议进入多链市场的互卷,在设计上将其本身的市场优势发挥得淋漓尽致,同时更加注重 Aave DAO 的赋能和治理,想象空间拉满。但其另外一方面,具体的实施细节方案仍然没有落地,当前文档中存在很多未知的细节问题。而且 V3 的门户功能目前也没有真正投入使用,这项计划首先需要 Aave V3 达到完全体的成熟状态,任重道远,可能时间比我们想象的要长。

我们期待多链借贷的未来。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规