Truth - more precisely, an accurate understanding of reality - is the essential foundation for producing good outcomes. - Ray Dalio

作者:Mercury

封面:Photo by Shubham Dhage on Unsplash

目录

- 理解宏观对于加密市场投资的必要性

- 美国 CPI 拆解及通胀居高不下的潜在原因

- 美国陷入衰退危机的可能性快速上升

- 对市场当下情绪的理解及预判

导语

2020 年以前,由于加密市场与股票等传统金融市场的相关性较低(相关系数大起大落),许多投资者把比特币看作一种能够对抗通胀的数字黄金。然而随着近年来宏观环境巨变,这种想法被证明不一定可靠——近期的数据表明,加密市场市值与标普 500 系数同步变动,其相关系数现已升至历史最高水平 0.9。在当下这个时间节点,面对风云突变的外部形势,为什么理解宏观环境对于加密市场的投资是必要的?哪些潜在的宏观指标在影响市场情绪?当下的市场情绪应当如何解读,又当如何预判?笔者将在本文中对这些问题进行尝试性的解答。

1. 理解宏观对于加密市场投资的必要性——宏观环境应当成为我们投资前思考的 “第一因”

加密资产在过去以及未来一段时间内的投资逻辑都将与科技股类似,甚至可以称之为 “高科技中的高科技”。对于科技股而言,股价的一部分由公司的实际营收决定,另一部分则由市场的增长预期决定;映射到加密资产上,其部分价值由特定商业模式产生的实际营收决定(如以太坊运行需要 gas 费),另一部分则由加密投资者的增长预期决定。而投资者对于加密资产的增长预期可能会远高于其实际所产生的营收( 意味着由增长预期所支撑的价值比例较高),这也注定了加密资产在短期内仍为高风险资产。那么投资者在什么时候会抛弃这种高风险资产呢?笔者认为主要会发生在以下两种情形:一是投资者风险偏好降低,二是资产本身的收益/风险比值恶化。

- 投资者风险偏好的降低

投资者风险偏好的降低很大程度上由宏观环境影响。比如通胀过高往往导致生活成本增加、个人可用现金流减少,投资者会减少对于高风险资产的投资,转向个人/家庭预防性储蓄;再比如安全资产回报率(如储蓄利率)上升时,投资人追逐高风险收益的意愿也会降低。

- 资产本身收益/风险比值恶化

资产本身收益/风险比值的降低同样受宏观环境影响。紧缩性的货币政策、持续的高通胀、消费者信心的下降同样影响资产本身收益/风险的比值,对未来经济衰退的消极预期使得投资人失去对高风险资产的信任。

结合实际市场情况来看,今年六月份通胀超预期、美联储持续加息降低投资者偏好,持续高通胀、紧缩性的货币政策无疑加大了市场对于未来经济衰退的消极预期。在过去乃至未来的一段时间内,市场仍难以形成对于比特币黄金属性的共识,长持比特币的机构占比较低。这些因素都导致我们在未来一段时间内还需要以 “高科技股票” 的逻辑去理解加密市场的情绪,宏观环境应当成为我们投资加密市场前思考的 “第一因”。

2. 美国 CPI 拆解及通胀居高不下的潜在原因——疫情、战争和禽流感

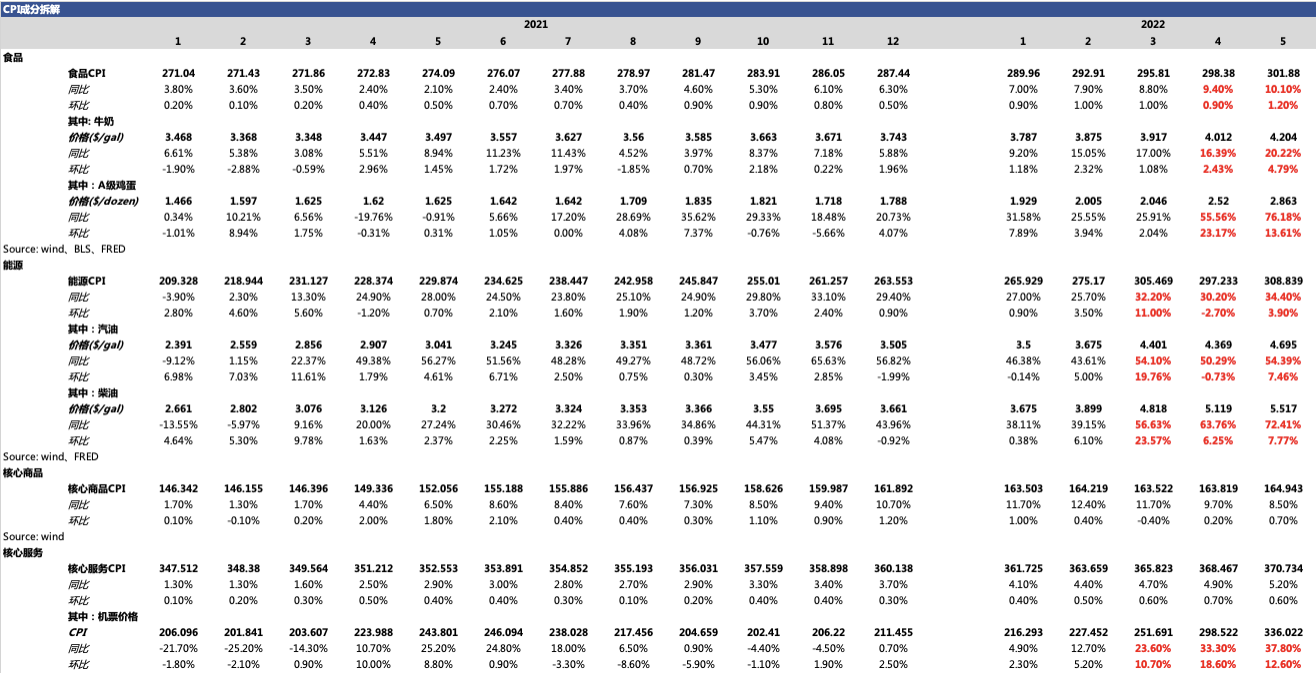

CPI(消费者物价指数)通常被用来衡量一个地区通货膨胀的程度,可以被拆解为食品 CPI、能源 CPI、核心商品 CPI 及核心服务 CPI。在下表中,笔者将近两年来价格变化幅度较大的二级指标拆解出来,得出以下观察:

- 对于食品而言,目前美国的牛奶和鸡蛋价格的暴涨成为了食品 CPI 难以下跌的主要因素;

- 对于能源而言,石油价格是能源 CPI 难以下跌的主要因素;

- 对于核心商品而言,受供给原因暂时价格上涨的商品价格成为核心商品 CPI 难以下跌的主要因素;

- 对于核心服务而言,机票价格的暴涨成为核心服务 CPI 难以下跌的因素。同时,由于机票价格的暴涨同样是受石油价格暴涨影响,其根本原因也可以归为油价的影响。

- 鸡蛋价格——禽流感带来的影响可能已达最高点,但价格恢复仍需要一段时间

美国在今年初爆发了 7 年来最严重禽流感疫情,据 CDC 数据统计,截止 7 月 8 日,本轮疫情已经造成美国超过 4000 万只家禽感染禽流感。笔者通过统计自 2 月 8 日以来发生的 186 次大规模感染(平均感染规模为 21 万只)的发生频率来判断美国禽流感的状态,从下图中可以看出,本轮疫情所造成的影响正在接近尾声,截止 7 月 8 日,上一轮大规模感染事件已是近一个月前(6 月 9 日)发生的事情了。但由于供应链短期内难以恢复,笔者预期一段时间内美国鸡蛋价格仍将保持高位。

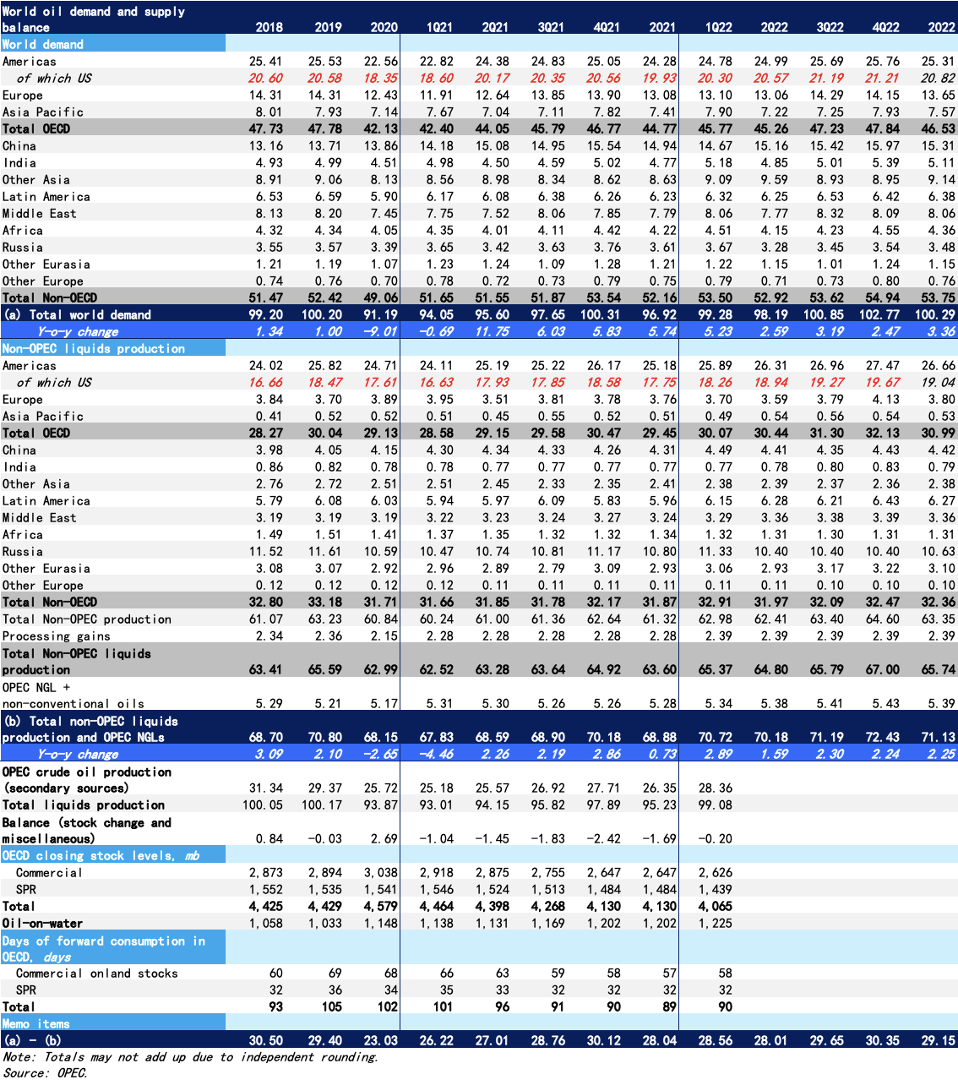

- 石油价格——石油产能恢复速度远不如需求端恢复速度,预计油价短期内将持续稳定在 100 以上

从 2021 年底开始的石油价格暴涨,笔者认为可以这样理解:新冠疫情的爆发使全球对于石油的需求量暴跌,但石油在短时间内无法快速减产,因此造成了市场上石油供过于求的情况,这导致了石油价格的暴跌(甚至低于石油的开采成本),开采石油的企业无法承受长时间亏损便逐渐减产。但从 2021 年第二季度开始,全球生产力的快速恢复使得全球对于石油的需求量迅速攀升,2021 年第四季度的需求量甚至超过了疫情前,但此时的石油产能无法快速回到疫情前,因此造成了市场上石油供不应求的情况,石油价格上涨至近七年的最高点——这些同样反映在 OPEC 提供的数据中。

显然,当前能够影响石油价格的主要原因仍然是全球石油的供给总量。在俄罗斯仍然受到欧美国家制裁的情况下,对于美国影响较大的是 OPEC 的石油产出及美国国内石油的生产。要想判断美国国内石油生产总量在短期内是否会快速恢复,笔者试图从另一种角度去揣测:拜登在上任之前,就一直宣称自己会大力发展新能源,并减少对于石油产业的投资,直到三个月前,他还申明自己希望将 “拓展新能源技术作为自己应对气候危机的一部分努力”。至于他到底想不想解决气候危机,或者是否真的想拓展新能源技术,这个我们无从得知,但很明确的一点是,这无疑破坏了美国石油厂商的利益。戏剧性的是,美国全国近 70% 的石油储量集中在红州(得克萨斯州 24%,阿拉斯加州 22%,路易斯安纳州 20%),对于这部分在美国的石油厂商,此时提高石油供应量,不仅替拜登(民主党)解决了高通胀的问题,同时还要面对潜在的需求量下降导致石油价格进一步下跌的风险——这无疑是搬起石头砸自己的脚。所以我们也能看到拜登把所有的希望都放在了 OPEC 国家上,作为靠石油生存的国家,在明确的看到了未来新能源即将席卷世界成为新的发展方向之后,此刻增加石油产量,相当于把国家送到拜登手底下让他控制。因此笔者预计 OPEC 及美国内部石油产量不会有大幅度的变化,一定时间内石油价格仍将保持高位。

3. 美国陷入衰退危机的可能性快速上升——居民消费力及消费信心的崩塌

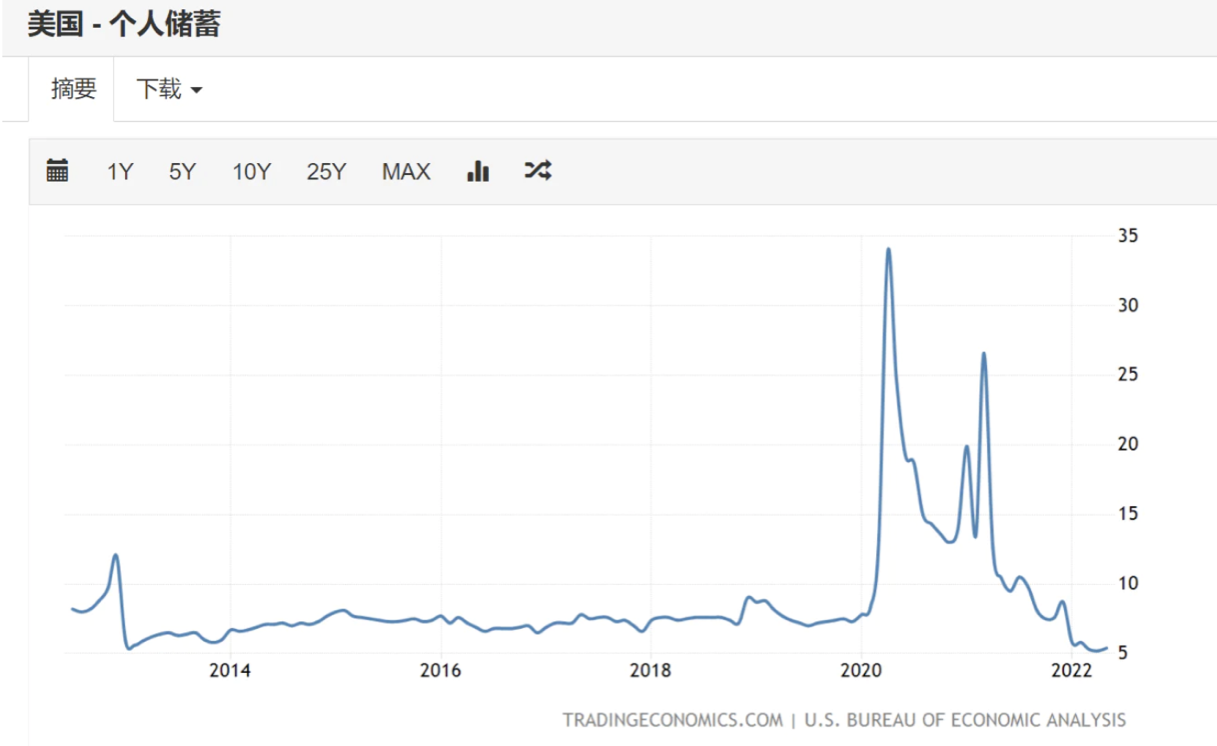

- 美国居民个人储蓄及消费信心已经强弩之末,短期内依靠物价提升表面维持消费水平,长期无法持续

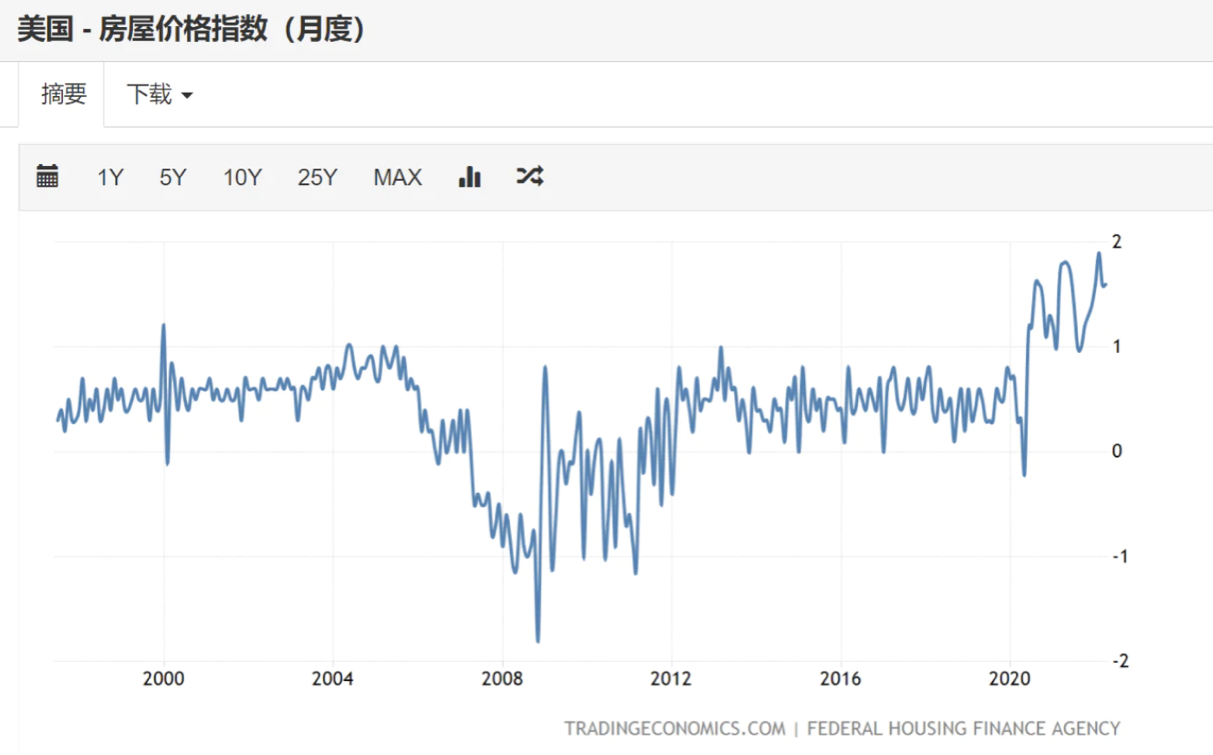

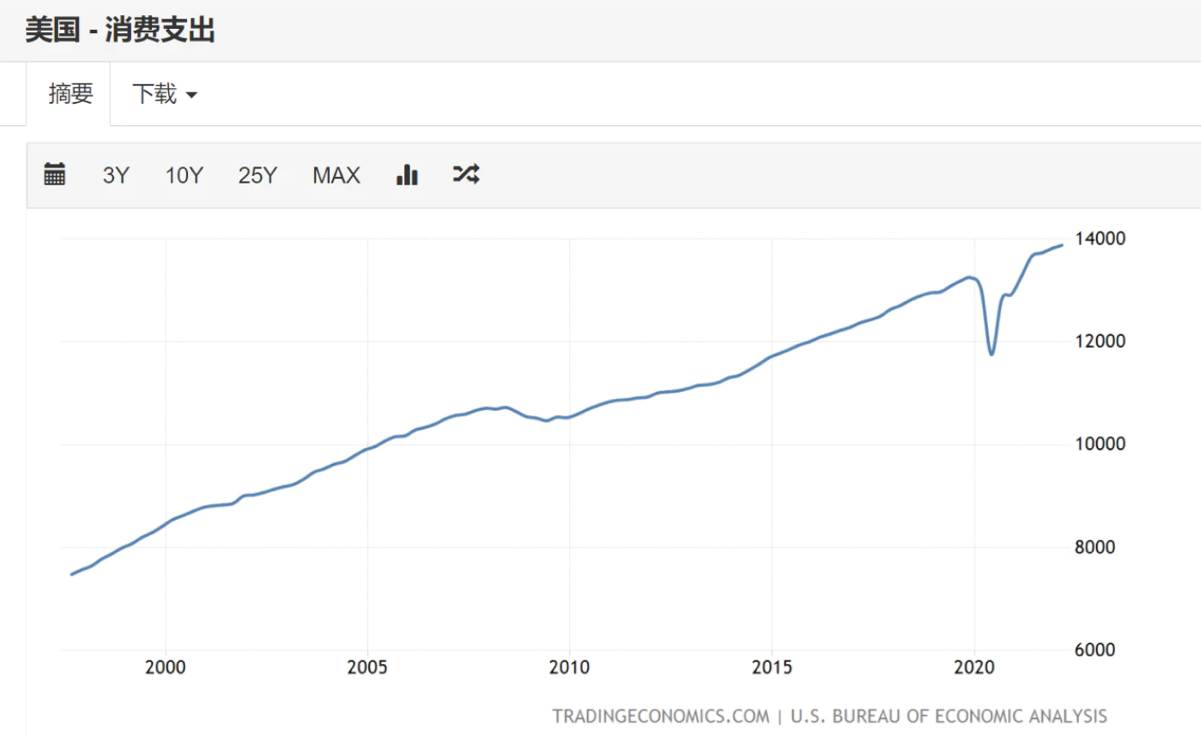

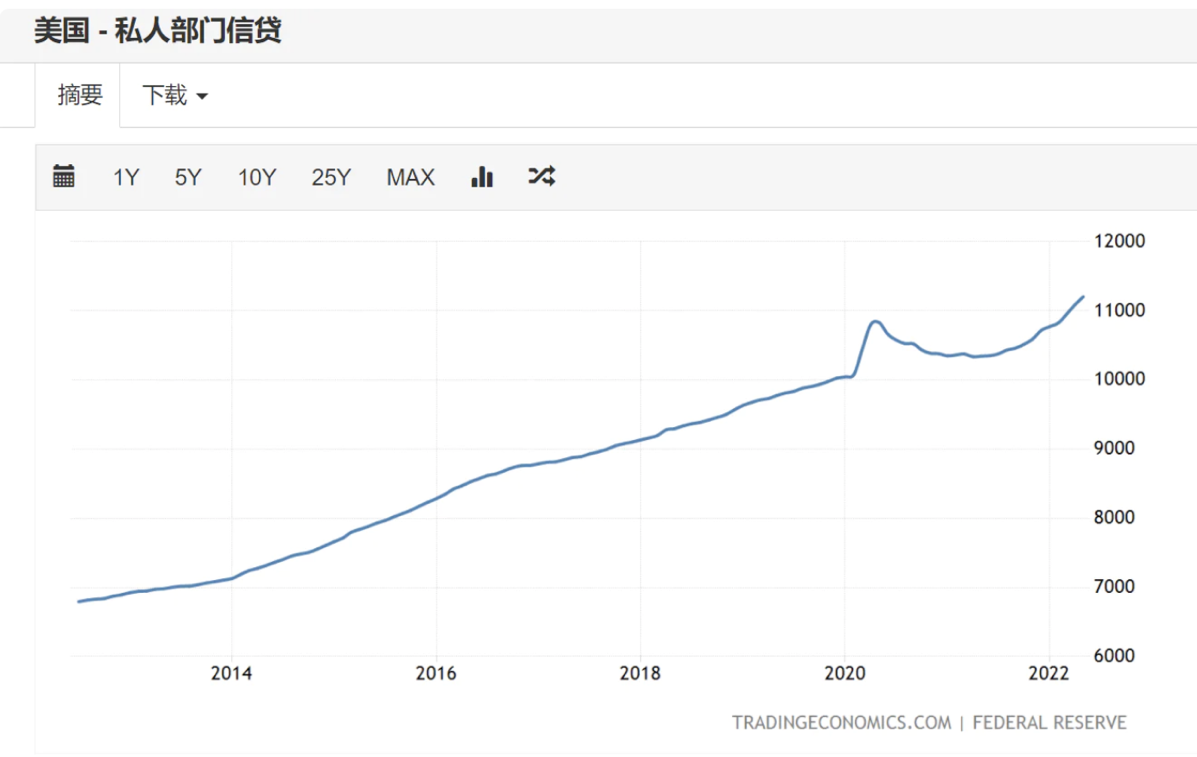

从图 1 可以看出,居民储蓄已经来到五年新低,同时物价、租金都在提升(图 2),居民支出无法减少(图 3),以至于只能借钱消费(图 4),以维持储蓄耗尽下的高昂的支出。在高杠杆的消费下,耐用品的需求出现下滑(图 5)。

- 随着消费力和消费信心的最后崩塌,美国将面临 Q(需求量)和 P(价格)的同时滑坡

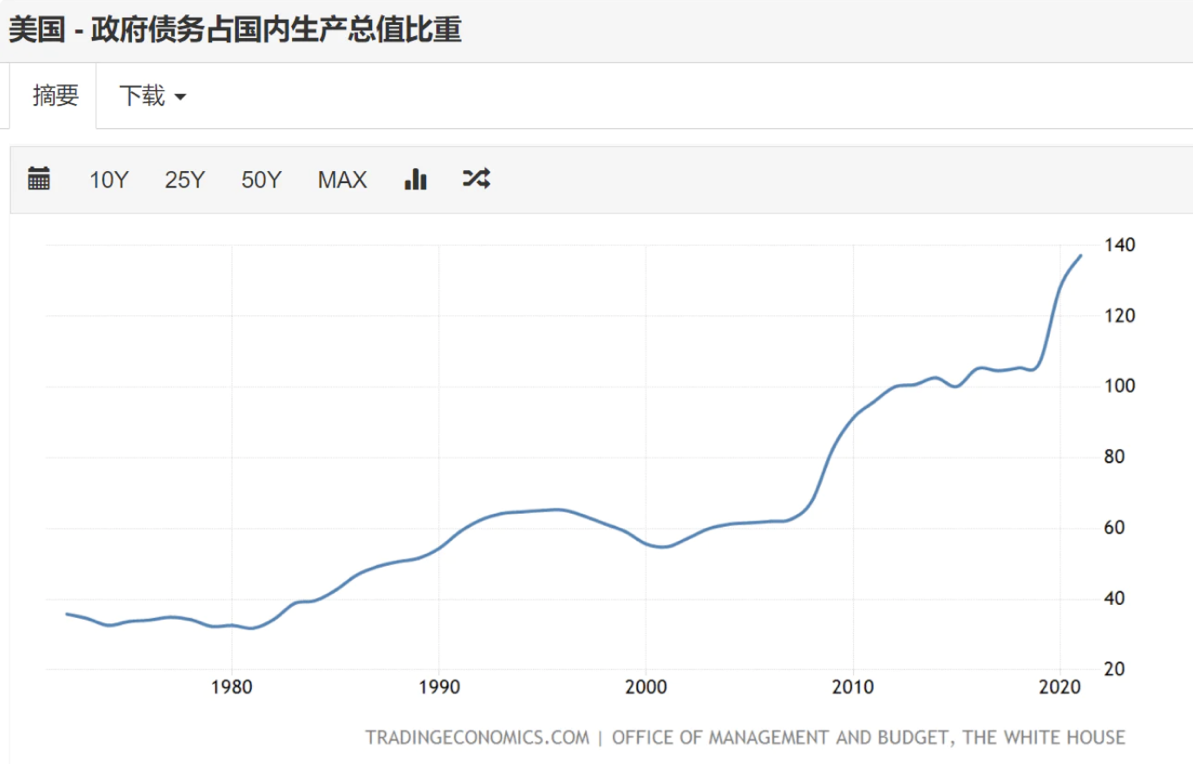

整体企业利润在价格上涨 vs 需求减弱的对冲中,目前需求减弱的影响逐渐占上风,盈利能力降低(图 6),同时政府和企业均已经在上个放水周期严重扩表,政府负债达到 GDP 的 140%(图 7)。这将大概率导致需求萎缩带来的 GDP 滑坡,同时短期内 CPI 仍将处于高位。

4. 对市场当下情绪的理解及预判——市场关注点由 CPI 逐渐向 GDP 转移,短期内存在反弹空间

- 市场对于短期加息状态已有消极预期,对于九月以至明年的加息状态处于模糊状态,市场关注点逐渐向 GDP 转移

六月初 CPI 数据超预期后,市场对于六月份加息和七月份加息的态度同时发生了变化。换句话说,当市场意识到美联储近半年的加息几乎是毫无作用的时候,对七月份的通胀预期及加息预期同样持有消极态度。笔者认为,在六月初加密/美股市场的大跌中,市场已经 price in 了美国仍将在短期内维持高通胀及 75 个基点加息的预期。并且,随着投资者对于美国衰退预期的担忧加剧,市场的关注点已逐渐从 CPI 转向 GDP。

- 七月底至九月处于信息真空期,市场无法明确明年的通胀情况及衰退预期,短期内存在反弹空间

笔者认为,考虑到 7 月份的通胀及加息预期可能已被市场 price in,本月 CPI 数据及加息数据预计对市场情绪影响小,同时二季度的 GDP 数据无法令投资者明确衰退预期(需求减弱的影响暂未能在企业利润上明确表现),短期内市场存在一定的反弹空间。

参考资料:

- Fan, Z (2022).《美元资产宏观研究快速笔记(2022/7/2)》

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。