回顾当年互联网泡沫破灭,以此分析加密市场当前所处阶段及后市看法

作者:蓝犁

原用标题:宏观分析专题 1:互联网泡沫回顾 and 加密市场后市判断

封面:Photo by Mick De Paola on Unsplash

TLDR

本轮加密市场泡沫度与当年互联网相比有过之而不及,但本轮加密与当年互联网相比,共识的广泛度远远不如,体现在:1/ VC 投资热度不如 2/总市值虽然接近当年互联网市值,但是全球股市占比远小。

所以大约可以把本轮区块链比喻为一次小规模的互联网泡沫破裂。

从外部环境来看,两次泡沫破裂都处在一个美联储的加息周期。而因为互联网的金融属性略低,而共识广泛度更高,所以互联网泡沫是在加息 15 个月之后才被刺破,而区块链则是加息第一个月开始就开始下行。

那么反过来,何时是底/区块链何时回归?互联网是开始减息之后的 2 年才触底并反弹,而区块链 again 因为其金融属性,有望在开始减息的前后就触底反弹。

那么问题就在于美联储何时开始转向?从 2000 年来看,高利率持续了大约 10 个月,那么也许这一轮一个剧本就是:年底加息到 3.5%,之后能保持多久,就看美联储有多硬/怂了。目前看至少 2023 年上半年不乐观。

从互联网泡沫中也走出了亚马逊、谷歌等长青企业,那么本次区块链熊市也一定会有类似效果。所以这里的建议是:保留现金,好好学习,定投明日之” 谷歌亚马逊 “。

互联网泡沫的主要特征

估值高企

许多投资者渴望以任何估值投资任何 .com 公司 ,特别是如果它的名称中有一个与 Internet 相关的前缀 或 “ .com ” 后缀 。 风险资本 很容易筹集。 投资银行 中获利颇丰 首次公开募股 ,助长了投机并鼓励了对技术的投资。 [15] 股价快速上涨,加上 第四产业的 对公司未来盈利的信心,创造了一种环境,在这种环境中,许多投资者愿意忽略传统指标,例如市盈率,而是基于对技术进步的信心,导致 股市泡沫 。 [13] 从 1995 年到 2000 年,纳斯达克综合股票市场指数上涨了 400%。 PE 值高达 200X,使 1991 年 [13] 1999 年日 k 本资产价格泡沫的最高市盈率 80 倍相形见绌

基础设施建设狂热

1996 年美国电信法案 生效后的五年内 电信设备 公司投资超过 5000 亿美元,其中大部分资金来自债务,铺设光缆,添加新交换机和建设无线网络。 [14] 在许多领域,例如弗吉尼亚州的 杜勒斯技术走廊 ,政府资助了技术基础设施,并制定了有利的商业和税法以鼓励公司扩张。 [26] 产能的增长大大超过了需求的增长。 [14] 频谱拍卖 筹集 3G 2000 年 4 月在英国 财政大臣 戈登·布朗 (Gordon Brown 了 225 亿英镑。 [27] 在德国,2000 年 8 月,拍卖筹集了 300 亿英镑。 [28] [29] 的 3G 频谱拍卖 不得不重新进行,因为中标者拖欠了 40 亿美元的出价。 重新拍卖净价为原售价的 10%。 [30] [31] 当泡沫破裂后融资变得困难时,这些公司的高 负债率 导致 破产 。

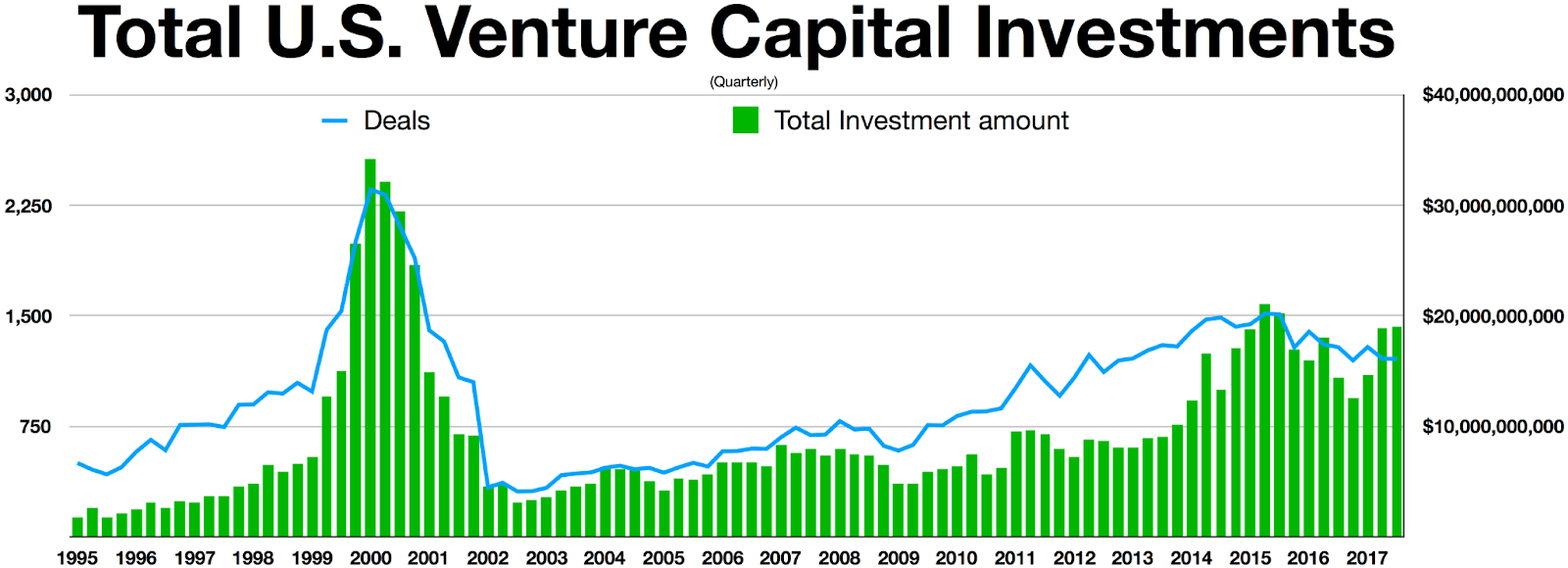

VC 投资热

低利率环境

企业行为特征

大多数 .com 公司都遭受 净运营亏损 ,因为他们在广告和促销上花费巨资,以利用 网络效应 尽快建立 市场份额 或 思想份额 ,使用 “快速变大” 和 “变大或迷路” 的座右铭。 这些公司免费或以折扣价提供他们的服务或产品,期望他们可以建立足够的 品牌知名度 ,以便在未来为其服务收取利润率。

该行业的营销支出也达到了新的高度:两家互联网公司购买了 三届超级碗 的广告位,第二年有 17 家互联网公司购买了第三 超级碗 。 [36]

互联网泡沫如何破灭

美联储加息

艾伦·格林斯潘 任 美联储主席 数次加息; 许多人认为这些行为导致了互联网泡沫的破裂。 根据 保罗克鲁格曼 的说法,“他没有提高利率来抑制市场的热情;他甚至没有寻求对股市投资者施加保证金要求。相反,[据称] 他一直等到泡沫破灭,就像它在 2000 年所做的那样,然后试图收拾残局”。 [40] 金融作家和评论员 E. Ray Canterbery 同意克鲁格曼的批评。

Fed fund rate:

https://www.macrotrends.net/2015/fed-funds-rate-historical-chart

外围主要市场衰退

March 13, 2000, news that Japan had once again entered a recession triggered a global sell off that disproportionately affected technology stocks.[43]

媒体和微策略

2000 年 3 月 20 日, 巴伦周刊 刊登了一篇题为 “Burning Up;警告:互联网公司现金快用光” 的封面文章,预言了许多互联网公司即将破产。 [45] 这导致许多人重新考虑他们的投资。 同一天, MicroStrategy 由于激进的会计做法 它的股价在一年内从每股 7 美元上涨到高达 333 美元,一天之内就下跌了 140 美元,即 62%。 [46]

评价:Michael Saylor 不会错过任何一次泡沫!

泡沫的遗产

随着技术领域的增长趋于稳定,公司合并; 亚马逊 、 eBay 和 谷歌 等一些获得了市场份额,并开始在各自领域占据主导地位。 最有价值的上市公司现在一般都在技术领域。

“没有什么重要的东西没有 非理性的繁荣 。” 这意味着你需要一些这种狂热来促使投资者打开他们的钱包并为铁路、汽车或航空航天工业或其他什么的建设提供资金。 在这种情况下,投入的大部分资金都损失了,但也有很大一部分投资用于互联网的高 吞吐量 骨干网,以及大量有效的软件,以及数据库和服务器结构。 所有这些东西造就了我们今天所拥有的东西,它改变了我们所有人的生活……这就是所有这些投机狂热所建立的。 [68]

加密市场与 2000 年互联网泡沫的对标

| 互联网泡沫(顶峰时) | 加密市场 (以 2021 年 11 月最高点计算) | 来源和说明 | |

| 内部特征 | |||

| 总市值/ 总市值 as % of 全球股票总市值 | Nasdaq 总市值 6.6trillion,相当于全球股票市场市价总值的 1/5。 | 加密总市值最高 2.9 trillion, 全球股票总市值约 110 trillion,所以币市是全球不到 3% | 来源:全球总市值 区块链的规模与当时互联网的规模接近,但与全球股市相比影响力远小 |

| 估值 | PE: 200X | 区块链 (protocol revenue) 在 11 月份大约 80m/日,年化收入 80m x 365=29b,PS 100X。但这个因为仅计算最高月份收入,所以实际 PS 值更高 | 来源:token terminal 区块链估值与互联网泡沫相当或略高 |

| VC 投资 | 最高~35 billion/ Q | 最高 9.1billion (2022 Q1) | 来源:Crypto VC fund VC 投资热度不及当年互联网 |

| 外部特征 | |||

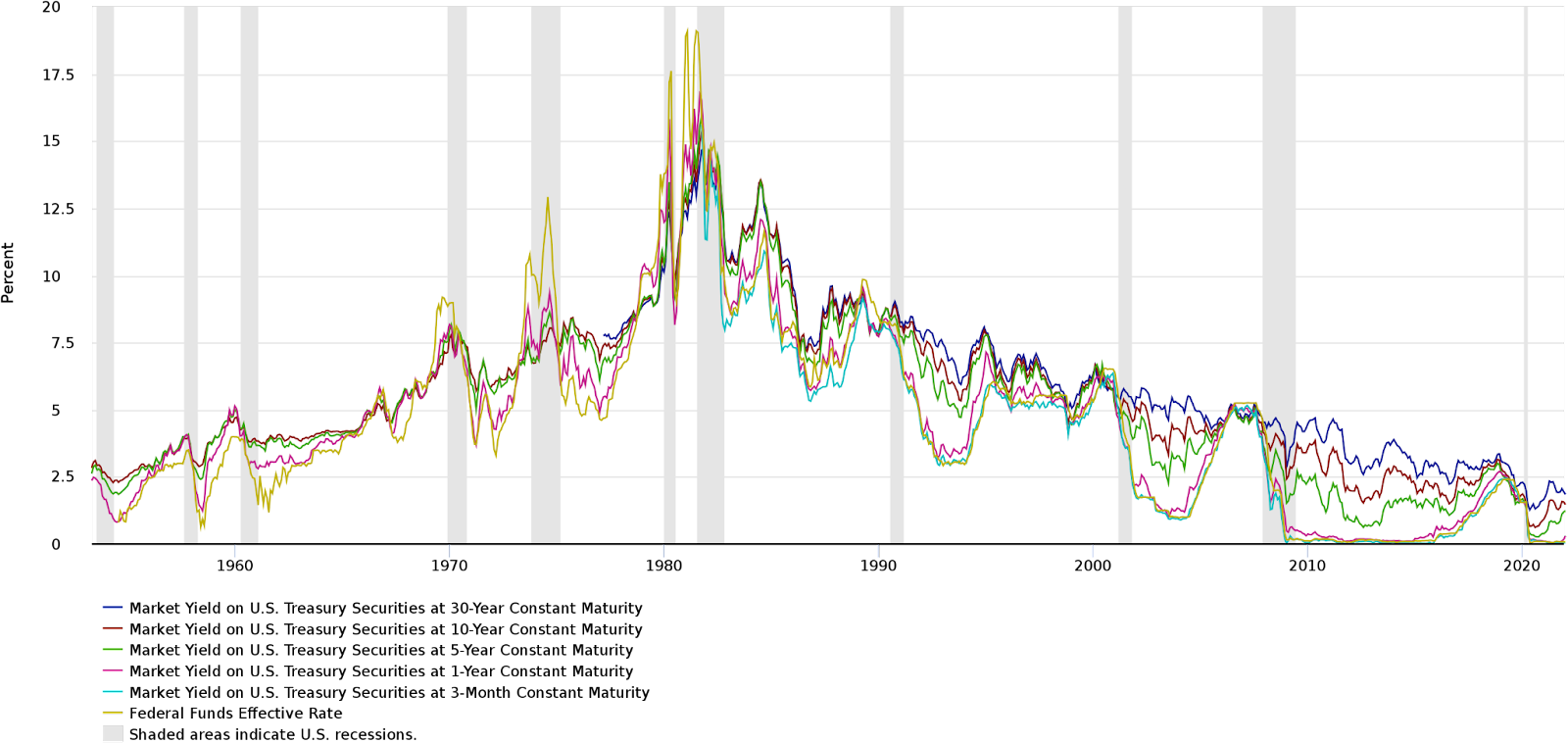

| 美联储利率(泡沫前) | 参见之前 1 年利率图: 94 年底-98 年 10 月为减息周期,1 年国债利率从 7.15% 降低到 3.86%,共 330 个基点; 98 年 11 月到 2000 年 1 月为加息周期,利率增至 6.19%,增长 230 基点/ 15 个月时间,每个月提升 15bps | 18 年 11 月为阶段性高点:2.73% 20 年 4 月-21 年 11 月,保持几乎 0 利率,0.1% 22 年 6 月:2.83% 18 年 11 月- 20 年为减息周期 从 21 年 11 月到 22 年 6 月为加息周期,增长 270 bps,每个月提升 40 bps | 来源:美国 1 年国债收益率历史 说明:Nasdaq 是在利率提升 15 个月以后开始崩盘,而区块链 p 则从加息的第一个月开始走下坡路。这也许是因为: 1/互联网当年共识更广泛/更强 2/加密自带的金融属性导致对利率更敏感 3/ 这次加息幅度更快,而且是在美联储长期撒钱之后,市场早有预料 |

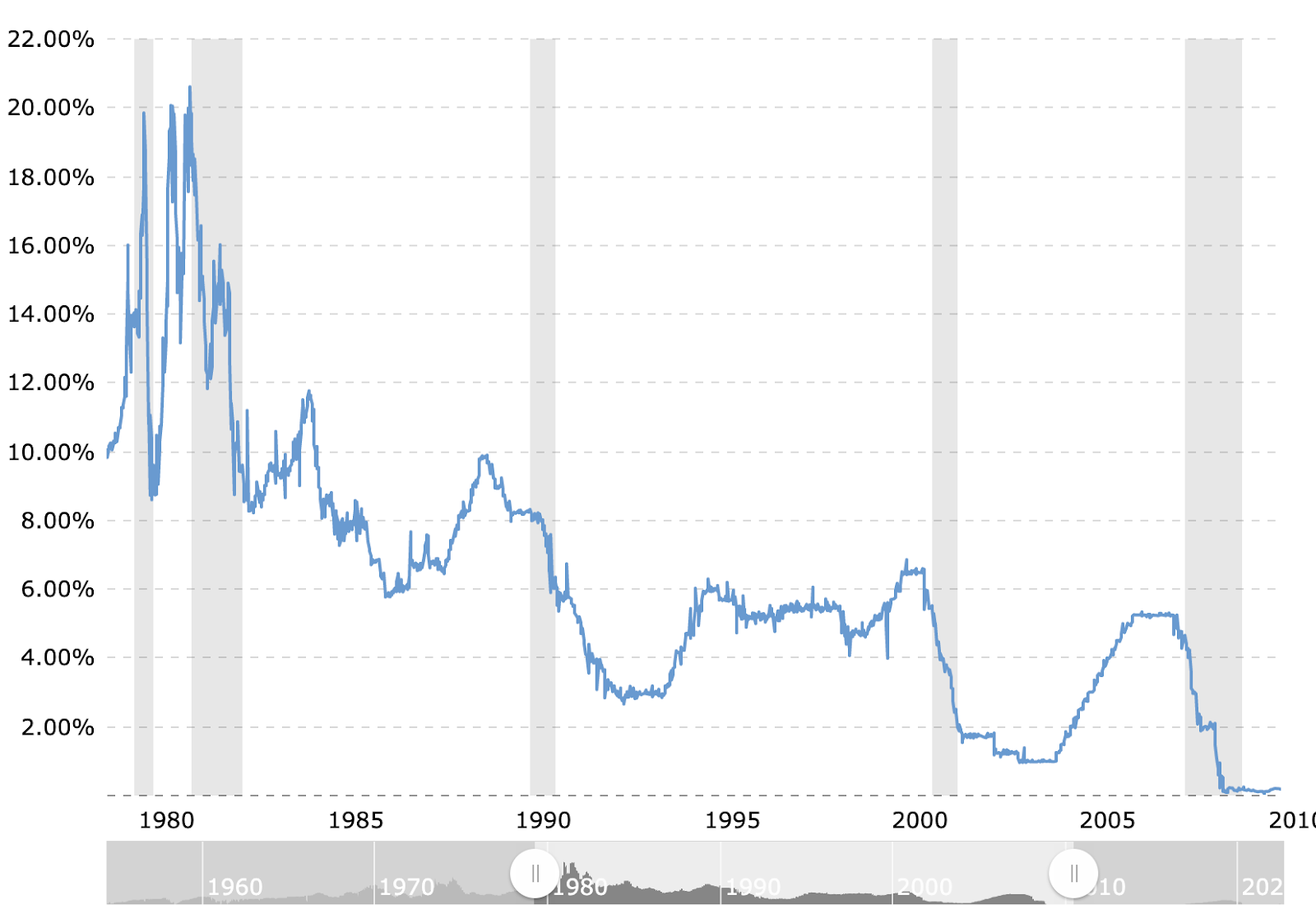

| 美联储利率(泡沫后) | 2000 年 1-10 月开始,利率保持 6% 以上 10 月份开始利率下降,2003 年 6 月降低至 1% | 目前市场观点预计 22 年底加息至 3.5% 以上 之后等美联储转向 | 问题:3.5% 以后美联储是否会继续加息何时美联储开始转向? 以 2000 年刻舟求剑,高利息大约保持了 10 个月,之后开始转向。那么刻舟求剑的话,2023 年上半年也许会是 3.5% 或以上的” 高 “利息年份。 原因:理解美联储是一个行动迟缓的大船,掉头没那么简单。 |

| 后市变化 | |||

| Bottom/ Top | 2000 年 2 月 8083 点 - 2002 年 9 月 1892 点,共降低 76%。 Nasdaq 在美联储利率转向 (2000 年 10 月)之后继续跌,可见利率对于 Nasdaq 的影响只是因素之一,核心还是之前过高的估值所带来的的价格重估。 | 2022 年 6 月区块链总市值为 0.9 t,与 ATH 相比降低 69% | 加密市场金融属性导致受到美联储利率政策影响更大,所以加密市场的底/转向也许和美联储转向的时间更加接近(甚至提前)。 |

| Bottom 时间 | 2.5 年 | 2021 年 11 月至今为 0.6 年 | 以 nasdaq 恢复时间来预测,对 2022 年下半年及 2023 上半年不抱乐观态度 |

| ATH 时间 | 2017 年 9 月重回 ATH,共 17 年 | 因金融属性,预计恢复时间更快,but wen? | ATH 一定会来,而且会来的更猛烈! |

主要参考

- Wiki: https://en.wikipedia.org/wiki/Dot-com_bubble

- Business insider: https://www.businessinsider.com/heres-why-the-dot-com-bubble-began-and-why-it-popped-2010-12

- Nasdaq index: https://www.macrotrends.net/1320/nasdaq-historical-chart

- 1 年期国债利率: https://www.macrotrends.net/2492/1-year-treasury-rate-yield-chart

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。