去中心化金融(DeFi)已死?总锁仓量(TVL)下降,收益蒸发,稳定币脱钩风险,协议被黑,UST 雪上加霜,以及糟糕的宏观市场前景。 以下我将从 DeFi 投资人视角发表个人观点。

作者:Ξ huf 丨经作者授权发布

翻译:Roger Zhu,Joejoe,jianan,石志远;996fubao.eth,Web3Caff 联合翻译出品

先看图表 1,我们发现总锁仓量(TVL)从 1 月份的 2400 多亿美元降至现在约 1100 亿美金(降幅达 55%)。

与此同时,也有资金在流向 USDC 和 DAI 以规避风险,供给侧的收益率已经降低到不足 2%,换言之,收益不是以某种流动性挖矿的空气币发放了。

即使我们提高风险承受力,例如在 UNISWAP v3 上,为 ETH/USDC 配对提供流动性(当流动性提供者,简称 LP),预期能获得大约 12% 的收益率,但随之而来的真正风险是从高风险资产与稳定币配对里抽取收益时承受的无常损失(IL)。

尽管 LUNA/UST 配对失败是由于算法稳定币本身储备金低,无以维系,还有许多其它的 DeFi 事故也让投资人的本金一夜归零。

下半部分:2022 年 4 月,月度损失前十名项目和损失额。)

我是否还相信运用风险调整策略后会有稳定的获利机会?简而言之,有机会 - 但你需要更加聪明点的做法。

首先,DeFi 获利的可持续性如何? DeFi 收益基于两个主要因素:1. 对杠杆的需求(利润);2. 链上活动产生的交易费用(交易总额)。下面我们分别看看两者的趋势。

散户对杠杆的需求具有周期性,并且与价格走势高度相关。在市场行情更加看涨的情况下,散户寻求加大杠杆来承担高风险,追求高收益。在这次剧烈的市场下行过程中,许多账户的资产已被清算。

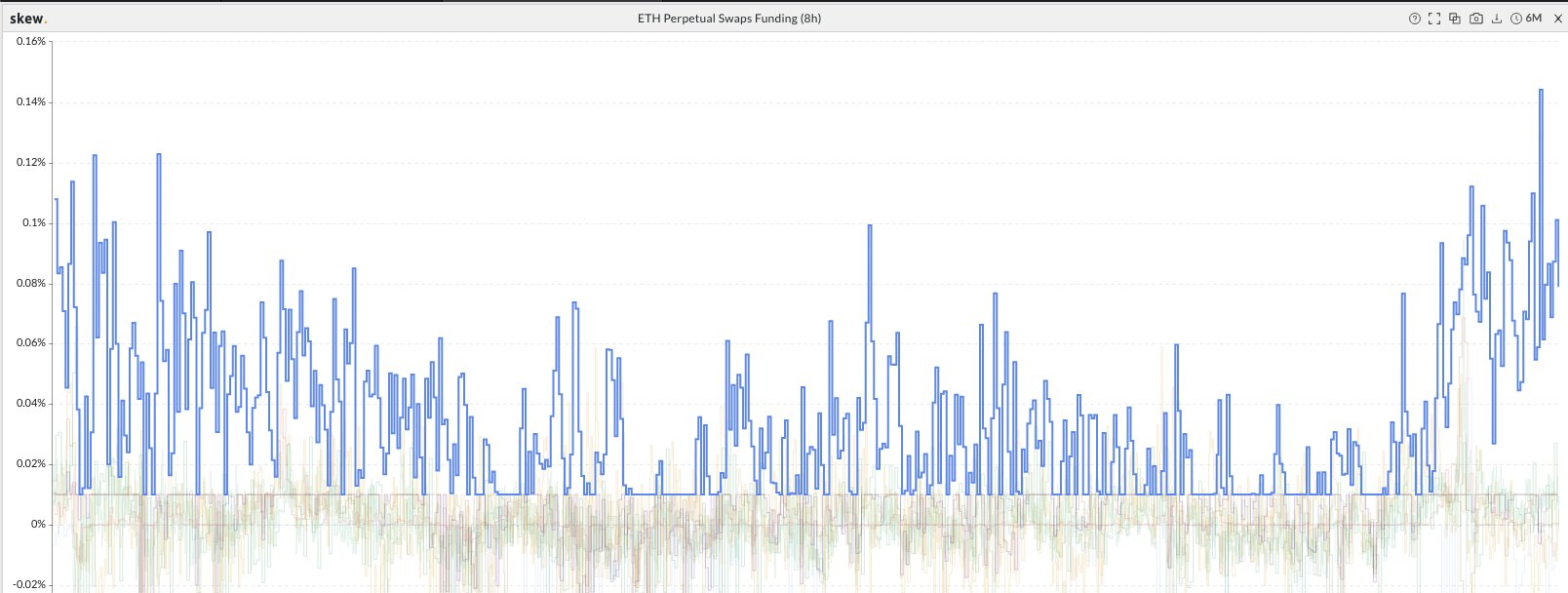

然而,永续合约 (perps) 的高融资率,能更好反映了散户对杠杆的高需求。在分析了历史融资率后,我们发现散户在对资产做多和放空两方面仍有很大的杠杆需求。

同时,精明的投资者仍有着稳定的杠杆需求,他们希望通过杠杆来执行市场中立策略。例如,一笔常见的对冲基金交易会通过借贷来买入以太币,卖出期货 (价格高于现货),并通过持有以太币的敞口到期来获利。

这种价差被称为 “基差”,而像这样向上倾斜的期货曲线被称为 “期货升水”。它反映了机构投资者对接触加密生态有广泛的兴趣。期货升水最近一直持续,但随时可能消失。

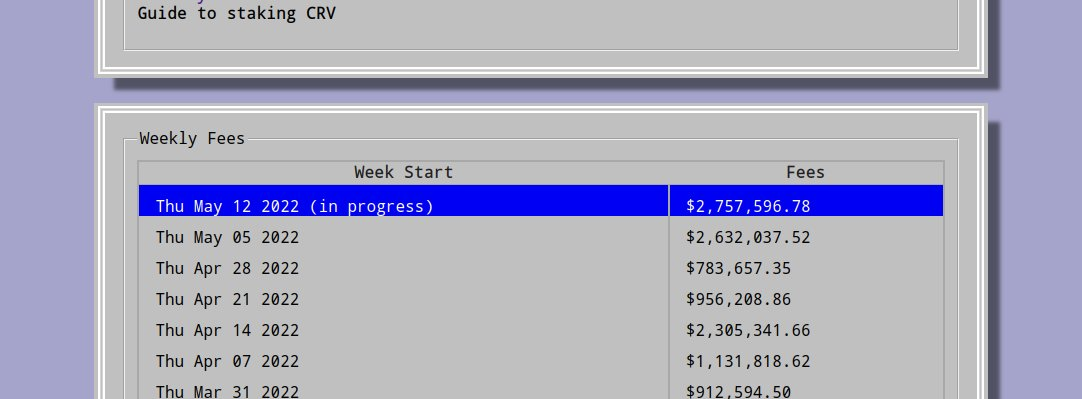

撇开杠杆需求不谈,对 DeFi 投资者来说,更令人鼓舞的是来自 DeFi 协议产生的交易费用。以下是在最近的市场波动中,Curve Finance 每周产生的费用。

这些历史新高的费用再次证实了我们的观点,即我们希望长期持有像 $CRV、$CVX 这样的高收益的资产,在它们估值低的时候进行定投。

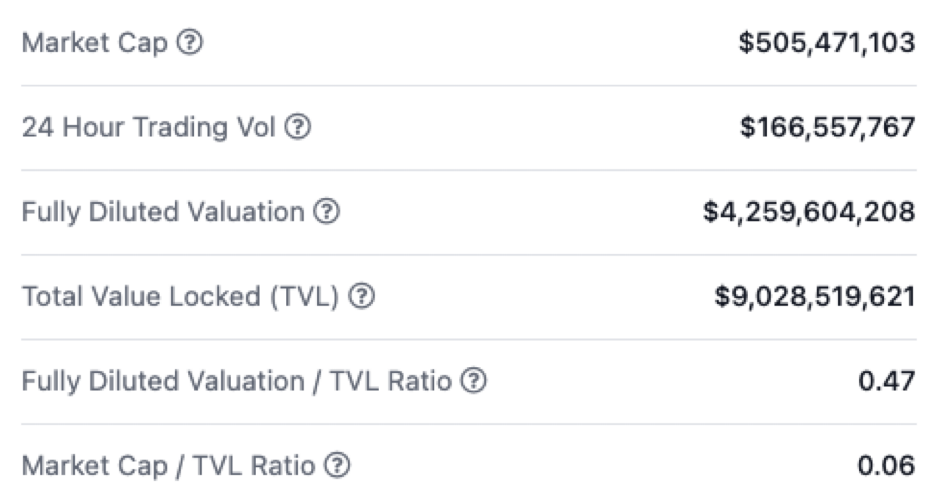

例如,Curve Finance ($CRV) 是稳定币交易中的自动化做市商(AMM)龙头,当前交易市值与 TVL 比率为 0.06。

如果要进行流动性挖矿,你将需要基于市场的供需前景来动态调整你的稳定币和蓝筹币挖矿配置策略。在我看来,Curve 这样的平台可以提供反周期机会,但是记得止盈,而且不要长期锁仓。

当收益饱和时,你将希望尝试一些创新的低风险策略。我们成功尝试了一种叫做 “倾斜挖矿”(Skew Farming)的策略。

这是我们与头部风投青睐的 DeFi 协议 @TracerDAO 合作搭建的一种市场中立收益策略。从本质上讲,是一种在不同平台上对同一资产共同进行多头和空头交易的套利策略。

通过定制化开发,我们可以用编程生成交易信号并对接交易应用接口,轻易将其拓展为一种系统化策略。同时,我们也在探索其它创新的交易策略,包括正在与负有盛名的 @indexcoop 研究一种融资套利策略。

翻译注解:

左侧文字部分:“为什么” 需要市场中立收益代币($MNYe)?

DeFi 投资者一直都在追求高收益,如今在 DeFi 有很多地方能通过协议激励和短期的挖矿机会获得稳定币收益。这就让投资者不停的换地方挖矿来追求新的收益。$MNYe 通过自动化的基差交易或者买现卖期交易策略来创造出可持续的,以 USDC 为面值的收益。市场中立收益不依赖于代币激励或者释放,并且没有净资产价格敞口。

右侧图片部分上方四个项目:提供者,代币,基准年化利率,贷款抵押保险

最后,我们要多多接触那些在现实世界中有实际应用的 DeFi 协议。

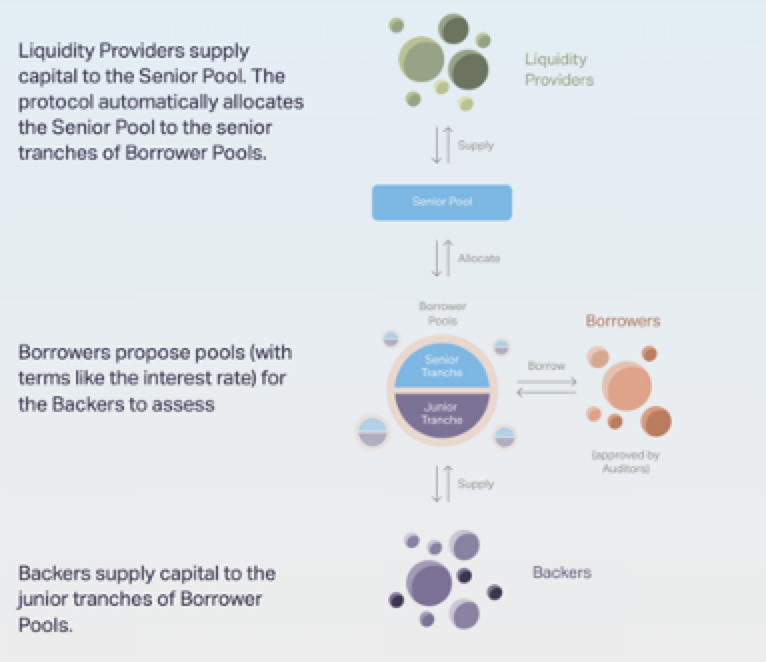

@goldfinch_fi 允许现实世界的借方以本国的法币进行借款。在后端,像我这样的流动性提供者贷出一笔加密货币贷款,可以从优质的借方获取 12-14% 的年化利率。如果发生违约,这笔借贷将被吸收到风险更高的初级层。

翻译注解:

左侧文字部分

第一段:流动性提供者向高级池提供资金;协议会自动将这部分资金划归到贷款池的高级层。

第二段:支持方审核借方提议的贷款池(根据利率等条款)。

第三段:支持方向贷款池的初级层提供资金。中间图片部分

从上至下:流动性提供者,提供,高级池,配置,贷款池(高级层,初级层),提供,支持方

最右侧图片部分

从上至下:借方,借出,(审计同意)

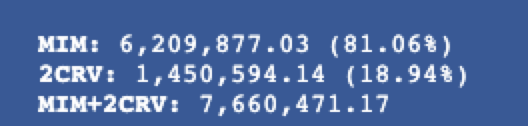

你也可以用 Tron,USDD 和 USN 进行短期的借贷交易,只要你身边有笔记本电脑并且能一直监控着借贷池的失衡情况。另外一个例子,在 Arbitrum 上的 MIM2CRV 使用 Beefy 协议,目前给到的年化利率是 23.60%,下图是它的 curve 流动性池

但是你一旦把出入金和交易费用考虑进去的话,就会发现即使在 L2 上资本流转的效率也是真的很低。说实话, 我觉得大多数人都不会为了仅仅几百/几千美元的利润去存入几百万美元的本金。

总而言之,你最好抓紧时间自学这些知识,了解未来的走势。如果你会一点编程,打造一些系统性的策略,然后学会如何把它们集成到一个内存池浏览器里作为主要策略使用。

一般而言, 就像以前一样 — 别人贪婪,我恐惧(做空),别人恐惧,我贪婪(看多)。希望大家及时止盈,畅享夏日。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。本文内容仅用于信息分享,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。