截至 2025 年 1 月,Web3 游戏生态可分为三大垂直领域:基础设施、游戏与生态系统。

作者:Joey @IOSG

原用标题:IOSG Weekly Brief|加密游戏从泡沫到自增长真实玩家之路解析 #262

封面:Photo by Javier Martínez on Unsplash

本文仅供学习交流使用,不构成任何投资建议。转载请注明出处,并与 IOSG 团队联系获取授权及转载须知。文章中提及的所有项目并非推荐或投资建议。

方法论

本次研究包含两大重点:

- 分析游戏细分赛道其内部结构;

- 构建当前市场主流项目的全景图谱。

为此,我们筛选了市值超 5000 万美元的头部项目,并纳入尚未发 Token 但在社区中拥有较高知名度和关注度的大型游戏。如果某些项目涉及多个领域,则归类到最相关的垂直赛道。

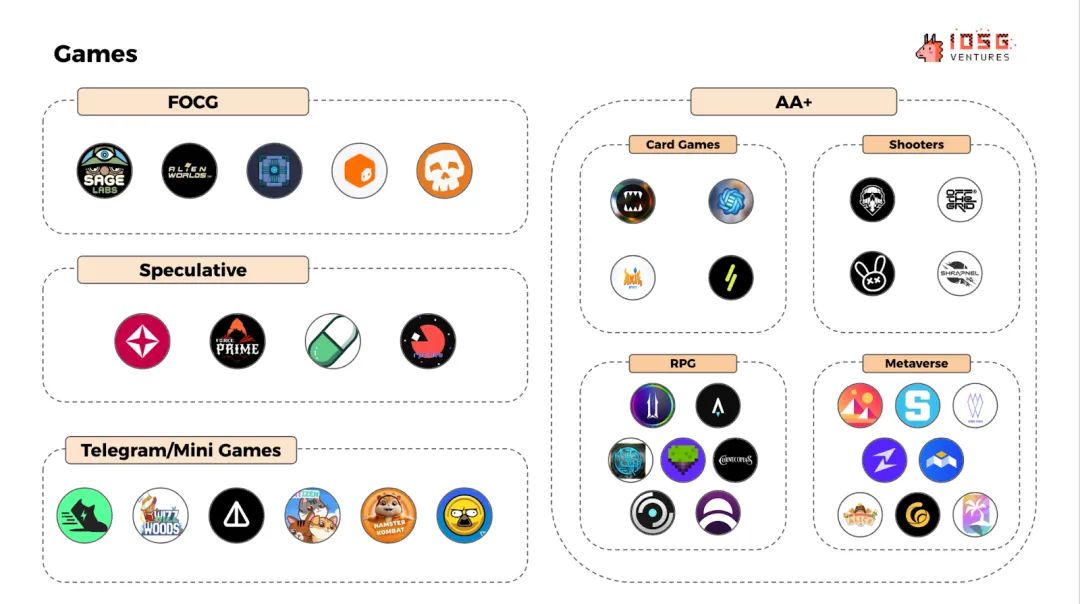

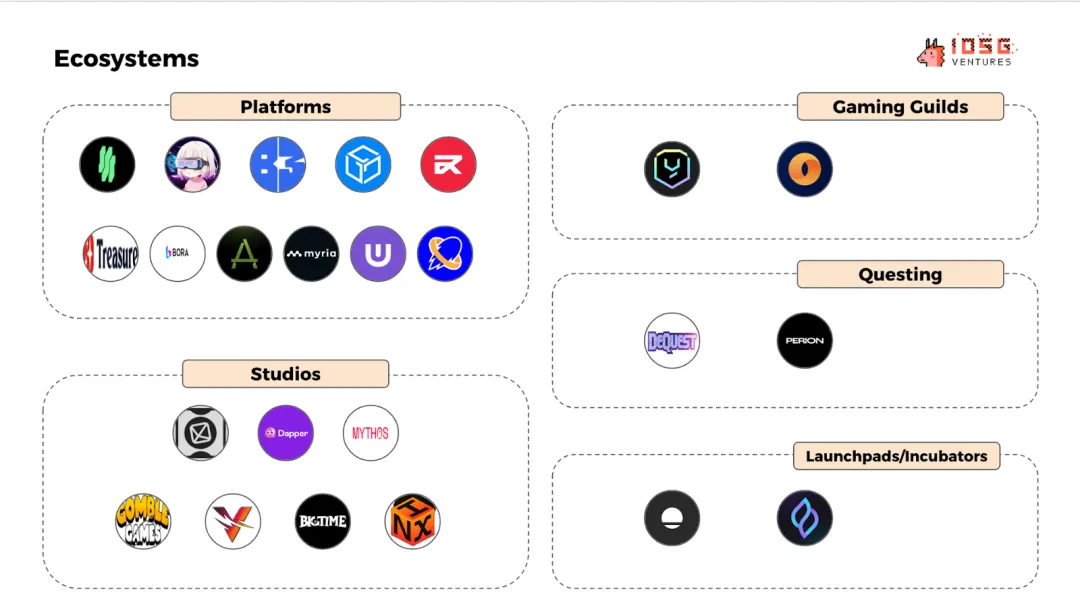

游戏生态图谱

截至 2025 年 1 月,Web3 游戏生态可分为三大垂直领域:基础设施、游戏与生态系统。

基础设施

基础设施涵盖 Web3 游戏的技术底层,包括开发框架、游戏引擎、AI 工具、数据管理系统和 DePIN(去中心化物理基础设施网络)。

为了避免过度分层,本分类标准较为宽泛。例如,“数据” 类既包含数据分析平台,也包括游戏内数据确权协议(如 IP 协议)。

游戏

包含所有可玩的 Web3 游戏类型,并按照不同玩法类别进一步细分。其中,“AA+级游戏” 代表更高品质的垂直赛道。

生态系统

生态系统项目旨在构建网络效应,涵盖平台、工作室、游戏公会、任务系统和孵化器/启动平台。平台主要指提供游戏分发渠道的聚合入口。

具体项目名称请参见文末附录。

市场全景

Web3 游戏整体趋势

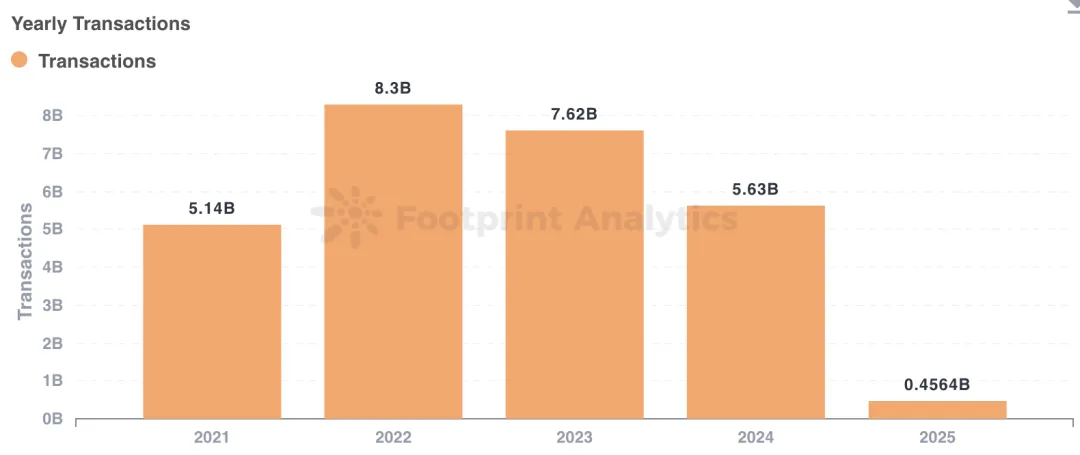

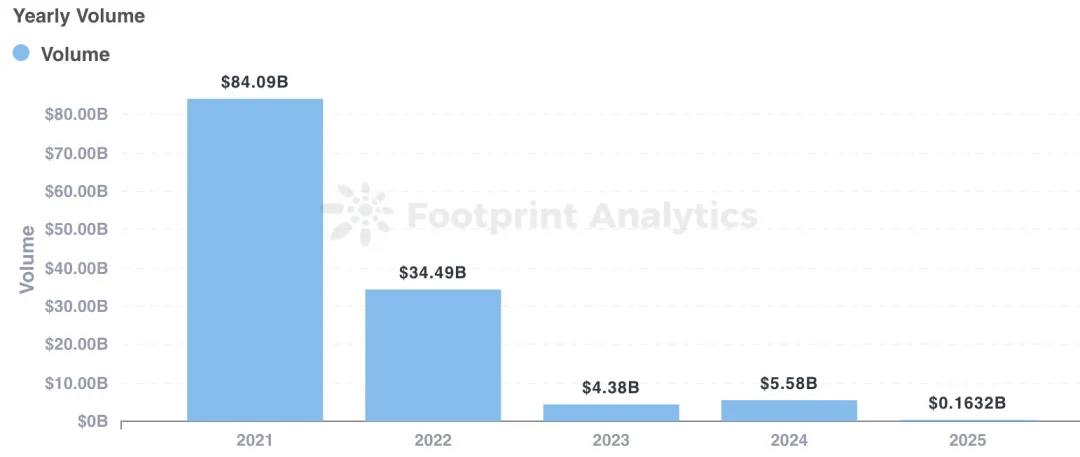

年交易量

虽然交易量仍保持高位,但较 2022 年峰值有所下降。

年资金规模

从 2021 年的 840 亿美元骤降至 2024 年的 55.8 亿美元。

- 2021-2022 年:投机情绪推动资金涌入,NFT 资产、GameFi 代币和 “边玩边赚” 模式主导市场,但缺乏可持续的用户粘性。

- 2024-2025 年:投机资金减少,实际玩家参与度上升,表明行业向真实游戏需求转型。

每日活跃玩家数量

用户基数持续增长,游戏采用率持续提升。

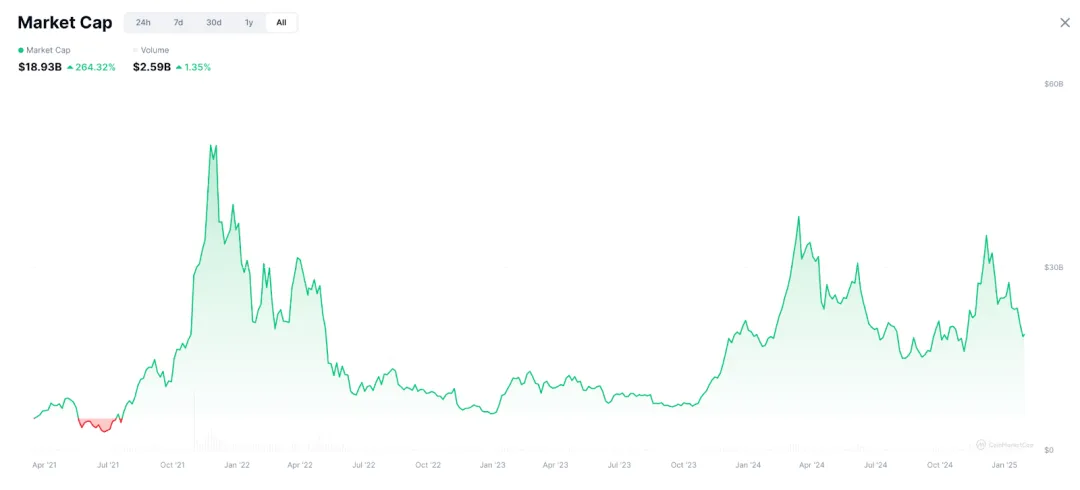

Web3 游戏市值(CoinMarketCap 数据)

剔除 2021 年末异常峰值后,当前市值与早期相比差异较小,反映行业健康度的改善:

- 早期(2021-2022 年):高投机性,用户少但 NFT 和 Token 炒作推高市值。

- 现阶段(2024-2025 年):投机退潮,真实玩家主导市场。

游戏类型趋势

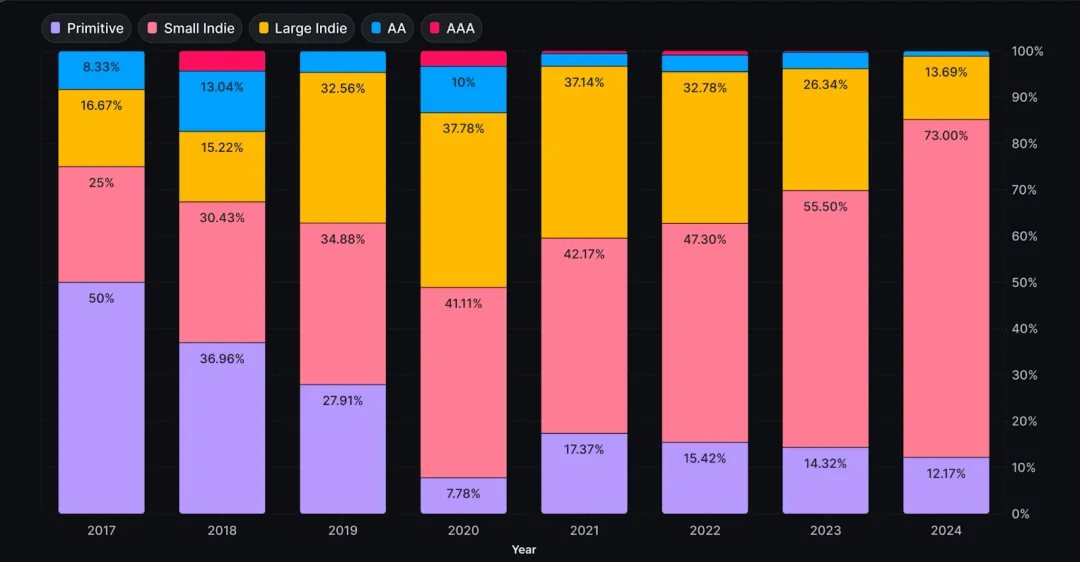

开发者结构

独立开发者占比上升,主要原因是风投减少与开发工具的成熟。随着工具的完善,预计未来的游戏数量将出现爆发式增长。

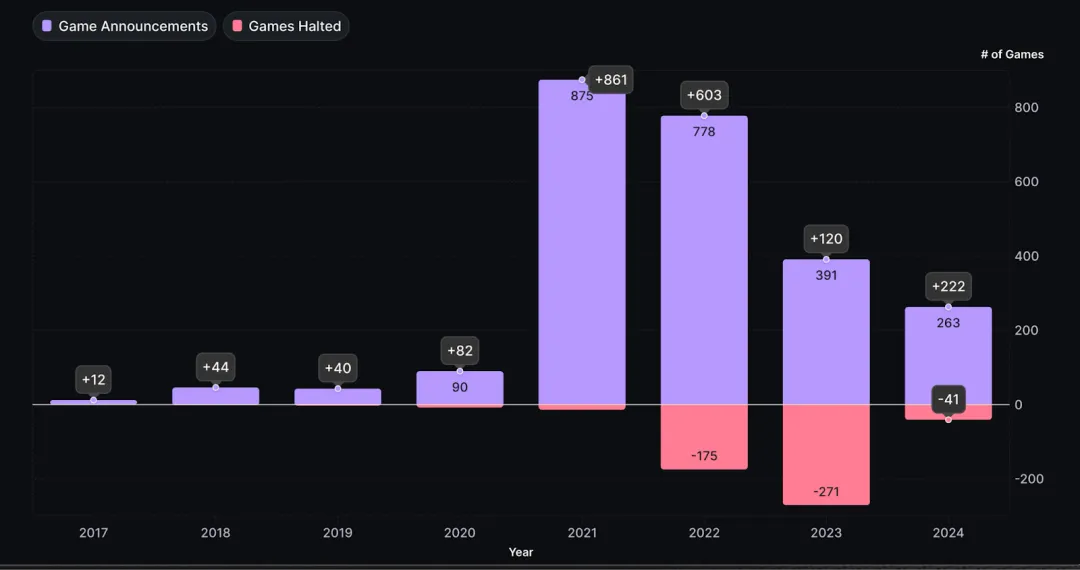

项目存活率

随着 2023 年熊市结束,工作室和发行商对 Web3 游戏的兴趣回升,新作数量大幅增加。

Web3 生态链动态

头部链表现

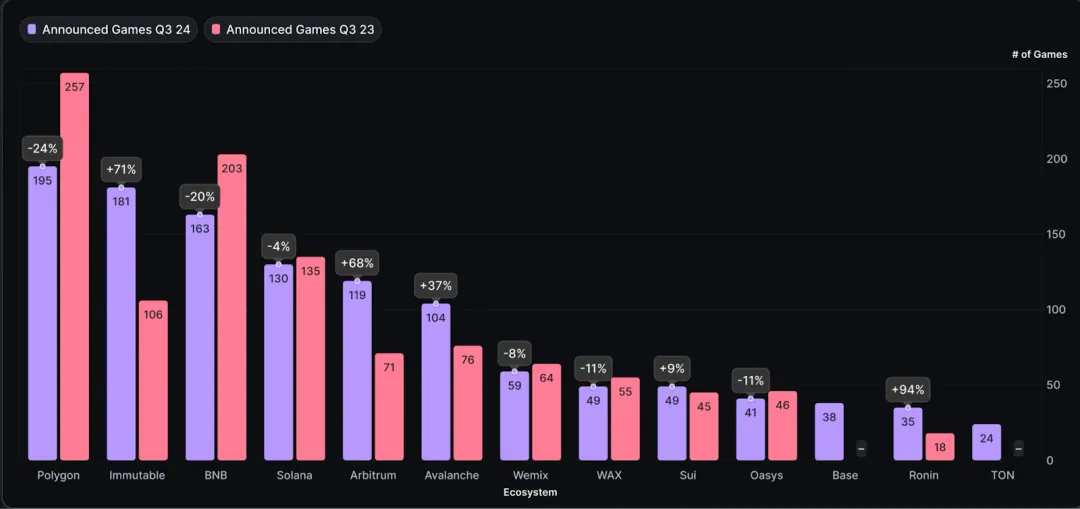

Immutable 和 Arbitrum 生态在过去 12 个月增长最快:

- Immutable:新增 181 款游戏(同比 +71%),其中 33% 的项目从 Polygon 迁移而来。

- Arbitrum:借助 Orbit 框架新增 119 款游戏(同比 +68%),其中 23 个为 Web3 游戏专用链。

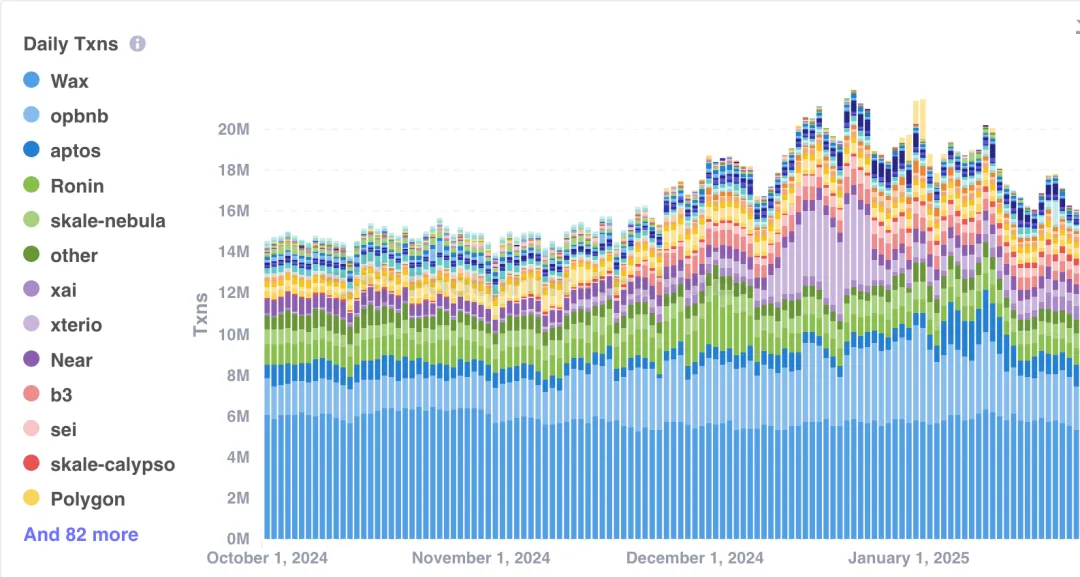

用户分布

在用户基数方面,WAX 和 BNB 链仍占据主要地位。

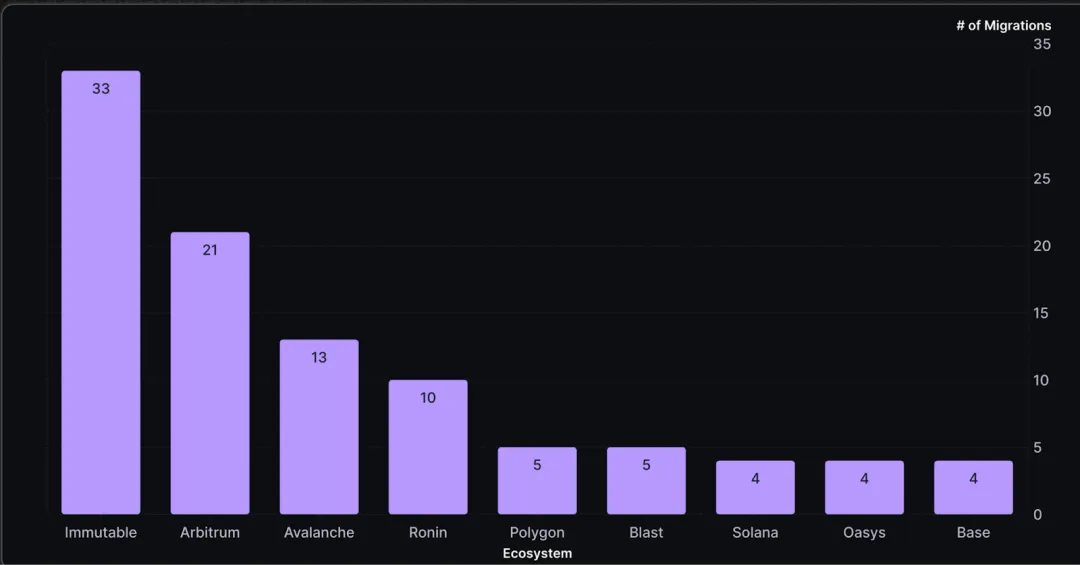

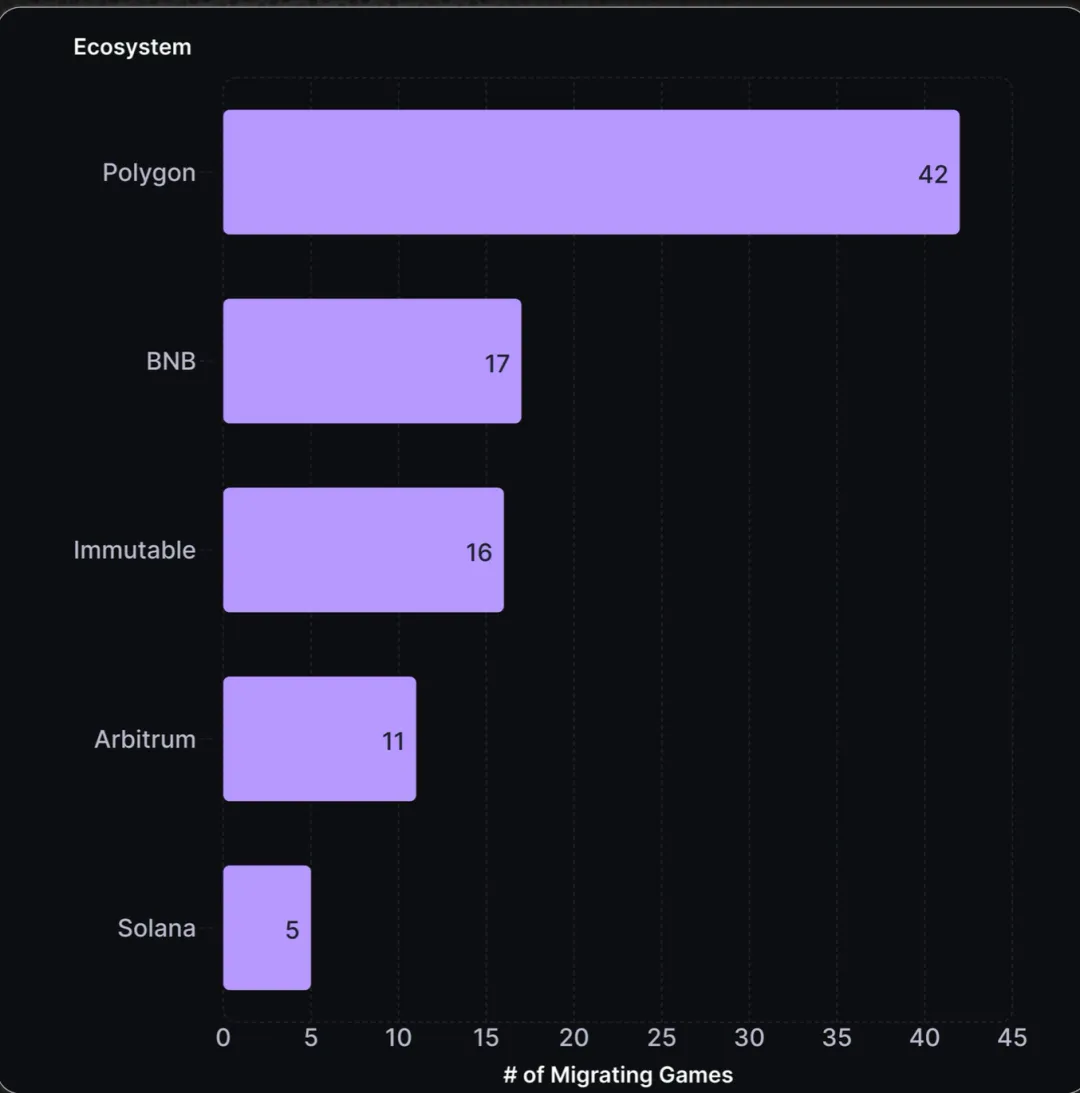

迁移趋势

Polygon 成为迁出项目最多的链,表明生态竞争激烈,稳定性仍需提升。

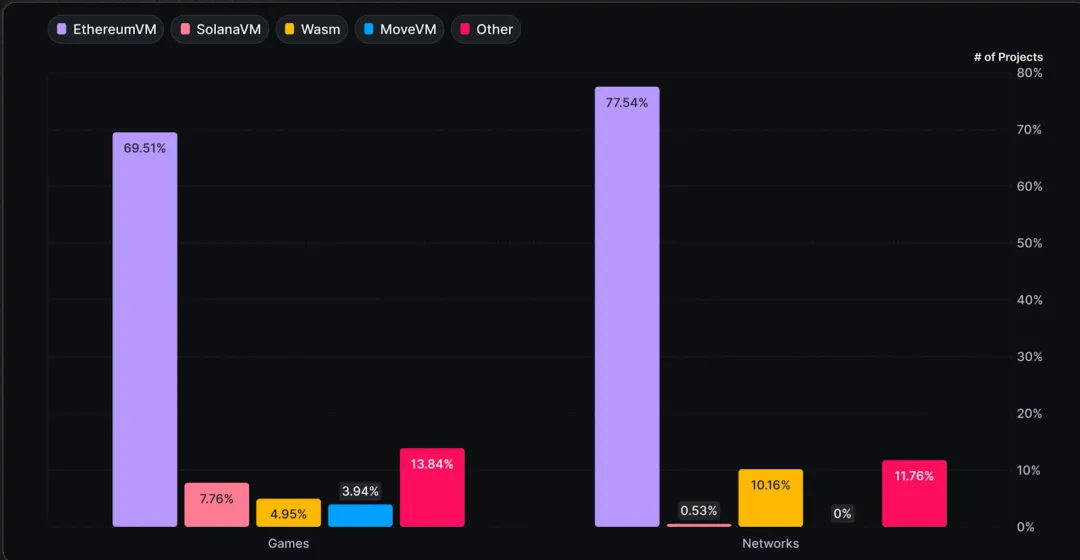

智能合约开发环境

EVM 主导地位

81% 的新游戏链仍基于以太坊虚拟机(EVM),主要原因在于:

- 非 EVM 链的开发工具尚不成熟;

- 迁移成本较高。

开发者选择

项目方积极寻求更优的开发环境,这迫使生态不断创新以保持竞争力。

结论

Web3 游戏正从投机驱动转向以真实用户和可持续开发为核心。尽管交易规模下降,但日活用户的增长表明行业正在成熟。

- 基础设施层:

工具的完善吸引了更多独立开发者,DePIN 和 AI 技术进一步强化了技术底座。 - 生态竞争:

Immutable 和 Arbitrum 成为主要迁移目的地,而 EVM 链仍主导市场。 - 未来挑战在于生态稳定性、项目留存率以及高品质游戏的开发。下一阶段将聚焦:

- 创新;

- 链上深度集成;

- 用户体验优化。

去中心化游戏将进入全新的发展阶段。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。