本文将从瑞典的基本税收制度、加密货币税收制度、瑞典加密资产税收制度总结与展望三个方面分析瑞典的加密货币政策,并对其未来发展趋势进行展望。

作者:TaxDAO

1. 引言

瑞典王国(瑞典语:Konungariket Sverige),通称瑞典(Sverige),是一个位于斯堪的纳维亚半岛的北欧国家,北欧最大的经济体之一,2023 年 GDP 达到 5931.2 亿美元,人均 GDP 高达 56,291 美元,显示了其较高的生活水平和经济潜力。近年来,瑞典虽然面临高税收和政府高额赤字的挑战,依然维持着强大的社会福利体系,为国民提供了从摇篮到坟墓的全面保障。此外,瑞典的创业环境十分友好,政府对教育和科技创新的重视,促进了科研创新和「独角兽企业」的蓬勃发展,加密货币在瑞典也因较为宽松的环境得以快速发展,交易量逐渐增多。瑞典的加密货币政策不仅影响着其国内金融市场的稳定和发展,也对国际投资者和企业具有重要意义,本文将从瑞典的基本税收制度、加密货币税收制度、瑞典加密资产税收制度总结与展望三个方面分析瑞典的加密货币政策,并对其未来发展趋势进行展望。

2. 瑞典基本税收制度概述

2.1 瑞典税收体系

瑞典实行中央和地方两级课税制度,税务机关由国家税务总局和地区税务局组成,国家税务总局负责发布税收法规、税收法规的行政解释、税务建议以及管理地区税务局的税收政策。地区税务局负责中央及地方各税的具体征收工作,在国家税务总局下属的 10 个区域性征税机构中,斯德哥尔摩、马尔默、哥德堡 3 个区域性征税机构设有大企业税收征收管理办公室。各级税务部门执行税法并向法律负责,具有完全的独立性,政府、议会都不能干预税务机关的工作。瑞典所有的税法都由议会通过颁发,议会设有税收委员会,专门负责税收事项。瑞典的税收体系以所得税为主体,同时增值税(MOMS)也是重要的税收来源。主要税种包括个人所得税、公司所得税、增值税、消费税、社会保障税、土地和财产税、遗产和赠与税等。

2.2 所得税

瑞典所得税分为公司所得税和个人所得税。

瑞典公司所得税的纳税主体为瑞典居民企业,适用 21.4% 的固定税率。在瑞典,公司被分类为居民企业和非居民企业,瑞典采用登记注册地标准,即以企业是否在本国各级政府登记注册为依据,确定该企业是否为本国居民企业,依据这一标准,凡依本国法律在本国登记注册的企业,不论其总机构、管理和控制中心是否设在本国,也不论其投资者是本国人还是外国人,均可认定其为本国居民。如果没有注册,公司仍可被视为具有居民性质,前提是其实际管理机构位于瑞典境内,或者该公司由于居住地、管理地或其他类似理由而需要在瑞典交税,则由于税收协定目的将其视为具有居民性质。在享受瑞典政府特殊支持的区域,企业为雇员缴纳社会保障税额的 10% 可以在企业所得税前进行加计扣除。此外,公司每年可以对不超过税前利润的 25% 的部分提取「税收分配准备金」。该准备金可用于弥补以后年度的亏损,在提取当年无需纳税,若在提取后的六年内仍没有弥补亏损,则该部分需计入应纳税所得额并缴纳税款。

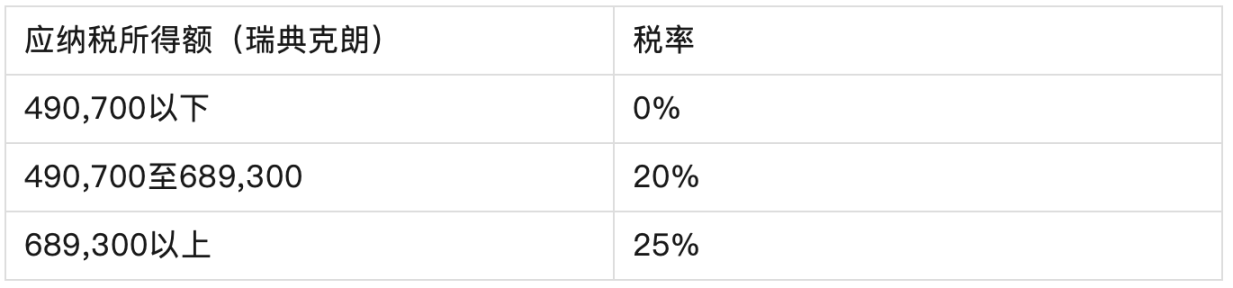

瑞典个人所得税的纳税主体为居民纳税人,居民纳税人指在瑞典有住所或习惯性居住的自然人,就其全球所得在瑞典缴纳个人所得税,应税收入分为雇佣收入、营业收入和投资收入。在瑞典既无住所又非习惯性居住的自然人为非居民纳税人,仅就其来源于瑞典的收入在瑞典缴纳个人所得税。针对雇佣收入和营业收入,纳税人可以减去个人扣除额后计算缴纳市政所得税及国家所得税,如果纳税人在本纳税年度收到了与前两年或后两年(包括本年度)相关的收入(雇佣收入和特定情况下的营业收入),且该收入至少达到 5 万瑞典克朗,则该收入需要进行收入跨期调整。具体累进税率如下表:

投资收入是指处置收入减去取得资产成本后的收入,此项税收称为资本利得税,根据资本利得不同的实现形式,计算所得方式也不同。除赠与和死亡外,资产销售、置换和转移应按投资收入缴纳税金。投资收入的固定税率是 30%,地方政府不对投资收入征税。

2.3 增值税

瑞典增值税被称为 MOMS,税纳税义务人为在瑞典实行任何经济活动的单位和个人,这个定义排除了雇佣合同或其他法律形式下受雇的个人,完成增值税纳税登记的法律实体从瑞典境外采购特定服务时也被认为是增值税纳税义务人。经济活动是指生产者、交易者或服务提供者进行的包括采矿、农业或其他类似职业的活动。自 2017 年 1 月 1 日起,小型企业当前纳税年度及之前两个财政年度销售额均不超过 3 万瑞典克朗的免除增值税,但小型企业也可选择注册成增值税纳税人。普惠性质的非营利组织和经注册的宗教团体被视为非税收居民从而免除增值税。该特定条款同样适用于合伙企业和贸易公司。增值税应税行为包括:(1)除瑞典法律明确规定免税的应税货物或服务外的所有销售货物和提供劳务行为;(2)进口行为和欧盟内采购行为。瑞典的标准增值税率为 25%,与欧盟增值税指令一致,某些特定商品和服务可能适用较低的优惠税率,如 12%(餐厅和餐厅服务;食品;艺术家或艺术家财产对自有艺术作品的销售;进口艺术品、收藏品和古董等)和 6%(书、报纸、杂志等;客运业务;马戏团、电影院或剧院演奏或表演的入场费;动物园入场费等)。

3. 瑞典的加密货币税收制度

在瑞典,投资者可以直接通过 Safello、btcx 和 Trijo 等网站购买比特币和其他加密货币,也可以通过 Avanza 和 Nordnet 等网上银行购买,btcx 平台背后的 Goobit 公司拥有大约 20 万瑞典客户。对于加密货币此类新兴科技行业,瑞典的税收制度展现出了先进性和友好的态度,提供了一个透明、可预测的税收环境,有助于企业实现长期增长,维护其商业声誉,并在投资者中建立信任。

瑞典税务局(Skatteverket)作为国家税收的主导者,不仅负责税收的征收和管理,而且通过执行税收法规,保护社会免受税收滥用的侵害。在加密货币领域,瑞典税务局已经明确了其税收立场,将来自加密货币的收入归类为资本利得,是所得税下的一个子目,适用 30% 的税率,这一清晰的税收指导为加密货币企业和个人投资者提供了遵守税法的明确路径。例如,当一位瑞典居民出售其持有的加密货币并实现利润时,这笔利润将作为资本利得被征税,无论是通过交易市场出售,还是通过挖矿活动获得的加密货币,或是以加密货币形式收到的货物或服务支付,所有这些收入都必须在年度税务申报中被详细记录。税务申报要求纳税人提供每笔交易的详细信息,包括购买和销售日期、实现的利润或亏损,并且必须按照交易日期的汇率转换为瑞典克朗(SEK)。

为了确保税收申报的准确性,纳税人需要密切关注汇率的变动,因为即使是小额交易,也可能由于汇率波动而产生显著的税务影响。此外,如果纳税人在加密货币交易中遭受损失,这些损失可以用于抵消其他资本利得,从而降低应纳税的基数,但是,这一过程需要遵守特定的规则和限制,纳税人应咨询专业税务顾问以确保合规。

在特殊情况下,如加密货币挖矿或参与权益质押和去中心化金融(DeFi)活动所产生的收入,也可能被视为个人业务收入,并根据个人的总收入适用不同的税率。此外,虽然大多数加密货币交易都应纳税,但在某些特定情况下,特定的加密货币活动可能符合税收豁免或排除的条件。

近年来,瑞典税务局(Skatteverket)通过与欧盟税务机构和国际组织的紧密合作,提升了税收标准,确保了税收政策的公平性和透明度。作为 OECD 成员国,瑞典积极遵循 OECD 的税收规则,并在加密货币税收领域引入了新措施,如采纳加密资产报告框架(CARF),要求加密企业自动报告涉税信息并与国际共享数据。2022 年,欧洲委员会提出的 DAC 新修正案与 CARF 目标一致,为欧盟内所有加密资产服务提供商引入了新规则,与 MiCA 法规和反洗钱指令相一致,提高了税收逃逸和欺诈行为的检测能力。此外,今年 4 月,瑞典税务局对 21 家加密货币挖矿公司进行调查,发现 18 家提供误导性信息以逃避税收,要求其支付超过 9.9 亿瑞典克朗的税款,可看出瑞典正严格执行加密货币相关税收法规。

4. 瑞典加密资产税收制度总结与展望

瑞典处于全球金融创新的前沿,正在积极塑造一个对加密货币既开放又规范的市场环境,预计将继续加强这一领域的监督力度。瑞典可能会加强与欧盟其他国家和国际组织的合作,通过共享信息和最佳实践来提升全球对加密货币税收的合规性。在将来,瑞典政府可能会探索创新的激励措施,包括为那些积极报告加密货币交易的企业提供税收减免,或者为投资于加密货币相关技术研究和开发的公司提供财政补贴,促进税收合规,还能推动加密货币技术的发展和应用。瑞典可能会考虑为采用区块链技术提高透明度和效率的企业提供税收抵免,或者为开发加密货币安全存储解决方案的初创公司提供研发资助。这些政策将有助于培育一个创新友好的商业环境,同时确保税收法规得到重视和执行。

参考文献

[1].BlockBeats. 瑞典要求加密货币矿企支付约 9000 万美元的未缴税款. BlockBeats. [2].Cho, S., Lee, K., Cheong, A., No, W. G., & Vasarhelyi, M. A. (2021). Chain of Values: Examining the economic Impacts of Blockchain on the Value-Added Tax System. Journal of Management Information Systems, 38(2), 288–313. [3].Wijaya, D. A., Liu, J. K., Suwarsono, D. A., & Zhang, P. (2017). A new Blockchain-Based Value-Added tax system. In Lecture notes in computer science (pp. 471–486). [4]. 张平, 王静敏. (2022). 行为财政视角下应用区块链技术提升税收遵从度的研究. 财政税收. [5]. 王拓, 刘晓星, (2021). 数字货币的源起、技术演进及未来趋势. 深圳社会科学,第 4 卷(第 5 期),26–29. [6]. 瑞典政府拟对加密货币市场加强监管.免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。