2026 年,金融系统将会迎来一场深刻的变革:现实世界资产(RWA)正加速在区块链上重建。美国国债、公司债券、大宗商品、私募信贷和房地产等传统金融工具,如今纷纷上链。R

原文:The Everything-On-Chain Era:A RWA Spectrum Report

作者:Birdeye

编译:Will 阿望,投融资律师,专注 Web3 & Digital Asset;独立研究员,专注代币化、RWA、支付、DeSci

2026 年,金融系统将会迎来一场深刻的变革:现实世界资产(RWA)正加速在区块链上重建。美国国债、公司债券、大宗商品、私募信贷和房地产等传统金融工具,如今纷纷上链。RWA 赋予了这些资产一系列革命性能力:部分所有权的链上锚定、全天候可转让性、可编程性以及可组合性。这些特性不仅传统金融基础设施难以企及,更是直击资本市场长期低效的痛点,让 RWA 成为区块链技术大规模应用的有力候选。

底层的逻辑在于:

- 区块链作为新的全球统一账本,新的金融基础设施;

- 在这个账本之上的代币化货币(Tokenized Money),将全球价值流转的效率、成本拉平;

- 由此串联起了一个全球性、全天候、多资产品类的支付、借贷、资本金融市场。

2024 年我们看到了众多资产的上链,2025 年我们看到这些传统金融资产与 DeFi 进行了诸多结合。2026 年,我们将看到:

- 资本已不满足于传统收益模型,而是更加主动地在传统收益模型的基础上,去捕获链上收益——链上资管的进一步发展;

- 同时,区块链让传统金融基建难以企及的特性,将进一步被放大,抵押借贷、保证金替代、RWA 衍生品等创新金融产品将不断涌现。

- RWA 资产将不限于美元及美债,同样具有共识和流动性的黄金市场,将会借助区块链的特性如虎添翼;

- 当然,监管会是重点,美国的加密创新豁免将会是一个突破口,尤其是在机构采用的角度。

由此,我们编译了 Birdeye, The Everything-On-Chain Era:A RWA Spectrum Report 一文,一方面为 2025 年的 RWA 市场做了总结,另一方面,也能够在上面的趋势下,隐射到 2026 年的发展趋势。

如果说稳定币为数字资产的大规模运作开辟了道路,那么 RWA 则将这一逻辑拓展至金融市场的核心。从最初的小规模试点,RWA 如今已迅速崛起为一场结构性变革。这一转变得益于投资者对收益的渴望、机构的积极布局以及日益成熟的 DeFi 基础设施。我们正站在 “万物皆链” 时代的入口,RWA 有望成为开启下一个金融时代的基石。

要点总结

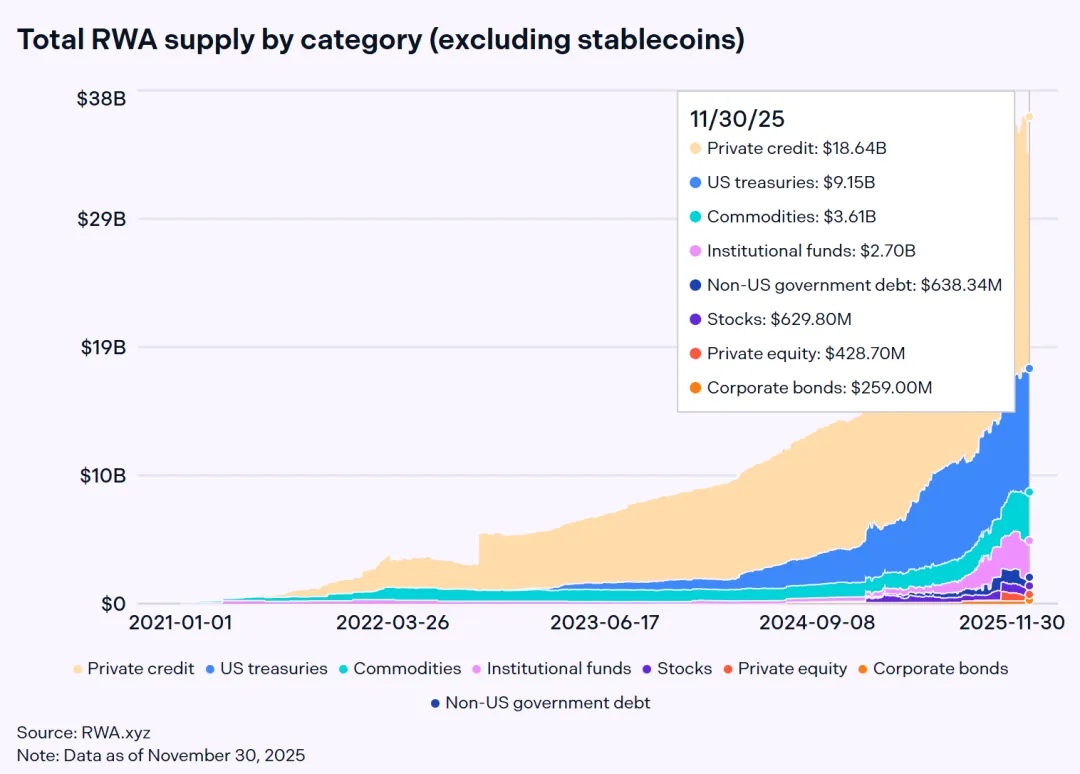

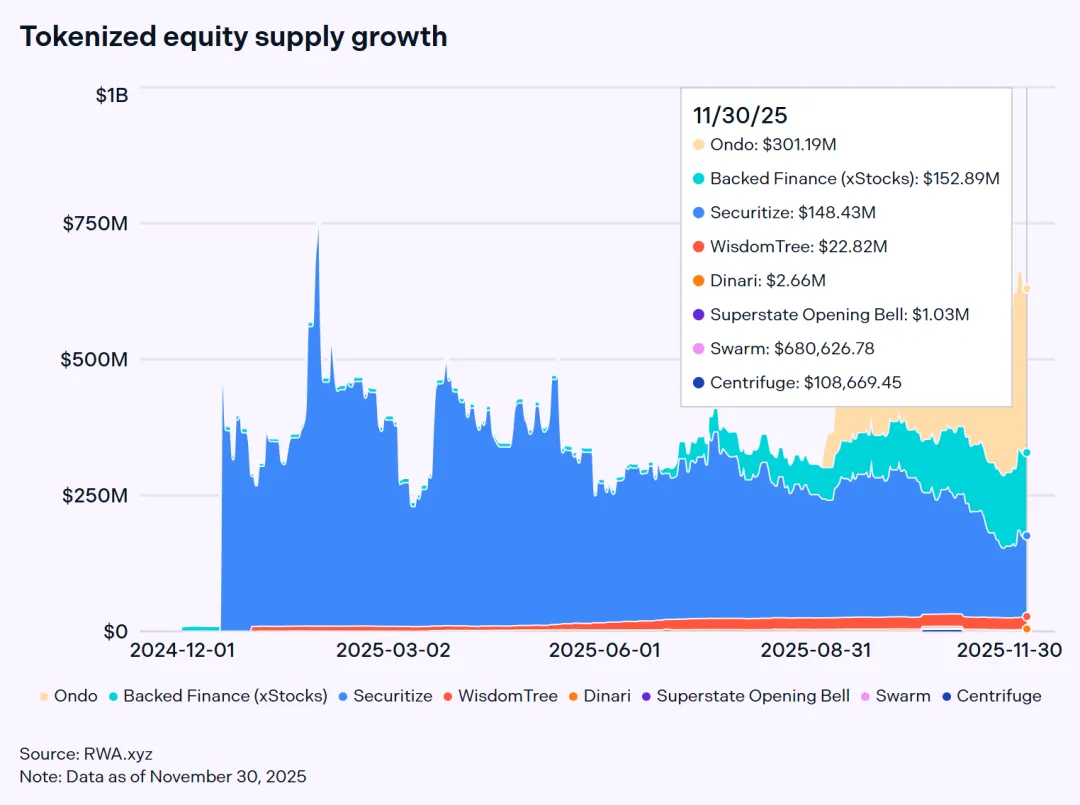

- 除稳定币外,代币化现实世界资产(RWA)市场供应量超过 360 亿美元,比 2024 年增长 1.6 倍,比 2019 年增长 1000 倍。固定收益产品占据主导地位,而代币化股票同比增长 106 倍。

- 由贝莱德和 Securitize 联合推出的 BUIDL 领衔机构发行的 RWA 资产,供应量达 28.5 亿美元,占所有代币化美国国债市场份额的 34%。在机构基金类别中,JAAA(Janus Henderson 旗下 Anemoy AAA CLO 基金的代币化版本,通过 Centrifuge 发行)市值超过 10 亿美元。

- Chainlink 运行时环境(CRE)已成为机构智能合约的一体化编排层,并已被 Swift、Euroclear、瑞银集团、万事达卡等众多机构采用。今年 5 月,Chainlink 与 Ondo 和摩根大通旗下 Kinexys 合作,在 Ondo Chain 测试网上成功完成了 OUSG 的首次结算。

- R3 为机构客户提供价值 170 亿美元的代币化资产,并于 2025 年 5 月通过与 Solana 的战略合作进行了扩展,使受监管的机构能够直接在公共区块链基础设施上发行和结算 RWA。

- 在零售方面,Aave 的 Horizon RWA 市场允许以 Centrifuge 的 JSTRY 和 JAAA、Superstate 的 USTB 和 USCC 以及 VanEck 的 VBILL 等资产进行借贷,市场规模在短短三个月内从推出时的 4814 万美元增长了 12 倍,达到 5.716 亿美元。

- 在固定利率机构贷款的支持下,Maple Finance 的 syrupUSDC 迅速增长,总资产管理规模从 1.62 亿美元增长到 2025 年的 43.7 亿美元。在以太坊上的 Spark 和 Morpho 平台上,syrupUSDC 的总存款额达到 6.3 亿美元,而 Solana 的 Kamino 平台上的 syrupUSDC 供应量接近 1.0641 亿美元。

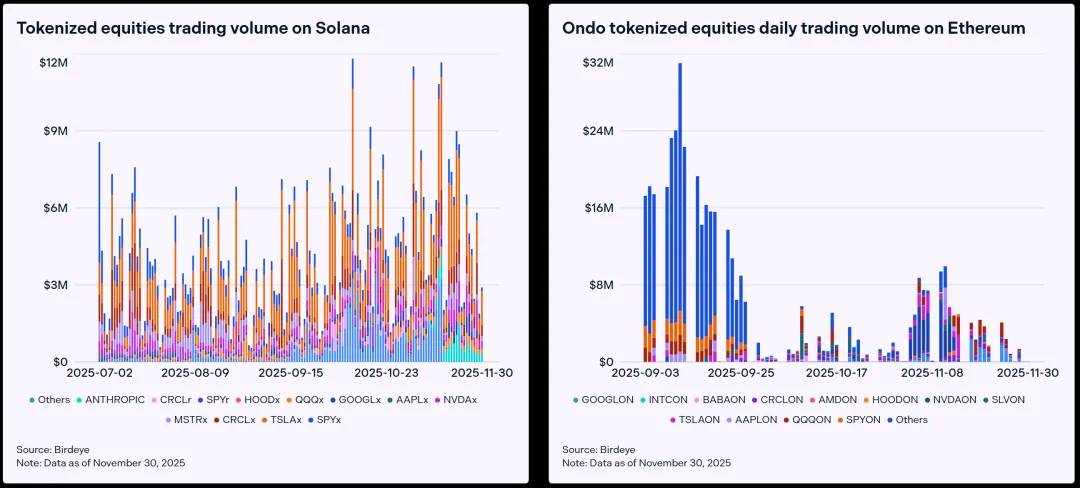

- 代币化股票于 2025 年 8 月和 9 月推出,并获得了显著的市场认可,在以太坊上的市值达到 2.2504 亿美元,在 Solana 上的市值达到 1.9958 亿美元。周末传统股票市场休市时,交易量有所下降,但链上价格发现机制仍在继续。

- 各大金融中心的监管机构正在努力使代币化与现有规则保持一致,包括美国的证券交易委员会(SEC)、欧盟的金融工具市场指令 II(MiFID II)和金融行动特别法(MiCA),以及新加坡的金融管理局(MAS)。在监管尚不明确的地区,监管漏洞及其弥补的必要性日益凸显。

一、概述:RWA 代币化市场增长空间巨大

1.1 固定收益产品占据主导地位

截至 2025 年 11 月 30 日,代币化的现实世界资产(RWA)市场供应量超过 360 亿美元,较年初的 157.5 亿美元增长超过一倍。与 2019 年代币化资产价值仅为 3321 万美元相比,这一数字增长了惊人的 1000 倍。过去三年,增长势头显著加快:同比增长率从 2023 年的 60.79% 上升至 2024 年的 66.70%,并在 2025 年达到 159.29%。

根据官方货币与金融机构论坛(OMFIF)2024 年对 26 家金融机构的调查,65% 的受访者认为债券是最有可能被代币化的资产类别。实际上,固定收益产品已在代币化领域占据主导地位,其中私募信贷代币化规模达 186.4 亿美元,美国国债代币化规模达 91.5 亿美元。这种集中度反映了投资者对债务工具的需求,与波动性更大的资产类别相比,债务工具兼具诱人的收益率和相对较低的风险。

1.2 代币化股票市场飙升

代币化股票已成为增长最快的 RWA 类别,其供应量从 2024 年 10 月的 593 万美元飙升至 2025 年 11 月的 6.29 亿美元,增长了 106 倍。这一增长主要来自 Securitize 的 Exodus Movement,其在 Arbitrum 和 Algorand 平台上新增了超过 3 亿美元的代币。与此同时,Backed Finance 于 2025 年第二季度推出了其美国代币化股票产品 xStocks,目前已上线 1.5 亿美元资产。随后,Ondo Global Markets 在第三季度推出了 100 多只代币化股票和 ETF,迅速突破 1 亿美元大关,成为增长最快的代币化股票平台,其总锁定价值(TVL)也已累计超过 3 亿美元。

11 月 20 日,Caesar 与 Centrifuge 合作,将其股票上链,成为首家以代币化形式发行股票的加密原生公司。随着纳斯达克与美国监管机构就允许代币化证券交易进行磋商,代币化股票市场有望迎来更强劲的增长。

1.3 以太坊总量领先,Plume 持有数占优

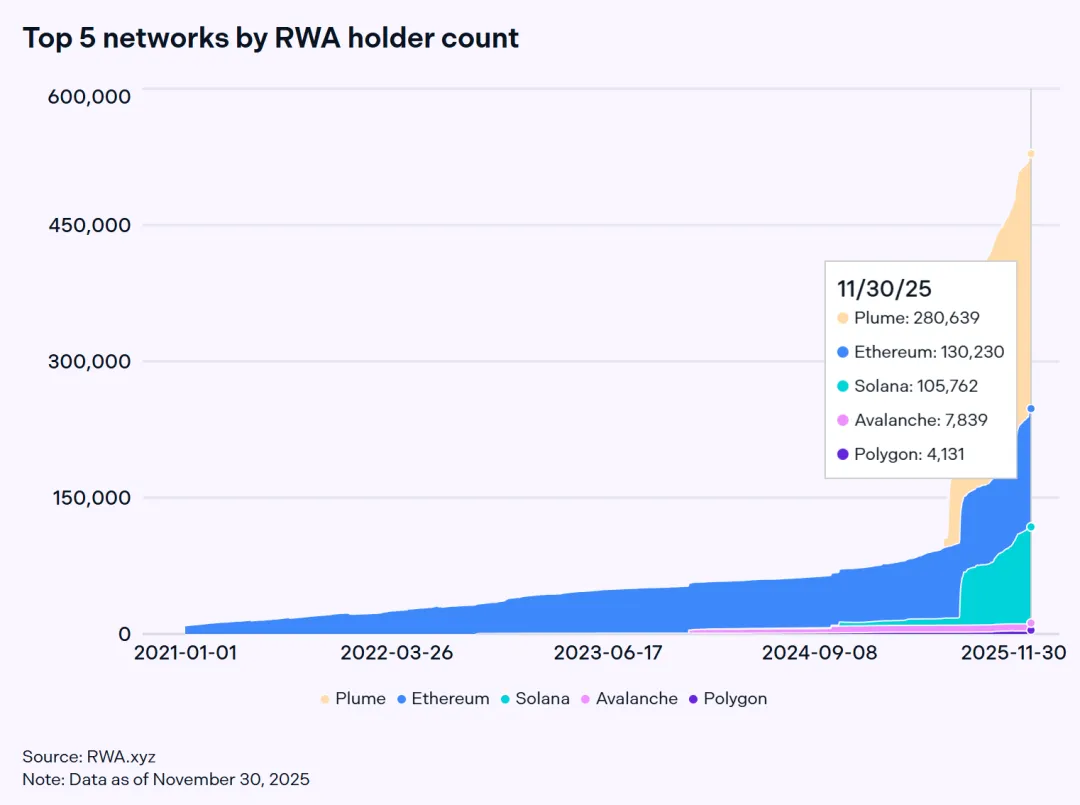

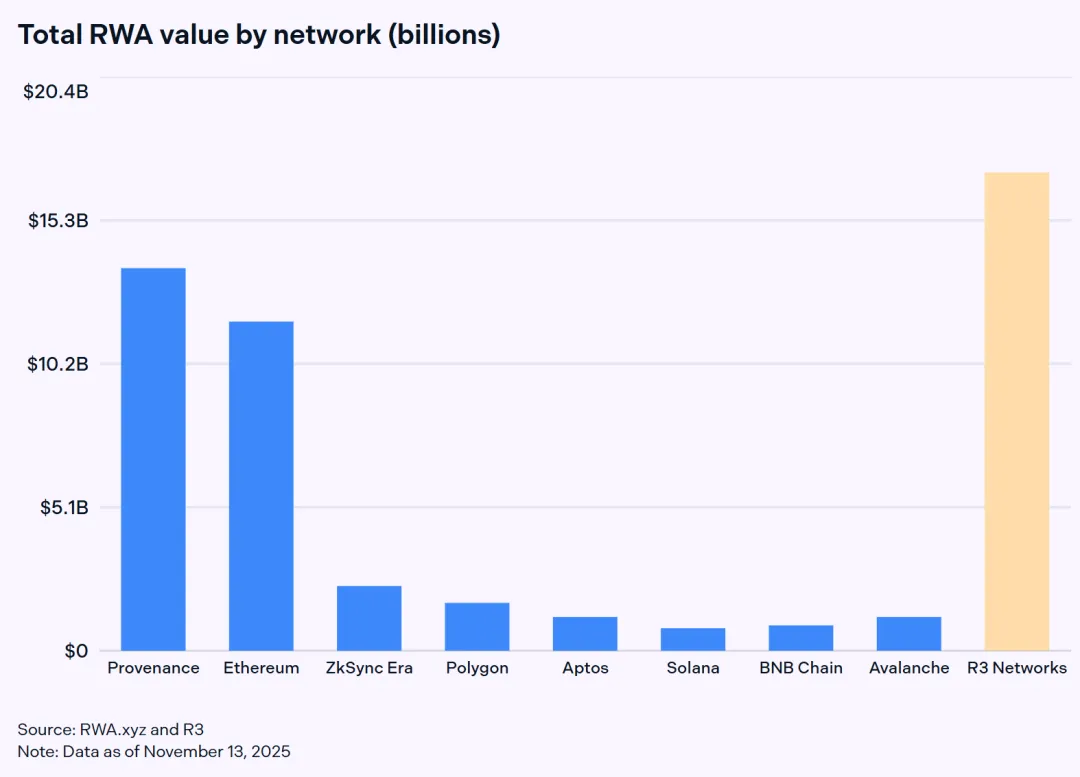

不出所料,以太坊凭借其强大的流动性和完善的基础设施,继续领跑代币化资产供应量,截至 11 月中旬,其 RWA 总价值达到 119 亿美元。以太坊也拥有最多的代币化资产,总计 477 种,其次是 Polygon(279 种)和 Plume(198 种)。

然而,就持有者数量而言,Plume 已大幅超越以太坊,拥有 280,639 位持有者,是以太坊 130,230 位持有者的 2.2 倍。Solana 位列第三,展现出惊人的增长势头,其持有者数量从 6 月底的 9,468 人飙升至 11 月底的 105,762 人。

1.4 发展潜力巨大

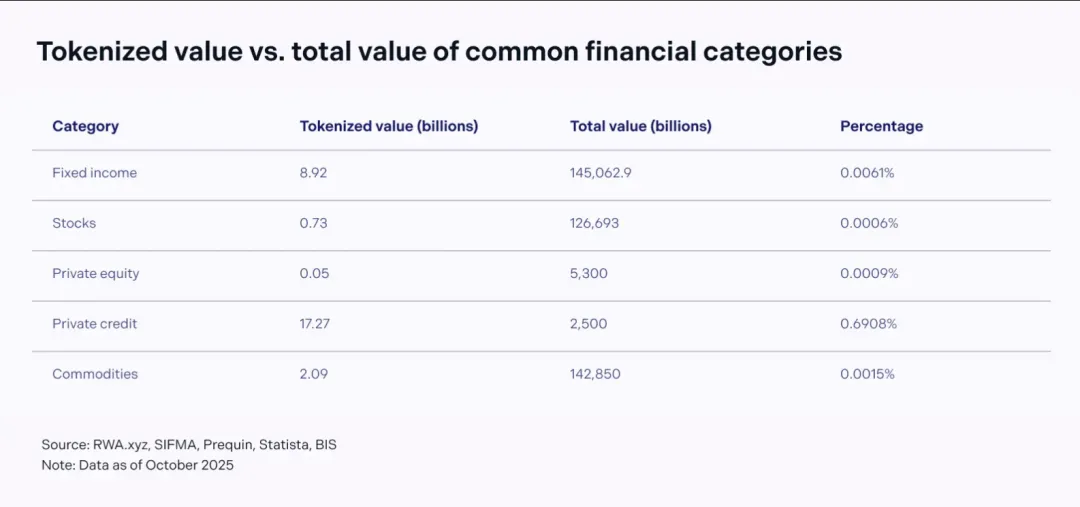

尽管近年来 RWA 市场发展迅猛,但与传统金融相比,其规模仍然微乎其微。据 Helius 预测,截至 2024 年,仅有 0.0026% 的可代币化资产在链上进行表示。

如上表所示,除私募信贷(占比 0.69%)外,大多数类别的代币化价值都微乎其微,不足市场总规模的 0.01%。这一巨大差距凸显了 RWA 领域仍处于发展初期,以及随着代币化进程的推进,其潜在增长空间巨大。

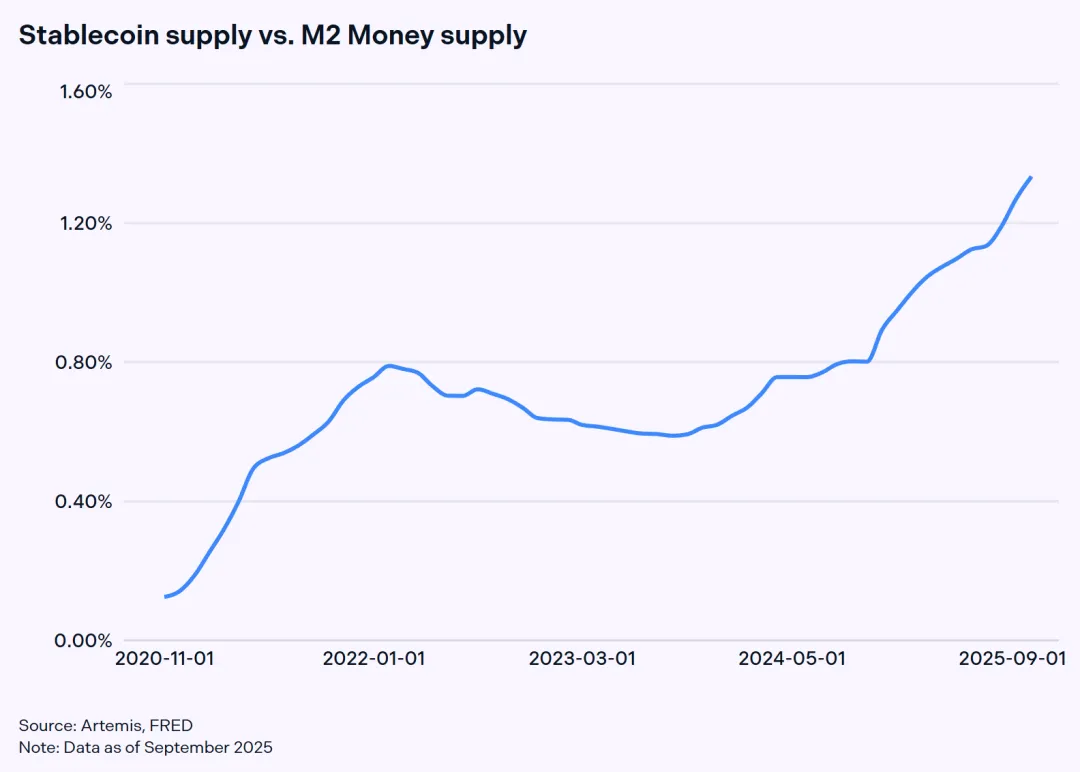

作为参考,稳定币的发展轨迹与之类似:从 2020 年到 2025 年,其在美国 M2 货币供应量中的占比从 0.15% 跃升至 1.11%,短短五年内增长了近 70 倍。如果 RWA 也以类似的轨迹增长,未来十年可能会出现前所未有的链上资本迁移。事实上,麦肯锡预测,到 2030 年,代币化总价值将达到 1.9 万亿美元,比目前水平增长超过 60 倍。

二、RWA Stack 技术栈

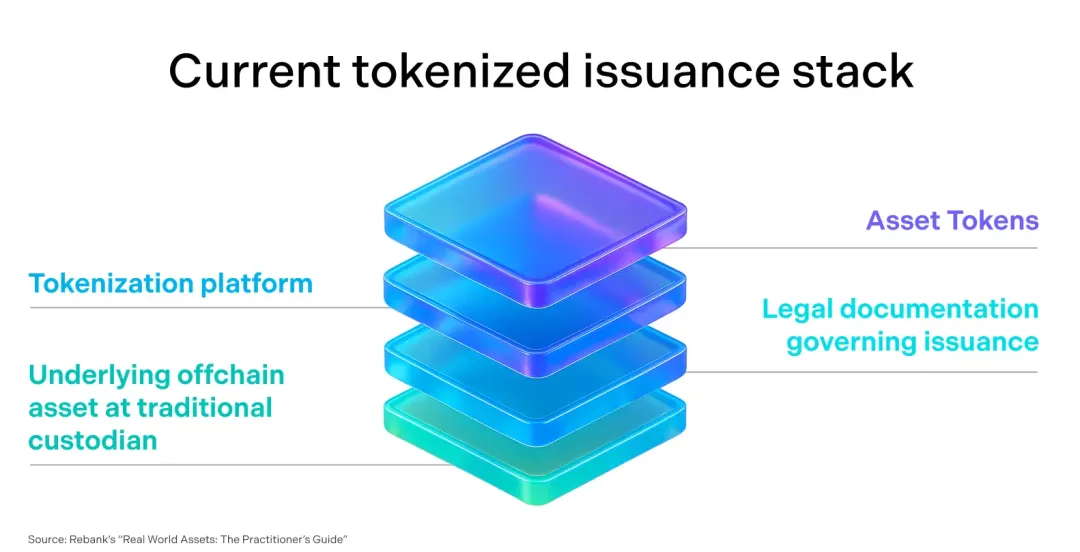

与加密原生资产不同,现实世界资产(RWA)本质上包含与物理或法律世界相关的链下组件。目前,每一种代币化资产都锚定一个底层链下工具,例如债券、证券或商品,以及定义所有权、可转让性和投资者权利的法律文件。

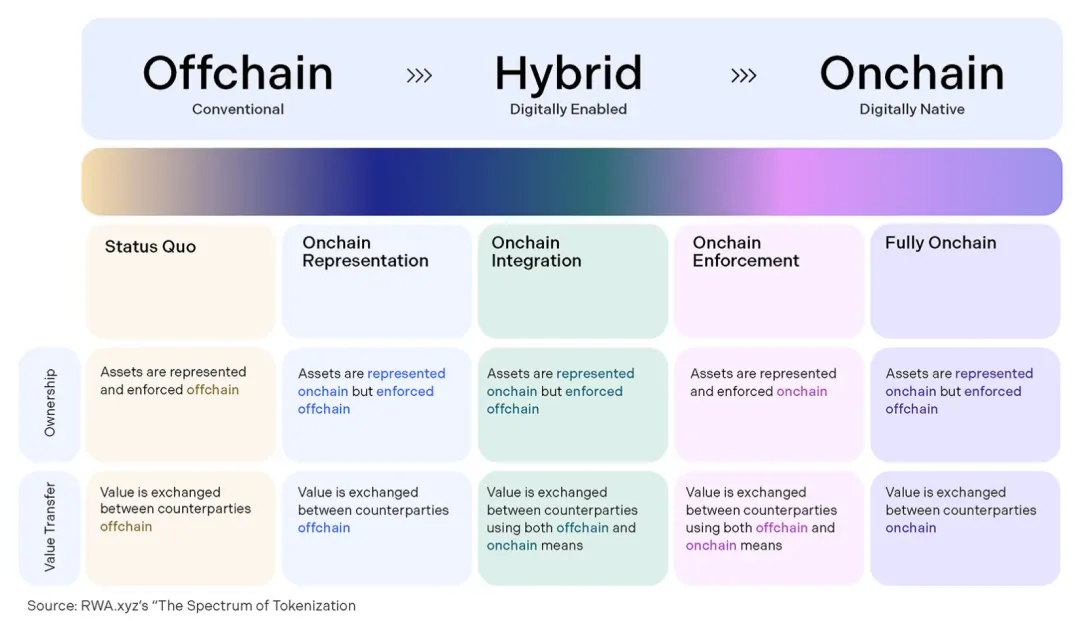

目前 RWA 分为两种模式:链上原生模式和混合模式。链上原生模式的投资者完全在链上进行交易,而混合模式则将所有权记录在链上,但依赖链下基础设施进行投资者互动。据 RWA.xyz 的数据显示,截至 2025 年 10 月,混合模式项目的规模为 163.6 亿美元,占总供应量的 52%。

然而,这种二元分类过于简单化。更准确的看法是将 RWA 视为一个技术栈,从受严格监管、仅限机构投资者使用的许可型资产,到无需许可、完全链上、面向散户用户的代币,不一而足。资产越接近许可型资产,其投资者要求就越严格,例如 KYB(了解你的客户)、认证和高额最低投资额。这导致持有者基数较小,二级交易也极少甚至没有。

需要注意的是,许可型资产并不一定就是不可流转的链下资产,因为这些资产可以在白名单地址之间完全在链上转移。例如,由 Securitize 发行的 BlackRock 代币化美国国债 BUIDL,仅面向符合条件的美国投资者开放,最低投资额为 500 万美元,且仅有 89 位持有者;而 Centrifuge 的代币化 Janus Henderson AAA CLO 策略 JAAA 则面向非美国专业投资者开放,最低投资额为 50 万美元,且仅有 10 位持有者。两者都是许可型资产,但都是链上原生资产。

另一方面,面向零售用户的 RWA 只需极少的 KYC 验证甚至无需验证,从而吸引了更广泛的用户参与,并促进了 DeFi 的整合以及活跃的二级市场。Backed Finance 推出的 xStocks 就是一个很好的例子,这是一款基于 Solana 平台的美国股票代币化产品,拥有超过 44,000 名独立持有者。用户无需额外 KYC 验证即可在 CEX 或 DEX 上交易 xStocks,该代币从一开始就与 Kamino Lending 和 Raydium(Raydium 平台)进行了整合。Ondo Global Markets 平台上的代币化股票和 ETF(可在以太坊和 BNB 链上使用)也遵循同样的模式。自 9 月以来,其交易量已超过 6.99 亿美元。

推动 RWA 增长意味着要认识到,产品设计、机构采纳和监管合规这三个驱动因素需要深度嵌入技术栈中。关键在于找到这些要素的交汇点,从而在创新、可及性和合规性之间实现最佳平衡。在接下来的章节中,我们将继续运用这一维度框架,探讨更深入的机构参与、更强的零售产品市场契合度以及更清晰的监管基础将如何定义 RWA 扩张的下一阶段。

三、机构级采用

RWA 增长的基础在于机构的参与。机构不再只是试水,而是积极投入。一些机构仍然沿用传统框架,利用区块链记录所有权,同时维护链下托管和合规系统。另一些机构则采取更为前卫的策略,直接在链上发行资产,并开发连接现有银行网络和公共区块链的基础设施。这些努力共同构成了 RWA 生态系统的结构支柱,确保代币化资产不仅在技术上可行,而且能够在机构层面大规模实施。

3.1 将链上记录与链下基础设施相结合

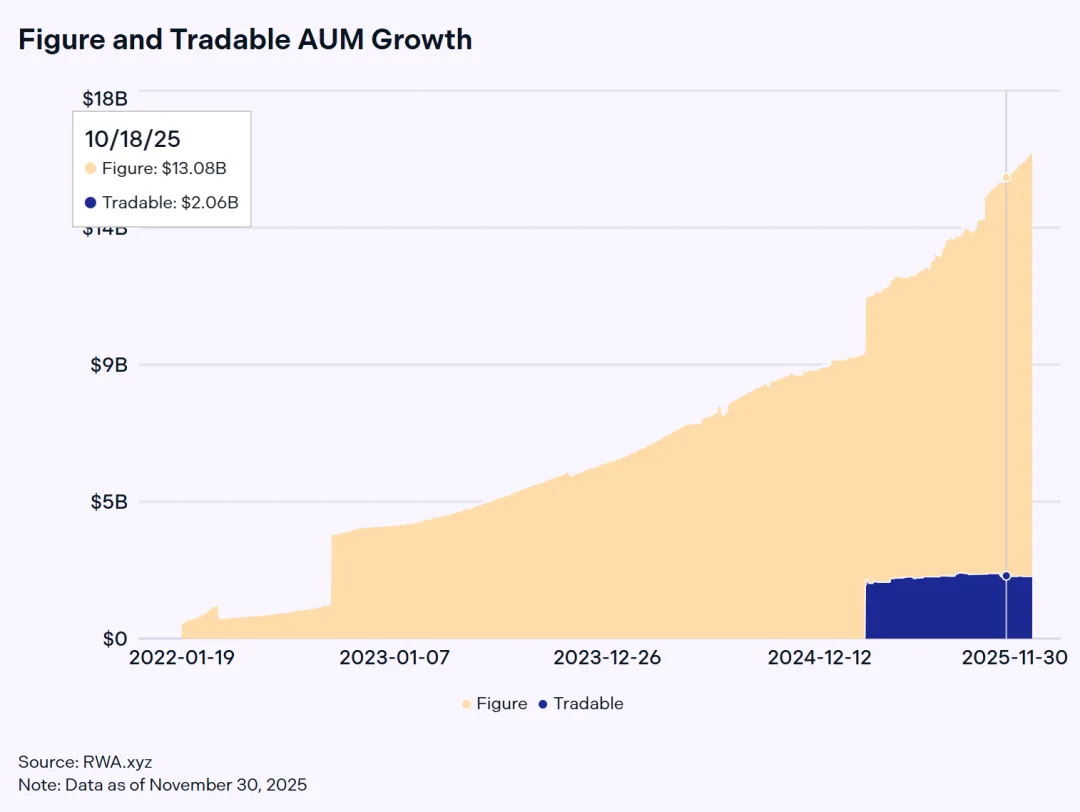

更为保守的做法是保留链下基础设施,同时尝试使用链上记录,例如 Figure 和 Tradable 分别在 Provenance 和 ZKSync 上推出的代币化私人信用产品。这种方法受到了 DeFi 原生人士的批评,他们认为这些代币化资产持有者数量少,且没有链上活动,项目方只是将内部数据库放在链上,而所有流程都在链下执行。

尽管如此,但这种保守的选择适合那些希望尝试区块链技术并探索如何逐步将其集成到现有技术栈中的公司。截至 2025 年 11 月底,Figure 和 Tradable 已将价值 160 亿美元的活跃贷款代币化,约占链上活跃贷款总额的 85.24%。

3.2 在链上发行代币化资产

近年来,随着监管的日趋完善,机构开始发行链上资产。目前,机构 RWA 市场主要由低风险的固定收益产品主导,例如美国国债和机构基金。部分机构直接发行代币化产品,而另一些机构则与 Securitize 或 Centrifuge 等代币化服务提供商合作,负责发行和合规事宜。

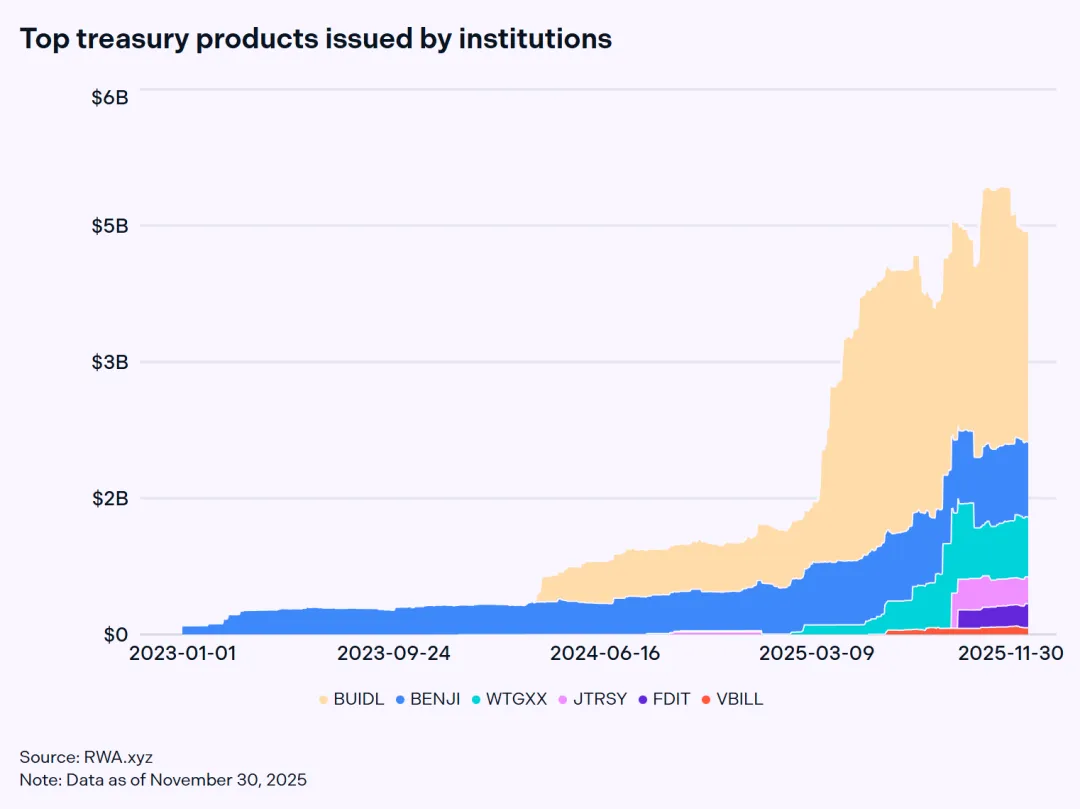

领跑市场的是 BUIDL,这是一款由贝莱德管理、通过 Securitize 发行的代币化货币市场基金,截至 11 月中旬,其在七个网络上的供应量已超过 28.5 亿美元。BUIDL 占据了所有代币化美国国债 34% 的市场份额。紧随其后的是富兰克林邓普顿自主发行的 BENJI,其在八个网络上的供应量为 8.5 亿美元;以及 WisdomTree 的 WTGXX,其在七个网络上的供应量已达到 6.2 亿美元。其他值得关注的发行包括 JTRSY(由 Anemoy 和 Janus Henderson 管理,通过 Centrifuge 发行)、FDIT(由富达自主发行)以及 VBILL(由 VanEck 管理,通过 Securitize 发行)。

在机构基金类别中,JAAA(Janus Henderson 旗下 Anemoy AAA CLO 基金的代币化版本,通过 Centrifuge 发行)以超过 10 亿美元的市值领跑,截至 2025 年 10 月。JAAA 约 75% 的供应量在以太坊上铸造,其总市值约占整个机构基金类别的 30%。2025 年 9 月,Centrifuge 与 Plume 合作,推出了 Anemoy 代币化 Apollo 多元化信贷基金(ACRDX),进一步拓展了其产品线。该基金获得了来自 Sky 生态系统信贷基础设施协议 Grove 的 5000 万美元基石投资。在该类别中,Securitize 以 14 只代币化基金的资产数量领先;这些资产的链上总价值达 8.61 亿美元。

WisdomTree 是一个深度机构整合的有趣案例。这家资产管理公司和领先的交易所交易基金(ETF)提供商于 1985 年在美国成立。2019 年,该公司推出了首款比特币 ETF 产品,标志着其首次涉足加密货币领域。此后,WisdomTree 加大了对 RWA 的投入,在多个区块链上持有 15 项资产,总规模达 6.5 亿美元,涵盖货币市场、股票、固定收益和资产配置等领域。最近,WisdomTree 宣布与全球金融服务公司 BNY 建立合作伙伴关系,BNY 将作为 WisdomTree 的核心银行即服务(BaaS)基础设施提供商,以促进稳定币和 RWA 的普及。此外,他们最近还与 Chainlink 合作,通过 Chainlink DataLink 将其代币化私募信贷基金(CRDT)的净值数据上链。

3.3 构建连接传统金融和 DeFi 的基础设施

RWA 中最深层次的机构参与在于构建连接传统金融与去中心化系统的基础设施,从而实现传统银行体系与区块链网络之间的互操作性。这种融合使链上金融的长期愿景更接近现实。

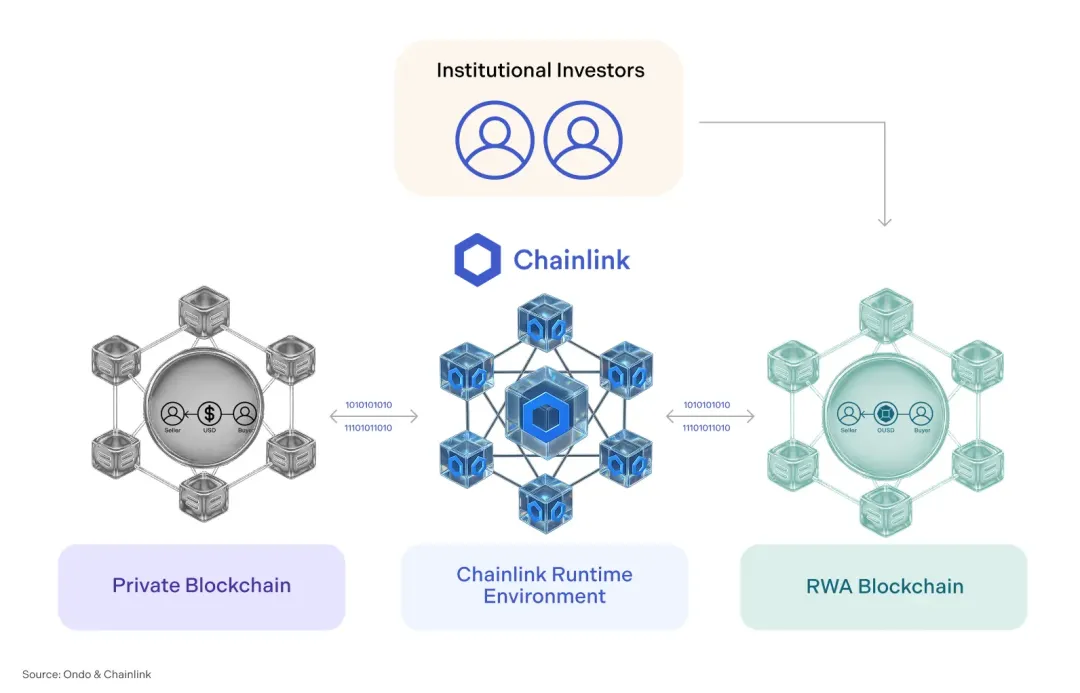

Chainlink 是该领域的领先先驱之一,近期推出了 Chainlink 运行时环境(CRE),这是一个面向机构智能合约的一体化编排层,可在确保合规性、隐私性和企业级安全性的同时,实现跨链互操作性。CRE 于去年 11 月在 SmartCon 2025 大会上发布,包括 Swift、Euroclear、瑞银集团、万事达卡等在内的多家全球大型金融机构在发布之初便采用了该技术。今年 5 月,Chainlink 与 Ondo 和摩根大通旗下的 Kinexys 合作,在 Ondo Chain 测试网上成功完成了 OUSG 的首次结算。CRE 作为安全编排层,将摩根大通的许可型 Kinexys 数字支付网络与 Ondo Chain 连接起来,实现了首个将传统结算渠道与区块链基础设施相连接的钱货两讫的 DVP(Delivery versus Payment)模式。

2025 年 9 月,Chainlink 与瑞银集团(UBS)合作,进一步拓展了这项创新,利用 SWIFT 信息传递技术推进代币化基金工作流程,开发出一种技术解决方案,使机构能够直接通过现有的 SWIFT 基础设施管理数字资产工作流程。该项目使用通过 SWIFT 和 CRE 发送的 ISO 20022 消息来触发瑞银集团内部代币化平台 UBS Tokenize 的认购和赎回工作流程。CRE 处理 SWIFT 消息,并通过 Chainlink 数字转账代理(DTA)技术标准执行交易。

这种即插即用的集成有效地消除了区块链的复杂性,使机构能够通过熟悉的金融信息传递方式与代币化资产进行交互——这一突破有望为机构打开进入规模达 100 万亿美元的全球基金行业的大门。去年 11 月,瑞银代币化(UBS Tokenize)和 DigiFT 宣布,他们完成了首个基于 Chainlink DTA 技术标准、由 CRE 提供支持的代币化基金赎回。

另一个里程碑式的例子是 R3 与 Solana 的战略合作。R3 是代币化和互操作性解决方案领域的全球领导者,致力于推动市场数字化,并将最大的链上 RWA 生态系统与 DeFi 连接起来。R3 每月支持数千万笔交易,并通过其平台为 Euroclear、HQLAx 和瑞士数字交易所(SDX)等客户提供价值 170 亿美元的代币化资产安全保障。R3 与 Solana 的合作标志着将许可型账本与高性能公共区块链连接起来迈出了重要一步。通过将现实世界资产发行方与 Solana 上的链上资本配置者连接起来,R3 正在简化将受监管的机构资产上链的流程,并通过新的收益机会和由 R3 生态系统高质量现实世界资产支持的抵押品,释放新的创收潜力。

四、零售产品的市场契合

延续技术栈框架,RWA 零售的可及性处于扩展曲线的终端。尽管机构级 RWA 仍受制于高准入门槛和合规要求,但开发者们正在创新,探索弥合这一鸿沟的新途径——将机构级资产转化为无需许可的 DeFi 原生工具。

从 USDtb 和 frxUSD 等国库支持的稳定币,到 syrupUSDC 等收益型代币,以及代币化股票等封装形式,这些模式将 RWA 的覆盖范围扩展到合格投资者之外。如此一来,它们将传统金融价值直接带入链上,标志着向更广泛的包容性和完全可组合的链上经济迈出了关键一步。

4.1 RWA 作为 DeFi 可组合稳定币的抵押品

由于并非所有 RWA 都对散户投资者开放,一些项目正利用机构级 RWA 作为抵押品,创建散户可参与的资产,例如稳定币。例如,由于 BUIDL 仅限合格机构投资者参与,且最低投资额为 500 万美元,Ethena 推出了 USDtb,该资产由 BUIDL 支持,并可在各种 DeFi 协议中完全组合使用。

截至 2025 年 10 月中旬,USDtb 在以太坊上的市值已达 12.8 亿美元,其在 Curve Finance 上的 USDtb-USDC 资金池拥有 2000 万美元的流动性,日均交易量为 226 万美元。散户用户可以通过向借贷市场提供 USDtb 或以热门资产为抵押借入 USDtb,用于 DeFi 协议,从而获得收益。得益于 Merkl 的 USDtb 奖励计划,用户在 Aave、Morpho、Fluid 和 Euler 等 DeFi 平台上平均可获得 6.83% 的年化收益率(APY)。借贷活动主要集中在 Aave 平台,该平台持有 1.0189 亿美元的 USDtb,借入 5945 万美元,远超其他协议。

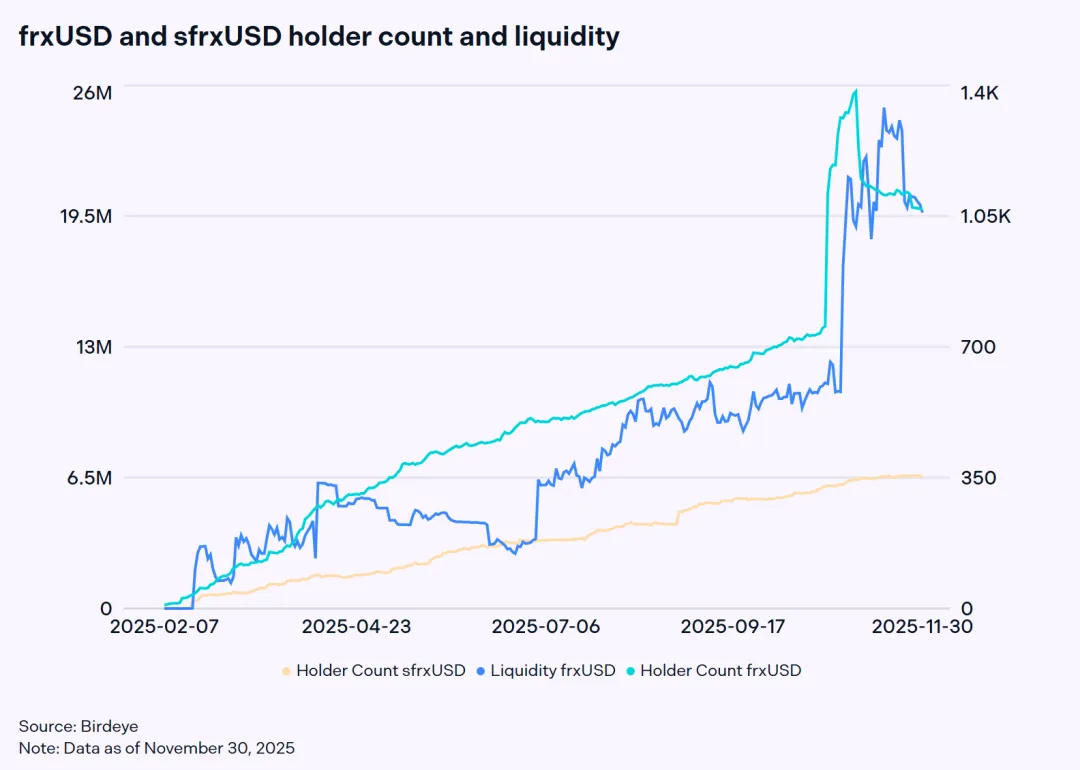

另一个例子是 frxUSD,一种由代币化美债完全支持的稳定币。其 7543 万美元的储备金由 71.65% 的 USTB、20.34% 的 BUIDL 和 4.11% 的 WTGXX 组成。USTB 和 BUIDL 分别仅限合格投资者投资,最低投资额分别为 10 万美元和 500 万美元;而 WTGXX 则面向美国零售和机构投资者开放,最低投资额为 1 美元。

frxUSD 是一种收益稳定币,默认情况下可从底层国债收益率中获得 3.85% 的收益,质押为 sfrxUSD 时则可获得 5.60% 的收益。截至 2025 年 11 月,frxUSD 的市值为 9836 万美元,流动性为 2190 万美元,以太坊上的日交易量为 331 万美元。frxUSD 的持有者数量从 2 月份的不足 10 人增至 10 月份的 729 人,而 sfrxUSD 的持有者数量达到 309 人,总收益支付额超过 133 万美元,总供应量接近 4322 万美元。

10 月 25 日,在与 Stable 合作开展预存活动后,frxUSD 的供应量翻了一番,这带动了 frxUSD 持有者数量和流动性的激增,并在几天后也带动了 sfrxUSD 持有者数量的增长。

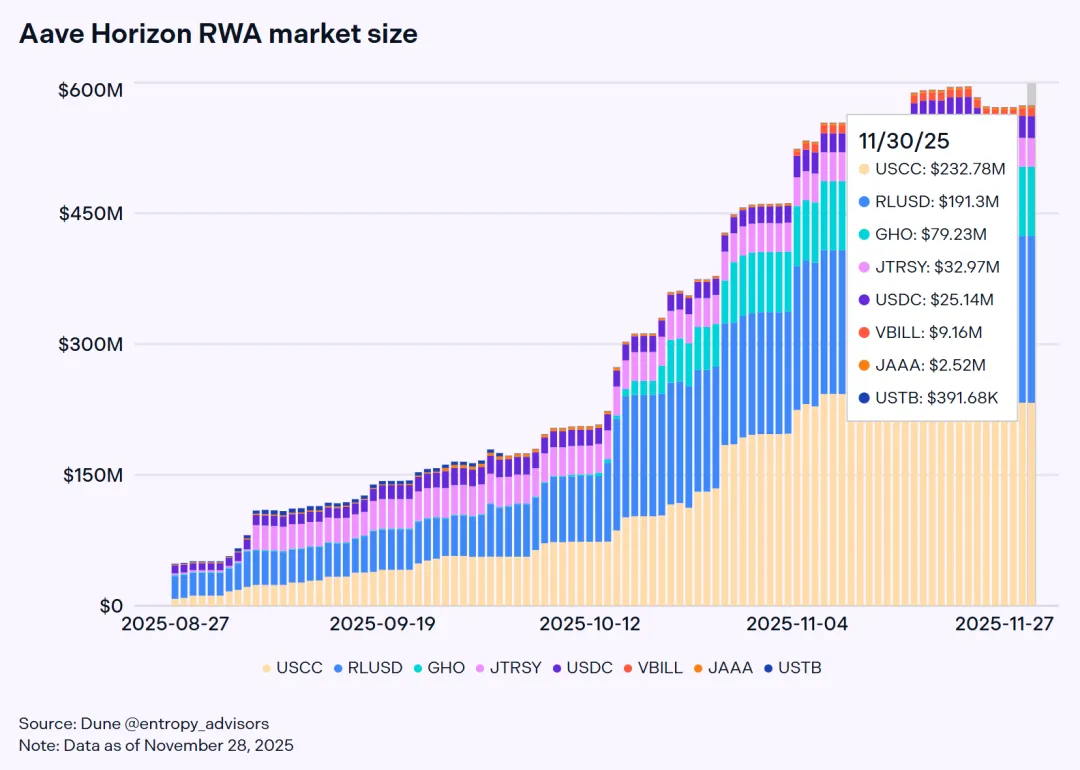

在借贷领域,Aave 的 Horizon RWA 市场允许用户存入 RWA 资产作为抵押品,并以此为抵押借入稳定币。Horizon 于 2025 年 8 月 27 日在以太坊上线,迅速成为增长最快的 RWA 借贷平台,其市场规模在短短三个月内就增长了 12 倍,从最初的 4814 万美元增长至 5.716 亿美元。

经 RWA 发行机构批准的授权用户可以提供多种资产,例如 Centrifuge 的 JSTRY 和 JAAA、Superstate 的 USTB 和 USCC、VanEck 的 VBILL 以及 Circle 的 USYC。截至 2025 年 11 月底,JSTRY 以 3066 万美元的供应量领跑,其次是 USYC(2048 万美元)和 VBILL(917 万美元)。JSTRY 的增长也最为强劲,从发行时的 208 万美元增长了 15 倍。

4.2 将 RWA 重新打包成无需许可的收益代币

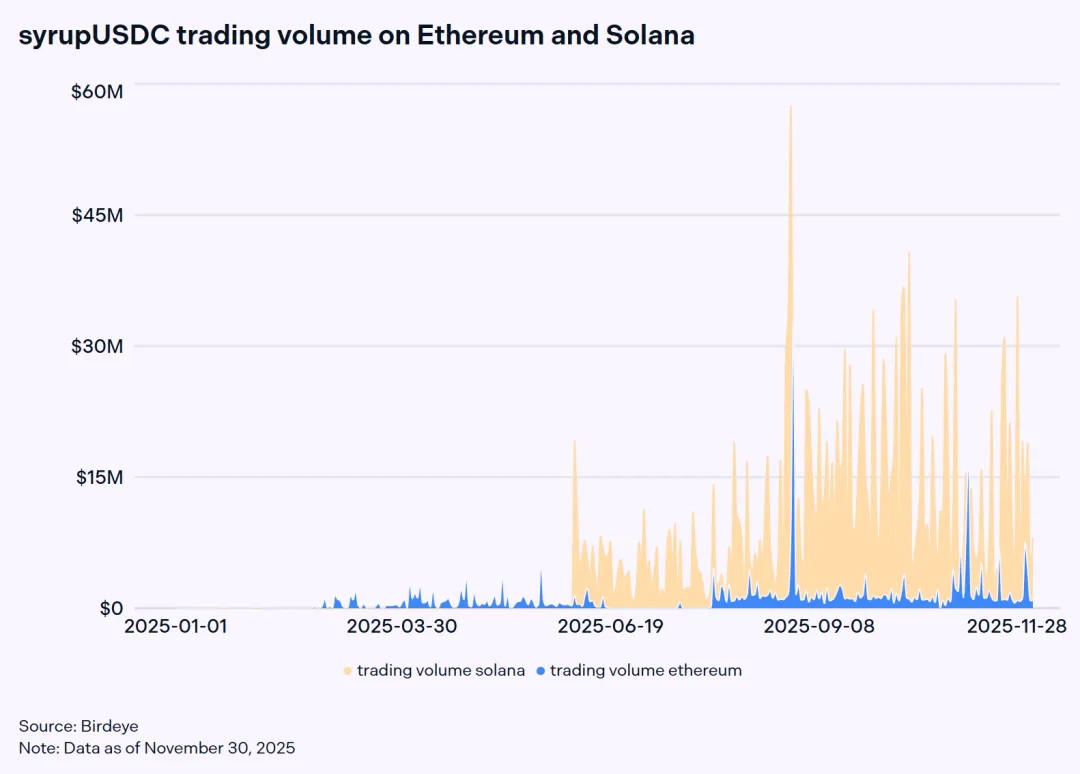

除了低风险的国库产品外,一些项目正在将传统上仅供机构使用的工具(例如公共和私人信贷)上链。Maple Finance 的 syrupUSDC 就是一个值得关注的例子。Maple 作为一个信贷市场,允许机构将 BTC、ETH 和其他主流代币借入高收益、超额抵押的贷款池,供机构借款人使用。这些借款人随后利用这些贷款发展其现实世界的业务,从而使该生态系统成为链上资产管理和现实世界应用相结合的平台。为了让无需许可的散户用户也能参与,Maple 推出了 syrupUSDC——一种流动性强、收益可观的代币,其基础年化收益率(APY)为 6.5%(不含奖励),资金来源于固定利率的机构贷款。

syrupUSDC 在以太坊上的推出及其随后扩展到 Solana,推动了 Maple 的快速增长。自 2025 年初以来,其管理的总资产已从 1.62 亿美元飙升至 43.7 亿美元,历史最高纪录超过 50 亿美元。到 2025 年 11 月,syrupUSDC 的市值超过 13.9 亿美元,其中 99.71% 集中在以太坊上,其余则分布在 Solana 和 Arbitrum 上。该代币已深度融入 DeFi 领域,在 Spark 和 Morpho 上的总存款额达到 6.3 亿美元,占以太坊 DeFi 中使用 syrupUSDC 总量的 97.4% 。在 Solana 上,Kamino 上的 syrupUSDC 供应量接近 1.0641 亿美元,约占该链 syrupUSDC 总市值的 37%。

在 DEX 上,syrupUSDC 在 Solana 上的流动性达到 3913 万美元,是以太坊(1986 万美元)的两倍。Solana 的日均交易量为 983 万美元,是以太坊(97.2 万美元)的 10 倍。大部分交易活动发生在各自网络的主要 DEX 上,分别是以太坊的 Uniswap V4 和 Solana 的 Orca。

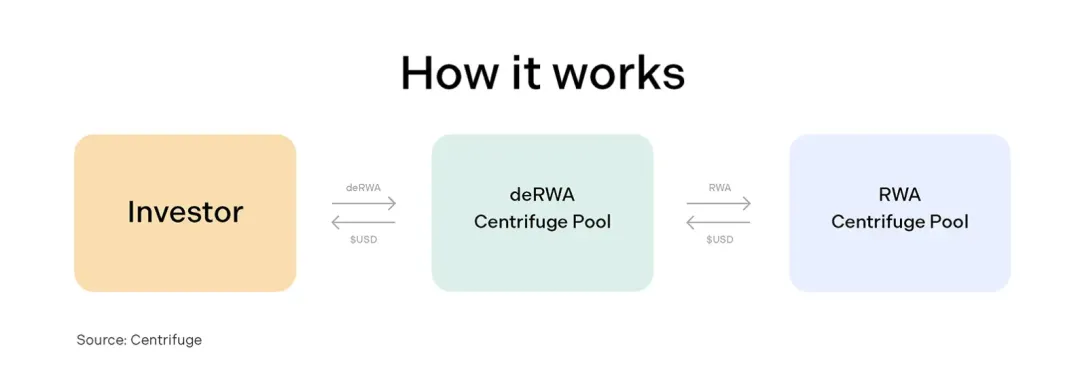

Centrifuge 近期推出的产品是 deJAAA,它是 Janus Henderson Anemoy AAA CLO 基金的代币化版本,采用半许可模式,并支持 DeFi。实际上,Centrifuge 为希望通过 DeFi 集成将其 RWA 推广至更广泛用户群的发行方提供封装服务。deJAAA 已部署在 Solana 和 Base 上,跨链总锁定价值已超过 1000 万美元。

4.3 RWA 被纳入投机性资产

扩大散户参与 RWA 的第三大途径是增加资产的可触达性。2025 年 8 月和 9 月推出的代币化股票是该行业的一个重要里程碑。散户用户首次无需完成 KYC 验证即可获得美国股票的链上敞口,这得益于 Ondo 和 Backed Finance 等项目提供的封装服务。这些资产的持有者数量迅速攀升至数千。

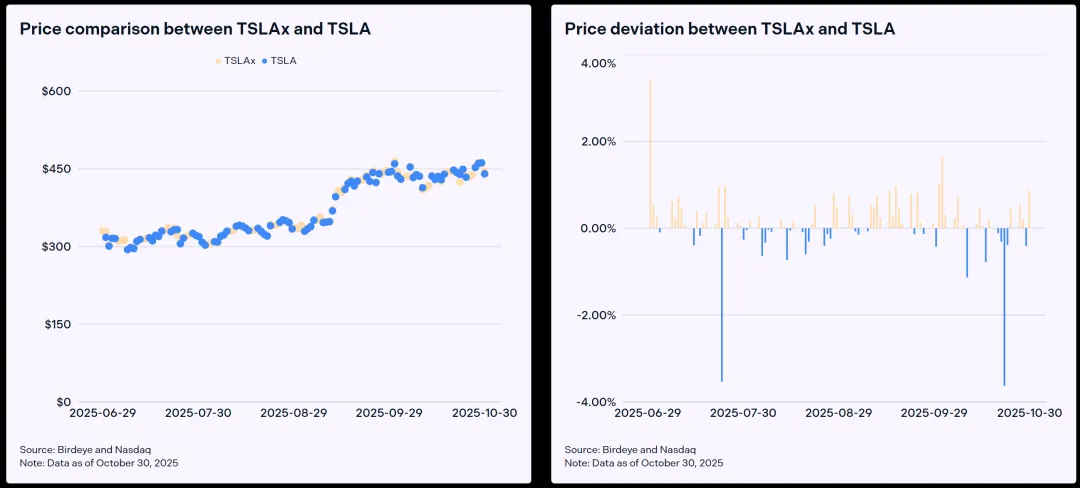

虽然代币化股票并不代表对标的股票的法律所有权,但它们确实为用户提供了一种便捷的方式来获得标的股票的经济敞口。通过对特斯拉股票代码 TSLA 及其在 Solana 平台上由 Backed Finance 开发的链上代币化版本 TSLAx 的分析表明,代币化股票的价格与其对应的真实股票价格密切相关。每日价格偏差在 -5.02% 至 3.45% 的小范围内波动。

截至 2025 年 12 月初,Solana 平台上代币化股票的总市值达到 1.9958 亿美元,其中包括 xStocks、PreStocks 和 rStocks。特斯拉 xStock(TSLAx)以 4206 万美元的市值领跑,是 NVIDIAx(2255 万美元)的两倍多,这得益于其在 9 月份 26% 的价格上涨。日均交易量为 433 万美元,在 10 月 10 日达到峰值 1181 万美元,其中 TSLAx 的交易量占比显著,日均交易量占总交易量的 35.81%。周末传统股票市场休市期间,交易量明显下降,但链上价格发现机制依然有效。

以太坊也出现了类似的周末交易放缓,9 月 14 日交易量一度跌至 50.49 美元。这主要是由于 xStocks 和 Ondo Global Markets 的商业模式不同:xStocks 提供链上流动性,全天候 24 小时开放;而 Ondo Global Markets 则利用传统股票市场的流动性,每周 5 天进行 24 小时的增发和赎回。以太坊的总市值比 Solana 高出 12.76%(2.2504 亿美元对 1.9958 亿美元),但整体交易活动却从 9 月份的月均 1076 万美元大幅下降至 10 月份的 126 万美元,之后在 11 月份再次呈现回升趋势。

除了代币化股票,代币化黄金等大宗商品也深受散户用户的欢迎。其中两个主要代表是 Tether 的 XAUt 和 Paxos 的 PAXG。尽管两者都在 2019-2020 年初推出,但直到 2025 年 9 月交易量才开始飙升,部分原因是黄金价格飙升至 4400 美元以上。尽管 PAXG 的市值远低于 XAUt,但其持有者数量却是 XAUt 的四倍,流动性也高出两倍。

五、监管清晰度

随着各国政府和金融监管机构逐渐认识到 RWA 在资本市场现代化方面的潜力,RWA 的监管环境正在迅速演变。虽然一些司法管辖区已经建立了将 RWA 整合到现有金融体系中的清晰法律框架,但其他地区仍在迎头赶上。由此产生的差异正在影响创新发生的地点以及机构扩展其代币化战略的速度。

5.1 将 RWA 纳入现有的法律和财务结构中

在各大金融中心,监管机构正努力使 RWA 监管与现有法律保持一致。在美国,所有参与的代理机构均受美国证券交易委员会(SEC)监管。2025 年 10 月初,Plume 获得了 SEC 颁发的注册过户代理机构牌照。

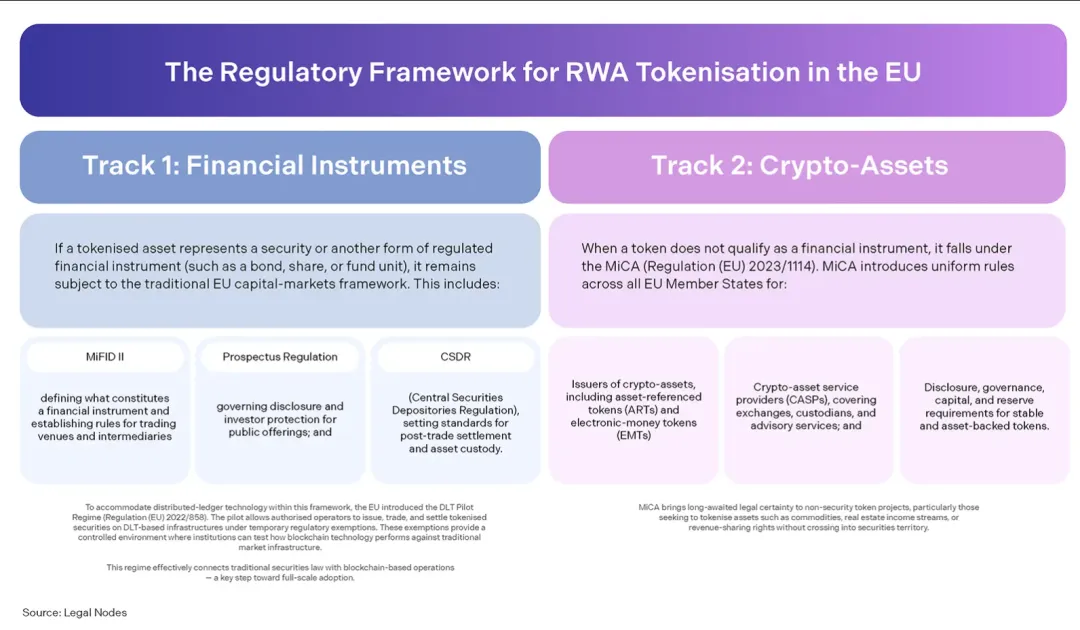

在欧盟,法律框架现在遵循两条不同的路径:金融工具路径适用于代币代表受监管的工具,例如债券、基金或股票,包括 MiFID II、招股说明书条例和 CSCR;加密资产路径涵盖不符合证券定义且受 MiCA 监管的代币。

其他司法管辖区也采取了类似的做法。瑞士金融市场监管局(FINMA)、新加坡金融管理局(MAS)和阿联酋证券交易委员会(VARA)均已根据 “相同活动、相同风险、相同监管” 的原则,推出了有利于代币化的监管法规。这些框架使机构有信心在合规的前提下进行资产代币化。在新加坡,由新加坡金融管理局(MAS)牵头的 “守护者项目”(Project Guardian)——一项通过多个试点项目联合主要金融机构和技术合作伙伴的合作计划——已证明代币化债券和基金如何在监管框架内高效安全地运作。

5.2 监管机构面临的压力加剧

在一些仍缺乏明确规则的地区,这种差距日益凸显,弥合差距的紧迫性也随之增强。由于缺乏既定规则,投资者仍然容易遭受欺诈和市场不确定性的侵害,而创新者则将业务转移到更为进步的司法管辖区。政策制定者如今面临着艰难的平衡:既要保护消费者,又要确保本国经济能够从区块链驱动的金融现代化中受益。

美国提供了一个有益的例证。尽管全面的 RWA 监管法规尚未出台,但立法者已通过了诸如《GENIUS 法案》等针对稳定币的框架,以保障消费者权益并维护美元的全球地位。这体现了一个更广泛的目标:利用区块链不仅促进创新,而且增强其在全球的金融影响力。同样,其他市场也逐渐意识到,及时的监管不仅仅关乎合规——它更是一种竞争优势,决定着谁能在代币化资本市场时代引领潮流。

六、结论

现实世界资产的代币化 RWA 标志着全球金融发展的一个决定性转变。短短几年内,RWA 已从实验性概念转变为可靠的机构级工具,将传统市场与去中心化基础设施连接起来。市场快速扩张——主要由贷款产品、代币化国债和新兴的代币化股票推动——表明区块链技术不再是抽象的创新,而是构建更高效、更透明、更普惠的金融体系的基础。

然而,我们今天所看到的仅仅是开始。代币化资产的份额仍然只占其潜在市场的一小部分,这意味着巨大的增长空间。要释放这种潜力,三大要素必须齐头并进:可扩展的零售产品与市场的契合度、更深入的机构级整合,以及既能提供清晰指引又不扼杀创新的协调一致的监管框架。

正如稳定币时代已经证明的那样,一旦代币化系统获得信任、实用性和监管合法性,其普及速度就会呈指数级增长。RWA 如今也正步入同样的转折点——从概念验证阶段迈向全球基础设施阶段。下一阶段不仅会将金融资产数字化,还将重新定义跨境所有权、收益和流动性的运作方式,真正开启所谓的 “万物皆链” 时代。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。