我们相信,透过监管背后,更值得关注的是如何通过区块链金融基础设施,搭建起一套 On-Chain Financial Markets。

作者:Will 阿望,投融资律师,专注 Web3 & Digital Asset;独立研究员,专注代币化、RWA、支付、DeSci

6 月 30 日前必须停止所有业务,否则面临刑事处罚。” 新加坡金融管理局(MAS)5 月 30 日发布的这份声明,在亚洲 Web3 圈投下了一枚震爆弹。

曾经被誉为 “加密避风港” 的新加坡,如今以零过渡期的强硬姿态,要求所有未持牌的数字代币服务提供商(Digital Token Service Providers, DTSPs)全面撤出。

家中的沙发、共享办公桌、临时展位——这些都被 MAS 纳入 “营业场所” 的宽泛定义中。只要个人或机构在新加坡境内从事数字代币相关业务,服务对象无论海内外,都需持牌合规,否则将可能构成犯罪。

本文参考了多家新加坡本地持牌机构(包括 MetaComp 等)在政策落地过程中的一线观察,结合监管原文与市场反馈,尝试理性还原这场大清场背后的政策逻辑、行业反应与未来走向。

我们相信,透过监管背后,更值得关注的是如何通过区块链金融基础设施,搭建起一套 On-Chain Financial Markets。

铁腕清场:新加坡加密监管逻辑的彻底转向

这场监管风暴的核心是 2022 年通过的《金融服务与市场法案》(FSM Act),该法案为数字代币服务提供了监管框架,规定了数字代币的定义、相关活动的监管范围等。尤其是其中的第 137 条,终结了新加坡作为加密资产 “监管套利天堂” 的历史。

根据该条款,所有在新加坡设有营业场所,并向「境外用户」提供数字代币服务的个人或机构,必须获得 DTSP 牌照。

本质原因是:面向境外的商业模式的洗钱风险更高,而且如果其实质性监管活动在新加坡境外,MAS 无法有效监管此类人员。因此通过 DTSP 牌照,来监管 Base 新加坡,服务全球的数字代币服务商业模式。

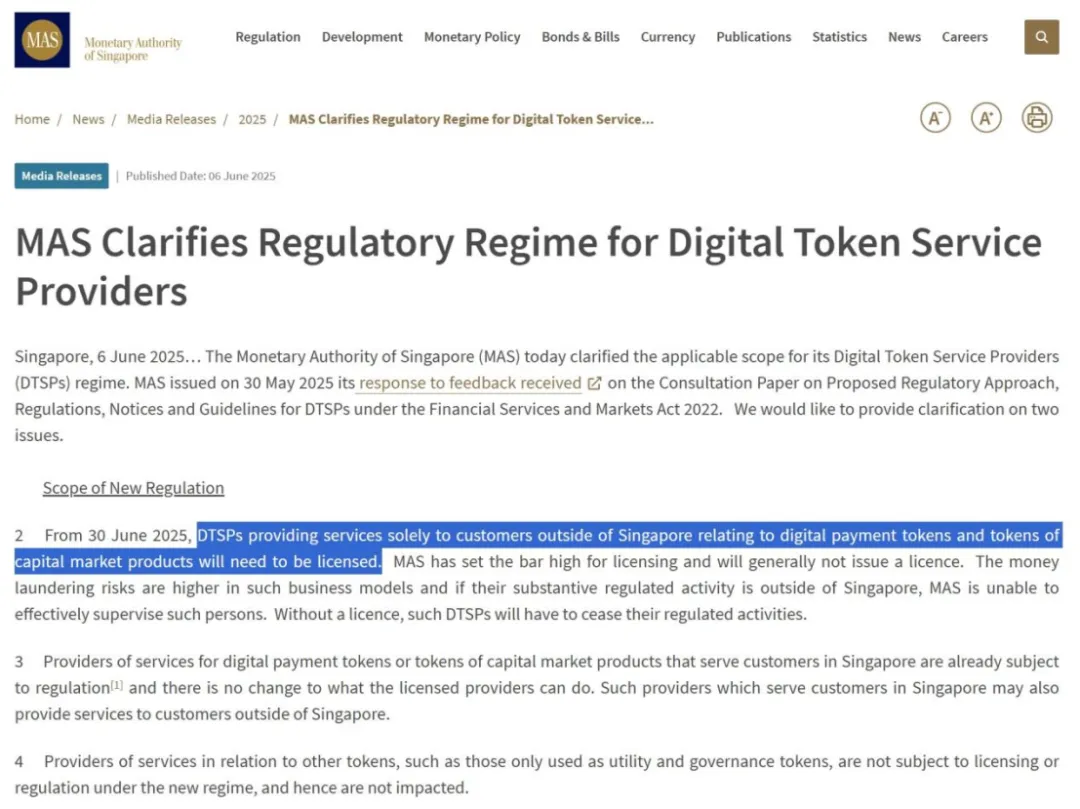

2025 年 6 月 6 日,MAS 进一步澄清:

(1)从 2025 年 6 月 30 日起,仅向新加坡「境外用户」提供 「数字支付代币」和 「资本市场产品代币」相关服务的 DTSPs 将需要获得许可。

(2)向新加坡 「境内用户」提供数字支付代币或资本市场产品代币服务的提供商已经根据 PS Act、Securities and Futures Act(SFA)、Financial Advisers Act(FAA)受到监管,且获许可开展的业务范围没有任何变化。该等服务提供商也可以向新加坡 「境外用户」提供服务。

(3)其他代币相关的服务提供商(例如仅用作实用和治理代币的服务提供商)在新制度下不受许可或监管,因此不会受到影响。

新规的核心是 “穿透式监管” 逻辑,全面覆盖新加坡境内与境外,瞄准 “Base 新加坡,服务全球” 的监管套利空间。服务提供商都需要持牌标志着 MAS 对本地 Web3 从业者的全面监管正式开启。

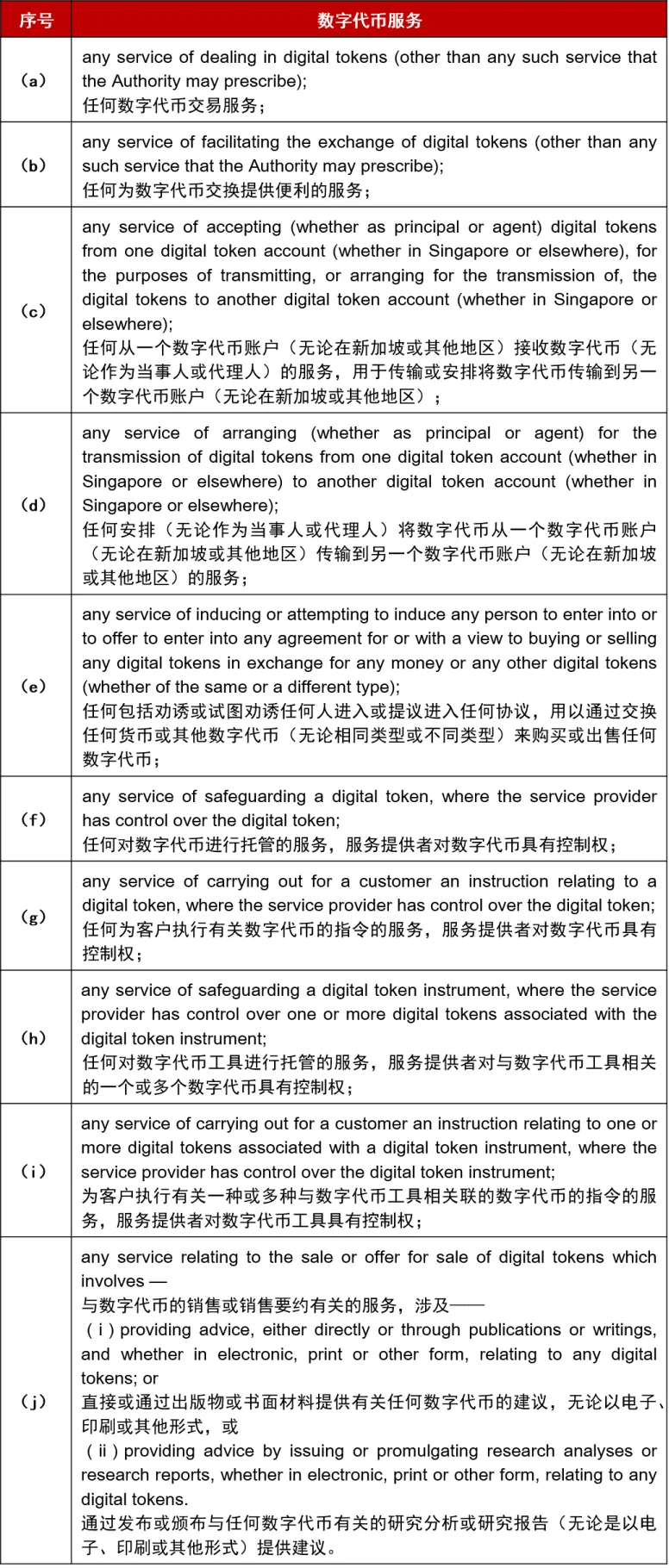

MAS 对 “数字代币服务” 的定义几乎涵盖所有数字资产业务环节:代币发行、托管服务、经纪撮合交易、转移支付服务、验证和治理服务等都在监管之列。以下活动均属于 DTSP 许可的监管范围:

没有牌照?只有离场。MAS 在回应文件中明确指出:届时尚未持牌者,必须立即停止境外业务;不接受 “申请中” 状态作为合法存在的依据。

为什么新加坡会如此决绝?答案的核心在于对国家 “金融声誉” 的极致捍卫。MAS 在文件中反复强调,数字代币服务具有强烈的跨境匿名属性,极易被用于洗钱、恐怖融资等非法活动。

无论是反洗钱金融行动特别工作组(FATF)对于加密行业在新加坡展业要求的提升,防止出现 “监管套利” 的情况;2022 年 FTX 暴雷事件让新加坡主权财富基金淡马锡蒙受损失,导致新加坡金融声誉严重受损;以及巨额洗钱案件的频繁发生,都成为政策收紧的直接导火索。如果此类公司在新加坡注册并在全球从事高风险业务,一旦倒闭/跑路,新加坡将不可避免地承受全球性的声誉和监管连带影响(全球压力、爱惜羽毛)。

生存之战:加密企业的艰难抉择

新规一出,在新加坡的 Web3 从业者迅速分化为不同阵营。

一家代币化运营项目方创始人坦言:“监管本应服务于商业模式成熟、结构清晰的公司,而对小团队来说,投入大量时间和资源与监管打交道,几乎是不可承受的负担。” 并不排除彻底搬离新加坡的可能。

申请 DTSP 牌照绝非易事。企业需具备 25 万新币初始资本、常驻合规官,建立独立审计机制、定期提交合规报告,并满足严格的反洗钱与反恐融资要求。这一高门槛让许多初创企业望而却步。

然而在坡生活多年的本地业内人士则持不同观点:“其实新加坡这几年在 Web3 领域的监管政策,并没有出现剧烈转向,更多是对既有框架的明确和细化。”

MAS 的监管重点在于数字支付代币以及具有资本市场属性的代币,而实用型代币(Utility Tokens)和治理型代币(Governance Tokens)目前并不在其监管核心之列。

个人从业者成为监管灰色地带。一位深耕 OTC 交易多年的从业者表示:“MAS 现在的目标,其实是想通过这波法规,给一些不太规范的 KOL 和散乱群体敲个警钟。”

最近已有一些 KOL 和交易所从业者选择暂停业务,出去旅游或保持观望。

加密双城记:香港与迪拜的 “抢人大战”——真的有 “世外桃源” 吗?

当新加坡关上大门,香港和迪拜几乎同时敞开了怀抱。

在新加坡新规出台后,香港立法会议员直接在社交平台 X 上喊话:“如果您目前在新加坡从事相关行业,并有意将总部及人员迁移至香港,我愿意提供协助,欢迎来港发展!”

香港的吸引力不仅在于招揽姿态。2025 年 5 月 30 日,就在新加坡发布新规的同一天,香港特别行政区政府在宪报刊登《稳定币条例》,正式成为全球首个针对法币稳定币建立全面监管框架的司法管辖区。

该条例核心创新在于严准入、强储备、保赎回:要求发行方需要申请牌照,最低注册资本 2500 万港元;实施 “100% 法币储备+独立托管+月度审计” 的监管机制;并确保用户随时能按照面值赎回稳定币。

与此同时,迪拜正以前所未有的姿态吸引全球加密目光。TOKEN2049 大会上流行的那句 “Habibi,Come to Dubai”(亲爱的,来迪拜吧),已成为迪拜争夺加密人才的生动写照。

迪拜为企业提供了极具竞争力的税收环境:年收入低于 300 万阿联酋迪拉姆(约 81.5 万美元)的企业免征企业所得税。迪拜还设立了全球首个独立的数字资产监管机构——虚拟资产监管局(VARA),致力于建立连贯、进步的监管环境。

但是仅仅是张开怀抱喊出贴心暖人的话语就可以直接毫无顾忌地奔赴吗?

一则监管全球化趋势越来越明显,不可能有某一个地区或国家可以独立于全球化的趋势和环境中只享受红利而不遵守规则,如果是这样,那这个国家或地区就会被监管的全球化自动屏蔽在永不停息地全球化资金运转中,所以没有人敢于冒险去无条件地承接;

二来 Web3 也好,稳定币也好,本质上在现有的主权金融监管和主权信用货币主导的体系下,被从默默的路人一下子被推到了聚光灯下,是技术创新应用被吸纳的一个再正常不过的出路和结果,很讶异为什么还有那么多人看到或听到这些信息之后所表现出来的震惊和失望。

整个世界都还是运转在一个有规则和相互建立信用默契的基础上,并没有什么所谓的 “乌托邦” 世界存在,也许这个 “乌托邦” 是某些人神往的究极家园。对不起,不是现在,不是当下,不是 Crypto 的 “物质” 的世界!!!

稳定币与 RWA:新监管时代的机遇之地——腾笼换鸟的游戏

在这场监管地震中,稳定币和现实世界资产代币化(RWA)正成为最具发展潜力的领域。

稳定币市场正经历爆发式增长。根据德意志银行数据,2020 年稳定币总市值约为 200 亿美元,到 2025 年 5 月已飙升至 2497 亿美元,五年增幅超过 1100%。

在跨境支付结算中,稳定币活跃度不断攀升。数据显示,2024 年 5 月之前的 12 个月内,稳定币的支付结算量达到 2.5 万亿美元左右,是其 2020 年支付结算量的 10 倍。

与此同时,RWA(现实世界资产代币化)正成为下一个万亿级市场。截至 2025 年 6 月初,链上 RWA 总价值为 231 亿美元(不包含稳定币),同比增长超过 110%。

在全球范围内,数字货币 “铸币” 的主导权正成为各国角逐焦点。除香港外,美国、欧盟、非洲等国家和地区也在为稳定币的主导权展开激烈角逐。

美国推出《GENIUS 法案》,试图将稳定币纳入国家战略轨道,以巩固美元在全球货币体系中的统治地位;欧盟《加密资产市场监管法案》则试图以统一监管框架重新定义数字金融秩序。

本地持牌者的护城河:新格局下的战略优势——对信仰者的嘉奖

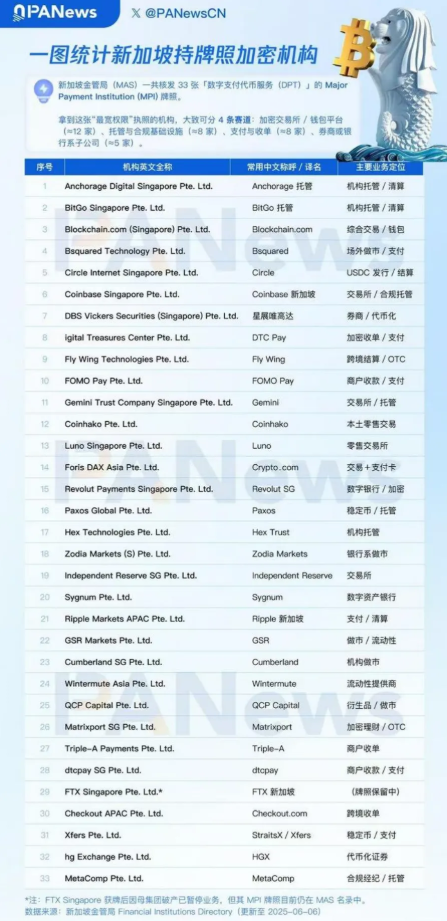

在这场监管转折中,能够跨越高门槛、成功持牌的机构,正逐步构建起清晰的竞争壁垒。根据 MAS 官网资料,目前仅有 33 家企业获得数字支付代币(DPT)牌照, 我们熟悉的 Coinbase、Circle、Anchorage、DBS Vickers、Matrixport 等悉数在列。

合规红利下,新加坡加密生态版图成型,区域资金与机构正加速向这些企业集聚。这些机构不再只是服务提供者,而是新金融秩序中率先完成身份验证的 “白名单” 成员。

区别于一些像 Coinbase、Circle、Anchorage 这样的境外总部,新加坡分支机构的运营模式,一些新加坡本地机构已经搭建起一个完善的合规持牌体系,正在通过区块链方式构建下一代金融基础设施。

这种本地化全面合规的路径,无论是对于本地展业还是需要在新加坡展业的合作方,都是极大的加分项。我们发现持牌机构 MetaComp 正是其中之一,是一个很好的参考样本。

MetaComp 作为 MAS 授权的大型支付机构(MPI),不仅持有跨境支付与 DPT 业务牌照,还在其母公司 Alpha Ladder Finance 的支持下,构建了一个覆盖支付、证券、托管、衍生品等多牌照的综合合规体系。

这一架构包括:

- 大型支付机构(MPI)牌照,涵盖数字代币支付与跨境支付服务;

- 认可市场运营商(RMO)资质;

- 多项资本市场服务(CMS)牌照,包括证券买卖、衍生产品、集体投资计划;

- 专业托管牌照,可服务传统资本市场资产与资产代币;

- 以及独立审计、反洗钱(AML)、打击恐怖融资(CFT)机制。

这些牌照的组合,使其不仅能合法提供稳定币兑换、数字资产清算,还可支持现实世界资产(RWA)代币的合规发行,成为新监管环境下极具稀缺性的金融基础设施平台。同时,这些牌照的组合,也为合作伙伴的新加坡落地展业指引了方向。

值得注意的是,这一趋势并不局限于新加坡。放眼全球,监管正加速向稳定币与 RWA 延伸。例如,美国已经通过参议院的《GENIUS 法案》,试图将稳定币纳入国家战略轨道,以强化美元全球主导地位;欧盟亦通过《加密资产市场监管法案》(MiCA),设立统一监管框架。这些信号共同表明:未来的数字金融参与者,不仅要技术先进,更需合规先行。

在此背景下,合规本身正成为门槛极高的 “新稀缺资源”,尤其是落地市场的合规,而不是分支机构的持牌。MetaComp 与全球持牌机构建立合作网络,已在东南亚、中东、中亚、非洲与南美等区域构建本地化结算基础。结合自研的 StableX 智能引擎系统,通过 AI 与多币路径算法,实现美元与稳定币之间的最优路由与即时清算,为合规下的全球资金流动提供高效率与低成本的解决方案。

另一方面,Alpha Ladder 自 2021 年起即展开 RWA 探索,先后推出碳中和代币、货币基金代币等项目,搭建起一套从结构设计、法律合规到托管审计的端到端发行平台,专注服务绿色金融、传统证券与跨境资产上链。

写在最后

MetaComp 的这些布局并非市场噱头,而是建立在严谨合规与多年实务经验之上的战略构建。不仅能够满足了监管合规的要求,还能够完美适配未来稳定币与资产代币化发展的趋势。

未来十年,随着《GENIUS 法案》与各国监管并行深化,合规能力将成为行业分水岭。那些具备前置牌照、扎实支付网络与 RWA 发行结构的先行者,才有望在新一轮全球数字金融秩序中定义规则、稳步前行。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者及嘉宾个人观点,与 Web3Caff 立场无关。文章内的信息仅供参考,均不构成任何投资建议及要约,并请您遵守所在国家或地区的相关法律法规。