作者:flowie,ChainCatcher

封面:Centrifuge

在 RWA 上獲得甜頭的 MakerDAO 近半年一直堅定的定投 RWA 資產,上個月一周內便增持了 1 億美元 RWA 資產,目前擁有超 33 億美元的 RWA 資產。

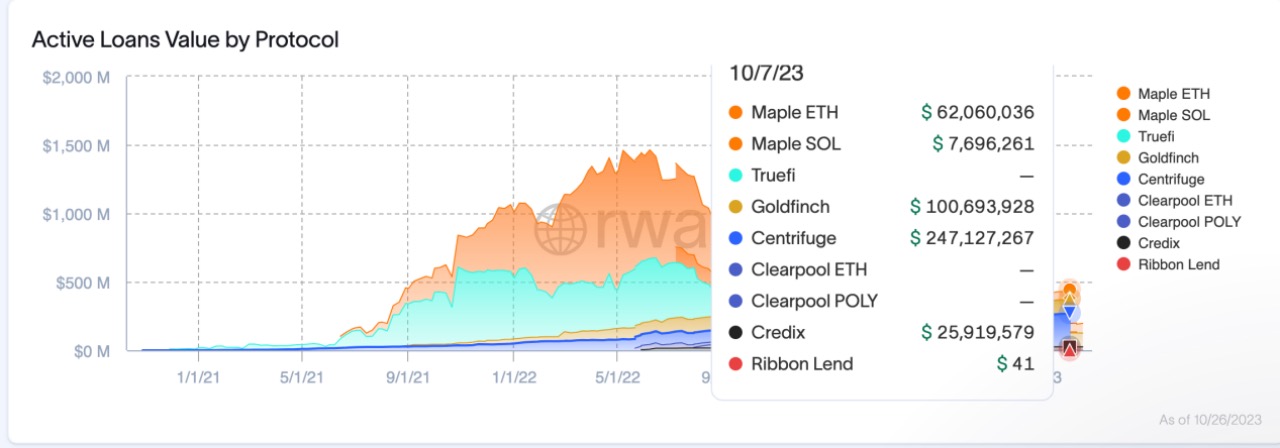

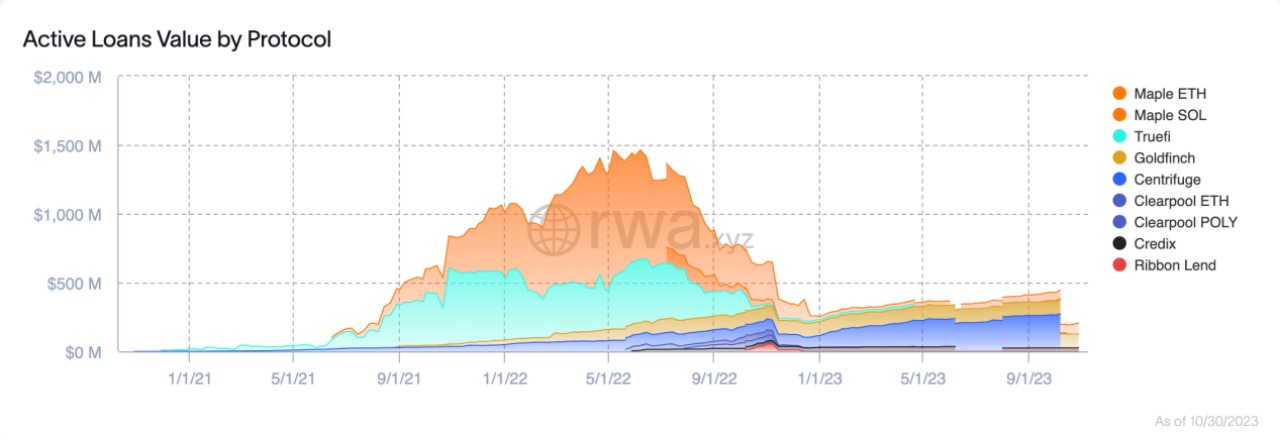

而作為 MakerDAO 拓展 RWA 資產的底層技術服務商,Centrifuge 也在這一年成功借勢「逆襲」,成為了目前活躍貸款金額最大的鏈上信貸協定。 根據 RWA.xyz 數據平台顯示,Centrifuge2023 年 1 月 1 日的活躍貸款金額約為 8,400 萬美元,而截止目前,已增長至超 2.4 億美元,增長達 286%,遠超曾經的信貸龍頭 Maple、TureFi。

而根據加密數據平臺 RootData 顯示,Centrifuge 已經進行了 4 輪融資,共融資 1580 萬美元,投資者包括 Coinbase Ventures,IOSG Ventures 等。

儘管獲得了 MakerDAO 頭部 DeFi 和知名投資機構的青睞。 Centrifuge 和曾經的 Maple、TureFi 一樣,也無法避免違約壞賬。 今年年初,Centrifuge 就被爆兩個借貸池中約有 580 萬美元的貸款已逾期,此後的 8 月份,也有社區稱其即將違約的貸款將使得 MakerDAO 的 184 萬美元投資面臨損失風險。 而根據 RWA.xyz 顯示,目前 Centrifuge 已累計有超過 1550 萬美元未償還貸款。 MakerDAO 社區甚至曾提議停止向 Centrifuge 上的代幣化信用池提供貸款。

作為今年增長最快的鏈上信貸協定,Centrifuge 究竟是如何運作? 在面對爭議的違約壞賬中又有何處理機制?

RWA 成為鏈上信貸的新救命稻草,Centrifuge 逆襲成為龍頭

除了鏈上美債外,鏈上借貸也對 RWA 賽道起到了推波助瀾的作用,比如大家熟悉的 MakerDAO、Compound、Frax、Aave 老藍籌 DeFi 都在下場佈局。 而除了這些老藍籌 DeFi 之外,一些鏈上信貸協定也藉助 RWA 敘事有所收益。 根據 RWA.xyz 數據,鏈上信貸從 1 月 1 日到 9 月 30 日增加了超 2 億美元,增長超 80%。

但儘管如此,相比於在傳統金額市場佔比很大的信用貸款,加密領域的信貸發展才剛剛起步。 大概在 2021 年底左右,以 TrueFi、Maple 為代表的機構鏈上信貸協定嶄露頭角,相比於 Compound、Aave 傳統 DeFi 超額抵押借貸模式(通過超額抵押一種數字資產而借出另一種資產),他們主要面向加密原生的交易類投資機構、做市商等提供低抵押甚至無抵押借貸服務。 但申請借貸的機構需要提交一些用於信用審查的資訊,比如每月提交包含資產負債表的報告、年提交獨立審計財務帳目等。 甚至在 Maple 上,借款人還需要註冊信用風險數據平臺 Credora,該平臺為貸方提供實時資訊,以幫助他們評估借款人在不同加密貨幣交易平臺累積的風險水準。

而憑藉著低抵押甚至無抵押的信用借貸模式也吸引了很多機構客戶參與,比如 Alameda Research、Wintermute、BlockTower 等。 2022 年中,Maple 僅在乙太坊鏈上的活躍貸款就達到了近 10 億美元,TrueFi 高峰時期也達到了近 5 億美元。 而活躍貸款僅次於 Maple 和 TrueFi 的 Goldfinch,則在三輪融資中從 a16z 和 Coinbase Ventures 等大型加密風險基金以及 Balaji Srinivasan、Ryan Selkis 和 Tarun Chitra 等天使基金中融了 3700 萬美元。

但隨著加密市場進入深熊,DeFi 的整體流動性不足,且 CeFi 出現暴雷潮,以 Maple 和 TrueFi 為代表的機構借貸協定遭受了大額度違約壞賬。 比如去年 6 月份在 Terra 和三箭資本暴雷事件後,Maple Finance 曾官方發文稱,在加密借貸公司 Babel Finance 破產並拖欠 1000 萬美元的貸款后,它可能面臨短期流動性挑戰並且現金不足。

而隨著 FTX 暴雷,Maple Finance 的確出現了更大規模壞賬。 Maple Finance 因其借款人 Orthogonal Trading 此前虛報對 FTX 風險敞口並受 FTX 事件影響無法償還 2022 年 12 月 4 日到期的 M11 信用池中未償還貸款,違約金額達 3600 萬美元。 而 Nexus Mutual、Sherlock 多個機構存入 Maple Finance 借貸池的資金受影響。 無獨有偶,TrueFi 也遭受了 BlockWater 的違約。 到了 2022 年底,Maple Finance 和 TrueFi 都大幅降至 2000 萬美元左右。

到 2023 年,隨著 RWA 敘事興起,鏈上借貸領域又有所轉機,且市場格局發生了較大改變。 除了以 Maple 為代表的曾經的龍頭信貸協定鏈上活躍貸款金額數在回暖,還有 Centrifuge 這樣一直很低調的鏈上信貸協定數據快速增長,反超 Maple 成為信貸領域的新龍頭。 而被 a16z 眾多知名資本青睞的 Goldfinch 則一直平穩發展,沒有太多增長和大幅下滑。

此前因無抵押信貸模式受到重創的 Maple,今年拓展了以真實資產抵押的借貸模式以及超額抵押模式。 此外,Maple 今年 4 月份推出了鏈上美債借貸池,重啟了在 Solana 上的借貸池,並上線了 Base 網路。 期間,Maple 於 8 月份完成了 500 萬美元融資。 Maple 目前鏈上活躍貸款已從年初的 2000 多萬美元增長至近 1 億美元。

而相比於 Maple,最早就致力於以真實世界資產抵押借貸的 Centrifuge,則增長更為顯著。 目前 Centrifuge 鏈上活躍貸款已增長至超 2.4 億美元,比年初增長近 3 倍,成為了目前鏈上信用貸款最大的協定。

MakerDAO 助推 Centrifuge 成為鏈上信貸新龍頭

Centrifuge 其實是很早期的鏈上借貸協定,其成立於 2017 年。 和 Maple、TrueFi 這些更多面向加密金融機構的信貸協定,Centrifuge 則強調面向傳統真實世界的資產發起借貸,可以說是 RWA 最早的玩家。

早在 2020 年,Centrifuge 就作為技術服務方,幫 MakerDAO 構建以房地產開發擔保貸款專案 6s Capital 為抵押物的 RWA 金庫。 今年 Centrifuge 鏈上活躍貸款的快速增長也主要歸功於 MakerDAO 在 RWA 資產上的佈局。

Centrifuge 官網披露的 6 個借貸池子中,有 8 個與 MakerDAO 相關。 比如有投資於房地產過橋貸款的 New Silver 系列,投資於結構性信貸的 BlockTower 系列,基於應收賬款借貸的 Harbor Trade Credit 系列等,MakerDAO 都在池子中作為優先順序投資者。(後文會將詳細講 Centrifuge 的分級投資機制)。 統計來看,目前和 MakerDAO 相關的資金池共有約 2 億美元資金,佔據 Centrifuge 總 TVL(約為 2.5 億美元)的 80%。

而從 MakerDAO 資產清單統計來看,與 Centrifuge 集成的 BlockTower S3 和 BlockTower S4 金庫,都是在今年設立,截止目前分別提供了 7000 萬美元和 5600 萬美元的 DAI 供應。 也就是說,MakerDAO 在今年至少為 Centrifuge 提供了超過 1.2 億美元的貸款資金支援。

目前和 MakerDAO 相關的資金池,其 APR 在 4%-15% 之間,大多高於 DeFi 平均 4% 的 APR。

而除了 MakerDAO 外,Centrifuge 也早在 2021 年成為了 Aave 投資 RWA 資產的技術服務商。 Aave 和 Centrifuge 共同建立了一個專用於 RWA 的借貸池,其與 Aave 借貸市場是分開獨立運行,當前資金規模約為 550 萬美元。

相比於 MakerDAO,Aave 通過 Centrifuge 投入的 RWA 資產投資規模還很小,但是隨著 RWA 敘事熱度不減,Aave 今年也有意在增設 RWA 資產。 Aave 今年 8 月份就通過了與 Centrifuge Prime 合作投資美國國債的提案,Aave 初始投資 100 萬 USDC ,而目標將投資金額增加到穩定幣持有量的 20%。 或許後續 Aave 在 RWA 上的持續投入,也將為 Centrifuge 帶來了一波新的增長。

Centrifuge 如何實現真實資產抵押借貸? 違約風險機制是什麼?

作為 MakerDAO 和 Aave 等老藍籌 DeFi 協定首選 RWA 技術服務商,Centrifuge 究竟解決什麼問題,又是如何運作的?

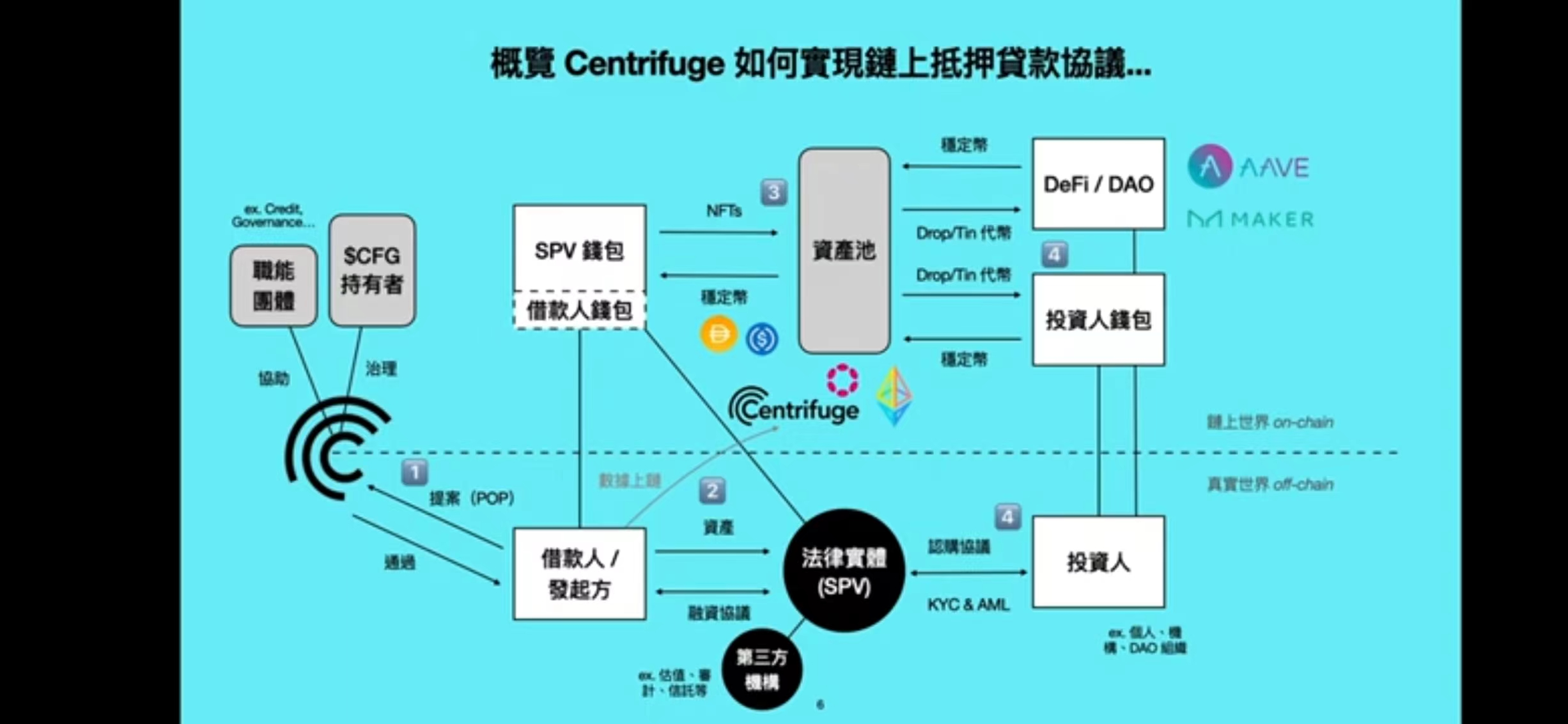

總的來說,Centrifuge 作為借貸平臺,最核心是要連結兩方,一是想要通過放貸來獲取收益的出資方,它們主要是加密領域的一些 DeFi 協定,比如 MakerDAO、Aave 等; 二是想要融資的借款方,它們一般是擁有房地產、應收賬款、發票等現實世界資產的創業公司或組織。 為了打通現實世界和 DeFi 之間的資產流動,Centrifuge 需要提供一些法律上以及資產上鏈方面的支援。

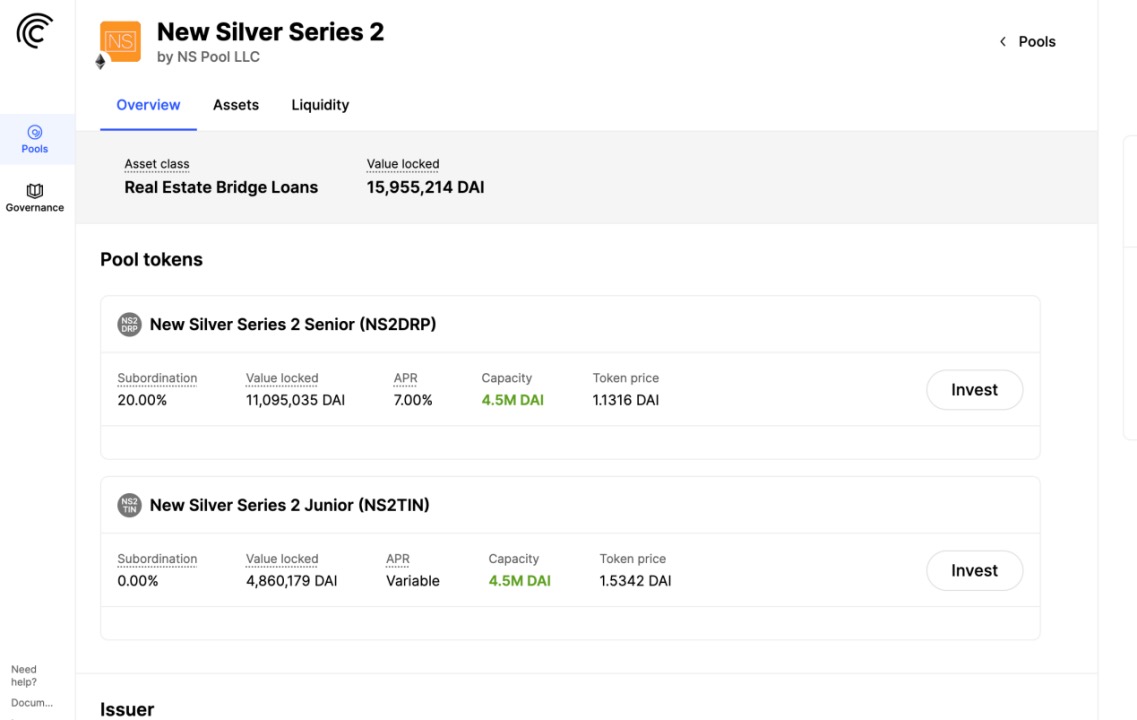

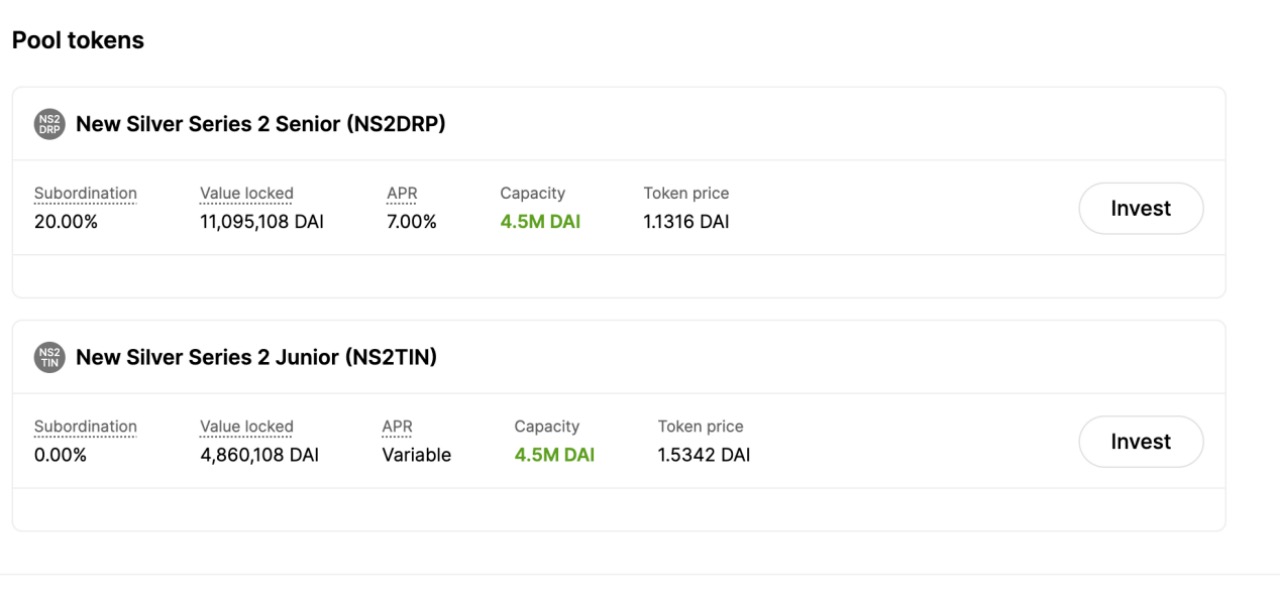

由於整個過程鏈條較多,涉及鏈上鏈下兩個世界,流程說起來比較複雜,我們以 Centrifuge 其中一個名為 New Silver Series 2 的借貸池為例,來簡析整個運作流程。

New Silver Series 2 借貸池是由 New Silver 作為資產發行人發起的,該資金池正在為房地產過橋貸款組合提供融資,這些貸款向房地產開發商提供,期限為 12 至 24 個月。 據介紹,New Silver 是一家成立於 2018 年的非銀行貸款機構,主要是為房地產行業提供過橋貸款,以説明借款人在出售現有房產之前支付購買新房產的費用。

New Silver 作為資產需求方,首先需要在 Centrifuge 論壇上發起池子入選提案(POP),寫清楚自己是幹什麼的,信用情況以及資金的用途等等。(不過目前論壇上公示的 POP 似乎不全,New Silver Series 2 的池子申請提案就沒有看到。)

提交后的池子入選提案(POP)將進入盡職調查階段,並由第三方進行風險評估、法律審查,形成分析報告。 評估完成後進入最終討論,Centrifuge 的信貸風險集團和代幣 CFG 持有者進行入選投票。

成功入選后,資產發行方和投資人需要基於 Centrifuge 鏈下的法律風險框架和鏈上的資產代幣化來啟動。

鏈下部分,要幫助資產發行方 New Silve 設立特殊目的實體(SPV)來作為此次融資的實體,將要抵押的資產和公司其他資產做剝離。 此外還要找第三方專業團隊進行資產估值、審計、信託等來進一步強化安全性。 借款人與特殊目的實體和簽署融資協定。

而對於投資人,Centrifuge 則需要對其進行 KYC 和反洗錢,目前 Centrifuge 主要和 Securitize 合作來完成。 此外投資人還需要向 New Silve 設立特殊目的實體(SPV)來簽署認購協定。

鏈上部分,首先是數據上鏈,基於 Centrifuge P2P 消息協議,資產發行方 New Silve 可以將所有鏈下的有關真實資產數據要存取在 Centrifuge Chain 上。 該鏈基於 Substrate 框架開發,能夠共用 Polkadot 網路的安全性,且已橋接到乙太坊。 New Silve 可以通過 Centrifuge Chain 在該鏈上將數據打包成 NFTs,並將其作為抵押品進入 Centrifuge 的 Tinlake 借貸池(乙太坊鏈上)中啟動借錢機制,借出投資人提供的穩定幣。

那對於投資者來說,如何參與 Tinlake 借貸池中的投資? 借款違約的風險機制是什麼? Centrifuge 做了一個風險分級,發行了兩種不同風險和回報的 ERC20 代幣 DROP 和 TIN,供不同風險偏好的投資者來認購。

投資者需要用 DAI 購買 DROP 和 TIN 代幣。 持有 DROP 代幣,在資產池的利潤分配中享有優先權,享受固定利率; 且在風險(例如貸款違約)發生時,后承擔損失,通常具有較低的風險和較低的回報。 比如 New Silve 的 DROP 代幣持有者,就享受 7% 的固定利率。 持有 TIN 代幣,則後享受利潤分配,利率是浮動的,但需要先承擔損失,通常具有較高回報和風險。

更具體來說,假設資產發行方/借款人借了 100 萬美元,而 DROP 代幣和 TIN 代幣持有者分別為其提供了 20% 和 80% 的資金。 且期后資產發行方/借款人需要支付 10% 的利息。 DROP 代幣按約定可以享受 5% 的固定利率。

最終到期了它卻只還了 60 萬美元。 那麼 DROP 代幣先拿到本金 20 萬美元以及 5% 利率下的利息 1 萬美元。 償還的資金中,最終剩下了 39 萬美元供 TIN 代幣持有者分,但他們原本投入了 80 萬美元,只能收回部分本金,

但假設 DROP 代幣和 TIN 代幣持有者分別為其提供了 80% 和 20% 的資金,且該資產發行方也沒有違約壞賬,其他條件不變的情況下,DROP 代幣拿到本金的 80 萬美元和 4 萬美元,TIN 代幣持有者則可以拿到 20 萬美元本金和 5 萬美元的利息,利率則高達 25%,遠超過 DROP 代幣持有者 5% 的固定利率。 因此,對於投資者而言,也可以選擇選擇 DROP 代幣和 TIN 代幣兩種來實現風險和收益對沖。

除了在風險和收益上分層外,Centrifuge 的資金池是迴圈的,可以隨時進行投資和贖回,但須保證 DROP 代幣優於 TIN 代幣贖回,且 TIN 代幣不能低於設定的最低比例。 資產發行人到期時償還融資金額和利息后,質押的 NFT 也會被返還到手中。

Centrifuge 致力成為 RWA 基礎設施

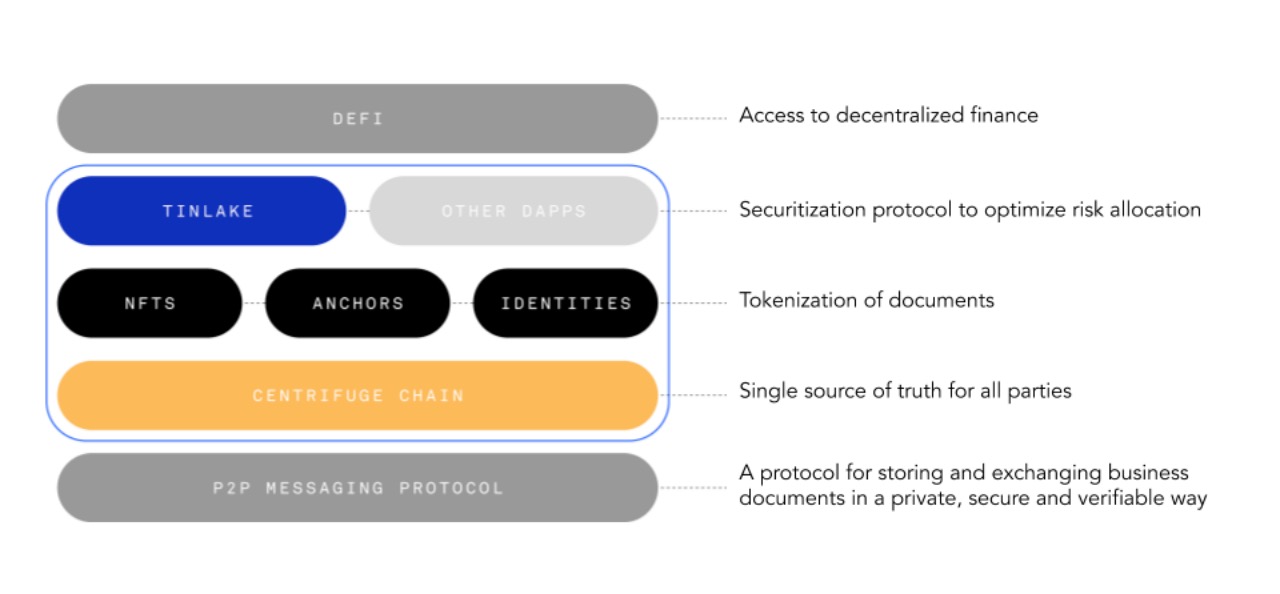

總的來說,Centrifuge 作為打通 DeFi 和真實世界資產的平臺,它生態系統中有幾大核心產品和元件。

一是面向 C 端的借貸平臺 Tinlake 協定,目前它部署在乙太坊上,它將現實世界資產轉換為 ERC-20 代幣,然後提供去中心化借貸協定的訪問許可權。 Tinlake 會在每個借貸池抽取總供應量 4% 作為服務費用。

二是 Centrifuge P2P 消息協定,它可以讓合作者之間安全且隱私地創建、交換和驗證資產數據,並將資產實現代幣化,使之變為 NFT。

三是 Centrifuge Chain,它基於 Substrate 框架開發,能夠共用 Polkadot 網路的安全性,並且已橋接到乙太坊。 目前資產發行人主要是 Centrifuge Chain 上將真實資產制造成 NFT。

Centrifuge Chain 也有自己的原生代幣 CFG,它主要用於激勵網路和生態發展,以及社區治理等。 CFG 也可以橋接到乙太坊並用作 ERC20 代幣。

CFG 主要用於支付 Centrifuge Chain 上交易需費; 作為節點激勵維護 Centrifuge Chain 網路安全以及質押 CFG 獲得融資資格,參與治理等。 由於 Tinlake 協定目前主要在乙太坊鏈上而非 Centrifuge Chain 上,CFG 使用場景以及價值捕獲能力有限。 但今年背靠 MakerDAO 鏈上活躍貸款增長不俗,但其代幣表現也有所增長。 從 CMC 的數據來看,CFG 價格目前為 0.54 美元,相較於年初的 0.15 美元左右,上漲了 3 倍多,不過相比於 2021 年牛市下超 2 美元的記錄,還有一些較大差距。

在 CFG 的場景使用上,其實在 2022 年 3 月份,Centrifuge 曾宣佈路線圖計劃在 Centrifuge Chain 上啟動和擴展真實世界資產池,取代乙太坊上的 Tinlake 協定,拓展 CFG 使用場景,包括費用機制、質押機制等。 但目前 Tinlake 協定還未完成遷移。

而隨著加密領域對於 RWA 的需求增長,Centrifuge 今年也在更新一些產品並拓展了一些業務,致力於成為 RWA 的基礎設施。 Tinlake 借貸應用在今年 5 月份宣佈完成新一輪的升級。 除了在使用者介面以及 KYC 的體驗有所提升外,還拓展了多個公鏈和錢包的集成。 此外今年 7 月份還成立了借貸信用小組,該小組由金融和借貸領域的專家組成,審查評估 Centrifuge 借貸池的風險等。

此外,Centrifuge 今年 6 月份還宣佈還推出了 RWA 基礎設施產品 Centrifuge Prime,它主要面向 DAO 和 DeFi 協定打通真實世界資產的法律框架和引資產上鏈的技術全套服務。 Aave 今年 8 月份就通過了與 Centrifuge Prime 合作投資美債的提案。

不過儘管獲得了 MakerDAO 和 Aave 等頭部 DeFi 協議的青睞,但 Centrifuge 和曾經的 Maple、TureFi 鏈上協定一樣,也無法避免違約壞賬。 今年 Centrifuge 連續被爆違約壞賬,目前 Centrifuge 已累計有超過 1550 萬美元未償還貸款。 8 月份也有社區稱其即將違約的貸款將使得 MakerDAO 的 184 萬美元投資面臨損失風險。 MakerDAO 社區甚至曾提議停止向 Centrifuge 上的代幣化信用池提供貸款。

相比鏈上部分的風險,鏈下對於資產發行人/借款人的審查和評估以及清算可能一大挑戰。 在傳統金融世界的信貸領域,過往的 P2P 借貸給不少投資者乃至金融行業帶來了不小的危害。 在試圖降低真實世界的中小企業和組織融資門檻時,鏈上信貸協定如何避免成為被作惡者利用,通過法律和技術建立投資者保護機制,可能道阻且長。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。