“我們期待下一個周期區塊鏈指數型增長來源於比特幣的大規模應用。”

作者:Echo, bihelix

指導:洪蜀寧

封面:Photo by Shubham’s Web3 on Unsplash

隨著 Web3 Labs 與 Waterdrip Capital 共同發起的 Satoshi Lab 實驗室正式在香港成立,比特幣生態系統的討論熱度在整個加密市場中逐漸攀升。 在比特幣腳本上利用客戶端驗證方案構建智慧合約,同時相容具備無限可擴展性的閃電網路進行通道交易,可能成為在同時保證「安全性,去中心化,可擴充性」三角上的區塊鏈大規模應用方案。

本文將針對比特幣生態一些基礎層面概念進行科普講解。 從阻礙大規模應用的「區塊鏈不可能三角」,到克服「不可能三角的比特幣」閃電網路 “,到目前對比特幣腳本的解決方案及 UTXO 模型原理。

是什麼阻礙了區塊鏈的大規模應用?

乙太坊創始人 Vitalik Buterin 和巴比特創始人長鎢均提出過,“區塊鏈網络無法同時實現安全性、去中心化和可擴展性”,即 “區塊鏈不可能三角”。 “不可能三角” 的難題,長久以來阻礙了區塊鏈的大規模應用。

在保障安全性的基礎上,乙太坊過去十年將重心放在發展去中心化,並在底層公鏈的基礎設施層不斷創新,以拓展乙太坊公鏈的可擴展性。 為了實現這個目標,乙太坊十年間也反覆運算出各種空氣演算法,分片,Rollup 等技術。

但對於可擴展性難題,從乙太坊及其 Layer2 的嘗試來看,似乎只要仍在解決方案局限在區塊鏈上,性能就會存在上限的。 即便是我們目前可見性能最強的區塊鏈,仍難突破 TPS(每秒交易量)上限,離百萬級 TPS 的大規模商業應用的要求,和全球工業級實現數億級 TPS 的目標仍有巨大差距。 對於主流公鏈,不論是以太坊還是比特幣,都面臨一個瓶頸——“如何解決可擴展性? ”

閃電網路是如何運作的?

閃電網路利用鏈下計算的方式,即「支付通道(Payment Channel)」,徹底解決了「不可能三角」的可擴充性問題——只要建足夠多的通道,就可以跑任意多的併發交易。

閃電網路原理

- 以銀行體系作比喻,如果 A,B 兩人開戶轉帳。 當兩個人在相同銀行時,在同一個銀行內部清算。 而當 A,B 兩個人不在同一個銀行時,需要通過央行執行跨行結算操作。

- 閃電網路模仿了銀行清算的方式:使用者 A 和 B 通過閃電網路在兩者之間開通閃電通道。 通道開啟時,A 和 B 利用通道直接在閃電網路進行清算,而不需要在比特幣區塊鏈上結算。 只有當通道關閉時,A 和 B 才需要跨越閃電網路,在比特幣區塊鏈上結算。

閃電通道操作流程

- 繳納準備金:類比傳統場景下銀行開戶需要提前繳納準備金,開通閃電網路通道也需要繳納比特幣準備金。

- 鏈下交易記帳:通過閃電網路每筆交易逐筆記帳,每一筆記帳都要簽訂一個懲罰協定。

- 鏈上結算記錄:關閉閃電通道后,把歷史交易數據一次性封裝打包結算,最終發送到比特幣區塊鏈上。

閃電網路如何避免鏈上欺詐

如果在通道交易過程中,A 執行欺詐行為 —— 提前關閉通道結算比特幣。 那麼通道關閉時,比特幣鏈上會立刻產生一筆欺詐交易。 基於比特幣鏈的開放性,B 就可以及時觀察到,並用提前簽訂的懲罰協定對 A 進行懲罰。 懲罰內容就是沒收 A 所有準備金。

閃電網路的大規模應用瓶頸

理論上閃電網路實現了無窮大的可擴展性,克服了區塊鏈不可能三角。 但阻礙閃電網路實現大規模應用最關鍵的問題是:閃電網路使用和比特幣相同的腳本,而比特幣鏈上沒有智能合約,只有簡單的腳本,無法承載複雜應用。 即比特幣鏈是圖靈不完備的,圖靈完備的意味著理論上可以解決任何計算性的問題。 使用圖靈完備的腳本語言,可以在邏輯上做到和其他程式設計語言相容,並在理論上能夠實現任何其他語言所能實現的邏輯,以及最大限度的複製現實的商業邏輯。 比特幣區塊鏈上沒有智能合約,更不用說基於智能合約搭建應用。 所以閃電網路需要克服的最大問題就是「如何在比特幣上實現智能合約」。

現有提升比特幣區塊鏈「功能」的方案

側鏈(Side Chain)

側鏈是指做一條具有智慧合約功能的鏈,複製它與比特幣主鏈雙向挂鉤,從而使比特幣資產在主鏈與側鏈間無縫遷移,從而實現智能合約,但目前沒有足夠去中心化的雙向挂鉤技術。 側鏈對於主鏈的複製和資產遷移需要第三方中心化服務商,目前只有泛中心化方案。 如「WBTC」,由 BitGo 發行在乙太坊網路上的一種 ERC-20 代幣,作為衍生資產與 BTC 1:1 錨定。 側鏈方案因為第三方發行的中心化問題始終未得到比特幣核心開發者社區支援。

彩色幣(Colored Coins)

2012 年比特幣協會主席 Meni Rosenfeld 發表了《彩色幣概述》論文,文中介紹了一種利用比特幣「可替代性」的機制,通過為某些硬幣「著色」,將特定的代幣與其他代幣分開,從而創建適合這些硬幣的應用程式。 具體方式是利用比特幣腳本裡 OP_RETURN 指令,在後面增加 80 個字節的任意字元,在 80 個字節里按照指定格式設計字串,通過人為指定字元串含義標記「彩色幣」,並且做更複雜的智慧合約。 但 80 個字節的空間太小,無法實現複雜功能。

後續「彩色幣」方案也推出了新技術。 比如「Ordinals」銘刻技術,通過利用比特幣區塊內 3 M 的「隔離見證」空間,用在其中塞入小圖片,發行 NFT。 比如 BRC-20,用一串代碼表達比 80 個字節更豐富的內容。 但這些彩色幣會產生額外的嚴重問題——佔用了「隔離見證」空間,原先用來存放比特幣轉帳交易簽名的空間,擠佔了「隔離見證」空間會導致了比特幣上可執行的交易數量減少,使比特幣性能下降。 彩色幣方案同樣遭到比特幣核心開發者強烈抵制,原因是彩色幣污染了原生比特幣,另外人為指定的形式仍然需要中心化的第三方進行伺服器解析。

用戶端驗證(Client-Validation)

2016 年比特幣核心開發者 Peter Todd 發表論文提出了客戶端驗證範式,通過類比傳統的合同簽約方式保證只有雙方知道合約內容的隱私性前提,無需任何第三方參與,實現完全去中心化。 同時,在交易執行時,採用由交易發起方提供必要的完整交易歷史數據,另一方自行驗證的方式,來防止欺詐問題的產生。 既不存在中心化困擾,又是鏈下驗證不受性能限制的特徵,使其目前被多數人認為是解決比特幣區塊鏈圖靈完備性不足的「最優」方案。

傳統合同簽署 vs 區塊鏈智慧合約簽署

- 傳統合同簽署:A 和 B 之間有一筆交易,先簽署一個合同,雙方確認合同內容後簽字,簽字時合同不可篡改。 未來合同執行過程的任何交易都是 A 和 B 兩個人的交易,不需要第三方介入。

- 區塊鏈智慧合約簽署:交易過程公佈給全網,所有礦工進行執行與驗證。 整個執行過程無隱私可言,且由於需要公佈到全網達成共識,性能受到局限。

客戶端驗證是否無懈可擊?

看到這裡,似乎會有人產生疑問,去中心化的比特幣區塊鏈本身解決了傳統商業中的安全問題,但隨著客戶端驗證的引入,解決方案又回到鏈下,即便其解決了欺詐問題,那麼又該如何有效地防止雙花問題產生?

引入 “一次性密封”

由於客戶端驗證本身並不包含雙花防止機制,我們不得不需要引入第三方輔助來解決這個問題。 為了實現這一目標,我們將客戶端驗證中需要驗證的每個合約的每個狀態,與特定比特幣的未使用交易輸出(UTXO)綁定。 由於 UTXO 僅存在兩種形態,「花費」與「未花費」。 而一旦要變更驗證合約的狀態,就必須花費綁定的 UTXO(任意金額均可),讓花費它的交易得到區塊鏈的確認。 此外,花費它的比特幣交易還必須提供狀態轉換的內容的證明(作用類似於哈希值)。 簡單來說,可以將被綁定的 UTXO 視為這個狀態「信封」的封蠟一一想要打開信封,就必須開啟封蠟。

UTXO 模型的補充說明

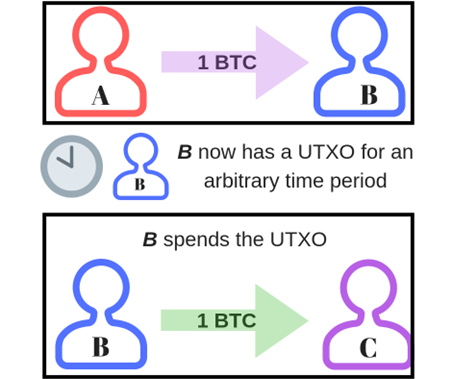

區別於乙太坊的帳戶模型,未花費的交易輸出(UTXO)是從一個位址發送到另一個位址但尚未被接收方贖回的加密貨幣總和,以便在後續交易中將資金發送給其他人。

- 例如,如果愛麗絲向鮑勃發送 1 個比特幣,那麼只要鮑勃沒有花掉從愛麗絲那裡收到的 BTC,他就擁有 UTXO。 一旦 Bob 花費了 1 個 BTC,UTXO 的生命週期就結束了。

- 假設 Bob 的錢包只參與過一筆交易,其中 Bob 從 Alice 那裡收到了 1 BTC,交易驗證者就知道 Bob 的 UTXO 餘額是 1 BTC。 如果 Bob 將 1 BTC 發送給 Carol,他的 UTXO 立即變為 0 BTC。 如果 Bob 然後嘗試在第二筆傳出交易中雙花他的幣,驗證者將發現他的 UTXO 餘額不足以用作第二筆交易的輸入,並且誠實的驗證者將不會傳播或確認他的雙花交易。

下一個指數增長:比特幣生態全面爆發

在比特幣的演進過程中,客戶端驗證的設計精妙地規避了側鏈和彩色幣方案的中心化問題,並引入了一次性密封機制,使其進一步提升了安全性。 此刻,比特幣生態正在迎來一系列全新協議的誕生,其中,RGB 協議不僅沿用了上述理念,還提出與閃電網路相容,為無限可擴展性打下基石。 儘管 RGB 協定與閃電網路的相容性尚未完美,但我們對未來充滿信心,相信説明協議不斷優化的基礎設施將突破長期以來的 “區塊鏈不可能三角” 局限。

我們更加有理由期待下一個周期區塊鏈指數型增長來源於比特幣生態的爆發所帶動的區塊鏈大規模採用。 相信比特幣將突破原有的單一價值存儲,彰顯其貨幣屬性的同時,不斷通過多樣化的解決方案為比特幣生態嫁接更多應用,促進生態可擴展和可持續發展,繼續為區塊鏈世界帶來無限可能。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。