一文簡要介紹 Filecoin 質押經濟學

作者:Sid, IOSG Ventures

封面:Filecoin

本文為 IOSG 原創內容,僅做行業學習交流之用,不構成任何投資參考。 如需引用,請註明來源,轉載請聯繫 IOSG 團隊獲取授權及轉載須知。

TL,DR;

- FIL 上的可程式設計層,即 FVM,允許構建無需信任的市場

- 這需要一個目前存在於鏈下的市場,即將 FIL 借貸帶到鏈上,零售 FIL 持有者質押其 FIL,礦工從資金池借用 FIL

- FIL 借貸本質上是通過礦工未來獎勵累積提前獲取現金,從而使 FIL 挖礦更加資本高效

- 在協議設計中,需要在中心化、資本效率和安全性之間做出明顯的權衡

- 借 FIL 的市場規模隨著時間的推移而減小,但穩定幣的引入等因素可以解鎖在這些協定之上構建獨特項目的機會

前言

在經過實戰檢驗的區塊鏈上推出可程式設計層常常是激動人心的。 當比特幣區塊鏈推出了 Stacks(STX)後,圍繞其構建的社區出現了一種新的思維範式。

類似的情景也發生在 Filecoin 推出 FVM 時。 強大的 Filecoin 社區現在可以通過完全不同的視角看到其願景。 生態系統存在的許多難題現在得以解決。 通過可程式設計性創建無需信任的市場是其中的關鍵一環。

Filecoin 上的流動性質押是 Protocol Labs 團隊發佈的第一個 “Request-for-build”,並得到了高度重視。 要理解這一點,讓我們先來瞭解一下 Filecoin 的經濟學是如何運作的。

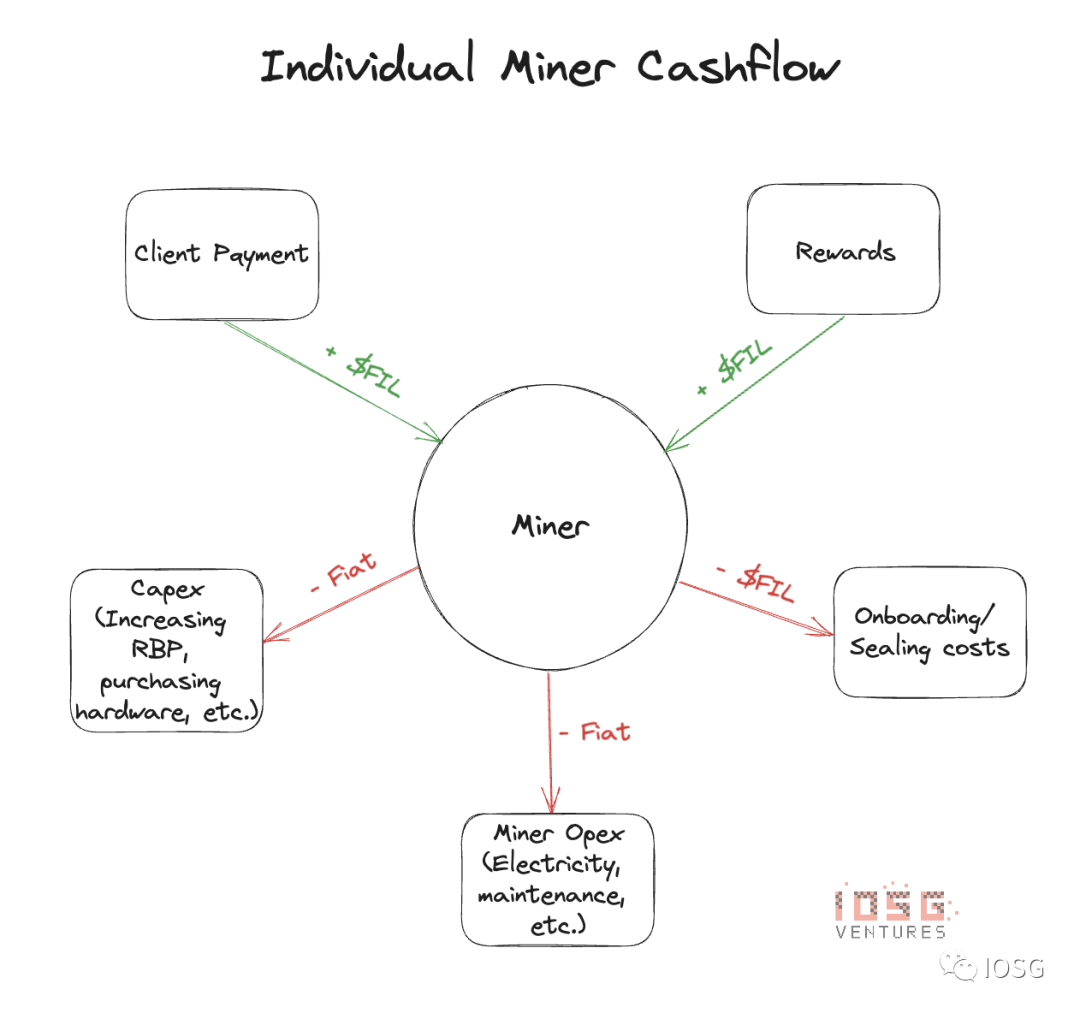

Filecoin 的激勵如何運行

與乙太坊的驗證者不同,Filecoin 中不存在一次性的質押。 每當礦工為客戶提供存儲空間時,他們需要以 FIL 作為質押代幣。 這個質押金額是為了封存存儲區塊,並將封存后的存儲區塊保存在礦工的設備中。 這樣的結構確保了礦工將會在他們同意的交易期間內為客戶存儲數據,作為回報將獲得激勵。 激勵通過 PoSt(Proof of Space-time)分配,礦工通過證明他們存儲了正確的客戶數據來獲得獎勵。

礦工通過名為 DRAND 的領導者選擇機制被選出。 DRAND 根據一些初始要求和礦工控制的網路原始位元組算力的百分比選擇領導者。

礦工必須不斷提升原值算力(Raw Byte Power)以被選為領導者來挖取區塊並獲得獎勵。 這有助於礦工補貼他們的存儲成本。

雖然還有很多因素制約著這些激勵措施的供應,但對於存儲供應商/礦工來說,要想最大化他們的利潤,他們必須努力最大化 RBP,並吸引更多的(和延續過去的)交易。

這為 Filecoin 網路創造了一個正反饋迴圈。

礦工的經濟學

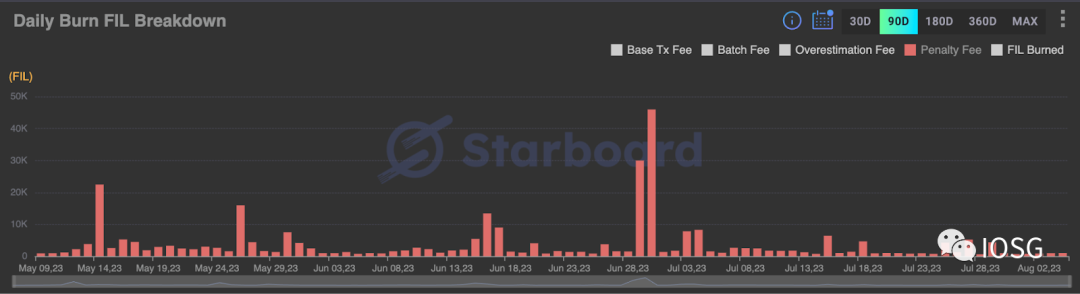

當礦工獲得區塊獎勵時,這些獎勵並不具有流動性。 只有 25% 的獎勵具有流動性,剩下 75% 的區塊獎勵會在 180 天(約 6 個月)內線性解鎖。 這就給礦工帶來了問題。 本應作為礦工營運收入的獎勵現在變成了需要等待支付的賬款,只有在礦工吸引(或延續)了交易之後才能解鎖。

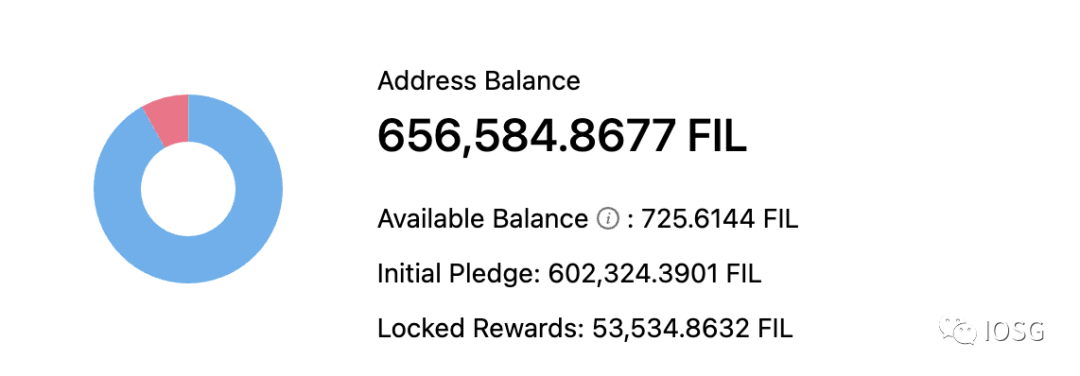

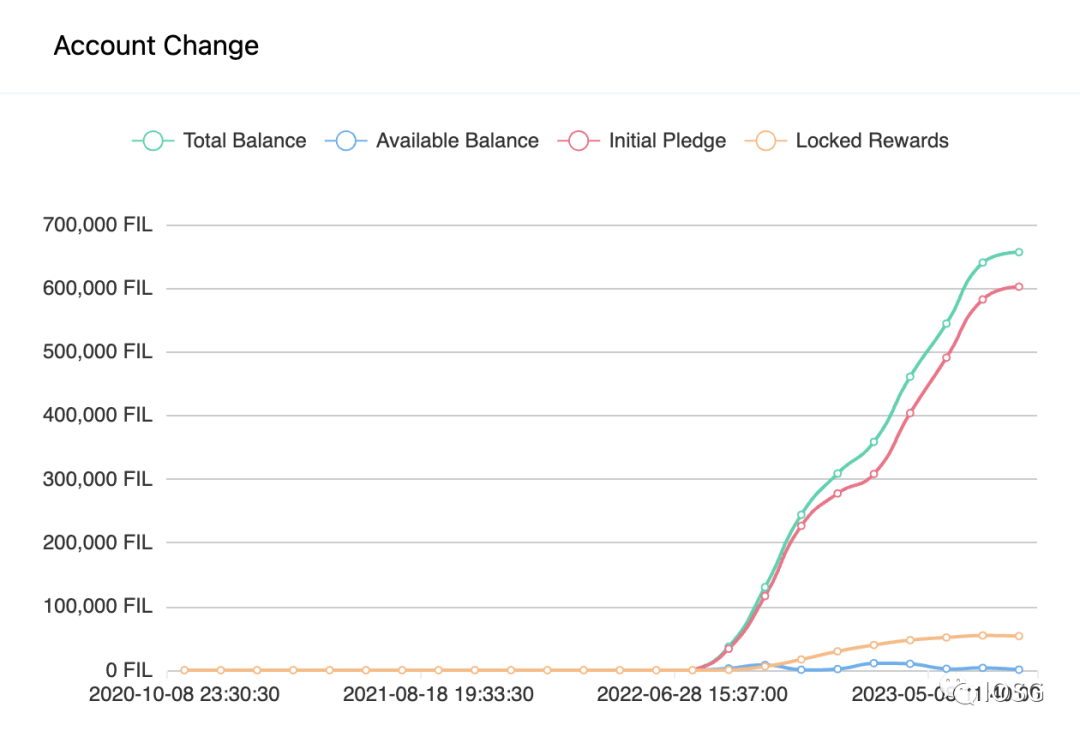

讓我們來看一下網路中排名前列的礦工餘額(截至 2023 年 8 月 6 日)。

從圖表中可以看出,礦工實際上只有約 1% 的獎勵(或營運收入)是流動的。 如果這個礦工現在想要做以下任何一件事情:

- 支付營運收入

- 升級硬體

- 支付維護費用

- 或吸引/續簽交易

他將不得不借取法定貨幣或從第三方借取 FIL 代幣,以彌補這些「延遲」的支付。

目前,網路中的許多存儲供應商(礦工)依賴於像 DARMA Capital、Coinlist 等 CeFi 借款人。 由於這些是貸款產品,存儲提供者必須經過 KYC 和嚴格的審計流程才能借到 FIL 。

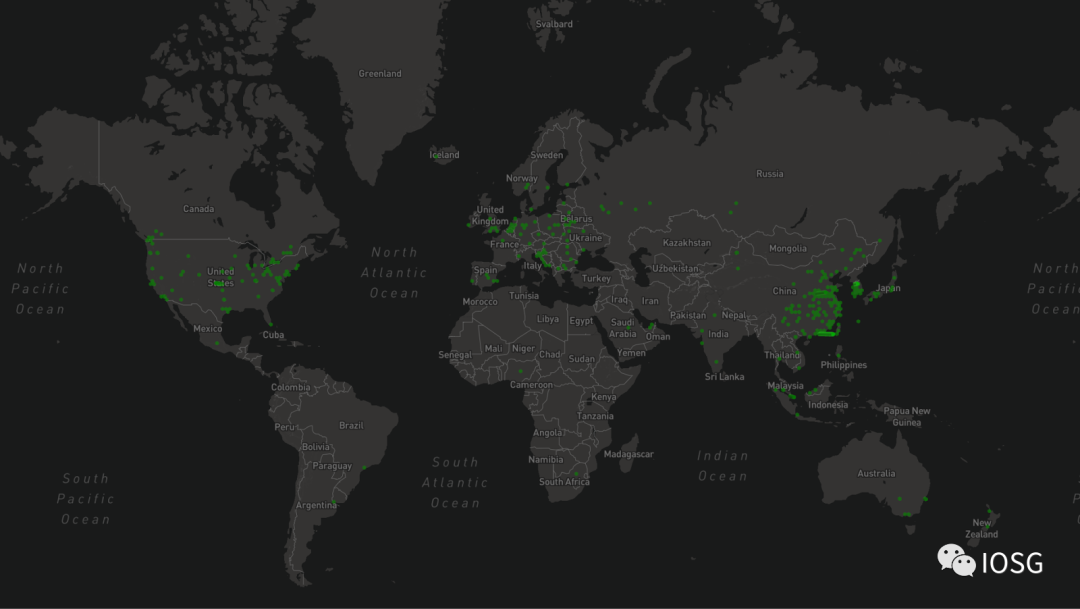

當我們看下面的地圖時,可以看到 Filecoin 礦工在亞洲地區的高度集中,而中心化服務提供者主要集中在西方地區。 對於他們來說,很難為亞洲礦工提供有利條件的 FIL 貸款,而且大多數亞洲礦工/存儲提供者無法訪問這些供應商。

這不僅阻礙了新礦工加入參與,現有礦工的業務規模也只能擴展到這些 CeFi 借款人的 FIL 池規模。

那麼為什麼不從銀行借法定貨幣呢? 由於 FIL 具有波動性,對於借款的礦工而言,這將帶來額外的資本管理挑戰。

為了解決這個問題,需要為 FIL 借款人(礦工)和貸款人(可以是 FIL 持有人)建立一個市場。

Filecoin 質押

隨著 FVM 的推出,這個市場理念得以成真。 FIL 貸款人/質押者現在可以讓他們的 FIL 代幣發揮作用,礦工也可以從這個池子里借款(許可或無需許可的方式),所有這些都由智慧合約進行管理。

生態系統中已經有許多參與者正在構建這個市場,並準備在接下來的幾個月內推出。

雖然稱這樣的市場為質押協定,但從業務性質上看,其更接近於貸款協定。

這樣的 FIL 貸款產品的基本特點包括:

1. 貸款人將閑餘的 FIL 代幣進行質押,獲得「流動質押」代幣。

2. 借款人(礦工)可以根據礦工智慧角色(actors)中的抵押品(基本上是初始質押金額 + 鎖定獎勵)從池中借款。

3. 借款人將每周或其他指定時間段通過將礦工的 “OwnerID” 轉讓給智慧合約來進行利息支付。

4. 貸款人將獲得利息(扣除協議費用),作為年化收益率(APY),可以通過重新設定代幣或價值累計代幣的方式獲取。

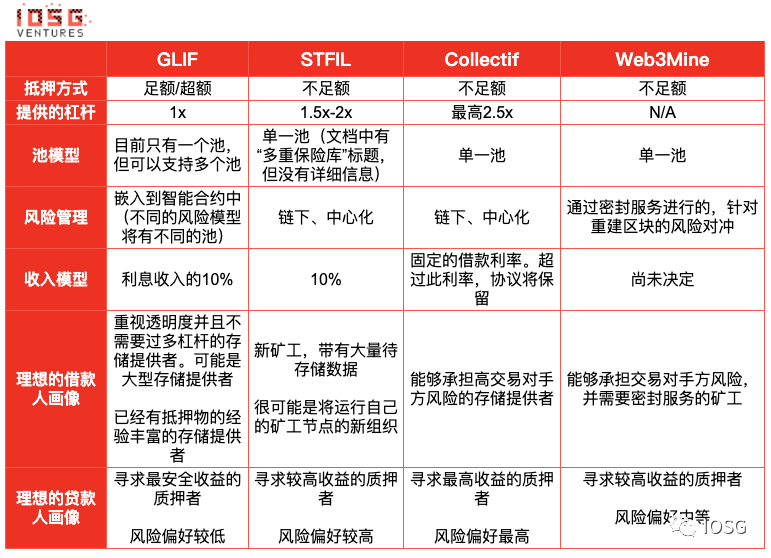

系統中的現有參與者包括:

不同的流動質押協定在借款方面有不同的思路:

超額/足額抵押與非足額抵押

在超額抵押或足額抵押模型中,債務-權益比率始終小於或等於 100%。 這意味著如果我的礦工餘額是 1000 FIL,我最多只能借款 1000 FIL(還取決於協定規則)。 這可以很容易地被編碼到智能合約中,且內置違約風險。 既提供了更大的透明度,也可以為質押者(貸款人)提供安全性。 這種模型的另一個優點是,它也允許進行無需許可的借款。 在這種情況下,產品更像是 Aave/Compound,而不是 Lido 或 RocketPool。

在非足額抵押模型中,貸款人承擔風險,而風險則由協定進行管理。 在這種模型中,風險建模是一項複雜的數學計算,無法嵌入智慧合約中,需要在鏈下進行,這就犧牲了透明度。 但由於涉及槓桿,對於借款人來說,該系統更加資本高效。 槓桿系統越無需許可,貸款人承擔的風險就越大,這將需要一個由協定開發人員運行的非常穩健的動態風險管理模型。

需要權衡的是:

- 資本效率與質押者風險

- 資本效率與透明度

- 貸款人風險與借款人進入系統的問題

單一池 vs 多池

協定還可以選擇構建多池模型,其中貸款人可以選擇在具有不同風險參數的不同池中質押 FIL 代幣。 這可以實現鏈上的風險管理,但流動性會分散。 在單一池模型中,風險將不得不在鏈下進行管理。 總體而言,權衡仍將與上述提到的權衡相同。

需要權衡的是:流動性分散 vs 風險管理透明度

風險

在超額抵押模型中,即使礦工被多次 slash,一旦債務-權益比率達到 100%,礦工就會被清算,質押者將相對安全。

在非足額抵押模型中,如果借款人未能證明存儲區塊,可能會受到懲罰。 這在 Filecoin 中比 PoS 類型的模型更常見。 這將影響抵押價值並加大借款人的槓桿作用。 在這種模型中,必須非常謹慎地設置清算閾值。

市場參與者比較

那麼關於乙太坊質押/借貸協定進入市場呢?

在 Filecoin 生態系統中,與乙太坊不同,節點(礦工/驗證者/存儲提供者)的責任遠不止一般的運行時間。 他們需要自我行銷以被選為存儲提供者(SPs),定期升級硬體以支援更多存儲、封存、維護和檢索數據。 對於 SP 來說,Filecoin 儲存和獎勵挖礦是一項全職工作。

與乙太坊的驗證者不同,Filecoin 中沒有一次性的質押。 每當一個存儲提供者為客戶提供存儲時,他們都需要質押一定的代幣。 這個質押是為了封存存儲區塊,並將封存后的存儲區塊保存在礦工的設備中。 在 Filecoin 上提供存儲是一個資本非常密集的過程,這使得許多新礦工不願參與網路,同時也讓現有礦工不願留下併為網路做貢獻。

由於借方的參與者僅限於礦工,對於 Filecoin 生態系統中的新人來說,建立借方信任也將是一個耗費精力的過程。

僅憑 Filecoin 的機制,乙太坊的質押甚至借貸協定都無法在 FVM 上輕鬆部署。

協議經濟學

市場上是否有足夠的 FIL 來供應貸款?

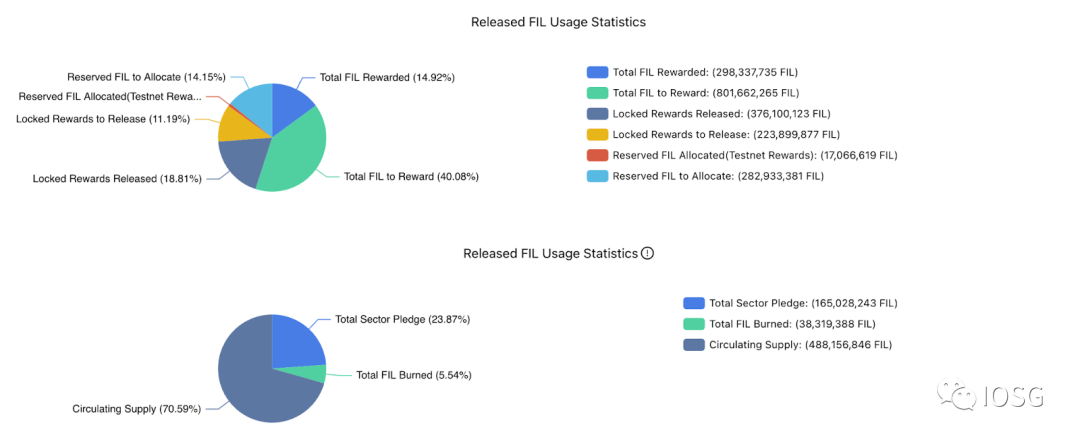

截至 2023 年 8 月 6 日,大約有 2.642 億個 FIL 代幣在流通,這些代幣沒有被承諾作為存儲區塊的質押,或者是待釋放的獎勵,可以被視為貸款人質押到池中的總 FIL 代幣數量。

是否有足够的借款需求?

虽然 FIL 借款对于矿工很重要,但他们实际上在借什么呢?在超额抵押模型中,他们在已锁定的奖励上进行了提前支付,而在非足额抵押模型中,他们在未来的奖励上进行了提前支付。

從上面的圖表可以看出,總的已鎖定獎勵約為 2.23 億個 FIL 代幣,供應可以滿足需求。 需求與供應的比例幾乎為 84%。 這顯示了雙方的權力動態,雙方都不能在利率/年化收益率方面對另一方施加壓力。

未來會是什麼樣子?

對於未來 FIL 借款需求市場的估計實際上就是未來獎勵釋放的 FIL 代幣數量。

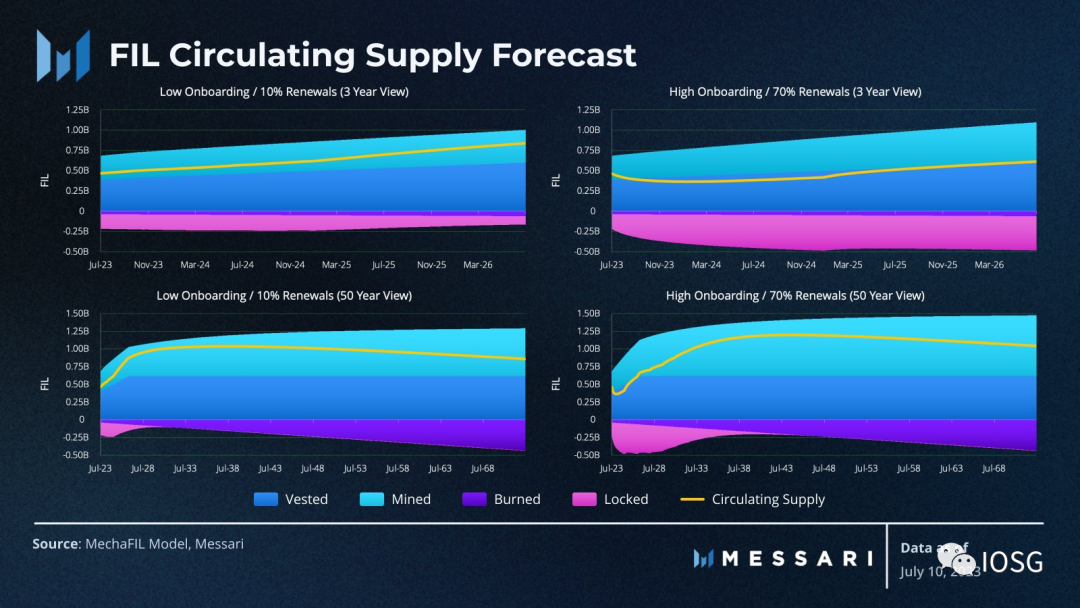

Messari 的專業人士使用不同的情況對 FIL 流通供應進行了 3 年和 50 年的預測類比。

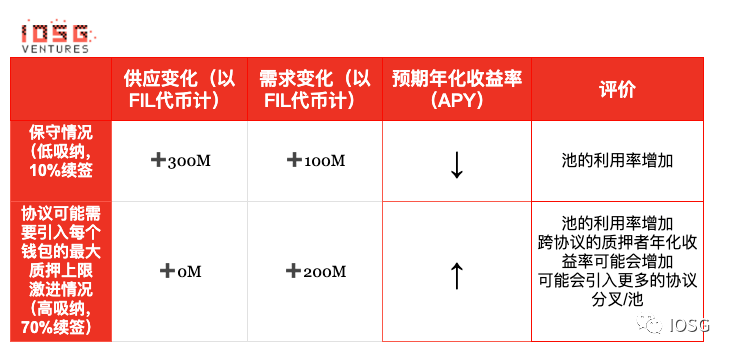

根據左上方的圖表,在保守的情況下,如果數據的加入量較低,只有總交易的 10% 被續簽,那麼在未來 3 年內新增的獎勵產出將接近 1 億個 FIL 代幣。 而在激進的情況下,如果數據的加入量很高,70% 的現有交易得到續簽,額外的獎勵產出將達到大約 2 億個 FIL 代幣。

因此,可以預期在未來 3 年內市場規模將在 1 億至 2 億個 FIL 代幣之間。 以當前的 FIL 代幣價格(8 月 6 日為 $4.16)來計算,借款的可用市場總量(TAM)可能在 4 億美元至 8 億美元之間。 這可以被視為產品借方的 TAM。

在供應方面,在保守的估計中,大約會產生 3 億個 FIL 代幣,而在更激進的情況下,流通供應量被類比為與今天差不多相同。 為什麼會這樣? 因為如果有更多的交易被吸納和續簽,將會有更多的 FIL 代幣被鎖定在存儲區塊的質押中。

在更激進的情況下,需求將超過供應,在這個競爭激烈的市場中,收取的利息可能會更高。

如果加入更多數據的需求超過流通供應的增長,FIL 代幣的價格將會上升,從而在 FIL 代幣中創造更多的借款需求。

這個模型未來可能的發展方向

在不同的設計中,沒有必要採用一種贏者通吃的模式。 直觀地說,從長期來看(按照總鎖定價值 TVL),通常是構建得最安全的協議勝出,就像乙太坊生態系統中的 Lido 一樣。 與其優化 2-3% 的收益,我更傾向於更安全的結構,我認為 FIL 代幣的持有者也會優先考慮資本的安全性,而不是稍微更高的收益率。

這是在考慮礦工因無法證明存儲時間而支付的處罰金額之後的情況。

從借款人(礦工)的角度來看,礦工可以從不同的協定中借款以滿足不同的目的。 如果礦工已經有了很多抵押品,並且不需要通過槓桿支付運營費用,那麼更安全的超額抵押模型將效果更好,因為它更安全。 然而,如果我是一個新的礦工,需要質押大量存儲區塊,我可能會從不充分抵押的池中借款。

通過研究上述模型,我們可以看到:

在 Filecoin 中,質押對於填補生態系統中 FIL 代幣的供需差距非常重要。 FVM 最近已經發佈,允許借貸市場存在。 儘管問題是真實存在的,但 FVM 的發佈對於大多數 FIL 質押/借貸協定可能來說來得太遲了,因為挖礦獎勵的逐漸減少,使其成為一個小眾市場。

然而,在這些質押協定之上可能出現一些引人入勝的用例。 引入穩定幣后,獎勵可以被視為現金前進合約。 類似於 Alkimiya 在乙太坊上構建的模式。 這可以將新資本注入到 Filecoin 生態系統中,並增加這些協定的總鎖定價值(TVL)。

乙太坊和 Filecoin 的技術不同,礦工不同,開發者不同,應用不同,因此社區也不同。 特別是對於質押,由於每個礦工都是「非同質化」的,推動需求方需要進行商務拓展,並且其成功與協定在社區中的聲譽成正比。

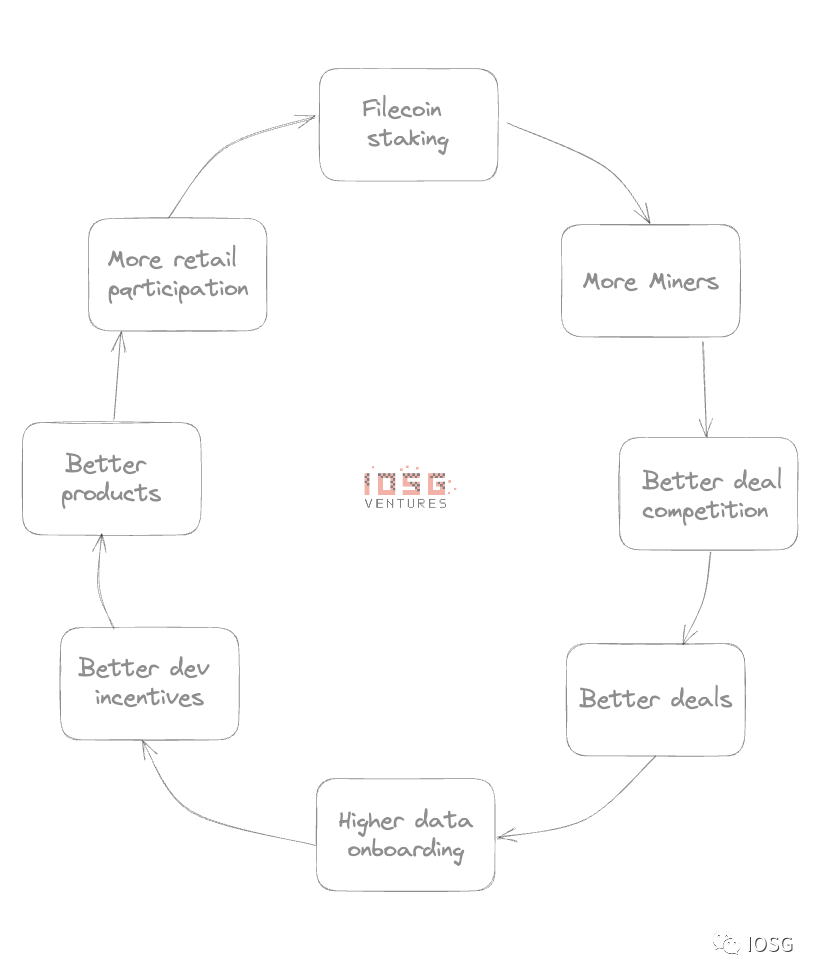

Filecoin 的質押是一個關鍵的解決方案,需要讓更多的礦工進入系統,使零散資金投入運營,創造更大的經濟激勵,作為生態系統吸引更多的開發者並構建有用的產品,以建立積極的正反饋迴圈。 要了解有關 Filecoin 生態系統中質押以及 FVM 的重要性之外的更多內容,您可以閱讀我們之前發表的文章。

總結

在 Filecoin 生態系統中還有許多待解決的問題,但我們相信 Protocol Labs 團隊正在朝著正確的方向努力,以實現他們將人類數據存儲在高效系統中的願景。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 本文內容僅用於資訊分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。