Defi 的出現打開了一條直通 Asgard 的彩虹橋,在那裡流動性得到了充分的釋放。 以提高 NFT 流動性為目的設計創新交易模型,也是所有 NFT 交易平臺的努力方向。

作者:Jeff,Foresight Ventures

封面:Photo by Austin Schmid on Unsplash

一、環繞 Asgard 的城牆固若金湯,如何提高鏈上資產流動性是一個永恆的話題。 Defi 的出現打開了一條直通 Asgard 的彩虹橋,在那裡流動性得到了充分的釋放。 以提高 NFT 流動性為目的設計創新交易模型,也是所有 NFT 交易平臺的努力方向。 雖然當前 NFT 市場還未出現成熟統一的定價模型,但是從藍籌 NFT 的交易量數據中可以看到,“撮合買賣盤”(Order Book)模型的交易市場(Marketplace)佔據了 95% 以上的交易量; 而基於 AMM 模型的一眾 Marketplace 只佔據不足 5% 的成交量。

二、參考 Fungible Token(FT)的 CEX 與 DEX 交易量比例,我們十分期待基於 AMM 交易模型的 NFT 交易量的巨大上漲空間。 但與 FT 不同的是,NFT 種類繁多,定價規則和交易習慣決定了只有部分 NFT 適合使用 AMM 解決流動性問題,此處按照功能性將 NFT 劃分為如下四類:圖片藝術品類(PFP)/ 虛擬資產類(土地遊戲裝備)/ 鏈上資產(RWA)/鏈上身份(功能變數名稱/門票等),根據其發行數量和持有者交易需求來看,PFP 和虛擬資產類 NFT 在現階段更適用於 AMM 交易模型。

三、為什麼我們長期看好 NFT-AMM 賽道?

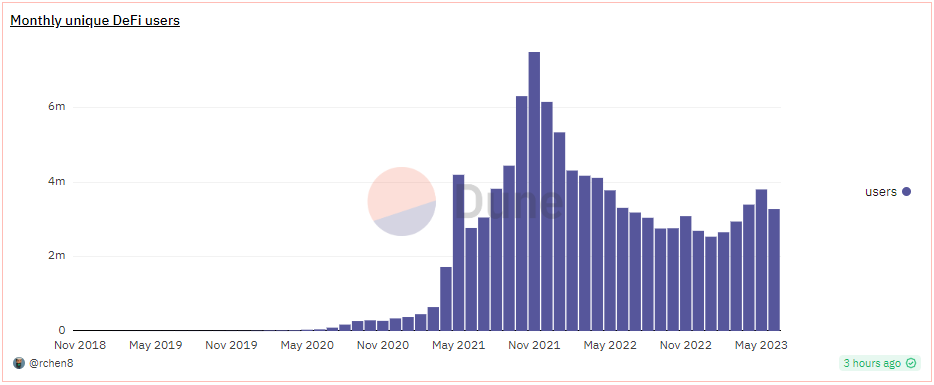

a) 潛在用戶基數大。 從全鏈生態來看,Defi 的使用者是 NFT-AMM 賽道的潛在使用者,目前 Defi 生態的月均活躍使用者為約為 100 萬人,而 NFT 獨立 Trader 數量只有約 20 萬人。 通過 NFT-AMM 的交易模型可以將注入流動性的使用者範圍擴大,從 NFT 持有者和 NFT 交易使用者,拓展至所有 Defi 生態參與者。

> 图:Defi 月活用户, Resource:https://dune.com/rchen8/Defi-users-over-time,数据截取时间 2023 年 6 月 27 日

b) NFT 资产种类和数量有巨大增长空间。 NFT 有功能性和可组合性的不断创新,用户数量仍然有较大增长潜力。2023 年 5 月,几乎 Opensea 中的所有交易都源自于 Top 100 的 NFT,而这一占比在 2022 年 2 月只有 65%(https://dune.com/mizmatcat/OpenSea),说明行情萎靡的情况下,市场十分需要 NFT 新品类的刺激。此外,AAA 游戏的资产型 NFT 也将在 2023-2024 年迎来上线高峰,为 NFT 的活跃交易对提供了充足的空间。

c) NFT 的 AMM 赛道可以作为 NFT 资产和 FT 资产的桥梁。 与 Defi 工具类似,其可组合性的创新空间代表着增长上限。FT 资产的流动性在 Defi 兴起之前也只能受限于 Order Book 形式的中心化交易所,以 Curve/Uniswap 为代表的 AMM 工具,解放了链上资产的活动范围,同时也获得了新的价值认同。同理,NFT 资产需要通过 AMM 工具,实现新的价值认同,创造新的定价模型。我们设想 NFT 的 AMM 模型可以有如下方向的创新:

- 与衍生品的结合:NFT 衍生品亦是创新聚集的细分赛道,在 “IOSG Weekly Brief|从商品投机到金融投机:NFT 衍生品的符号游戏 #174” 一文中,作者 Sally 将交易需求分为如下几类:投机(用小资金赚取 NFT 价格波动收益)、收益杠杆(加杠杆提高资金利用率)、对冲风险、分散投资组合并使其标准化。在诸多市场需求的驱动下,通过创造可加杠杆的投机市场,NFT-AMM 交易模型可以创造流动性池内的动态博弈,为市场提供动态链上数据进而扩大博弈空间。我们期待,通过与衍生品的结合,NFT-AMM 交易模型可能创造新的 NFT 定价规则。

- 与抵押借贷平台的结合:以 BendDAO/Paraspace 为首的抵押借贷平台现仍在使用传统模式,即用户抵押 NFT 资产,通过地板价计算借借贷金额的抵押模型。即使 Blur 加入了这场厮杀后,竞争格局也没有发生明显变化。我们期待看到,在 NFT-AMM 模型得到市场和资金的支持后,可以将 LP token 作为一种新的可生息的、可抵押的、具有流动性的资产证明。通过盘活 LP token 的流动性,改变抵押借贷市场的现有格局,吸引不持有 NFT 的玩家通过注入流动性的方式入局。

- 通过 NFT-AMM 交易模型帮助项目方的减少流动性管理成本。特别的,对于游戏类 NFT 如果单纯采用 Order Book 的交易模型,项目方不得不花费大量精力用于关注地板价,流动性也无法得到自动化管理。我们期待在 NFT-AMM 的模型中,项目方可以在池子中注入对应的资产,从而能够动态的、批量调整 NFT 流动性策略。

四、现有的 AMM 市场格局中,众多平台在向不同方向做尝试。 在此我们借由几个例子阐述市场现存的产品亮点及对应问题。

a) 以 NFT 碎片化为交易基础的 NFTX 是较早尝试将 AMM 模型引入 NFT 交易的平台。

他们希望将 NFT 的碎片化 Token 作为流动性池中的一种资产,用户可以注入 ETH 等资产与之配对,组合成为交易对。这是一种大胆的创新,并且在短时间内获得了市场关注。但是随着 NFT 种类增多,用户开始发现这样的交易模式,只能提高 NFT 的价格波动空间,却丧失了 NFT 原有的最重要的稀缺属性,用牺牲收藏价值换取交易空间,渐渐的丧失了市场的认可。

b) 在 Uniswap V1 的基础上,以 Sudoswap 为代表的平台尝试将 Uni-V3 引入 NFTAMM 市场。

Sudoswap 尝试将 Uni-V3 机制引入了 NFT 流动性市场,并创新的提出了适用于 NFT 交易的多样化乘积曲线,以供不同的用户需求。用户可以在选定的交易密集的价格区间(通常为地板价附近)创建流动性池,从而提高资金效率。该池子的初始流动性只能由创建者决定,且只有创建者可以向池子中注入流动性。于是在价格曲线上我们可以看到,Sudoswap 创建了诸多个按照最优成交价格排列的子流动性池,且每个价格区间对应的子池数量和深度也有所不同,池子之间的流动性也不互通。

c) Midaswap 在上述 AMM 模型的基础上引入了 Trader Joe V2 的 Liquidity Book 模式。

用户可以在 Midaswap 中选择价格范围提供流动性。由于价格在每一个 Bin 中是固定的,所以在该模型下所有 LPs 的交易对头寸都被聚合到同一个流动性池子中,从而提升了流动性池子的深度。且 LPs 只需要单边添加流动性,即可获得 ERC721 LP token 作为流动性凭证。巧妙地利用 ERC721 LP token 的 tokenid 来锁定 LPs 在流动性池中添加的 NFT 流动性,从而可以实现两种创新功能,既将 NFT 流动性汇聚在一个 Pool 中又不丢失 NFT 原有的稀缺属性,兼容了 NFTX 和 Sudoswap 的长处。同时,Midaswap 在探索将 LP token 与 NFT 借贷协议进行跨平台结合,从而实现跨平台抵押借贷,或者根据项目方需求进行流动性挖矿。

五、在上述产品的创新中,用户将用链上数据给出市场反馈,虽然我们认为仍有一些问题没有充分解决,但相较于 1 年前的单调市场,已经有了很大提升。以下是一些仍需提升的方向。

a)由於流動性池互相隔離,流動性離散問題在 NFT 交易中顯得較為突出。 在上述平臺的 AMM 設計中,同系列的 NFT 流動性池子由多個交易池構成,且大多圍繞在地板價附近。 這就導致了各個交易池之間的流動性並不聯通,當價格波動或者預言機被攻擊時,每個獨立的流動性池都可能被擊穿。 由於流動性和交易深度只是在局部被提高,使用者只能在小池子中進行交易,所以該模型無法承載大批量出售/買入的功能。

b)地板價仍然直接影響流動池價格區間,沒有辦法形成新的定價模型。 離散流動性導致 LP 創造流動性池的時候只能參考市場的地板價,池子只能被動的跟蹤 Order Book 平臺的地板價,失去了成為新的定價模型的機會。

c)與上述問題類似,當交易池價格區間過度依賴地板價的時候,交易池便容易被操控攻擊。 由於交易池不連通,當出現大額買單/賣單的時候,價格容易被攻擊,導致平臺內的交易機器人的策略錯亂。

d) 資產池缺少多樣性,導致可組合性有待提升。 引入 AMM 模型的目的是將更多的鏈上資產引入交易池,從而激發更大的交易需求。 但是現有的的 AMM 模型仍舊只能使用 ETH 或其他一種生態資產作為交易對,喪失了其他資產進入 NFT 交易市場做 LP 的可能。

六、在總結了上述問題和市場痛點后,我們預測未來的 NFT-AMM 爆款專案應具有如下特性或有效解決如下問題:

a)容納更多資產類別和用戶類別,不持有 NFT 的使用者也可以將他們的資產注入進流動性池中。

b)與其他 Defi 工具可組合,通過 LP token 橋接多元的 Defi 平臺,通過多樣的計息方式,引入 Defi 用戶資產。

c)與 NFTFi 資產具有可組合性,即與抵押借貸/期權/期貨等平臺實現資產互認,提高抵押物類目,提高資金效率。

d)形成新的定價模型,即通過 AMM 提高用戶的掃貨效率,不再單純依賴預言機喂價,形成自己的定價權。

七、雖然現有的市場產品不夠完美,但我們仍保持樂觀,NFT 流動性和可組合性終將出現完美的解決方案。 海姆達爾的輪盤已經開始顫動,期待 NFT AMM 能夠架起一道新的彩虹橋。

免責聲明:作為區塊鏈資訊平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。 文章內的資訊僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。