Tether 的捍衛者似乎在證明購買 BTC 作為其儲備的一部分是合理的,因為來自其超額利潤。

原文:Stablecoins: Does Trust Really Matter?

編譯: LlamaC

封面: Photo by Luke Jones on Unsplash

「推薦寄語:穩定幣競爭是一個無休止的話題,在行業蹣跚前行的第二個十年裡,寄望市場可以給出答案,最終我們,應該值得擁有一個什麼樣的穩定幣。」

在 2023 年的所有事件之後,儘管 Tether 最不受信任,但它已成為占主導地位的穩定幣。在本週的 Deep Dive 中,我們探討了這是否證明 < 信任> 對於加密貨幣投資者來說已不是那麼重要,人們似乎更喜歡錨定的穩定性、流動性和多功能性。

➖儘管 USDT 是最不受信任的,但它已成為佔據主導地位的穩定幣。

➖USDC 和 DAI 在銀行業危機期間遭遇脫鉤,而 BUSD 因監管設定了到期日。

➖CEX 和 DEX 交易量份額顯示出不同的穩定幣偏好。

➖投資者似乎更看重 USDT 錨定的穩定性、流動性和多功能性,而不是其不透明的報告。

穩定幣市場在 2023 年發生了翻天覆地的變化。年初,BUSD 的到期日為 2024 年,3 月份的銀行業危機重創了 USDC 和 DAI,而幣安選擇 TUSD 作為其穩定幣的首選零費用 BTC 對。所有這些事件都對穩定幣市場結構產生了巨大影響。BUSD 逐漸淘汰,USDC 和 DAI 在銀行業危機後脫鉤,TUSD 崛起。在這一切之中,USDT 成為了業界最值得信賴的穩定幣。本文將探討多年來穩定幣市場結構的演變,並深入挖掘業內最不透明的公司之一如何加冕穩定幣之王。

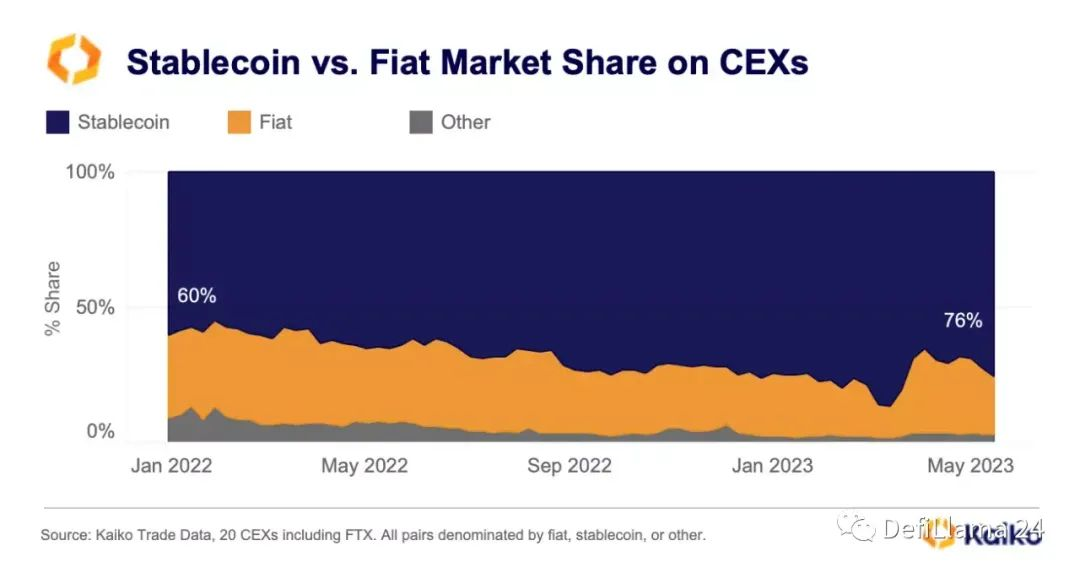

穩定幣對加密行業的重要性從未像 2023 年這樣重要。隨著法幣通道的消亡,穩定幣的交易量份額從 2022 年的 60% 上升到現在的 76%。

美國嚴格的監管以及法定支付渠道的關閉,使得在加密貨幣交易所中使用穩定幣進行交易變得更加高效。因此,占主導地位的穩定幣現在對市場健康的影響力比以往任何時候都大。

穩定幣格局

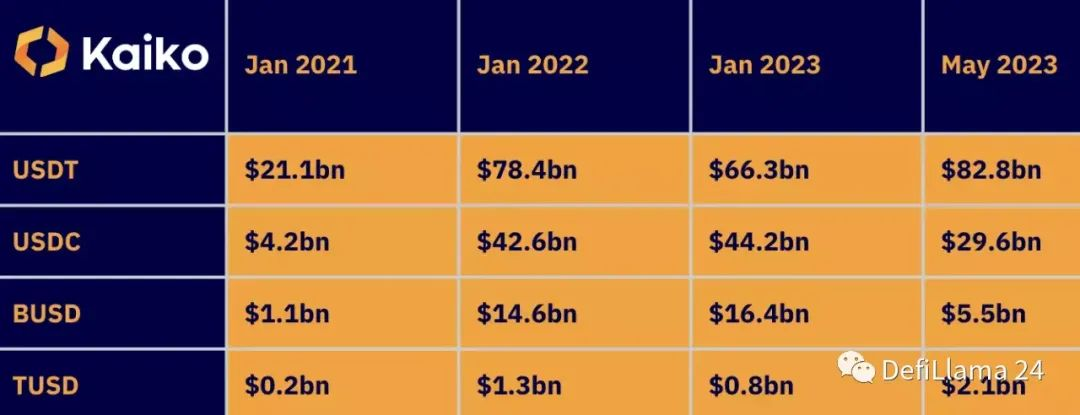

穩定幣的市值快照幫助我們更直觀地了解穩定幣競爭格局的潮起潮落。➖2021 年初,Tether 是迄今為止最大的穩定幣,比 USDC 大 5 倍以上,BUSD 和 TUSD 落後。2021 年的牛市見證了穩定幣市值的大幅增長,因為 USDT 增長了近 4 倍,USDC 增長了 10 倍,由於幣安的強勁表現,BUSD 增長了 14 倍,而 TUSD 突破了 10 億美元大關。

➖2022 年,隨著熊市的發展,穩定幣格局再次發生變化。有趣的是,USDC 和 BUSD 的市值實際上同比增長,而 Tether 的市值由於 FTX 崩潰後的脫鉤而損失了超過 120 億美元。USDC 的錨定匯率在動蕩的 2022 年年底保持了令人印象深刻的穩定,其市場份額因此上升,在當時被認為是加密貨幣中最安全、最透明的中心化穩定幣。

➖然而,這一切都將在 2023 年發生變化,因為銀行業危機導致 USDC 的交易價格大幅下跌。這導致 Circle 大量贖回,導致 USDC 市值損失 140 億美元。BUSD 被 Paxos 設定了到期日,今年市值縮水超過 66%,而 TUSD 市值則受到幣安的優惠待遇而得到提升。

體積份額

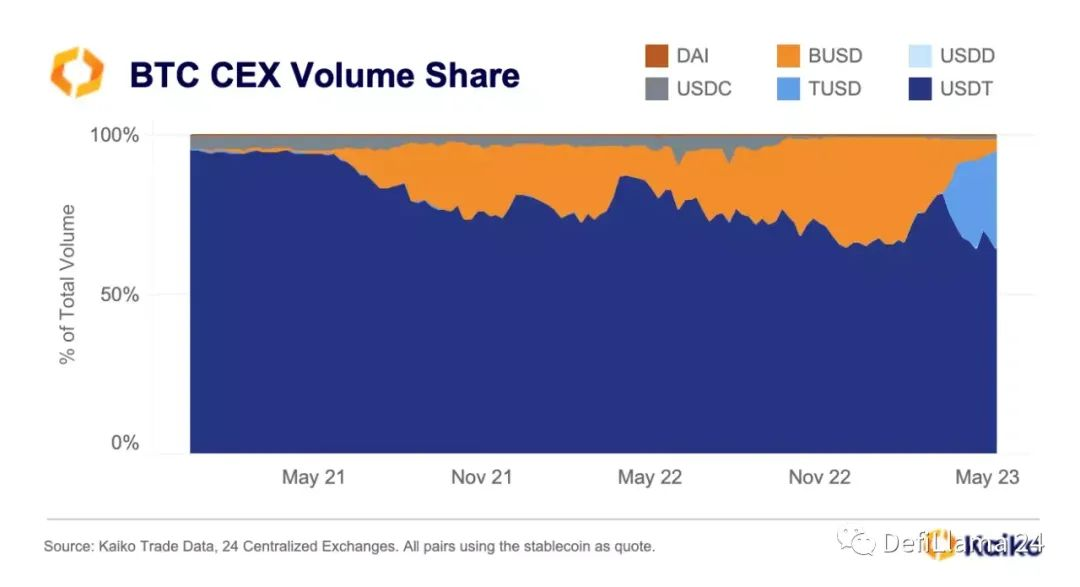

市值凸顯了穩定幣的主導地位,但交易量份額也值得一看,看看哪些穩定幣在交易量方面處於領先地位。市值和交易量之間的顯著差異是 TUSD,其交易量份額從兩個月前的 0% 大幅增加到現在的 30% 以上。

TUSD 的上漲和 BUSD 的下跌證明了幣安對穩定幣市場的影響力。目前尚不清楚為什麼 Binance 將 TUSD 加冕為他們最喜歡的穩定幣,但無論哪種方式,TUSD 都被推到了突出地位。CEX 上的 USDC 交易量幾乎降至零,而另一種中心化穩定幣 USDD 在所涵蓋的交易所裡幾乎沒有交易量。

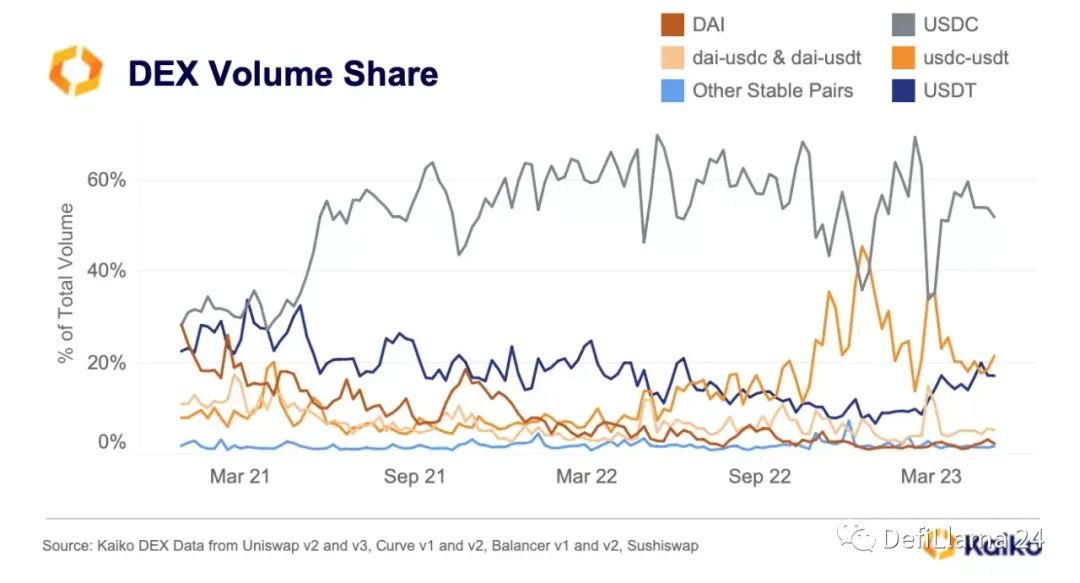

DEX 市場份額凸顯了一幅略有不同的景觀,其中凸顯了一些更有趣的敘述:

DAI 的失寵。DAI 一直缺乏發展方向。它被稱為去中心化的穩定幣,但由於過度依賴 USDC 的儲備,它處在一個模棱兩可的位置。它在 DEX 交易量中的份額因此受到影響,從 2021 年的市場領導者地位,其擁有的 28% 的交易量下降到現在的 2%。DAI 正在逐漸變得無關緊要,市場看起來已經成熟了另一種去中心化穩定幣的選擇。DAI 的 USDC 和 USDT 貨幣對在 2021 年的總交易量中也佔 11%,而今天則降至 5%。

USDC 作為市場領導者的姿態崛起, USDT 在 Defi 交易中的份額下跌。與中心化交易所形成有趣對比的是,DEX 交易員傾向於選擇 USDC 作為他們的交易穩定幣選擇,選擇更透明的穩定幣而不是 USDT 這種穩定掛鉤的穩定幣。

USDC 和 USDT 在 CEX 和 DEX 上的使用差異凸顯了兩種不同的投資者類型。CEX 上的交易員可能不太關心中心化風險,而更願意使用 USDT 作為其首選穩定幣。儘管 Tether 支持 USDT 的儲備金報告不透明,但還是如此。

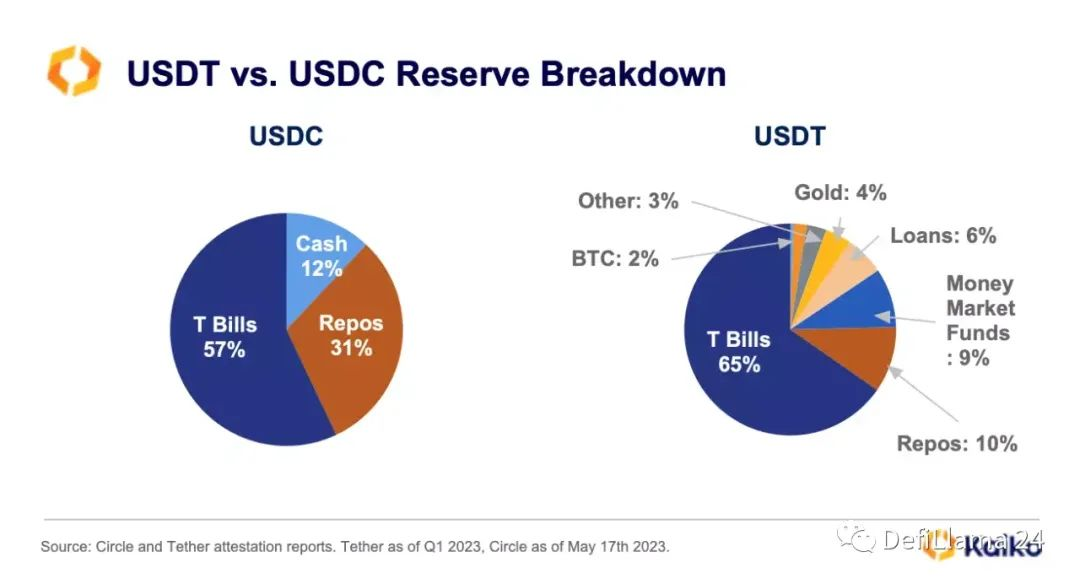

儲備

Tether 儲備仍然包括佔比 3% 的其他類別,我們對這一類別中包含哪些資產一無所知。我們可以確定的是,在第一季度,Tether 實現了 14.8 億美元的利潤,這是一個驚人的數字。大多數人將這種回報歸因於他們的美國政府債券的高利率。然而,Tether 的實際無風險持股,Tether 賺取的利潤實際上相當於 7.9% 的年利率,比無風險利率高出+3.15%,這表明 Tether 的持股額外承擔了 3.15% 的風險。

Tether 宣佈在第一季度積累了 15 億美元的 BTC,並承諾未來將 15% 的淨利潤用於購買 BTC。截至目前,這使 BTC 在他們的持股中佔 2% 的權重,並且這一數字將在未來逐漸增加。

Tether 為這一舉動辯護,稱它只是在使用超額利潤購買 BTC。然而,Tether 現在有 125 億美元(佔儲備的 15%)投資於風險資產(比特幣、黃金、其他和擔保貸款)。這讓我對未來購買更多 BTC 的決定持謹慎態度。我不確定為什麼 Tether 不能將他們的超額利潤存放在一個流動性更強、收益接近 5% 的貨幣市場基金中。唯一的解釋是,他們想增加美國政府無法監管的資產基礎。我們可以看到 USDC 的配置更具流動性,有政府支持,客觀上風險更小。

從抵押品的角度來看,USDC 最近因決定將現金存放在哪里而受到影響。USDT 在 BTC 購買和其他風險投資的支持下上漲。然而,公平地說,USDT 目前在穩定幣競賽中處於領先地位還有其他 3 個原因:

1)掛鉤的穩定性

在其他穩定幣苦苦掙扎的同時,USDT 及其掛鉤依然堅挺。Tether 的崛起表明,對於大多數穩定幣持有者而言,錨定穩定性遠比發行人的透明度重要。USDT 可以自豪地宣稱其至少有 6 個月的錨定穩定性,而大多數其他穩定幣甚至連 3 個月都難以宣稱。

TUSD 和 BUSD 的掛鉤最近承受了一些壓力,而 DAI 被標榜為一種更去中心化的穩定幣,卻成為過度依賴 USDC 的受害者,並在 3 月份與 USDC 一起脫鉤。

放大到 2023 年,很明顯可以看出為什麼投資者青睞 USDT,事實上,隨著 USDC 在 3 月份脫鉤,USDT 的交易價格出現了溢價。

2)流動性

USDT 也是迄今為止中心化交易所中流動性最強的穩定幣,與 USDC 的 1800 萬美元相比,頂級加密代幣的 1% 市場深度超過 1.3 億美元。更大的流動性助推穩定幣主導交易量,而 Tether 一直是交易所超大市場深度的一大受益者。

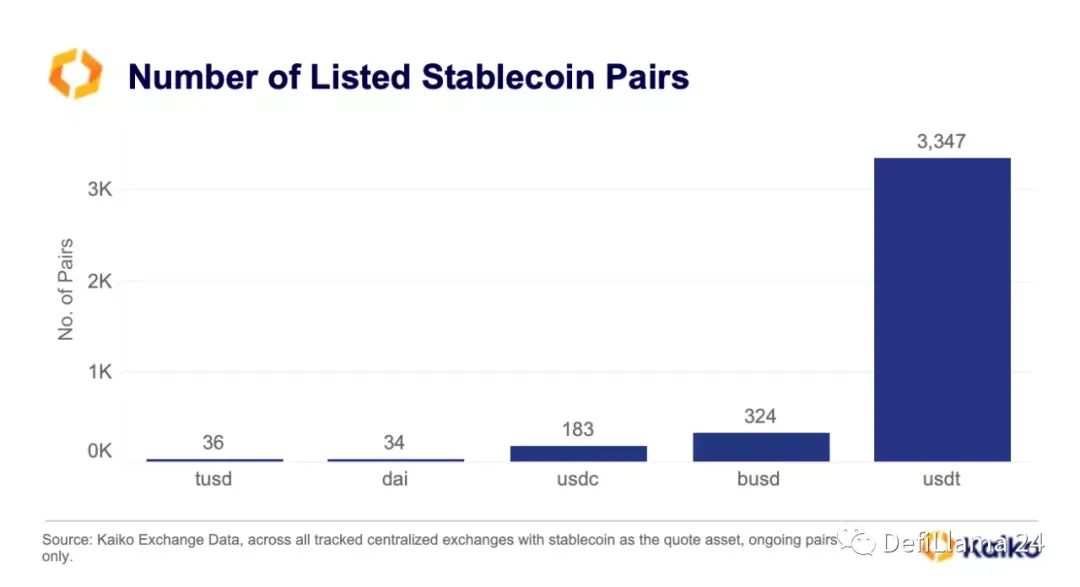

3)多功能性

就交易對而言,USDT 為交易者提供了最多的交易選擇,這主要歸功於其在中心化交易所的大量交易對。截至今天,USDT 是中心化交易所 3,347 對的報價資產,而 BUSD 佔 324 對,USDC 佔 274 對。現實情況是,持有 USDT 可以讓你在 CEX 的交易中擁有更大的靈活性。

結論

Tether 的捍衛者似乎在證明購買 BTC 作為其儲備的一部分是合理的,因為來自其超額利潤。但其忽略了上述儲備構成的大問題:模棱兩可和有風險。然而,憑藉穩定的錨定匯率、更大的流動性和交易者的更大靈活性,USDT 將繼續主導中心化穩定幣競賽。USDC 提升其競爭力的最大希望是提高錨定穩定性,或者 Tether 崩潰,但 USDC 的增長本身在短期內完全取決於美國的監管環境。監管的不確定性使 Tether 成為加密行業的大贏家,而這應該是一個以透明度和問責制為榮的行業所擔心的事情。默認情況下,最不受信任的穩定幣已成為最受信任的穩定幣。

DeFi 實際上在這兩種穩定幣之上運行,它需要比 DAI 更好、更去中心化的解決方案,以保護自己免受 USDT 或 USDC 的任何潛在問題的影響。問題是,在 Terra 之後,去中心化的穩定幣已被放逐到黑暗領域。希望新的穩定幣,如 crvUSD、GHO 或其他尚未推出的穩定幣,能夠為投資者提供去中心化、更健康的解決方案,以應對中心化穩定幣的朦朧世界。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。本文內容僅用於信息分享,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。