MEV 是 Crypto 領域現金流非常強的賽道。

作者: 0xCousin,IOBC Capital

特別鳴謝 IOSG Ventures Jiawei 的分享和交流。

1、MEV 的定義、背景

MEV(Maximum Extractable Value)是指通過在區塊內重新排序、插入和審查交易從用戶那裡提取的價值,例如套利、清算等。最根本上可以理解為 “在創建新區塊時,通過調整 Tx 的排序從而獲得的額外收益”。

MEV 的概念最早是由 Phil Daian 在《Flash Boys 2.0》中提出,在以太坊合併之前,MEV 主要由礦工捕獲,因此當時也被稱為 “礦工可提取價值(Miner Extractable Value)”。MEV 的產生來源於,當用戶在區塊鏈上提交一筆交易時,該筆交易一般會先進入 Mempool 公開訪問的待處理交易池中。套利者和礦工可以檢索 Mempool,並從中找到獲取 MEV 的機會。

以太坊合併後,由於出礦機制的改變,MEV 供應鏈中的角色也有所改變。在 Danksharding 尚未實施之前,Flashbots 提出了 MEV-Boost 作為 PBS 在協議外的實踐。Buider 專注於構建 Block,並儘可能實現每個 Block 的利益最大化,然後最有利可圖的 Block 被提交給 Proposer。PBS 機制的實現使得區塊鏈出塊產業的利益產生了一些改變,同時促進了產業鏈上相關機構的專業化、商業化進程,也使得 MEV 供應鏈形成了新的格局。

2、MEV 的供應鏈

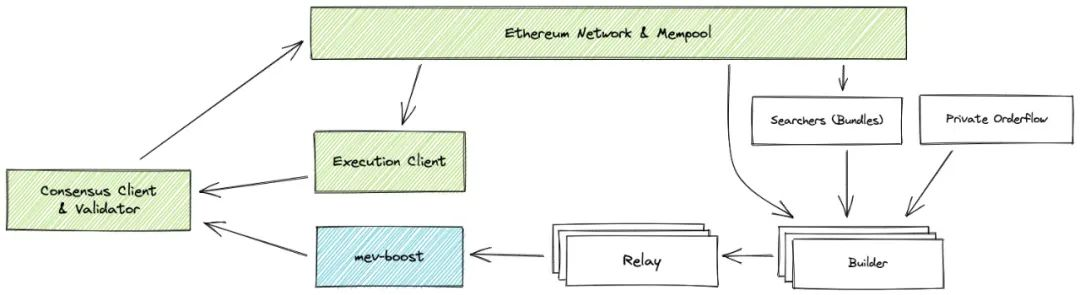

基於 MEV-Boost 的 Tx 上鍊流程如下圖(圖中淺綠色為 Tx 常規上鍊流程,白色模塊為 MEV 的 Tx 上鍊流程):

與 Tx 常規上鍊流程相比,MEV 的 Tx 上鍊流程通過 Flashbots 的 MEV-Boost 實現了 PBS 的協議外實踐,同時也使得 MEV 被 Searcher、Builder、Validator 這幾個角色瓜分捕獲。

Searcher:一般是以下角色(套利和清算機器人、DeFi 交易員、具有高級用例的以太坊 Dapps),他們會通過不同的方法在鏈上找到所有可提取的價值,然後將交易捆綁在一起提供給 Builder;

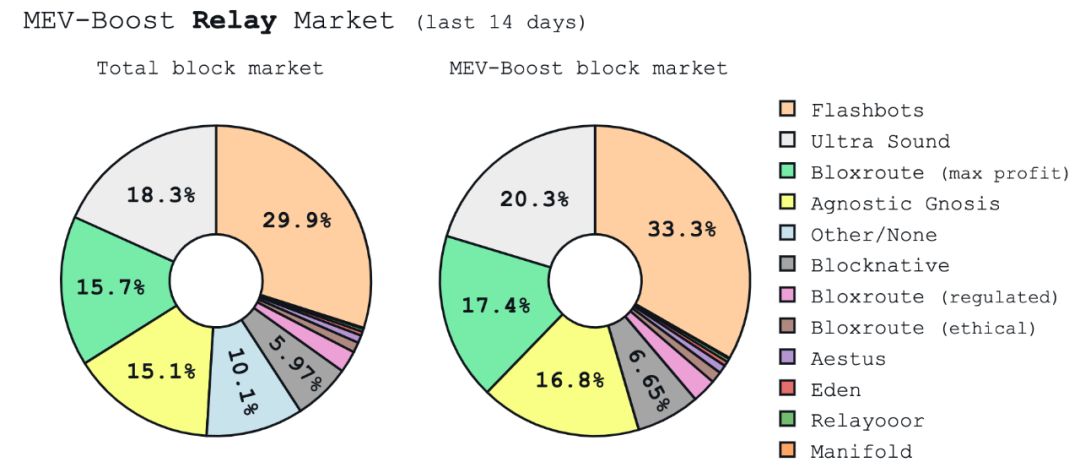

Builder:Builder 一般是專業的機構(過去 14 天有 36 個活躍 Builder,前 6 家壟斷超 88% 的市場份額),他們從 Searchers 發送的 Bundles 中挑選最有利可圖的打包成 Full Block,通過 Relay 最終發送給 Validator。幾個 Bundle 可以組合在一起形成一個 Block,也可能包含來自 Mempool 的其他用戶的待處理交易;

Relay:Relay 負責連接 Builder 和 Proposer,驗證 Builder 提交區塊的有效性和出價,並將有效的最高出價提交給 Proposer。目前是寡頭統治格局,活躍的 Relay 只有 11 個,不過 Relay 並不參與 MEV 利潤的瓜分,屬於一個中立的基礎設施;

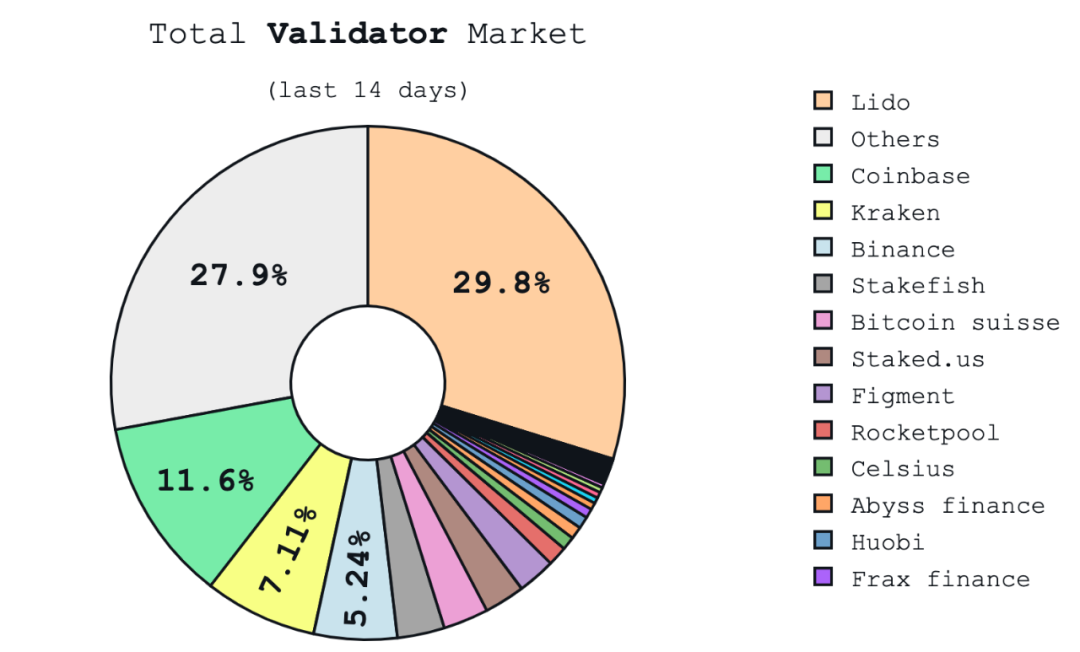

Validator:Validator 是 ETH2.0 的 Miner,Validators(Validators 中的 Proposers)負責向網絡提議 Block,並將 Block 添加到鏈中。目前 Validator 的競爭格局漸趨穩定,Lido 市場份額第一。Validator 既可以獲得共識獎勵(區塊獎勵),也可以獲得執行獎勵(MEV+Tips)。

當前 MEV 供應鏈中各個環節都有項目在做。Searcher 環節,有很多套利和清算機器人、DeFi 交易員、做市商等,也有服務這些 Searcher 的項目,比如 EigenPhi 這類展示鏈上套利案例的數據平台;Builder 環節,則有 Flashbots、BloXroute、Blocknative 等專業化機構;Relay 在 MEV Supply Chain 中作為一個中立的基礎設施,屬於需要信任的環節,活躍的 Relay 主要有 11 個;Validator 也有很多項目在做,相對而言 Validator 的網絡已經有一定的健壯性,從近期融資情況來看,目前也還有新團隊想在這個賽道創業。

3、MEV 的分類

按照 MEV 的獲得方式,主要可以分為以下幾類:

Front Running:通過支付比 Mempool 中的目標交易更高的 Gas Fee 來搶先執行的行為。比如 Mempool 中包含一筆某交易對的 Tx,會對該 Token 價格造成較大波動,可以在該筆 Tx 前插入一筆 Tx;或者在新 NFT 項目上線時,將 Mint NFT 的 Tx 搶跑。目前要防止被搶先交易也簡單,只需要接入類似 Flashboots Auction 的 Private Transaction Pool,即可獲得 Frontrunning Protection;

Back Running:是指當一筆交易會造成較大價格波動時,在該交易後插入一筆交易的行為,可能是套利、清算等。比如鍊上發生了一筆大額 Tx,導致某交易對出現價格波動,在其後插入一筆既可以將 DEX 的價格搬平,同時套利者也獲得了利潤;或者鏈上發生了一筆抵押借貸觸發清算線後,在其後插入一筆清算訂單的行為;

Sandwith Attack:三明治攻擊其實是 Front Running 和 Back Running 的結合。搜索者在 Mempool 中搜索潛在的大額交易,並在交易發生之前搶先買入最終會升值的資產,並在大額交易執行後立即賣出這些資產,從而賺取差價的行為;

Time Bandit Attack:這類 MEV 主要發生在有最長鏈原則的區塊鍊網絡(比如中本聰共識的 Bitcoin)。

從這些 MEV 發生的結果來看,一般 Back Running 類的 MEV 對區塊鍊網絡是良性的,比如套利者利用兩個 DEX 之間的差價+閃電貸實現的無風險套利、清算者維持借貸協議的健康運行;Front Running、Sandwith Attack 對其他用戶而言可能會導致利益受損。

4、MEV 的現狀和未來

其實 MEV 是飽受爭議的,因為非良性 MEV 的存在,看起來不太道義。比如 Front Running、Sandwith Attack、Time Bandit Attack 對區塊鏈上的普通用戶而言,會破壞其交易體驗、損害其利益。所以,我在很長時間裡是希望行業裡能夠推出一個方案/產品/協議,防止這些非良性 MEV 的發生。

但 Mempool 內交易公開可見的特點、Tx 上鍊排序的競價規則決定了,MEV 是必然存在的。退而求其次,如果你的交易無法避免被提取 MEV,不如使用能夠將收益反饋給你的產品/協議。

針對 MEV(尤其是非良性 MEV)對有狀態區塊鏈(比如 Ethereum)可能帶來的負面外部性(Negative Externalities),目前行業裡針對這些風險有一些產品可以減輕這些影響。比如 Falshbots 系列產品:

Flashbots Auction:Flashbots Auction 在以太坊用戶和 Validators 之間提供了一個私人通信渠道,用於在區塊內有效地傳達首選交易順序。通過這類產品可以讓鏈上交易用戶實現 Pre-trade Privacy、Failed trade privacy、Finality protection 等。

Flashbots Protect RPC:這是一個讓用戶可以實現 Front-Running Protection 的 RPC 端點產品,用戶可以將其添加到他們的錢包中,從而使他們的交易提交給 Flashbots Auction。對於用戶而言,和普通的交易沒有感知上的區別,但從結果上可以實現 Front Running Protection、Failed trade Privacy 等。

MEV-Boost:PoS 時期,Validator 可以自行去 Mempool 為交易排序,將其打包,也可以選擇 MEV-Boost 推送過來的經過 Builder 排序過的擁有更高 MEV 收入的區塊。通過 MEV-Boost,Validator 的收入可以獲得大幅增加,所以大部分 Validator 會選擇接入 MEV-Boost,而不是自己排序。

從 MEV Supply Chain 來看,這三款產品分別在 MEV Supply Chain 的各個環節發揮作用。

對於 MEV 領域的未來,結合 MEV 領域的發展現狀分析,我們認為可能會有以下幾個主要趨勢:

1、頭部效應會很嚴重:過去 500 個 Epoch 超過 90% 是由 MEV-Boost 提供服務,而且 Flashbots 的系列產品在 PoS 時期出塊的各個環節幾乎都是龍頭地位,在已經有 Flashbots 這種 First Mover 的情況下,想要切入 MEV 領域的新入局者需要一些核心競爭力才能搶占更多市場份額;

2、得 Orderflow 者得天下:要想獲得更多的 MEV 機會,有充足的 Orderflow 很重要。對於普通的交易用戶而言,實際上是沒有辦法完全杜絕 MEV 的。即使 User 採用了 Flashbots Protect RPC,也只能防止 Public Mempool 的 Searcher 捕捉其 Tx 潛在的 MEV,Flashbots Auction 網絡中的 Buider 仍然有機會針對其 Tx 提取 MEV。所以,對於普通用戶而言,既然無法完全規避被提取 MEV,不如選擇那些會將 MEV 收益反饋給 Users 的 Wallet、DEX 或其它 Dapps;

3、Multichain 的 MEV 仍有增長空間:單純的 Ethereum 鏈內的 MEV,可能已經基本得到了充分的捕獲。但是區塊鍊是一個 Multichain 的生態,Layer1 與 Layer1 之間、Layer1 與 Layer2 之間的 MEV 機會還較難捕獲,針對這方面的 MEV 可能還有些增長空間;

4、抗審查交易的上鍊需求始終能被滿足:據 MEVwatch 數據,Merge 後以太坊區塊鏈上符合 OFAC 合規要求的區塊占出塊總量的 57.49%,最近 100 個區塊中只有 35 個區塊執行了 OFAC 合規性,對抗審查類交易的上鍊影響不大。雖然 Merge 之後,頭部質押平台多為中心化平台,這些中心化實體難免受到法律監管,從而對以太坊區塊鏈的抗審查能力形成挑戰。但即使超過 90% 的 Validator 通過 MEV 審查中繼路由交易,那些抗審查的交易仍然能夠在一個小時內上鍊。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。