嗶嗶 News 整理了鎖倉量排名前 50 位的 DeFi 借貸協議,這些 DeFi 借貸協議按照抵押率、借款利息、是否多鏈部署等因素分成多種項目類型:超額抵押借貸協議、無抵押借貸協議、無息貸款協議、跨鏈貸款協議等。

作者:嗶嗶 News

封面: Photo by Shubham Dhage on Unsplash

TL;DR

1. DeFi 借貸是 DeFi 行業的基石,鎖倉量與 DEX 賽道接近;

2. DeFi 借貸的創新致力於解決資本效率低、採用度低等問題;

3. DeFi 借貸的核心是流動性資金池;

4. DeFi 借貸協議需要通過手段降低清算風險和閃電貸攻擊風險。

2020 年 6 月,DeFi 借貸協議 Compound 開啟流動性挖礦,不僅拉開 DeFi Summer 的序幕,也給 DeFi 借貸賽道注入新活力、新思路、新用戶。2021 年 12 月,DeFi 借貸協議的存款規模一度突破 900 億美元。

DeFi 借貸協議可以看作是 DeFi 行業的銀行,用戶通過 DeFi 借貸協議存入和借出資金。

DeFi 借貸協議相比於 CeFi 借貸的差別在於其去中心化、用戶的匿名性、用戶信用評分等方面。

CeFi 借貸採用中心化運營模式,高度依賴對借貸方信用的審查,運營成本較高。

DeFi 借貸不設運營中心,也不依賴對借貸方信用,普遍採用超額抵押模式,運營成本較低。

CeFi 借貸對用戶資格有一定的審查要求,通常需要藉貸方提供資質證明。

DeFi 借貸對所有人開放,只要藉貸方能夠提供足額的抵押資產即可獲得資金。

用戶向 DeFi 借貸協議存入資金,從而獲得利息是熊市可取的投資策略之一。雖然收益率在 DeFi 賽道的對比中偏低,但低風險更適合加密新人和傳統金融從業者 “過冬”。

雖然在體量上無法與傳統金融的銀行相比,但超 300 億美元的鎖倉量使其與 DEX 賽道不相上下,反映其在 DeFi 行業巨大的關注度和用戶體量。

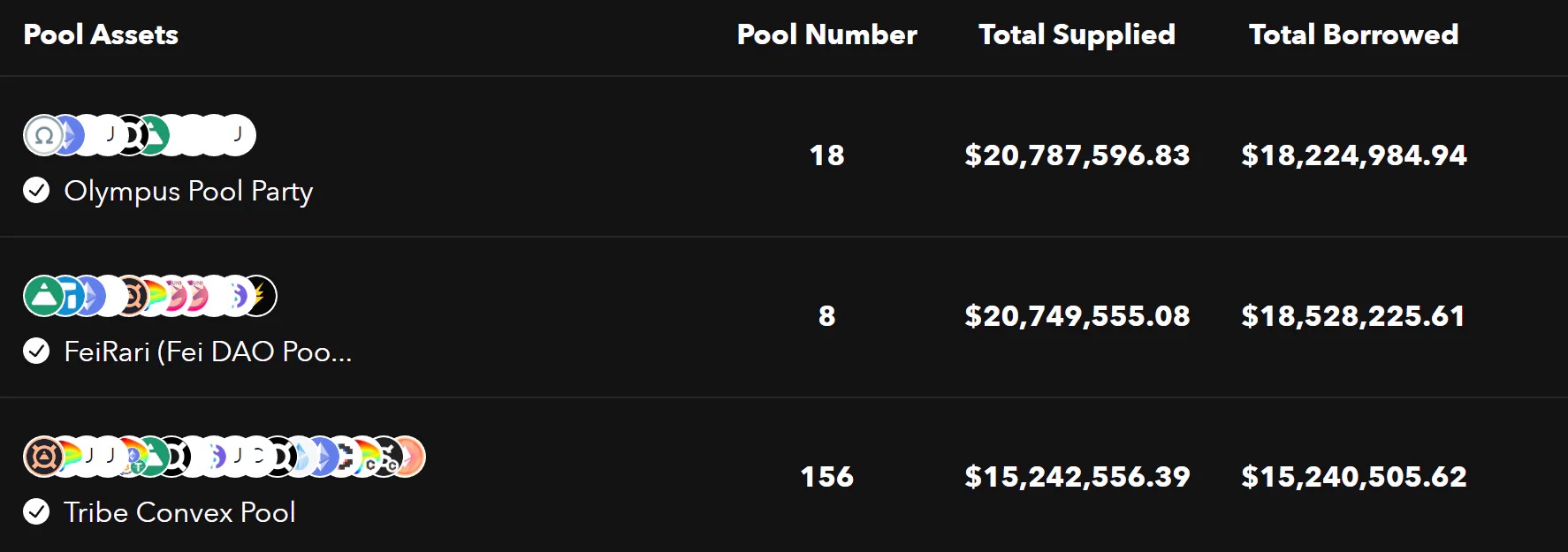

嗶嗶 News 整理了鎖倉量排名前 50 位的 DeFi 借貸協議,這些 DeFi 借貸協議按照抵押率、借款利息、是否多鏈部署等因素分成多種項目類型:超額抵押借貸協議、無抵押借貸協議、無息貸款協議、跨鏈貸款協議等。

50 個 DeFi 借貸協議表格鏈接如下:

DeFi 借貸屬於 DeFi 行業成熟的賽道,在發展過程中對於資本效率、用戶體驗、跨鏈互操作性等方面進行創新,解決其存在的問題。嗶嗶 News 整理了其中 4 個創新方向:無息貸款、資產隔離池、跨鏈借貸、信用貸。

同時,DeFi 借貸協議面臨清算風險、閃電貸攻擊風險,開發團隊需要在風險和現有功能之間權衡,立足於用戶體驗做改進,更好發揮 DeFi 借貸協議的價值。

本文將主要從 DeFi 借貸市場規模、用戶需求、現有模式、項目創新和風險等五個方面剖析 DeFi 借貸賽道的發展脈絡。

一.DeFi 借貸市場規模

DeFi 借貸市場的存款量、借款量和鎖倉量自 2020 年 6 月開始快速增長,在 2021 年底達到高點。後隨著加密市場整體下滑,借貸規模逐漸減少。此外,借貸市場規模還受到 Anchor、Celsius、BlockFi 等平台事件的影響。

多種因素疊加,DeFi 借貸協議的存款量和取款量分別降至 355 億美元和 138 億美元,均較兩者最高點下降 60% 左右。

總體來看,DeFi 借貸市場在 DeFi 行業中佔有 30% 以上的市場份額,與 DEX 不相上下。

1. 存款量

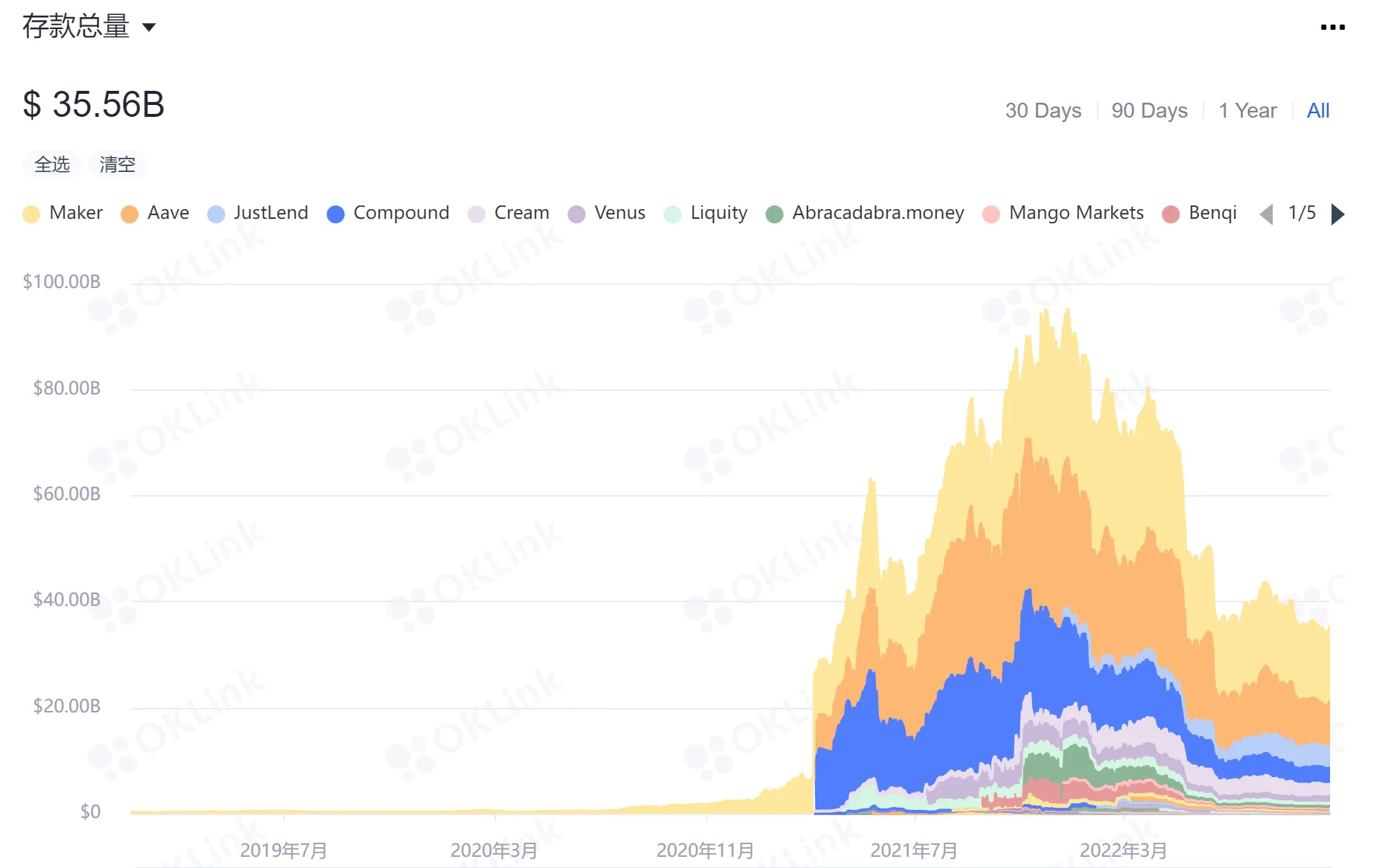

歐科雲鏈數據顯示,DeFi 借貸市場的存款量在 2020-2021 年總體呈現持續上漲的態勢,存款規模在 2021 年 12 月一度突破 900 億美元。

此後隨著加密市場走熊,存款量在今年下半年跌破 500 億美元,10 月 27 日數據顯示,當前存款量為 355 億美元,相比最高點減少超六成。

2. 借款量

借款量呈現相似的走勢。借款量的最高點出現在 2021 年的 10 月 27 日,借款量為 352 億美元,相較半年前增長 208 億美元,增幅為 144%。

隨著加密市場整體降溫,借款量降至 150 億美元以下。10 月 27 日數據顯示,當前借款量為 138 億美元,降至去年 4 月的水平。

3. 鎖倉量

鎖倉量方面,借貸和 DEX 是 DeFi 鎖倉量排名前兩位的板塊。

歐科雲鏈數據顯示,截至 10 月 27 日,DeFi 借貸鎖倉量為 224.7 億美元,DEX 鎖倉量為 237.4 億美元,借貸以 31.75% 的市場份額略低於 DEX,排名第二。

借貸項目中,鎖倉量排名前五位的分別是 Maker(77.5 億美元)、Aave(49 億美元)、

JustLend(32.4 億美元)、Compound(22.7 億美元)、Venus(7.1 億美元),前五名的協議鎖倉量之和為 188.7 億美元,佔總鎖倉量的 84%。

公鏈競爭上看,以太坊鏈上借貸三巨頭 Maker、Aave、Compound 的市場地位十分穩固。躋身鎖倉量前十位的借貸協議中,除以太坊外,還有來自 BNB Chain、TRON、Avalanche、Solana 等鏈的原生借貸協議,呈現多點開花的態勢。

4. 頭部項目處於低估值階段

依據 Mcap/TVL(市值/鎖倉量)的指標,目前頭部 DeFi 借貸項目處於低估值階段。

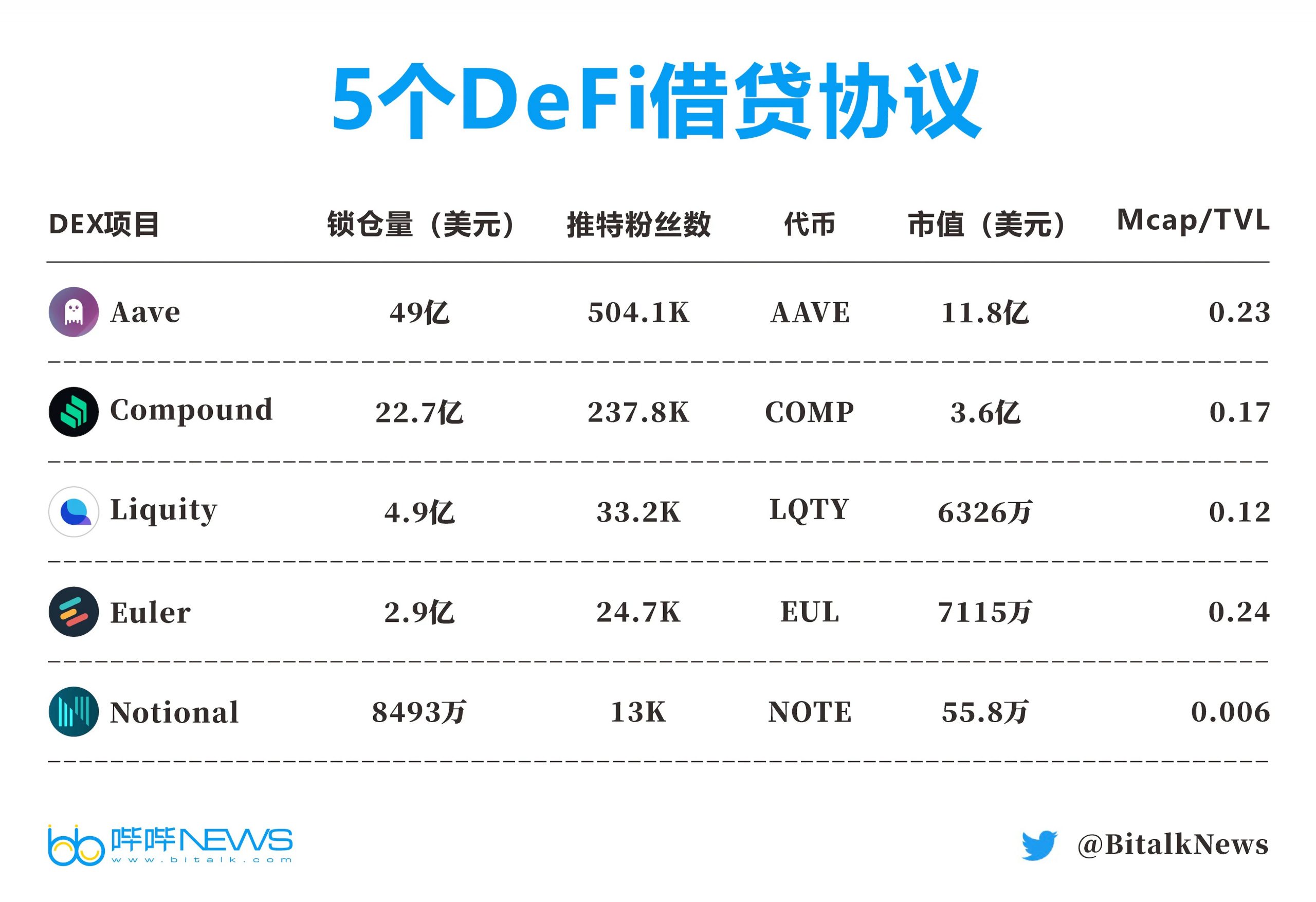

以 Maker、Aave、Compound 為例,Maker 該項指標的比率為 0.117,Aave 的比率為 0.23,Compound 的比率為 0.17,三者比率遠低於 1,均處於低估值階段。

另外從 CoinMarketCap 給出的市值來看,Maker 市值為 9 億美元,Aave 市值為 11.8 億美元,Compound 市值為 3.6 億美元。在高鎖倉量的情況下,只有 Aave 市值達到獨角獸標準。

5. 協議收入

TokenTerminal 數據顯示,借貸協議中 7 天收入最高的是 Aave,收入為 139 萬美元,第 2-6 位的協議收入在 20 萬-50 萬美元之間。

P/F(市值/收入)方面,排名前兩位的 Aave、Compound 的比率在 10 以上,說明收入相對偏低。

二.DeFi 借貸需求來源

DeFi 借貸協議的參與者是藉方和貸方,借方通過抵押或者無抵押的方式從借貸協議中藉出加密資產;貸方將閒置資金存入借貸協議,收取利息作為回報。

部分 DeFi 借貸協議中設有流動性挖礦的功能,借方和貸方都能獲得代幣獎勵。

由此得出三個 DeFi 借貸需求來源:

-交易需求;

-借貸協議產生的被動收入;

-代幣激勵。

1. 交易需求

DeFi 行業的貸款和傳統金融中貸款的出發點是一樣的,就是我需要支付一筆費用,但是我手上並沒有足額的資金。

在傳統金融當中,人們會通過抵押貸款的方式,從銀行中藉出資產完成交易。DeFi 行業中,借方通過抵押/無抵押方式借出加密資產,完成其交易行為。

2. 借貸協議產生的被動收入

被動收入是指不需要花費多少時間和精力就可以自動獲得的收入,在 DeFi 借貸中最典型的是貸方存入資金獲得的利息。

貸方將閒置資金放入借貸協議中,就可以根據存入加密資產對應的利率獲得利息,也就是被動收入。

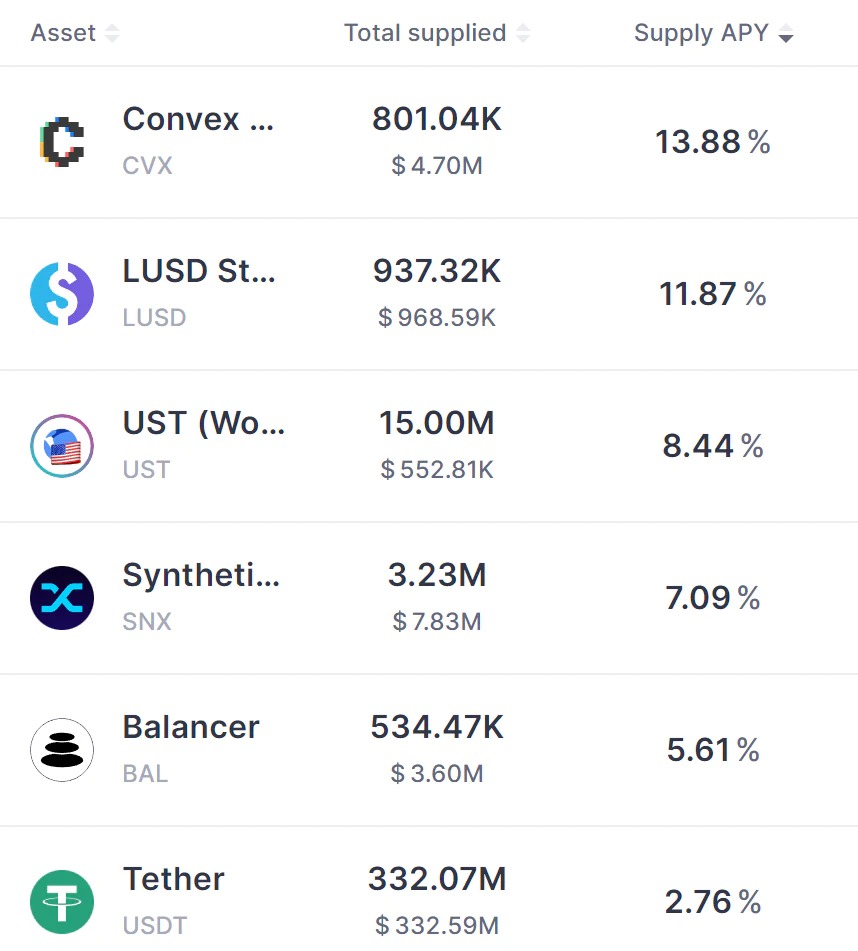

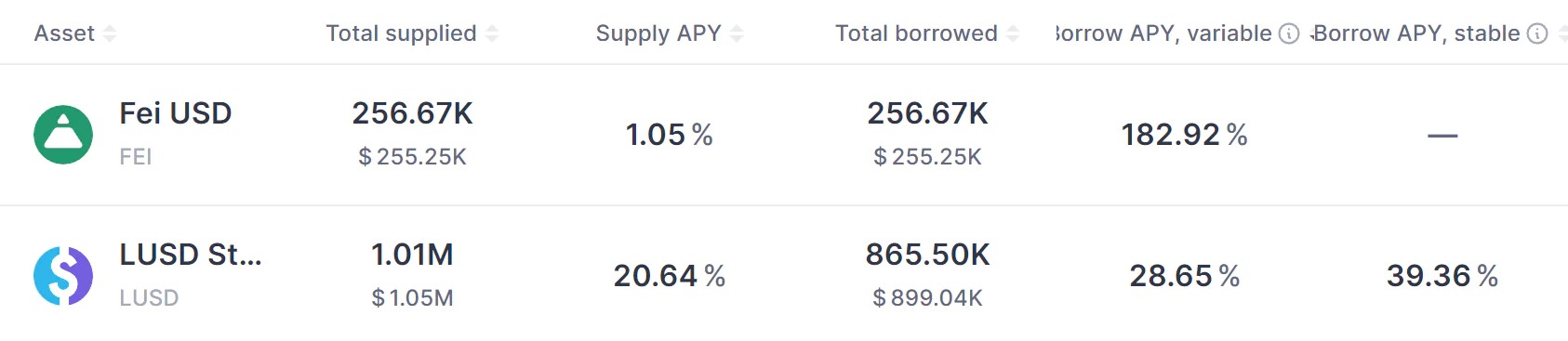

以 Aave 為例,USDT 當前的存款 APY 為 2.76%,如果貸方將 USDT 存入,當前可以按照 2.76% 的 APY 獲得利息。該 APY 是浮動的,貸方的利息增幅會隨著 APY 發生變化,類似於支付寶的餘額寶。

借方可以在一段時間後將本金和利息取出後再投入,實現複利。

3. 代幣激勵

2020 年 6 月,DeFi 借貸協議 Compound 推出流動性挖礦,將大量用戶和資金引入 DeFi。Compound 採用代幣激勵的手段,用戶在 Compound 上完成借貸操作即可獲得其治理代幣 COMP,治理代幣持有者可以參與投票,兼具交易價值和治理價值。

除了流動性挖礦,頭部 DeFi 協議推出基於其原生代幣的質押服務,代幣持有者可質押獲得更多原生代幣。

代幣激勵是面對借貸協議所有參與者的,借方可以通過交互獲得代幣獎勵,通過交易獲得的代幣,償還一部分債務。

三.DeFi 借貸常見名詞

為了幫助大家更好地理解 DeFi 借貸協議的運作模式,本章節介紹 4 個 DeFi 借貸常見的名詞:

-超額抵押

-閃電貸

-清算

-生息代幣

1. 超額抵押

超額抵押指的是抵押率大於 100%,抵押物價值大於借出資產的價值,以抵押率為 150% 為例,用戶要以 150ETH 借出價值 100ETH 的 USDT。

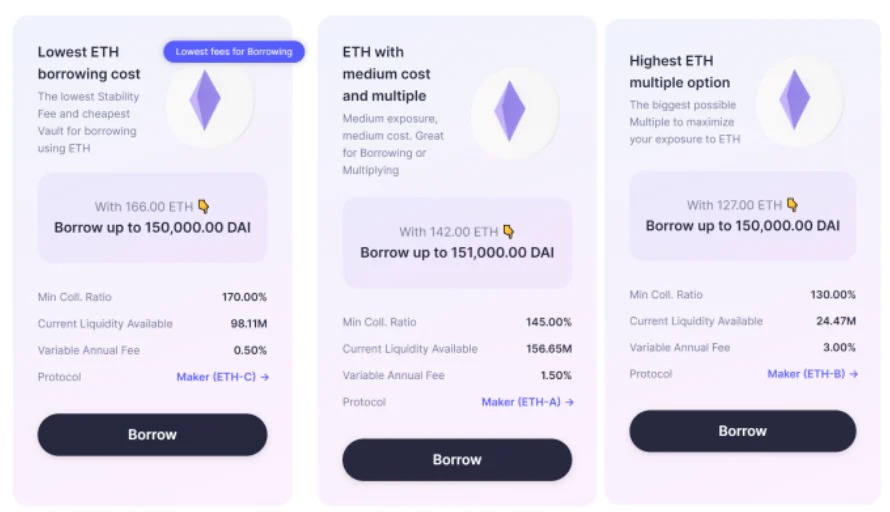

典型項目是 Maker,下圖是 Maker 的三種以 ETH 為抵押品的 Vault:ETH-A、ETH-B、ETH-C。其最小抵押率分別為 145%、130% 和 170%。

10 月 27 日,最小抵押率最低的 ETH-B Vault 中,用戶需要 127 枚 ETH(約合 19.7 萬美元)借出 15 萬枚 DAI。

超額抵押造成的問題是資金利用率較低,daistats 數據顯示,Maker 中 ETH-A、ETH-B、ETH-C 的資金利用率分別為 55.31%、65.97%、76.17%。而在 3 個 Vault 中 ETH-A 的可用流動性是最高的,資金利用率卻是最低的。

2. 閃電貸

閃電貸是一種無抵押貸款,借款者無需抵押資產即可藉出加密資產,用戶的借款和還款在一筆在一筆鏈上交易中(同一個區塊)完成。用戶只需要在此過程中支付一小筆費用。

由於無抵押,費用低,降低了黑客的攻擊成本,因此經常可以看到 DeFi 借貸協議發生 “閃電貸攻擊”。閃電貸攻擊是指黑客利用閃電貸和其他漏洞結合後,進行套利和操縱價格等攻擊。

3. 清算

用戶的資產是否會被清算要看用戶抵押資產價值和債務價值比值是否低於 DeFi 借貸協議設定的清算線。

以 Maker 為例,Maker 的清算線即其 Vault 的最小抵押率,目前 ETH-A Vault 的最小抵押率為 145%,即用戶抵押資產價值必須高於債務價值的 145%。

如果用戶抵押的 ETH 當前價值 145DAI,其債務為 100DAI,當 ETH 價格下跌時,用戶就會面臨被清算的風險。在 Maker 系統中,這一過程也被稱為資產拍賣。任何人都可以參與清算資產拍賣,資產拍賣之後,歸還繫統債務,從而減少風險。

為了減少清算,DeFi 借貸協議會設置清算罰金,Maker 罰金固定為 13%,Compound 罰金固定為 8%,Aave 的罰金動態變化。

4. 生息代幣

生息代幣是用戶向協議存入加密資產對應的憑證,用戶需要依靠生息代幣方可在未來贖回資產。生息代幣可交易、可存入生息代幣借貸協議中產生收益。

Compound 的 cToken 是典型的生息代幣。隨著基礎資產的利息收入增加,cToken 的價值就越高。

四.DeFi 借貸協議的核心——流動性資金池

目前主流 DeFi 借貸協議採用流動性資金池模型,解決協議的流動性問題,快速撮合借貸雙方的需求,借貸行為圍繞流動性資金池進行。

如圖所示,貸方向流動性資金池添加資產,提升池子的流動性,借方從池子中提取流動性。協議通過流動性資金池中資金量狀況調整借款和存款的利率。

DeFi 借貸協議的運行和傳統銀行的借貸業務比較相似,在有息貸款的協議中,借方在歸還本金的同時需要向協議發送利息,這筆利息作為協議的收入。借貸協議會按照存款的 APY 為貸方提供利息,貸方可獲得穩健的收入。

以 Aave 為例,貸方向 Aave 的代幣流動性池提供流動性以賺取被動收入,借方能夠以超額抵押或無抵押(閃電貸)的方式借款。

Aave 將向貸方提供生息代幣 aToken 作為提供流動性的憑證,與 Compound 的 cToken 具有相似的功能。

流動性資金池模型中,借款量大於存款量、擠兌等情況將對借貸協議造成傷害。

如果借款量長期低於存款量,借貸協議的流動性將下降,協議將難以將資金提供給借方,而貸方的利息也將難以得到保證。

擠兌即用戶大量贖回存在流動性池中的資金,降低借貸協議的流動性,借貸協議可能存在無法兌付的風險。

五.DeFi 借貸協議項目介紹

本文將介紹 5 個具有代表性的 DeFi 協議:Aave、Compound、Notional、Euler、Liquity。

Aave 和 Compound 是以太坊鏈上發展成熟的借貸協議,Notional 是固定利率借貸協議,Euler 是無許可藉貸協議,Liquity 是無息貸款協議。

1. Aave

Aave 是以太坊鏈上 DeFi 借貸協議,允許用戶在不需要中間人的情況下借入、借出和賺取加密資產的利息。

Aave 的前身是 2017 年 11 月推出的 ETHLend,ETHLend 使用的是點對點借貸模型,Aave 考慮該模型效率低下,選擇採用流動性資金池模型,並將協議更名為 Aave。

Aave 的運作模式是貸方將資金添加到對應代幣的流動性池中,從中獲得利息。當借方想要藉出資金時可從這些資金池中提取資金。

Aave 向貸方提供生息代幣 aToken,aToken 是貸方的存款憑證,隨著利息增加升值。aToken 在存款時鑄造,贖回時銷毀,與存入 Aave 協議的基礎資產的價值以 1:1 的比率掛鉤。

Aave 設置了借貸的兩種利率模型:浮動利率和固定利率,用戶可在兩者之間選擇,實現更高的整體收益。

Aave 目前最大的優勢是其市場成熟性。從 2017 年 11 月開始算起,項目已經運行近 5 年的時候,是以太坊上老牌借貸協議。

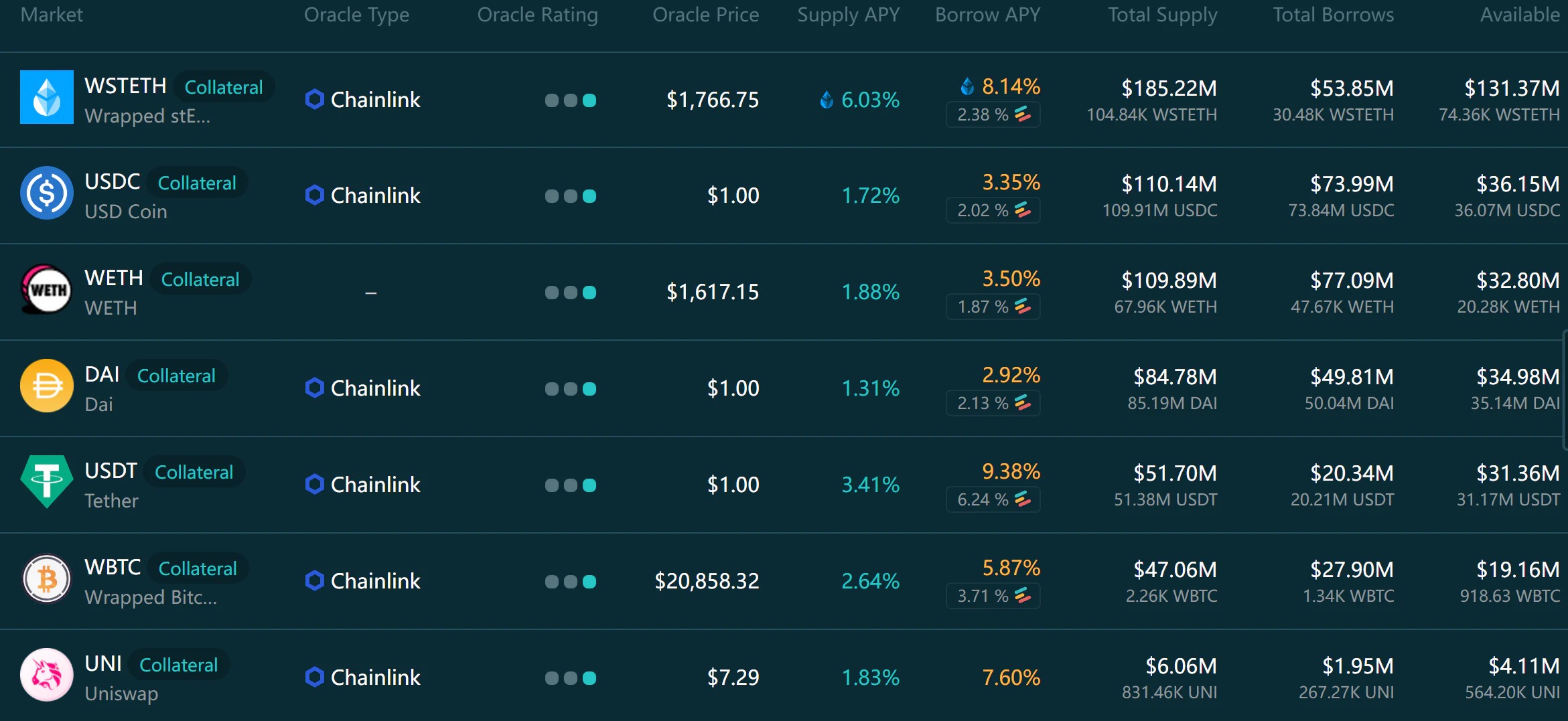

官網顯示,目前 Aave 市場的流動性超過 85 億美元,涉及公鏈涵蓋 L1 和 L2,已在 Polygon、Optimism、Arbitrum 等以太坊擴容網絡上部署,在頭部 DeFi 借貸協議中部署公鏈數量最多。

Aave 的投資者包括 Blockchain Capital、Standard Crypto、Blockchain.com Ventures 等。

2. Compound

Compound 是以太坊鏈上 DeFi 借貸協議,運作原理和 Aave 一樣,用戶向資金池提供流動性可獲得生息代幣 cToken 和利息,用戶抵押資產從流動池借出資產。

Compound 的每個支持的代幣都有對應的儲備金率和抵押因子。

儲備金的設置的目的是為了防止擠兌。儲備金支持平時用戶的存取款業務,這部分資產不計入資金使用率之內,因此不會被借出。

抵押因子是可藉出資金和抵押資金的比率,比如 Compound 當前為 USDC 設置的抵押因子是 85%,那麼當用戶抵押價值為 100USDC 的資產時,能夠借出 85USDC。

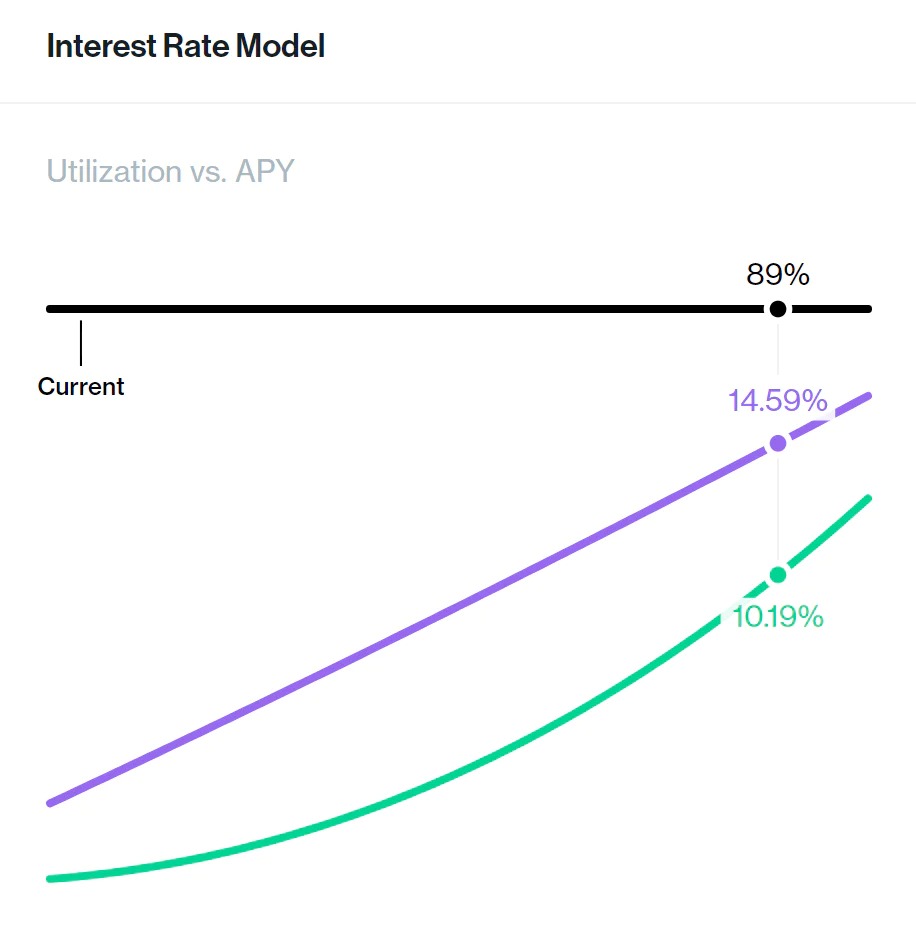

Compound 的利率模型激勵用戶存入資產賺取利息,同時抑制用戶取出資產的慾望。如下圖所示,當 ETH 利用率提升時,存款利率和借貸利率同時上升,促使資金流入量提升,同時藉出資產的成本提升,抑制資金流出速度。

Compound 在 2020 年 6 月推出治理代幣並啟動流動性挖礦,借貸雙方通過與協議交互即可獲得 COMP 獎勵並憑 COMP 參與治理,此舉快速提升其用戶量和鎖倉量,在開啟流動性挖礦的 24 小時內鎖倉量即增長超 40%。

Compound 的投資者包括 a16z、Polychain、Paradigm 等。

3. Notional

Notional 是固定利率借貸協議,用戶存入和借出資金都基於固定的利率,利率不會受到市場波動而不斷浮動。

Notional 協議的憑證代幣是 fCash,該代幣由兩個關鍵要素定義:所關聯加密貨幣、到期日。在後台,Notional 協議在 fCash 和支持的資產之間部署了流動性資金池,並使用自定義 AMM 支持固定利率貸款。

借款人可以從 Notional 協議中提取資產,同時獲得相關加密貨幣的 fCash 負餘額(基於固定利率)。在到期日時,fCash 負餘額會要求借款人向協議返還等額的關聯加密貨幣。

放貸人可以將資產存入 Notional Finance 協議,同時獲得與加密貨幣相關聯的 fCash 代幣(基於固定利率)。在到期日時,貸方可以贖回這些 fCash 代幣以獲取等量的關聯加密貨幣。

固定利率的設計降低貸款活動的風險,更符合傳統金融用戶的使用習慣,有助於吸引風險承受力較低、不想承擔長期債務的用戶。

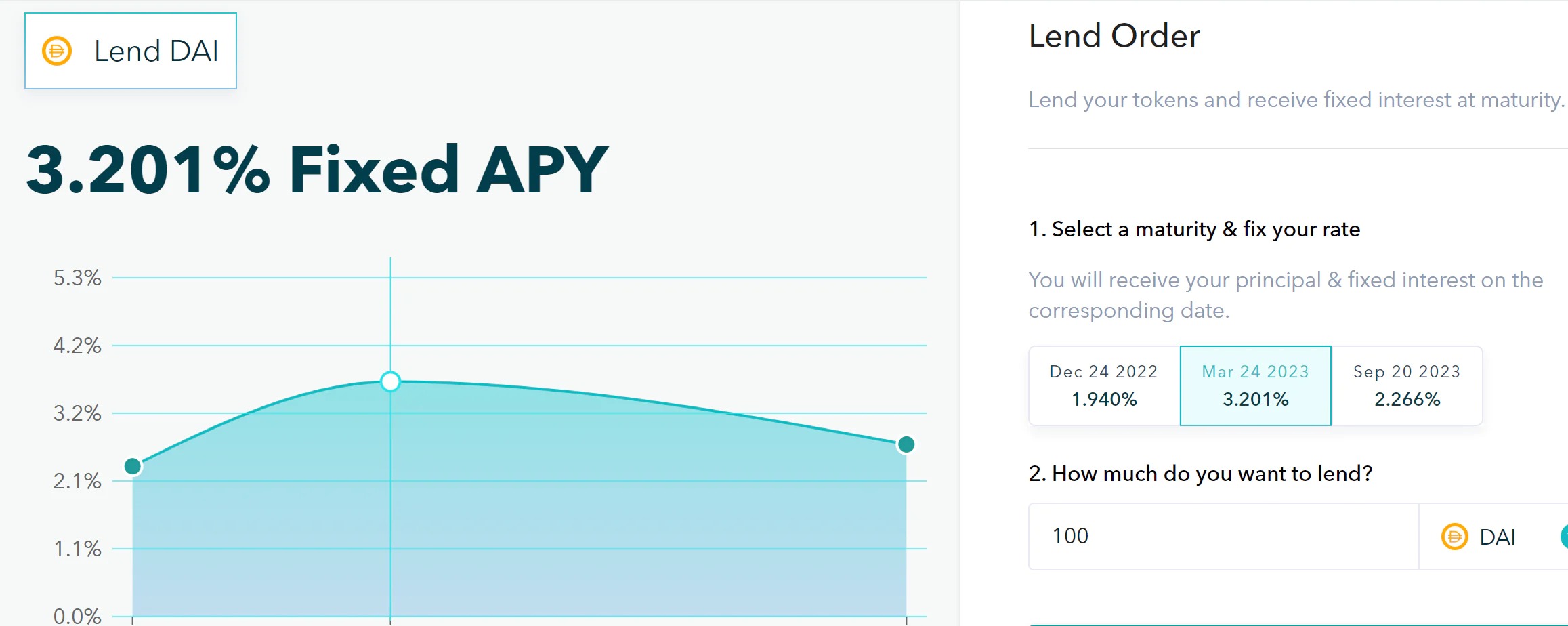

用戶可以選擇存取的貨幣和到期的時間,以 DAI 為例,存入 DAI 最高利率的到期日是 2023 年 3 月 24 日,存款數量越高,利率會相應略微降低。

Notional 官網顯示,項目鎖倉量為 8600 萬美元,借貸總量為 6.44 億美元。

Notional 的投資者包括 Pantera Capital、Parafi Capital、1Confirmation 等。

4. Euler

Euler 是無許可藉貸協議,貸方將流動性存入 Euler 流動性池時會收到生息代幣 eToken,只要池中有未借出的代幣,貸方可以隨時贖回其在池中的基礎資產份額。借方有需求時可從資金池中取出流動性並需要帶利息返還資金。

Euler 具有四項特點:

(1)Uniswap V3 上有 WETH 對的資產都可添加至借貸市場,並將這些資產按三個等級分層成隔離層資產、跨層資產以及抵押層資產。

隔離層資產:用於普通借貸,但不能用作抵押品。借用不同的資產需要在 Euler 上使用不同的賬戶。

跨層資產:可用於普通借貸,也不能用作抵押品,不過可以用一個賬戶借入多個跨層資產。

抵押層資產:用於普通借貸、交叉借入,也可用作抵押品。交叉借入指用戶在一個賬戶中抵押資產來借入多個抵押層資產。

(2)結合抵押率和借款率定制清算門檻;

(3)使用荷蘭式拍賣和為流動性提供者的折扣加速機制來實現抗 MEV(礦工可提取價值)清算;

(4)用多抵押穩定池替代抵押品拍賣。

DeFiLlama 數據顯示,Euler 鎖倉量為 2.9 億美元,在 DeFi 借貸協議中排名前十。

Euler 的投資者包括 Variant、FTX Ventures、Coinbase Ventures 等。

5. Liquity

Liquity 是一個無息貸款協議,Liquity 一次性向用戶收取費用(包括借款和贖回費用),用戶在藉出 LUSD(與美元綁定的穩定幣)之後無需支付利息。

Liquity 設置的最低抵押率為 110%,也就是說用戶至少使用價值 110LUSD 的 ETH 借出 100LUSD。

除了用戶的抵押外,Liquity 的貸款還由 LUSD 的穩定池和所有借款人集體作為最後擔保人提供擔保。

LUSD 的穩定池是維持系統償付能力的第一道防線。通過提供流動性,穩定池用來償還被清算的金庫的債務,從而確保 LUSD 的總供應始終獲得支持。

為確保抵押品能夠完全支持所有穩定幣的供應,抵押率低於 110% 的 Vault 將被清算。清算後 Vault 的債務取消,由穩定池吸收。其抵押品則在穩定池流動性提供者之間分配。

相比於其他 DeFi 借貸協議,Liquity 的無息貸款、較低的抵押率和穩定幣借貸是其特點。

Liquity 官網顯示,Liquity 鎖倉量為 4.9 億美元。

Liquity 的投資者包括 Polychain Capital、Pantera Capital、1kx 等。

六.DeFi 借貸的創新方向

DeFi 借貸協議中大部分協議採用超額抵押,超額抵押存在的問題是資本利用率較低,降低了協議的資本效率。此外,超額抵押為藉貸者設置了一定的加密資產持有量門檻,不利於傳統金融投資者和加密新手參與。

為此,DeFi 借貸協議在提升資本效率和採用度方面進行創新,本文歸納了 4 個 DeFi 借貸的創新方向:

(1)無息貸款;

(2)資產隔離池;

(3)跨鏈借貸;

(4)信用貸。

1. 無息貸款

無息貸款是藉貸協議直接取消了利率這個變量。在大多數 DeFi 協議的模型中,存款者可在提供流動性的同時獲得一筆利息,而藉款者在提取流動性的同時按利率支付利息。

在浮動利率的協議中,協議會按照基礎資產的利用率、市場變動等因素調整利率。上文中提到 Compound 協議中基礎資產的利用率提高時,存款利率和貸款利率同時提升,抑制用戶的借款興趣,加重了已借款者的經濟負擔。

無息貸款讓借款者只需歸還借取的本金,沒有額外的利息,借款者無需擔心上述因素對利率的影響,有助於拉長借款者的借款週期。典型的項目是 Liquity,Liquity 用戶在藉出 LUSD 之後無需支付利息。

2. 資產隔離池

資產隔離池指的是每個資產池中的資產僅在該池內分擔風險,與平台的其餘部分分開。在資金池出現安全問題的時候,整個協議不會因此受到太大傷害,將協議風險降到最低。

典型案例是 Rari Capital 的借貸產品 Fuse,Fuse 將多種代幣集中到一個池子裡,形成多資產貸款池。用戶在這個池子裡可以進行借貸操作,每個借貸池之間都是獨立的關係。

3. 跨鏈借貸

跨鏈借貸指的是用戶在藉貸平台上借出資產,通過借貸協議合作的跨鏈橋,將藉出的資產轉移到其他鏈上。跨鏈借貸解決了單鏈流動性問題,在藉貸協議多鏈部署的大背景下提升跨鏈互操作性,引入更多類型的資金和用戶。Radiant、FilDA 等項目已通過跨鏈橋實現跨鏈借貸。

以 Radiant 為例,Radiant 用戶可通過 Stargate 跨鏈橋,將藉出的資產轉移到目標鏈上。

4. 信用貸

信用貸在傳統金融當中非常普遍,銀行需要對有貸款需求的用戶進行信用評分之後放貸。

傳統金融的信用評分模型利用可觀察到的借款人特徵變量計算出一個數值(得分)來代表債務人的信用風險,並將藉款人歸類於不同的風險等級。嚴格的信用評分能有效防止借款人違約,降低銀行的風險。

目前在 DeFi 借貸協議當中採用信用貸的協議數量比較少,代表項目是 Wing Finance。

Wing Finance 將引入信用評判機制來降低用戶資產的質押率,逐步實現無抵押。

Wing Finance 信用機制借助於本體鏈的數字身份體系,收集用戶的 KYC 信息,完成對用戶履約風險的判斷。平台根據用戶的歷史履約信息,確定用戶的資產抵押率。

七.DeFi 借貸的隱憂

在 DeFi 借貸的發展歷程中,開發團隊要在各種因素之間找到平衡,同時力圖將風險降到最低。

上文中提到,借貸協議的超額抵押和貸款利率模型在用戶體驗、資本效率上的問題,但無抵押和無息貸款解除了貸款者抵押資產的包袱,降低了作惡者的作惡成本,容易產生壞賬(貸款收不回的情況)。

因此借貸協議開發團隊在創建模型的時候需要在抵押率、利率、壞賬處理、用戶信用體係等方面優化,將各因素對用戶和協議的影響降到最低。

DeFi 借貸的兩個風險點是清算風險和閃電貸攻擊風險。

清算風險是指當加密市場波動時,用戶的抵押品價值和債務的比率低於借貸協議劃定的最低抵押率,用戶就將面臨清算。最典型的事件是去年 5 月 19 日在 Liquity 發生的清算事件,由於 ETH 價格快速跌破 2000 美元,約 400 個地址的 5 萬枚 ETH 被清算,最大的單筆清算金額超過 17,000 ETH。

閃電貸設計的初衷是為開發者提供便利,但近年黑客頻繁利用閃電貸作惡。黑客利用閃電貸作惡的原因主要有兩點:以極低的成本撬動巨額資產、短期貸款可以最大程度地減少攻擊者的污點。

這兩個風險是 DeFi 借貸協議最常見也是最棘手的,需要開發團隊在安全性方面權衡和創新,將其對用戶和協議的損害降到最低。

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。