最近,賬戶抽像以及 EIP-4337 在開發者圈子裡很火。賬戶抽象指的是未來錢包簽名機制概念化。目前,主流錢包(EOA 錢包)採用的簽名機制是 CDSA(橢圓曲線數字算法簽名),而未來錢包的簽名機制可以多樣化:採用多簽、其他的加密算法以及 ZK 驗證等。EIP-4337 的提出則推動賬戶抽象概念的落地,未來將可能開啟智能合約錢包新紀元。

那麼,賬戶抽象所帶來的錢包改革會帶來什麼實質性的好處嗎?在 Metamask、Math Wallet 等錢包已經成了主流應用的情況下,智能合約錢包還機會興起嗎?本文在科普的基礎上也對上述話題進行探討。

作者:有匪,Fenbushi Capital

感謝: Math Wallet CTO Eric 分享

EOA 錢包&智能合約錢包

錢包的賬戶都有兩部分構成:分別為外部賬戶(externally owned account) 和合約賬戶(contract account)。EOA 錢包是用戶通過私鑰直接控制賬戶的錢包(Metamask、Math Wallet)。其中,錢包賬戶的創建是通過隨機生成私鑰、根據私鑰計算出公鑰、根據公鑰計算出地址的方式。用戶發送交易的過程實際上是用私鑰為交易數據簽名的過程,由外部賬戶觸發。

EOA 錢包的優劣勢包括,優勢:

1. 可以免費創建錢包。

2. 轉賬是 gas 費用較為低廉。

3. 可以同時操作多個賬戶。

劣勢:

1. 用戶在生成一個錢包後,需要保留相應的私鑰。一旦私鑰流出,錢包因資產將面臨被盜風險而被棄用。

2. 用戶在轉賬操作時經常需要授權應用,這給到惡意賬戶可乘之機,智能合約可以瞬間把資產轉走(參考 TP 錢包漏洞的案例)。

3. 用戶必須用 ETH 進行支付 gas 費用。

而合約錢包在保留公私鑰的同時,不同點在於錢包本身由智能合約操作,發起交易則直接通過合約賬戶(contract account)來完成。

合約錢包具備以下優劣勢,優勢:

1. 無需助記詞,可恢復錢包並更換私鑰。

2. 無需購買 ETH 作為 gas 費用支付。

3. 可管理,在基礎的轉賬上增添更多功能:隱私交易、多簽、代付 gas 費用等。

4. 可編程、可升級,定制化。

劣勢:

1. 創建錢包需要一定的成本,無法批量創建免費錢包。

2. 在 Layer1 的 gas 費成本高昂,之後搭建在 Layer2 上會好一點。

3. 一筆交易一次操作,多筆交易無法打包成一次。

4. 合約漏洞會影響錢包安全。

對比下來,EOA 錢包像是 ATM 機,只支持存取、轉賬、餘額查詢等基本服務。而合約錢包則更像是智能化的銀行系統,用戶可以設置白名單賬戶、最大提取額度;在轉賬操作上更加寬宥,允許項目方(補貼)、好朋友代付等等。由於各種操作都需要調用智能合約,提高了用戶管理錢包的便捷度。安全方面,EOA 錢包和智能合約錢包各自存在隱患:前者容易在私鑰洩露和授權應用上出問題,後者則可能出現合約漏洞。有一點壞處是,用戶在使用合約錢包時每次調用智能合約費用較高。不過,此次以太坊基金會強推賬戶抽象,必有深意,下文繼續分說。

以太坊路線圖& EIP-4337

賬戶抽象概念自 2015 年就被提出,經歷過多次的 EIP 提案也未成型。而最新的 EIP-4337 之所以受到以太坊基金會的重視,在於以太坊路線圖的確定。在合併之後,以太坊未來升級(proto-danksharding) 都會圍繞著為 Roll-up 服務的基調。Rollup 會顯著降低 gas 費用,而 Proto-danksharding 在降低 gas 費上又添助益。這為智能合約錢包的普及奠定了良好的基礎,解決了 gas 費用貴的主要問題。

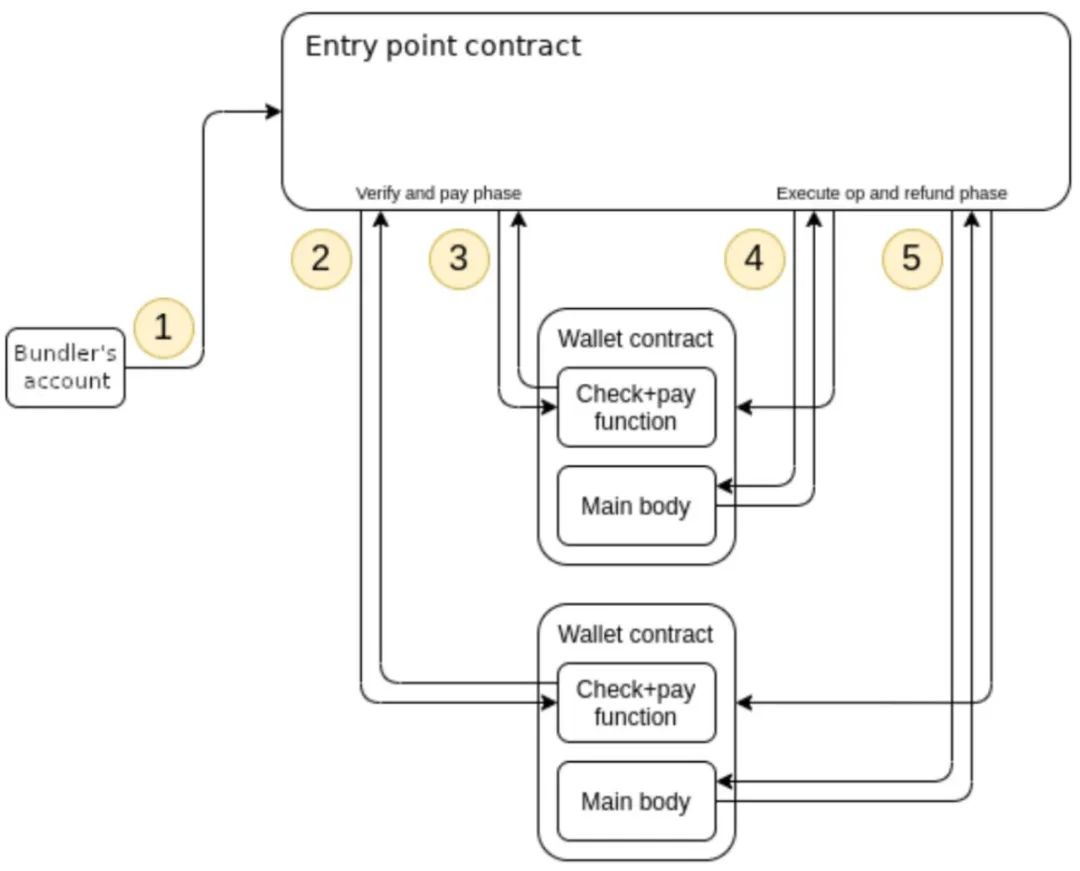

EIP-4337 無需在以太坊共識層面進行改動,而是推出了由 User operation、Bundler 以及 Paymaster 等角色構成的解決方案。解決方案如下:

1、Alice(用戶) 發起一個 “用戶操作”,並包含它想要執行的交易。

2、她將操作發送到高級別的 “用戶操作內存池”。

3、操作被部分驗證並廣播到 P2P 內存池節點網絡。

4、操作由 “Bundler”(打包者)負責,Bundler 可以是任何人——MEV 搜索者、驗證者、你或我,等等。所有的操作被打包者打包成一筆大額交易。

5、打包者將該區塊與其他交易一起包含在以太坊區塊中。

接著是打包者的功能,來了解交易將如何被執行和驗證。

1、打包者將交易路由到一個全局的 “入口點” 智能合約。

2、全局合約通過每個用戶操作並調用智能合約錢包中的 “驗證函數”。

3、錢包運行這個函數來驗證用戶操作的簽名,並對打包者打包這些交易進行補償。

4、錢包運行一個執行操作來操作指定的交易。

5、執行操作後,剩餘的 gas 會退還至錢包。

關於 EIP-4337,其中新的 mempool 相當於在更高級別的系統中復制原先的交易內存池,bundler 相當於 sequencer 對於交易進行排序並可能獲取一定的 MEV 收入,entry point contract 作為可信入口點用以檢索和檢查打包內容是否有垃圾交易(在一定意義上實現了擴容)。Paymaster 的模塊未來可以接入 token/法幣通道,代付的應用場景也很豐富:第一,允許應用開發者代用戶付費;第二,允許用戶以 ERC20 代幣支付費用,合約作為中介收取 ERC20 並以 ETH 支付。總得來說,EIP-4337 中的 user operation mempool 以及 paymaster 有機會創造出全新的業態,值得開發者深入探索!

短期&長期智能合約錢包落地情況

短期來看,Argent 已經實現了部分智能合約錢包的功能,包括無需助記詞和私鑰,僅憑手機號和郵箱賬戶即可創建賬戶;添加可信第三方 “guardian” 實現無私鑰恢復;支持更複雜的功能,通過 DAI/WETH 進行 gas 費用支付等等(它不是原子進行 gas 費支付)。不過,智能合約錢包並非無後顧之憂,依舊存有風險敞口。

長期來看,智能合約錢包的普及會面對如下阻力:

1. 合約錢包的門檻較高,創建錢包需要花錢。從用戶的角度來看,如果項目方不進行補貼,就難以有動力去使用產品。

2. 合約錢包的廣泛應用有賴於以太坊 Layer2 的蓬勃生態。就短期來說,Layer2 生態還遠未達到成熟的水平。

3. 主流的錢包已經獲取太多用戶了,基於安全等因素的考慮,目前缺乏動力進行改革。

綜上所述,智能合約錢包因其可編程型、智能性、複合功能而備受關注,可能成為主流錢包的發展方向。不過辯證得看,它並不是十全十美、萬無一失,它的普及仍依賴於 Layer2 生態的成熟。最後是市場因素,這取決於用戶選擇對賬戶的” 控制權 “還是” 便捷性 “。

參考資料:

https://cointelegraphcn.com/news/eip-4337

https://www.bilibili.com/video/BV1j34y1J774/?

A080D4E31965&share_source=WEIXIN&share_tag=s_i×tamp=1666324313&unique_k=NU5nVAd

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。