作者:Mario Gabriele

編譯:siqi,penny,Jessie,guangmi

排版:海外独角兽團隊

交叉基金(Crossover Fund)是一種同時投資二級市場和一級市場的基金,在資金體量和投資策略上都能實現更廣的覆蓋和聯動。自從 2000 年 Tiger Global 作為對沖基金進入一級市場後,這種趨勢在全球範圍內逐漸興起。

Coatue 進入一級市場的時間雖然不如 Tiger Global 和 DST,但也代表了交叉基金一種非常典型的發展模式:

一家卓越的對沖基金催生了一種成長型投資探索,又孵化了一個早期投資團隊,與此同時,SPV 如雨後春筍般湧現,來滿足一系列新的需求,鞏固並加強結構。內部強大的數據科學能力將這些組件完美結合在了一起。

Philippe Laffont 在 1999 年創立了 Coatue,到今天,這個橫跨一二級市場的基金已經從當初的 1500 萬美元擴大到 486 億美元的規模,躋身金融巨頭之列。

通常情況下,當基金規模擴大到一定程度時,成功的歷史經驗往往成為限制和包袱,繁冗的決策流程、複雜的利益爭鬥更是帶來巨大的損耗。但 Coatue 似乎打破了這種詛咒,在其將近 25 年的發展過程中,Coatue 始終保持著一往無前的冒險精神。

Coatue 完美繼承了華爾街的激進狼性文化,並將其傳遞到一級市場投資中。自 2013 年從二級市場跨入風險投資領域後,Coatue 對新投資實踐的探索加速,激進且富有成效。更是通過對騰訊、美團、字節跳動等中國超級獨角獸的重註,緊緊抓住了高速增長的中國市場的紅利。

除了對沖基金的基因,Coatue 還搭建了自己的獨特投資工具,它創辦的名為 “East Meets Wast” 的交流活動已經成為了一個全球性的科技創投集聚地。此外,Coatue 在數據科學上持續投入,搭建了一個名為 Mosaic 的強大平台,Mosaic 在內部研究和投後支持上扮演了相當重要的角色。

隨著 Web 3 的興起,這位巨人又切入了加密領域,和歷史上其他的新領域探索一樣,雖然 Coatue 並不是某個領域的領航者,但當它決定參與遊戲時,永遠瞄準最大的那條魚。從 2021 年末開始,Coatue 迅速主導了 NFT 交易平台 OpenSea、支付公司 Silverflow、Web 3 人才網絡 Braintrust 以及精靈寶可夢背後 AR 公司 Niantic 等一系列頭部企業的融資。

以下為本文目錄,建議結合要點進行針對性閱讀。

01 起源

- 初步建立市場認知

- 由 Tiger Management 開啟專業投資大門

02 帝國的建立

- 從騰訊到蘋果:在市場下行期順利突圍

- “遲到總比不到好”

- 捕獲最大的魚

- 激進且富有成效的探索

- 佈局更早期

- 持續擁抱變化,突破邊界

03 運營和結構

04 Coatue 的投資實踐

05 文化

- 領導人

- “狼性” 的管理

- 薪酬結構

- 勇於嘗試的 DNA

06 結語

01. 起源

初步建立市場認知

兄弟情義在金融業中具有悠久的歷史。

雷曼兄弟、所羅門兄弟、拉扎德兄弟、哈里曼兄弟和布朗兄弟都將自己寫進了華爾街的傳說中。雖然 Coatue 沒有以 Philippe Laffont 和 Thomas Laffont 名字命名,但他們也延續了這一傳統。

Philippe 出生於比利時,在法國成長,Philippe 對計算機和技術的痴迷填滿了他青少年時期的空閒時間,興趣驅動下他申請了麻省理工學院,並於 1985 年被錄取。第二年,Thomas 跟隨他的哥哥來到美國,在紐約法蘭西學院度過了高中的最後幾年,並進入耶魯大學讀書。

在麻省理工學院的技術派們的包圍下,Philippe 開始覺得他需要在艱深的數學和科學領域之外 “重新利用” 他的才能。在獲得計算機科學的碩士學位後, Philippe 加入了麥肯錫的馬德里辦公室。Philippe 在這一階段就已經對科技公司展現出了興趣:加入麥肯錫之前,Philippe 連續三次申請了蘋果公司的工作機會,但每一次都被拒絕。

Philippe 在西班牙的工作結束後並沒有直接返回美國,他決定先為自己的妻子 Ana 的家族企業工作一年。Ana 是一名律師,出生於西班牙一個頗有影響力的家庭,和西班牙現代議會制度建立的關鍵人物 Carmen Díez de Rivera 同屬於一個大家族。

事後看來,這段工作經歷十分重要。

為了打發時間,Philippe 開始閱讀《先驅論壇報》並對股票市場產生了濃厚的興趣。不久後,他開始做投資,Philippe 的早期投資實踐包括微軟、英特爾和戴爾,這些是他相對擅長、並有能力分析的藍籌科技公司。與此同時,還在美國讀書的 Thomas 也開始參與投資,於是兄弟二人經常就投資觀點進行交流。

Philippe 承認,自己接觸到股票投資的契機相當偶然,在 90 年代中期,像微軟這樣的公司正在飛快增值,使得兄弟倆對他們的能力充滿信心。“我們將運氣與能力混為一談,”Philippe 指出,他同時表示,如果他是在市場不那麼樂觀時候參與開始接觸投資,那麼他肯定會迅速放棄並做其他事情。

由 Tiger Management 開啟專業投資大門

在家族企業呆了一年後,Philippe 和 Ana 搬到了美國。比起在矽谷找到一份工作,Philippe 更渴望在華爾街獲得成功,但這並不容易,所以他先是在一家證券投資基金中獲得了一個無薪崗位。

在一次會議上,Philippe 遇到了 Julian Robertson,對沖基金 Tiger Management 的創辦人。在對沖基金行業,Tiger Management 創造了極少有人能與之匹敵的業績。Philippe 曾經申請過 Tiger Management 的職位,但因為他曾就讀於麻省理工學院,他的簡歷被自動發送到 Tiger 的 IT 部門,而 Tiger Management 的回復是 “沒有合適的職位”。所以這次見面對於 Philippe 而言機會難得。

注:Tiger Management 是對沖基金歷史上的重要角色。創始人 Julian Robertson 在 1980 年到 1998 年將近 20 年間,以古典的多空邏輯將老虎從最初的 800 萬美元做到 220 億美元規模,年均回報率超過 20%。受到互聯網泡沫影響,老虎基金在 1999 年停止運營,Julian Robertson 通過投資自己的下屬們的形式孵化了數十隻基金,這些新生代對沖基金被稱為 Tigar Cub(小虎隊),其中以 Chase Coleman 創辦的老虎環球基金(Tigar Global)最為出名。

在一位朋友的幫助下,Philippe 見到了 Robertson,並直截了當地告訴 Robertson 他想要一份為 Tiger 挑選科技股的工作,在有限的 2 分鐘時間裡,Philippe 成功給 Robertson 留下了足夠深刻的印象, 他隨後被介紹給了 Tiger Management 的科技團隊並通過了面試。

在 Robertson 的指導下,Philippe 度過了接下來的 3 年半時間。在這家傳奇公司,Philippe 學習瞭如何交易並專注於科技和通信領域。1999 年,隨著 Tiger Management 的落幕,Philippe 自立門戶創辦了 Coatue Management。

02. 帝國的建立

和 Robertson 一樣,Philippe 的 Coatue 帝國也始於一個很低的起點,1999 年,Coatue 創立時管理資產 (AUM) 僅為 1500 萬美元,到今天,Coatue 目前管理的資產預計在 400 億美元體量。

從騰訊到蘋果:在市場下行期順利突圍

Coatue 的名稱來自於 Philippe Laffont 最喜歡的 Nantucket 海灘。

在投資策略上,Philippe 遵循了他的導師 Robertson 一樣交易原則:在同一個賽道內做多贏家、做空輸家,只不過他將注意力主要集中在科技領域。

由於 TMT 行業的經濟利潤極高和贏者通吃兩個典型特點,這種二元化策略的放大了選股能力對投資組合回報的影響:如果行業馬太效應出現,則多倉與空倉都賺錢, 市場整體低迷時,這種策略又能夠對沖風險。

在二級股票交易中,很多同行公司都專注於短期走勢,但 Philippe 希望著眼於基本面,尋找可以持有三年或更長時間的資產。他在一次採訪中說,“耐心和長遠的思考是我們的優勢。” 正如 Coatue 的一名員工所描述的那樣,Laffont 尤其關注 “代際消費科技公司”。(這一點上,Coatue 和 Tiger Global 的原則類似)

注:Tiger Global 的核心價值觀是—— 正直(integrity)、坦誠(intellectual honesty)、持續精進(continuous improvement)、過程重於結果(process over outcome)、團隊合作(teamwork)、追求卓越(the drive to be world-class)、長期思考(long-term thinking)。

Coatue 誕生於 20 世紀末的科技股泡沫時期:

1999 年 12 月,Coatue 基金成立時,以科技股為主的納斯達克綜合指數(NASDAQ)已經攀升到 4000 點。到 2000 年 3 月,NASDAQ 到達了自己的峰值,5000 點。緊接著互聯網泡沫破裂,科技股崩盤。一直到 2002 年底,NASDAQ 僅在 1200 點上方徘徊。

Philippe 的個人投資生涯開局良好,但 Coatue 相反:在創立的前三年,恰逢整個投資市場下跌超過 75%。好在 Philippe 經受住了風暴,Philippe 和 Coatue 在市場不利情況下的管理能力成功為自己吸引了更多投資者。

2003 年,Philippe 的弟弟 Thomas 加入 Coatue。

從耶魯大學畢業之後 Thomas 加入世界排名第一的人才經紀公司 CAA(Creative Artists Agency)(注:我們曾在 《a16z:一場 “好萊塢式” 的勝利》 一文中對 CAA 的打法有過詳細介紹) ,在 CAA 工作的六年中,他服務過的客戶包括 George Clooney、Ryan Gosling、Scarlett Johansson、Paul Thomas Anderson 和 Lady Gaga 等。儘管 Thomas 自己已經成為了一名卓越經紀人,但相比較之下,和自己的兄弟一起建立一家卓越的投資公司更加不容錯過。

很快,Coatue 通過幾筆決定性的投資進一步證明了自己。

和 Tiger Global 的 Scott Shleifer 一樣,Coatue 同樣深刻認識到了中國科技投資的潛力。Shleifer 抓住了幾家中國的 “雅虎”:三大門戶網站新浪、搜狐、網易均被押中。但 Coatue 的案例更加為人矚目。

2004 年,騰訊上市時,Coatue 以 IPO 價格購買了騰訊的股票。當時騰訊的估值不到 10 億美元,到今天,騰訊的市值約為 5900 億美元。當然,Coatue 肯定也改變了自己的持倉規模,但它仍然代表著巨大的勝利。

另一個關鍵賭注是 Apple。

儘管沒有成功申請到 Apple 的工作,但並不影響 Philippe 持續增加對 Apple 的持倉,在他看來 “你確實得到了你想要的東西,但只是通過不同的方式。” 有 Coatue 的員工表示,“Philippe 在 Apple 上賺的錢可能比任何人都多。”

“遲到總比不到好”

和其他同行相比,Coatue 參與一級市場的動作相對靠後。儘管 Laffont 兄弟顯示出識別偉大科技公司的高超技巧,但他們並沒有在第一時間意識到科技領域金融格局的根本轉變。

2000 年,Tiger Global 進行了第一筆一級市場股權投資,投資了俄羅斯搜索引擎 Yandex。Tiger 進入一級市場投資的動機是首先是通過投資來接觸更多尚未上市、但足夠有趣的科技公司,在此過程中,它與管理團隊建立了關係,並對潛在的公司和行業動態有了更深入的了解。風險投資實踐的經驗教訓可以傳遞給對沖基金團隊,反之亦然。

2009 年,DST Global 通過參與 Facebook 進入這個陣列。

一直到 2013 年 Coatue 才決定佈局一級市場。它在沙丘路上的辦公室和 a16z 位於同一棟樓內,這項新的嘗試由 Thomas Laffont 和 Daniel Senft 主要負責。Daniel Senft 在二級市場投資中天賦卓著,有相當長的操槃經驗。

一開始,Coatue 在矽谷的品牌認知度並不高,所以他們需要找到打入生態系統的獨特方法。

Coatue 的第一筆股權類交易是購買了雲管理系統 Box 的一筆 secondary 老股,因為和華爾街的關係,他們從 Morgan Stanley 的一位 banker 那裡了解到這份交易信息,從而把握住了這個機會。這筆交易發生時, Coatue 的風投基金甚至還沒完全完成募資。

海外獨角獸注:值得一提的是,老股策略同樣讓 Coatue 在中國市場受益。

Coatue 在 2015 年積極收購美團老股,這可能是它進入中國後的最重要的一筆投資,此後幾年,Coatue 又將同樣的方式複製到對字節跳動老股的收購上,這兩項投資可能占到 Coatue 在中國市場回報的絕大部分,美團和字節總共為 Coatue 帶來了大幾十億美元的回報。

Pitchbook 數據顯示,Coatue 的第一支私募市場基金總額為 1.85 億美元。

Box 交易之後,Coatue 參與了 Hotel Tonight、Evernote 以及 Lending Club 的直接投資。Lending Club 在 Coatue 投資後的第二年 IPO,這是 Coatue 在風險投資領域捕獲的第一個 IPO。

Coatue 很快就為自己設定了更為遠大的目標。

捕獲最大的魚

為了更好地參與一級市場,Coatue 將一些頭部公司作為目標,分秒必爭地尋找機會參與,例如 Uber、WhatsApp 和 Snap 等。

Snap 是一個標杆性案例。這場投資被認為 Coatue 在一級市場開始崛起。

Coatue 對騰訊的投資讓它看到了社交媒體將大眾注意力進行貨幣化的強大潛力。在當時,Jan Koum 和 Evan Spiegel 所創立的 Snap 公司在海外社交網絡市場中處於最佳位置。為了得到這個案子,Coatue 花了五個月的時間。

一開始,它試圖參與主導 Snap 的 B 輪投資,但這一機會被 Insight Venture Partners 搶先。有參與當時交易的人回憶說,Snap 的 B 輪投資相當激烈,在幾天之內,估值從 2 億美元飆升至 8 億美元,並且投資條款也在迅速升級。

但 Coatue 沒有因此停止腳步,為了贏得 Snap ,Thomas 開始了一場 “大師級” 的全力 “追求”。

Thomas 通過他的頂級經紀人關係網向 Snap 介紹了諸多名人,這對需要推廣自己產品的 Snap 來說非常重要。Coatue 團隊還展示了他們對社交媒體領域,特別是中國市場的深入且嚴謹的研究。這對 Snap 的創始人 Spiegel 來說很有吸引力,因為他考慮佈局中國市場,並因此經常前往中國以更好地了解當地的動態。

以上付出都得到了回報。2013 年 12 月,Coatue 獲得了以 20 億美元的估值向 Snap 投資 5000 萬美元的機會。

激進且富有成效的探索

雖然 Coatue 在科技創投圈內還沒有太大知名度,但對沖基金背景給了 Coatue 差異化的實力。

正如 Snap 交易所證明的,早期公司創始人在選擇自己的投資夥伴時,深入研究和獨立見解一定是強加分項。顯而易見的是,和傳統風投相比,Coatue 擁有更多的員工和更強大的數據能力,從而能夠在這一領域大放異彩。

儘管沒能成功接觸並投資到 Uber,但 Coatue 最終通過研究捕獲了 Logan Green 和他創立的 Lyft。

在和 Lyft 管理層會面之前,Coatue 的團隊與 Lyft 司機一起旅行,深入交談、沿途拍照。這些照片和一系列 Coatue 對出行領域的洞見一同被呈現一份給 Lyft 的 pitch deck 中。

充滿詳實研究的 Pitch 文件很快成為 Coatue 的名片。Coatue 的投資人們並不會被動等待,而是更加主動觸達那些明星企業。在對沖基金團隊的輔助下,Coatue 的風投團隊整理研究成果,並梳理他們對市場的看法、關於企業發展的建議,從而向初創公司的創始人們證明了 Coatue 足夠聰明、有思想並且願意做這項工作。

到今天,這已經是風投市場里後期投資團隊的普遍做法,但在當時並不常見。主動出擊為 Coatue 帶來了十分可喜的成績,這一個策略在 90% 以上的情況下都行之有效。

為了進一步增強自己的內部研究,Philippe 為 Coatue 搭建了一個內部研究團隊,由一位前 BCG 顧問管理。Tiger Global 主要依靠貝恩和其他諮詢公司的研究來加速自己的業務,而 Coatue 選擇獨立完成。

同一時期,Coatue 也開始了在數據科學上的探索。

2014 年,沃頓商學院畢業生 Alexander Izydorczyk 進入 Coatue,與 Philippe Laffont 搭檔來發展 Coatue 在這一領域的能力,這項投入最終體現為數據工具 Mosaic ,幫助 Coatue 為潛在投資和投資組合公司提供量身定制的見解。

通過這種數據驅動相結合,Coatue 擴大了業務範圍,在之前避開的領域尋求交易。公司對此充滿信心的事實表明它已經開始大踏步前進。

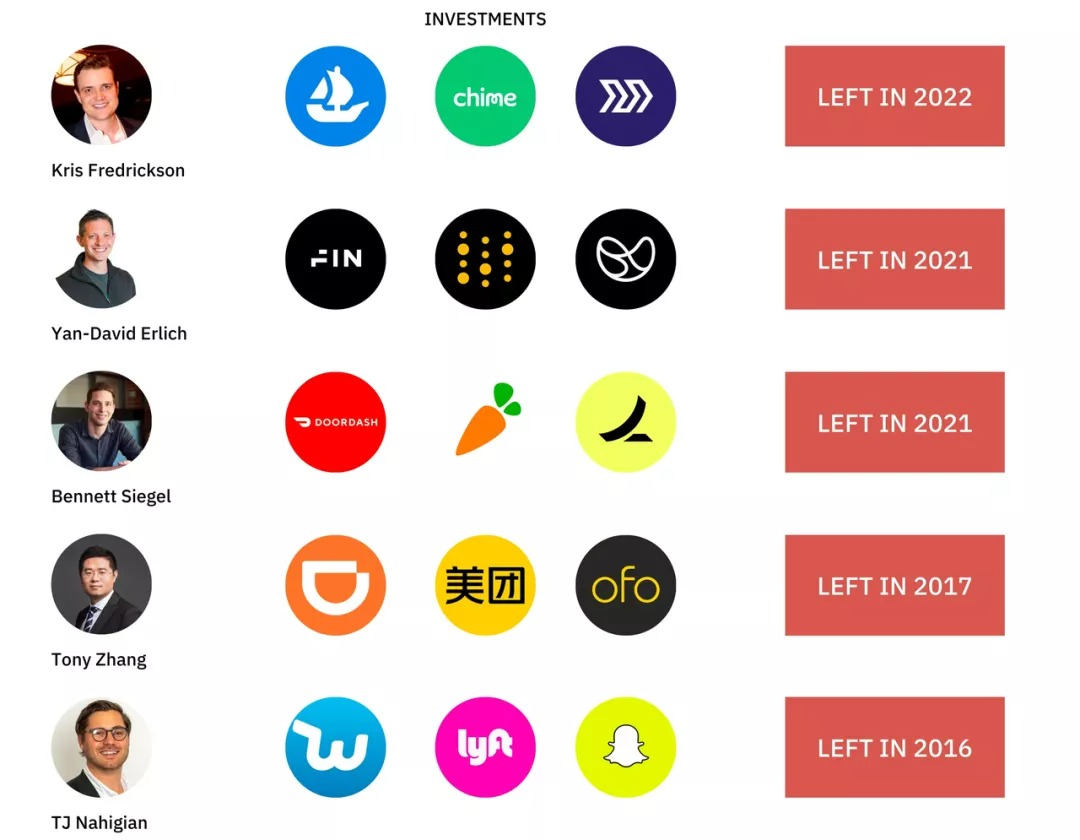

對騰訊的投資激發了 Coatue 參與對中國市場的興趣,並進一步將這種興趣延伸到風險投資板塊。為此,Coatue 邀請了 DCM 的 Tony Zhang 加入,DCM 更早一步參與中國市場的風險投資並表現出色。

Tony Zhang 的存在對 Coatue 極為重要,他主導促成了 Coatue 對滴滴、優信、ofo、美團和快看漫畫的投資。一位前投資人表示,Coatue 將其前兩隻基金的一半左右投資了中國市場,在上述投資組合中,美團、優信和滴滴三個已經上市。

跨國投資方法的正式確立和 “East Meets West(東方遇見西方)” 活動的開啟強相關。這項活動由 Thomas Laffont 主導,他將亞洲和西方科技生態系統的傑出人物匯集在一起。

“East Meets West” 始於 2015 年,最初在夏威夷島上的四季酒店舉行,後來搬到加利福尼亞的圓石灘,Mary Meeker、Yuri Milner 和馬化騰等科技創投名人被匯聚到這場活動中。

Coatue 有能力舉辦這場盛會本身就是一種實力的證明:只是在短短幾年內,這家基金就在美國和亞洲風險投資市場建立了知名度和自己的網絡,隨後,“East Meets West” 又將來自世界各地的領先高管聚集在了一起。

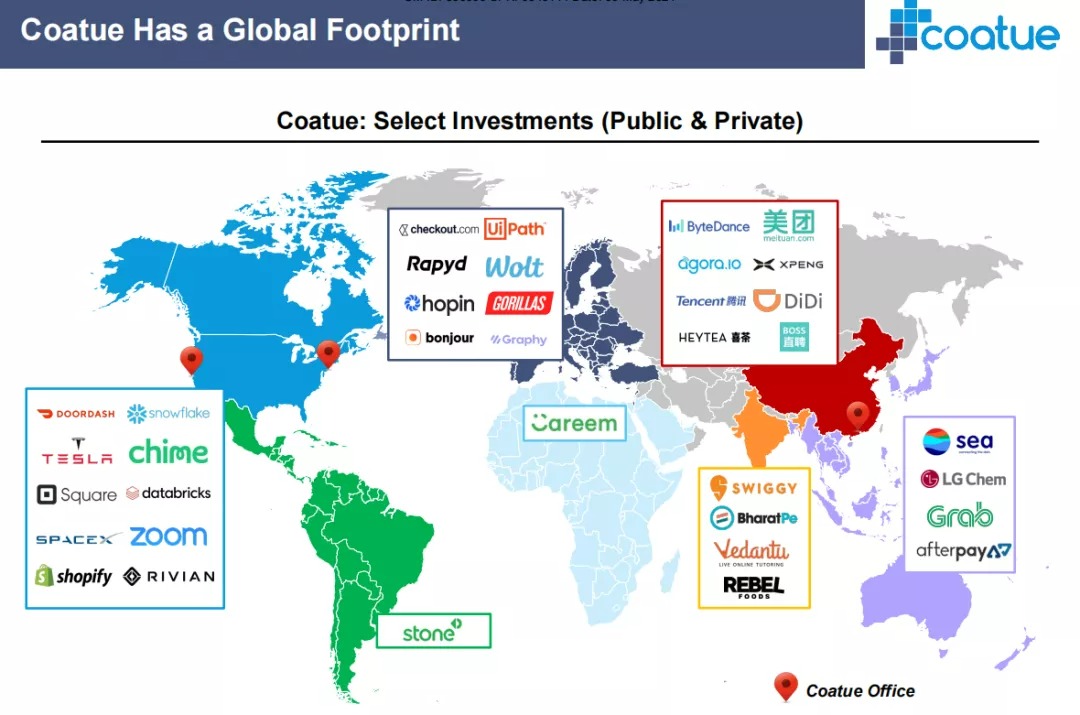

如果看 Coatue 的整體投資版圖,就會發現 Coatue 的佈局已經相當全球化:

佈局更早期

隨著 Coatue 對成長型投資的參與越來越深入,它開始關注更早期的機會。

在創業公司早期就和其形成信任關係能夠對於確保後面更大的投資額度至關重要。雖然到目前為止 Coatue 已經表現出在競爭激烈的後期階段投資勝出的能力,但由於市場變得更加擁擠,為了保持競爭力,Coatue 選擇更早佈局。

Coatue 邀請 Facebook 的前合夥人 Dan Rose 加入負責管理整個 Coatue 的早期風投業務。在他之下還有 3 位合夥人:

- Caryn Marooney, Dan Rose 的前同事,曾擔任 Facebook 通信業務副總裁;

- Matt Mazzeo ,曾在 Lowercase Capital 工作,他和 Thomas Laffont 一樣,在 CAA 從事了七年多的業務;

- Yan-David Erlich。Erlich 則具有投資和創業的複合經歷,他創立了互聯工人平台 Parsable、孵化器 MuckerLab 和 Outlier Ventures 公司。

與此同時,Coatue 也加強了其後期團隊。Kris Frederickson 的到來是一個轉折點,這位前 Benchmark 負責人提升了團隊的品位,他在後來也幫助 Coatue 成功進入了 Crypto 領域。緊隨其後的是來自 Silver Lake 的 Sebastian Duesterhoeft 和來自 Kleiner Perkins 的 Lucas Swisher。

這家機構在人才獲取上不會有絲毫吝嗇,以保證公司擁有充足的火力。

持續擁抱變化,突破邊界

Coatue 的整個故事可以看作是一個持續的擴張:從最初的一家專註消費科技的對沖基金,逐漸發展了自己的風險投資業務並涵蓋了早期到成長期。

伴隨著這種結構性增長的還有對於新興領域的探索。2013 年正式進入風險投資領域以來,Coatue 已經從消費互聯網,進入金融科技、企業軟件、醫療保健甚至加密領域。

這種冒險精神也許是 Coatue 過去五年的決定性特徵,它在一級市場的佈局也愈加激進:Coatue 在 2020 年進行了 58 筆投資,這一數字在 2021 年躍升至 165 筆,僅 2021 年第四季度就宣布了 55 筆交易(不過仍然比 Tiger 少很多,後者在 2021 年完成了 362 筆交易)。

這些突破性嘗試是有效的,2021 年的一份報告顯示,Coatue 於 2017 年募集的成長期基金已經獲得了 47% 的淨內部收益率 (IRR)。

在加密領域,雖然 Coatue 的進場的步伐有點晚,但出手精準而闊綽。

Coatue 的佈局橫掃 NFT 交易所、遊戲開發商、底層設施、數據分析平台等整個生態鏈。一系列轟動業內的投資奠定了這位 “遲到的玩家” 在加密領域的江湖地位:

03. 運營和結構

基金產品結構

Coatue 有三個核心業務線:二級市場投資、成長期投資和早期投資。

除了以上三條業務線,Coatue 還有自己的 SPV 產品,分別專注於金融科技、氣候科技,和中國生態。Coatue 投資於這三個 SPV 的私營和上市公司。

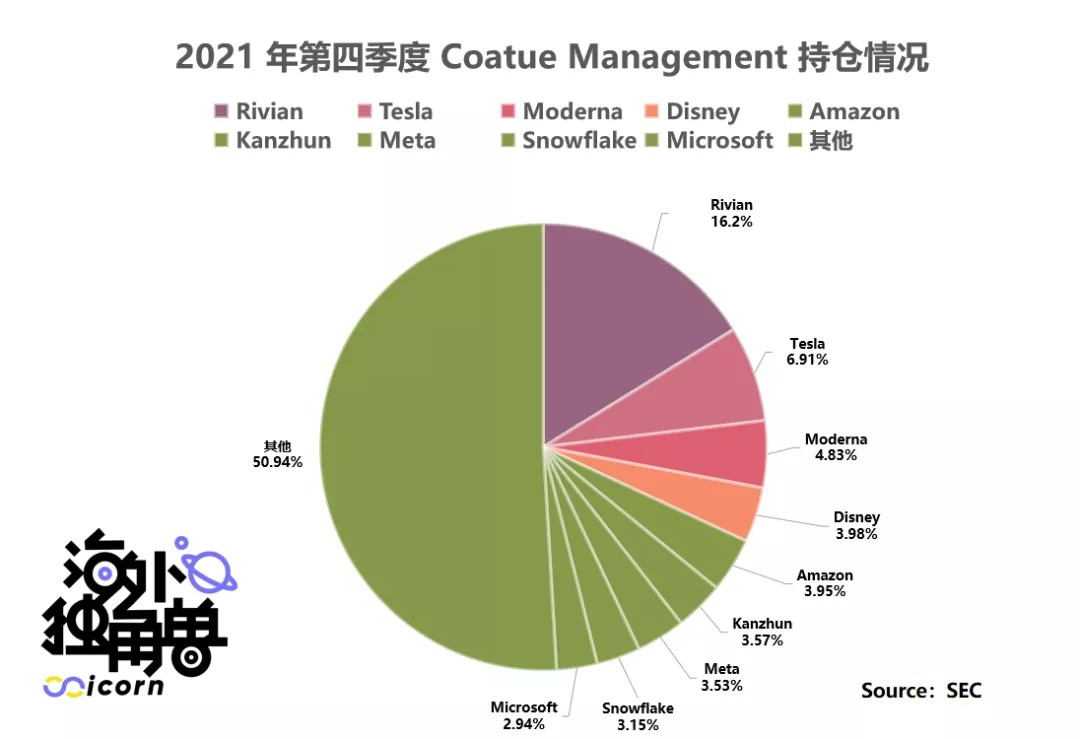

隨著氣候與環保問題的主要性日益突出,Coate 也在清潔能源相關概念進行進行重點佈局,單就二級市場來看,2021 年 Q4,Coatue 的持倉中 6.91% 是特斯拉,16.2% 是 Rivian 。

此外,Coatue 還有一隻 “機會基金”,專注於二級市場投資。

這只基金募集於 2020 年 3 月,全球性新冠疫情引發了美股的短暫性崩盤,Philippe Laffont 迅速意識到 Zoom 和 Wayfair 等企業的突破性潛力,於是籌集了 1 億美元以較低估值對進行了投資。據報導,這只基金在一年內產生了超過 100% 的回報。

Coatue 還進行過量化投資的探索。2018 年初,在 Philippe 的授權下,當時的數據主管 Alex Izydorczyk 負責這支 3.5 億美元規模的量化策略基金,但回報遠低於預期,在 2019 年的收益僅 2%,Coatue 在 2020 年年中迅速結束了這一實踐並大幅削減了團隊。

因為 Coatue 多樣的獨立基金架構,所以每個業務部門都有一個獨立的 “記分卡”,對於 LP 來說,他們可以更清晰地看到哪些策略正在取得成效並做出投資決策。

層級架構和決策

Coatue 的管理體系既簡單又復雜。

創始人 Philippe Laffont 是公司層級最高的領導者,負責最終決策。Thomas Laffont 和 Daniel Senft 是值得信賴的副手,比其他高級投資人擁有更大的自由度。對於單筆 1000 萬美元到 1500 萬美元的投資,Thomas Laffont 和 Daniel Senft 可以全權自主決定,但更大投資金額的決策需要徵得 Philippe Laffont 的批准。

這三個人之外,剩餘 Coatue 團隊成員之的管理關係則相對複雜。Coatue 目前共有 140 名員工,其中有 30 名左右屬於風險投資業務板塊。

在 Coatue 的工作模式中,雖然風投、二級市場部門投資在關注階段上分工明確,但對沖基金分析師們為早期風險交易做出貢獻度也很大,反之亦然。

此外,部門領域和資產類別上的管理關係也存在交叉。例如,Michael Gilro 和 Rahul Kishore 被認為是 Coatue 內部金融科技相關事務的關鍵領導者,而風險資產類別的負責人由 Dan Rose 擔任。

理解 Coatue 內部架構的最佳方式或許是通過矩陣的形式:

04. Coatue 的投資實踐

行業偏好

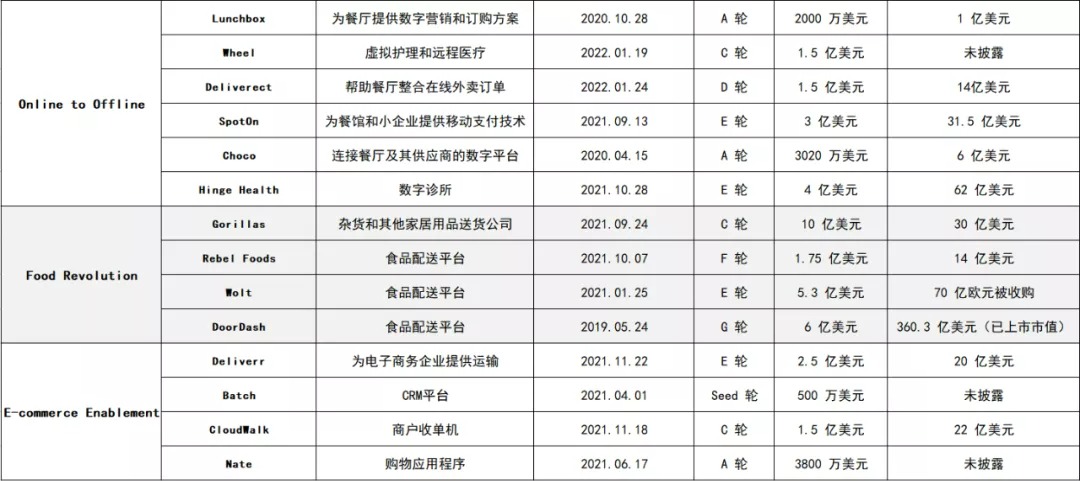

下面這張圖呈現了 Coatue 過去幾年的投資:

總結起來,Coatue 傾向於以行業主題為導向,尋找符合 “宏觀趨勢” 的投資:

- web3 帶來的新商業模式。

- 創作者經濟的興起。

- 將歷史上的離線業務引入在線工具。

- 食品配送的革命。

- 電子商務賦能。

分析評估

在大多數情況下,Coatue 選擇調動內部的來研究、評估一家公司。外部諮詢更多地處於輔助角色。相比較之下,Tiger 的大部分評估和研究由一下第三方諮詢機構來完成,從而將更多的投資時間用於標的的尋找和覆蓋。

Coatue 尤其執著於對 “市場規模” 的追求。

關注特定行業側的數據是投資決策中的必須項,不過 Coatue 對市場規模有自己獨特的測算邏輯,他們會深入挖掘各種細節,窮盡不同維度。例如,在分析像 Datadog 這樣的業務時,除了關注云監控軟件的市場,Coatue 還仔細分析了類似產品的附加率,並認真分析了企業安全部門預算的部署方式。

如果 Coatue 的團隊認為 TAM 不夠大,那麼他們會放棄對項目的投資。這聽起來可能合乎邏輯,但似乎又與另外一種市場聲音背道而馳:畢竟很多出名的 VC 投資人都提到他們最大的錯誤來自對市場規模的過度追求。

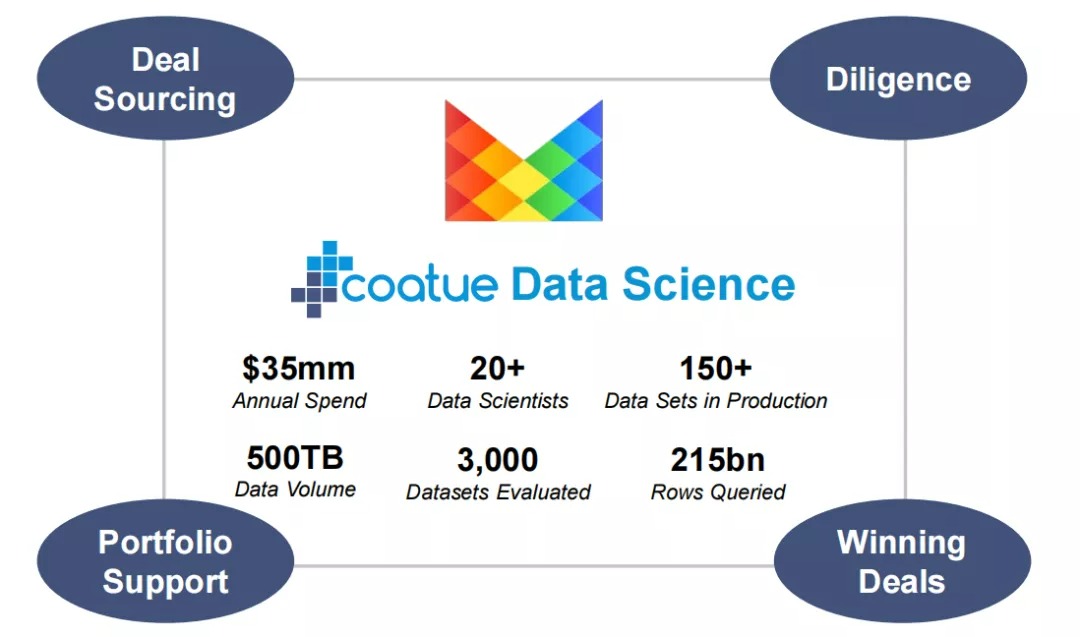

前面多次提到的 Mosaic 系統除了幫助投資團隊贏得創始人的青睞,更大的用處還在於內部交易的分析評估上。

軟件性能測試平台 Headspin 在 2020 年 2 月完成了一筆 6000 萬美金的融資,Coatue 也有機會參與,但 Mosaic 所抓取、分析的數據表明,Headspin 的實際使用數比公司提供的數據要低很多,隨之放棄了投資機會。2021 年 8 月,這家公司的聯合創始人 Manish Lachwani 受到了來自 SEC 和 DOJ 的聯合指控,稱他誤導了投資者。

如何獲勝

Coatue 在爭取創始人時有一些 “秘密武器”。最重要的四個如下:

- Mosaic 帶來的獨特數據洞察

它最大的差異化優勢是 Mosaic。

Coatue 每年投入超過 3000 萬美元用於數據科學計劃,Mosaic 是這項計劃最重要的產出。作為一個功能齊全、直觀的數據分析儀表板,它能夠首先聚合和解析一切可抓取的數據並進行分析,這些量化的信息將幫助企業家和投資團隊做出決策。

例如,Coatue 分析 Lyft 和 Uber 的競爭時候可以細化到郵政編碼的顆粒度, 這項功能也可以為 DoorDash 服務,概述外賣業務在哪裡獲得和失去份額,哪些餐廳推動了大部分在線銷售,以及他可能有興趣收購的競爭對手。

除了自己內部開發,Coatue 還投資了 Second Measure ,這家初創公司聚合了信用卡數據後為許多企業提供數據決策輔助。

Mosaic 還會解析來自 Salesforce 等公司的費用數據,通過這一方式,它關注到了用戶為 Adobe XD 付費的趨勢變化。這種洞察力與 Coatue 在 InVision 或 Figma 等公司的投資佈局關聯在了一起。在投後服務上,因為有了足夠大的數據集,Mosaic 可以有效地為自己投資組合中的初創公司創建一個潛在客戶列表,並按照支出進行優先級排序。

Mosaic 的另外一個核心部分是它的標杆企業分析功能(benchmarking capabilities)。Coatue 內部所有財務模型都會被上傳到 Mosaic,使公司能夠將新投資與歷史數據進行比較。例如,Mosaic 可以查看一家 SaaS 平台在 ARR 2000 萬美元時的用戶淨留存率是什麼水平,從而,Coatue 可以在研究一個類似新的市場/企業時做出理性判斷。

這些數據在過往只是靜態的信息,只有少數公司如此有效地將他們的經驗制度化、並讓歷史經驗流動起來。

- 有影響力的人脈網絡

Coatue 在人際網絡上方面也存在突出優勢。首先 Philippe Laffont 的行業影響力可以很好地傳導到 Coatue,Thomas Laffont 的社交網絡也有類似的作用。“East Meets West” 是 Coatue 影響力最明顯的體現。儘管過去兩年因為一系列原因這一活動已經連續 2 年停止舉辦,但有消息表示,它預計會以一種或另一種形式回歸。

- 迅速出擊

毋庸置疑,Coatue 是一家動作迅速並擅長抓住機會的公司。考慮到行業的競爭激烈程度,這項特質風險投資全行業維度上看,這項特質或許並沒有那麼特殊,但對於一家 AUM 到達 400 億美元體量的基金而言,保持這樣的敏捷是十分稀缺的品質。

有企業家回憶了他們接觸到 Coatue 時融資已經接近尾聲,儘管時間緊迫, Coatue 仍舊在研究完業務後第一時間聯繫了創始人,並在第二次溝通後獲得企業進一步的信息後一天內發送了他們自己的報價,Coatue 的高級管理層甚至直接發短信表達了他們對能夠投資項目的振奮,最終促成了這筆交易。

此外,Coatue 主動出擊促成融資的案例不勝枚舉。除了用透徹的研究、詳實的數據搶先發起了融資邀約,Coatue 還樂於給創始人開出更高的估值,甚至可以到競爭對手的兩倍。

- 對價格的不敏感

Coatue 的最終武器是價格,它敢於為公司的估值給出更高的倍數、提供更加優惠條款。但這並不是說 Coatue 對估值不敏感。相反,團隊一定會放棄它認為無法提供足夠回報的交易。以 Patreon 為例,儘管對創作者經濟感到興奮並對這項業務感興趣,但在投資回報測算上, Coatue 無法找到一種可行的方法。

投後支持

“如何讓被投企業的創始人感到受到支持,但又不至於顯得多管閒事?”Coatue 在這件事上成功地找到了平衡。

除了在尊重企業意願的前提下參與管理之外,Coatue 更多地利用其數據能力來支持被投企業,據了解,Coatue 的被投企業都會收到根據自己業務量身定制的 Mosaic。Mosaic 除了能夠給到詳細的行業數據,因為接入了 Salesforce 的數據,對於一些 to B 軟件企業,Mosaic 還能夠創建一個潛在客戶列表,並根據這些企業的支付能力進行優先級排序。

Laffonts 兄弟二人的社交關係也是獨特的資源。

和大多數巨無霸機構一樣,Coatue 還建立了專門的投後服務,包括招聘支持。在談到這一部分的支出成本時,有人用亞馬遜將成本中心轉變為收入來源的訣竅來進行類比說明:雖然投後服務可能不會直接帶來收入,但它們可以幫助投資組合業務更順利地運營,長期來看,也是在幫助 Coatue 的投資進行增值。

05. 文化

在研究 Coatue 時,有一個問題多次出現並不容忽視:其激進的內部文化。

領導人

Coatue 的公司高層由 Philippe Laffont、Thomas Laffont 和 Daniel Senft 三個人構成,這三個人的性格在一定程度上都被都反映到了他們建立的組織中。

作為成天與計算機和數學打交道的 MIT 畢業生,Philippe 對數字極為敏感。

曾經和 Philippe 合作過的人表示:“Philippe 甚至記得住你在 5 年前給他匯報過的每一個數字。” 這不僅僅是一個漂亮的社交技巧,它讓 Philippe 可以快速評估企業的基本面,“如果你的模型 363 行是錯誤的,他會發現。”

Philippe 具有將這種精細度轉化為更大賭注的天賦。一位與該公司關係密切的投資者表示:“他真正擅長的是在他的職業生涯中將最好的創意放到超級大。” 他引用了 Coatue 在蘋果、騰訊和字節跳動等突破性熱門產品上加倍下注的記錄。同樣,Philippe 擅長退出,在 2021 年最動蕩的幾個月中採取了更加謹慎的策略。

Thomas Laffont 自己的頂尖經紀人經歷不僅在吸引 Snap 和 Spotify 等公司時派上用場,更重要的是幫助 Coatue 搭建了一個橫跨全球的交際網絡。

Daniel Senft 專注於消費互聯網, 雖然在三人組合匯總,他對公司的影響力更小,但 Coatue 對字節跳動、騰訊和 Facebook 的成功投資很大程度來歸功於 Daniel Senft 。

“狼性” 的管理

總的來說,Coatue 以一種雄心勃勃的強勢進取的文化向前發展。

這是一種制度上的設計選擇,也和創始人本人的經歷密切相關。Philippe Laffont 本人就是一個在競爭中成長的人,他的華爾街生涯讓他堅持認為,讓人保持較高激素水平的環境對於實現高績效至關重要。

從這個角度看,Coatue 的內部的狼性文化是可以理解的。

薪酬結構

除了在文化上繼承了華爾街,Coatue 在薪酬結構的設計上同樣遵循了對沖基金的規則,在他的一級市場投資部門也同樣如此。

傳統風險投資基金管理中,GP 們一般能夠分得的 Carry 總額為 20%,這當中的一部分會被分給初級投資經理們。這種模式是對機構員工短期收益和長期激勵的協調,大部分一級投資人們動力來自於可能獲得的超額收益。

Coatue 規則下並不存在 Carry 一說,所有人的薪酬都由現金工資和績效獎勵(bonus)構成。大多數人的基本工資都只有六位數,數百萬美元的 bonus 是酌情而定的,與某個具體項目的投資業績沒有明確聯繫。

高薪的好處不言而喻,對於普通員工而言,Coatue 豐厚的薪酬已經能夠讓人非常富有,但如果要獲得更大量級的財富,傳統風投基金中的 Carry 激勵提供了這樣的可能性,對於個人來說,投資下一個 Notion、OpenSea、Lyft 或美團的次數並不多,一旦參與,作為個人來說沒有人想放棄這其中的財富機遇。

這種結構可能部分解釋了 Coatue 多年來的人員流失:

但站在另外一個角度,在投資實踐中,也沒有一個具體的個人對單一投資負全部責任,所以在團隊遊戲中分享勝利成果也是合理的。

這也是 Coatue 與 Tiger 的核心區別。Chase Coleman 採取的最明智的舉措之一是,將基金收益和更廣泛的團隊夥伴分享,這樣做可以讓幾位同事達到億萬富翁的地位,從而避免了他們的離開。

勇於嘗試的 DNA

勇於嘗試是 Coatue 令人欽佩的特性,尤其當大部分資產管理平台陳舊和缺乏靈感時,Coatue 展現出了不一樣的活力。

設想這種 DNA 在未來幾年內將如何讓 Coatue 變得更加有趣?

有人認為 Coatue 可以變得更像 Tiger,以一種偏向於指數的邏輯進行賽道式 “掃貨”,但顯而易見的是,這和 Coatue 一直以來 “做多頭部” 的理念背道而馳。我們已經看到該公司為金融科技和氣候等重點領域推出了一系列 SPV,為什麼它不能對加密、醫療保健和企業服務領域做同樣的事情?

加密貨幣是一個巨大的機會。

Coatue 已經通過一系列對這個大生態內頭部企業的押注表明了自己的態度,而且 Mosaic 或許也可以在該領域幫助 Coatue 產生更大的影響,畢竟加密空間擁有大量公開可用的數據。此外,儘管市場非常不同,但在管理代幣時,Coatue 的對沖基金經驗也會有所幫助。

但遺憾的是,Coatue 的加密板塊投資人 Kris Frederickson 和 Matthew Mizbani 先後離開了團隊,後者後來成為了 Paradigm 的合夥人。

Coatue 可能需要更新自己的人才策略,儘管該公司存在缺陷,但它在重塑和改造自身以適應新動態方面做得非常出色。

06. 結語

“Largeness” 和 “Greatness” 聽起來像是同義詞,但兩者並不一定同時出現。理解 Coatue 有時感覺像是試圖區分這兩個詞。Coatue 很大—— 但它很偉大嗎?

答案都是肯定的。沒有其他公司能夠構建出如此復雜的屬性組合。一家卓越的對沖基金催生了一種成長型投資探索,又孵化了一個早期投資團隊。SPV 如雨後春筍般湧現,以滿足更新的需求,鞏固並加強結構。強大的數據科學能力將這些組件結合在一起,使它們能夠一起工作和思考。

只有在觀察 Coatue 的文化時,這種輝煌才顯得有瑕疵。儘管該公司做了很多值得欽佩的事情,但它管理團隊的方式卻讓人覺得它不那麼引人注目。

不過,Coatue 並沒有太大的變化。確實,這就是它的魔力之源—— 它可以變大,但仍保持敏捷,它可以積累 AUM,但仍要進行嘗試。

Reference

https://www.readthegeneralist.com/briefing/coatue

https://www.reddit.com/r/quant/comments/kena6o/inside_the_rapid_rise_and_fall_of_coatues_quant/

免責聲明:作為區塊鏈信息平台,本站所發布文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。